Ringkasan

Meskipun Bitcoin untuk sementara mencapai level tertinggi tahunan di $31,700, pasar tetap stabil, dengan kisaran harga Bollinger Bands (indikator BOLL, yang mengukur volatilitas harga Bitcoin) saat ini hanya berjarak 4,2%.

“Kapitalisasi pasar realisasi” Bitcoin berada di bawah $400 miliar, dan modal perlahan mengalir ke pasar kripto, terutama didorong oleh dua aset utama, BTC dan ETH.

Secara keseluruhan, pasar Bitcoin menguntungkan, namun nilai realisasi total berada pada siklus terendah, yang menunjukkan bahwa pemegang Bitcoin masih enggan menjual Bitcoin mereka.

Beberapa indikator di pasar saat ini mirip dengan indikator dari siklus tahun 2016 dan 2019-2020 yang sangat fluktuatif.

Modal mengalir ke pasar Bitcoin

Meskipun Bitcoin untuk sementara mencapai level tertinggi tahunan di $31,700, kenaikannya gagal bertahan dan harga Bitcoin kembali diperdagangkan sideways di atas $30,000.

Fluktuasi pasar Bitcoin saat ini masih sangat kecil. Kisaran atas dan bawah harga Bitcoin "Bollinger Bands" hanya berbeda sebesar 4,2%. Dapat dikatakan bahwa pasar Bitcoin paling stabil sejak awal Januari tahun ini .

Modal masih mengalir ke pasar kripto dengan kecepatan yang stabil dan lambat. "Kapitalisasi pasar realisasi" adalah indikator yang sangat makro dan salah satu indikator on-chain yang paling umum digunakan, yang dapat digunakan untuk mengamati modal riil yang mengalir ke pasar Bitcoin. Ini dianggap sebagai “kapitalisasi pasar on-chain” dan mencerminkan jumlah kumulatif dari semua keuntungan dan kerugian yang direalisasikan sebelumnya.

“Kapitalisasi pasar realisasi” Bitcoin saat ini hanya di bawah $400 miliar dan terus bertambah, menunjukkan bahwa Bitcoin diperdagangkan pada harga yang lebih tinggi dan permintaan terhadap Bitcoin semakin meningkat.

Biasanya selama pasar bearish, ada sejumlah besar modal yang mengalir keluar dari pasar Bitcoin. "Nilai pasar realisasi" Bitcoin turun 18,8% pada tahun 2022, yang menunjukkan betapa lemahnya pasar bearish tahun lalu. Dalam siklus sebelumnya, dibutuhkan waktu 239, 193, dan 95 hari bagi "kapitalisasi pasar terealisasi" untuk pulih dari titik terendah ke titik tertinggi sepanjang masa (ATH), dan sekarang sudah 188 hari sejak titik terendah pada tahun 2022.

Selanjutnya kita menganalisis indikator NRPL (selisih antara realisasi keuntungan dan kerugian) yang merupakan turunan dari realisasi kapitalisasi pasar.

Hampir sepanjang tahun ini, indikator NRPL lebih besar dari 0 (artinya sebagian besar Bitcoin diperdagangkan dengan untung), dengan arus masuk bersih harian (untung dikurangi kerugian) sekitar $270 juta. Ini adalah pertama kalinya sejak April 2022 perusahaan memasuki profitabilitas berkelanjutan, serupa dengan siklus paruh pertama tahun 2019 dan akhir tahun 2020.

Namun, angka 270 juta ini tidak seberapa dibandingkan dengan pasar bullish pada tahun 2021, yang memiliki rata-rata arus masuk bersih harian lebih dari $3,68 miliar.

Kita dapat melihat bahwa sejak tahun 2023, rasio laba-rugi yang direalisasikan tetap dalam tren yang stabil dan positif, terus menembus titik impas 1,0 di awal Januari.

Minggu ini, rasio tersebut mencapai angka tertinggi baru yang tidak terlalu berlebihan, menunjukkan bahwa arus masuk modal sebenarnya melambat. Jika dipertahankan pada tingkat tertinggi ini, kemungkinan besar terjadi volatilitas pasar serupa dengan yang terjadi pada tahun 2019-2020 dan hingga paruh kedua tahun 2021.

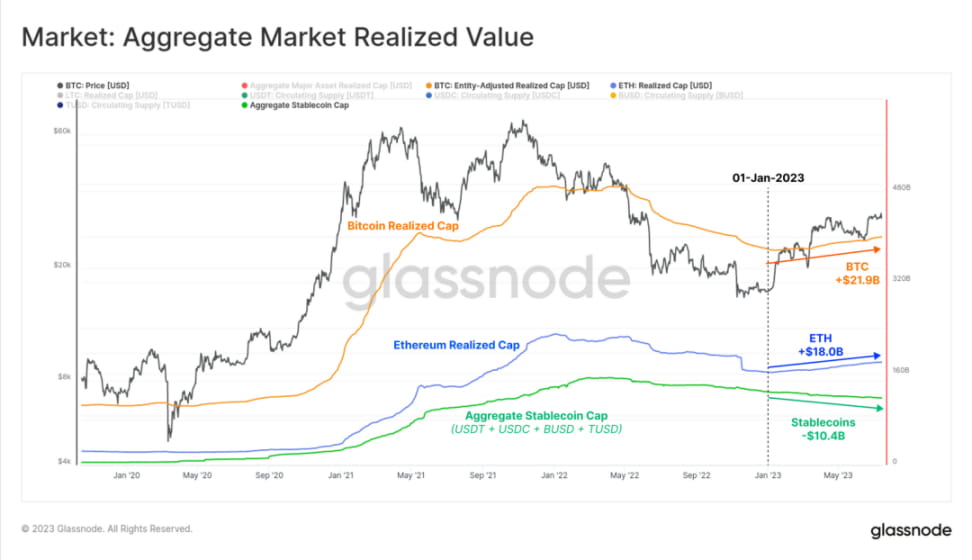

Kami juga dapat memperkirakan tren perubahan seluruh pasar kripto dengan membandingkan "kapitalisasi pasar realisasi" BTC dan ETH dengan pasokan stablecoin arus utama. Dengan ukuran ini, kami melihat bahwa sebagian besar arus masuk modal melalui dua aset kripto utama, BTC dan ETH, dengan arus masuk tahun ini masing-masing sebesar $21,9 miliar dan $18 miliar.

Total pasokan stablecoin mengalami penurunan bersih sebesar $10,4 miliar, terutama didorong oleh penukaran USDC dan BUSD. Dari analisis di atas, tidak sulit untuk melihat preferensi pasar yang jelas terhadap dua aset kripto mainstream tersebut.

Pasar Bitcoin dalam keadaan menguntungkan

SOPR (margin keuntungan biaya) juga merupakan metrik yang berguna untuk melacak besarnya keuntungan dan kerugian di seluruh pasar. Kami biasanya menggunakan indikator ini untuk menilai status pasar:

Kondisi Dominan Kerugian: SOPR yang berkelanjutan di bawah 1,0 menunjukkan bahwa investor mengalami kerugian dan biasanya menjual pada titik impas (menciptakan resistensi harga).

Keadaan yang didominasi keuntungan: SOPR yang berkelanjutan di atas 1,0 menunjukkan keuntungan investor, dan tingkat impas umumnya dianggap sebagai titik nilai jangka pendek (membentuk dukungan harga).

Saat ini, indikator SOPR berada di angka 1,06 yang berada dalam keadaan didominasi keuntungan, menunjukkan bahwa perdagangan Bitcoin mencapai keuntungan rata-rata 6%. Hal ini kembali memiliki karakteristik serupa dengan periode 2016 dan 2019.

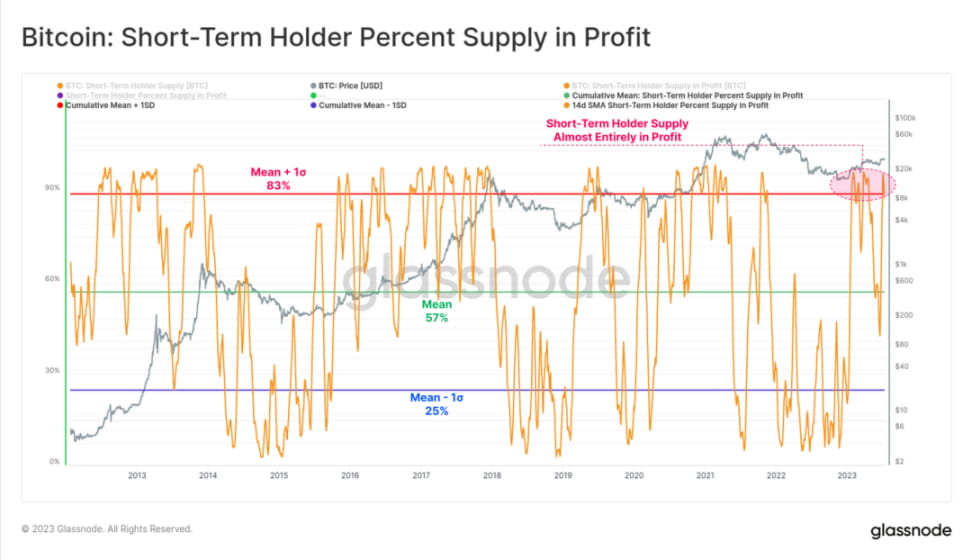

Mengingat hal ini, melalui studi tentang arus masuk Bitcoin ke platform perdagangan, kami menemukan bahwa pemegang jangka pendek (STH, yaitu investor yang telah aktif berdagang sejak awal Februari) adalah kelompok utama yang aktif di pasar. Dari 39,600 BTC yang rata-rata masuk setiap hari ke platform perdagangan, 78% terkait dengan pemegang jangka pendek.

Ketika kita melihat proporsi kepemilikan STH di Bitcoin dalam keadaan menguntungkan, kita dapat memahami mengapa STH adalah kelompok utama yang aktif di pasar - proporsinya saat ini mencapai lebih dari 88%. Dalam siklus historis, rasio ini berkorelasi dengan tren naik makro, sehingga harga Bitcoin kemungkinan akan terus naik.

Dan seiring dengan naiknya harga, kelompok STH semakin besar kemungkinannya untuk menjual kepemilikan Bitcoin mereka dan mendapatkan keuntungan.

Secara relatif, proporsi Bitcoin yang dimiliki oleh pemegang jangka panjang (LTH) tidak terlalu tinggi, sekitar 73%. Hal ini menunjukkan bahwa sekitar seperempat kepemilikan Bitcoin LTH diakuisisi selama siklus 2021-2022 dengan harga di atas $30,000.

Saat ini di pasar Bitcoin, sebagian besar Bitcoin yang dipegang oleh LTH dan STH (setidaknya 73%) tetap menghasilkan keuntungan. Dari sini kita bisa melihat kuatnya pemulihan pasar sejauh ini di tahun 2023.

Pasar Bitcoin saat ini telah meningkat secara signifikan dibandingkan dengan kelemahan pasar yang dialami setelah jatuhnya FTX, di mana 90% dari seluruh perdagangan Bitcoin mengalami kerugian (penjualan terburuk yang pernah dialami dalam sejarah).

Nilai realisasi pasar secara keseluruhan (keuntungan ditambah kerugian) tetap mendekati titik terendah siklus, hanya $290 juta/hari. Walaupun terlihat seperti jumlah yang besar, namun jumlah tersebut masih belum sebanding dengan tahun 2019 dan Oktober 2020, ketika Bitcoin berada 50% lebih rendah dibandingkan sekarang.

Hal ini menunjukkan bahwa pemegang saham dengan tingkat keuntungan dan kerugian yang lebih tinggi tidak bersedia memperdagangkan Bitcoin mereka, meskipun kapitalisasi pasar Bitcoin saat ini kira-kira dua kali lipat dari nilai aslinya.

Secara keseluruhan, sebagian besar pemegang Bitcoin mempertahankan kepemilikannya atau meningkatkan kepemilikannya. Proporsi BTC yang beredar di pasar masih sangat kecil.

Pemegang saham jangka pendek mendominasi

Biasanya, tidak jarang LTH dibeli dengan harga lebih tinggi dari STH. Namun, peristiwa seperti itu memang terjadi pada siklus sebelumnya dan dikaitkan dengan aktivitas penjualan dalam kondisi bearish yang dalam. Selama periode ini, bahkan pembeli yang sangat berpengalaman sekalipun akan menjual Bitcoin dan keluar dari pasar, terutama mereka yang membeli di dekat puncak siklus dan melewati seluruh tren turun.

Dengan kinerja Bitcoin yang kuat sejauh ini pada tahun 2023 dan menguatnya dominasi STH, rasio SOPR telah mulai mengalami penurunan kedua, memberi kita pandangan makro tentang pembalikan perilaku investor. Terdapat peningkatan pada indikator ini pada bulan Maret 2020, pertama naik di atas 1,0 dan kemudian tetap di bawah 1,0 selama dua tahun berikutnya.

Ringkasan dan Kesimpulan

Perdagangan Bitcoin tetap terbatas pada kisaran harga yang sempit, meskipun untuk sementara mencapai level tertinggi tahunan baru di $31,700. Bollinger Bands sangat ketat, dengan hanya 4,2% di atas dan di bawah kisaran harga, volatilitas pasar rendah dan nilai realisasinya rendah.

Pemegang jangka pendek saat ini mendominasi arus masuk bursa, dengan lebih dari 88% Bitcoin berada dalam zona hitam. Namun, dari sudut pandang makro, investor tampaknya sangat enggan menjual Bitcoinnya. Beberapa indikator saat ini serupa dengan siklus tahun 2016 dan 2019-2020, keduanya merupakan pasar yang sangat fluktuatif.