Faktanya, stablecoin hanyalah cara untuk mengekspresikan mata uang kripto. Nilainya sering kali dikaitkan dengan mata uang nyata atau dikontrol secara algoritmik untuk mempertahankan nilai token dan jangkar (seperti dolar AS) dalam kisaran nilai tukar yang dapat dikontrol. Namun bukan berarti stablecoin itu sendiri kebal terhadap volatilitas. Saat menghadapi peristiwa angsa hitam (black swan) yang besar, mata uang stabil juga akan terpisah dari mata uang terkait. Artinya, nilai tersebut akan menyimpang dari nilai yang ditetapkan.

Sejak ledakan LUNA, ledakan Silicon Valley Bank, dan serangkaian peristiwa angsa hitam seperti pemisahan USDC, stablecoin kripto terbesar kedua di dunia, ketidakpercayaan pasar terhadap konsep stablecoin tampaknya telah mencapai ambang batas.

Baik stablecoin terpusat, stablecoin algoritmik, atau stablecoin yang sebagian terdesentralisasi, semuanya dianggap sebagai momok sampai batas tertentu: jika token yang dikenal karena stabilitasnya tidak stabil, apa lagi yang dapat kita percaya?

Faktanya, stablecoin hanyalah sebuah bentuk mata uang kripto, dan nilainya sering dipertahankan dalam kisaran nilai tukar yang dapat dikontrol secara kasar dengan mengikatnya ke mata uang riil atau dengan regulasi algoritmik, sementara nilai token dan jangkarnya (seperti dolar AS) dipertahankan dalam kisaran nilai tukar yang dapat dikontrol. Namun hal ini tidak berarti stablecoin sendiri dapat terhindar dari volatilitas. Ketika menghadapi peristiwa angsa hitam besar, stablecoin juga akan terpisah dari mata uang yang dipatoknya. Artinya, nilai-nilai tersebut akan menjauh dari nilai yang ditetapkan.

Kunci permasalahannya bukanlah apakah stablecoin akan berfluktuasi, tetapi apakah stablecoin itu sendiri memiliki mekanisme koreksi diri yang ilmiah dan masuk akal yang dapat segera memperbaiki risiko dan mempertahankan nilai wajar saat menghadapi risiko yang tidak diketahui.

Oleh karena itu, Institut Penelitian veDAO telah merangkum beberapa stablecoin umum di pasaran. Melalui analisis stablecoin, kami akan menjelaskan kepada semua orang mekanisme berbagai stablecoin dan metode responsnya masing-masing saat menghadapi risiko.

Stablecoin Terpusat

Jalur stablecoin saat ini terutama dibagi menjadi tiga kategori: stablecoin terpusat, stablecoin algoritmik, dan stablecoin terdesentralisasi. Sejauh ini, stablecoin terpusat masih menjadi arus utama pasar, dan sampai batas tertentu bahkan dapat disebut sebagai landasan dunia kripto.

USDC, USDT, dan BUSD saat ini merupakan tiga stablecoin terpusat terbesar. Ketiganya diterbitkan oleh entitas off-chain dan mengklaim didukung 1:1 oleh agunan fiat (yaitu dolar “nyata”).

Sampai saat ini, tiga stablecoin USDT, USDC, dan BUSD menguasai lebih dari 80% pangsa pasar seluruh stablecoin. Menurut data Dune, USDT masih menjadi pemimpin yang tak terbantahkan, dengan pangsa pasar 46,2%; USDC mengikuti dengan ketat dengan 36,7%; dan BUSD dengan 9%. Meskipun stablecoin tersentralisasi memiliki pangsa pasar yang besar dan skalabilitasnya adalah yang terbaik dalam industri (hampir semua proyek memiliki pasangan perdagangan USDT atau USDC bawaan), jenis stablecoin ini desainnya tidak transparan, sepenuhnya tersentralisasi, dan tidak dapat diaudit pada rantai. Ini juga berarti bahwa kita tidak dapat mengetahui apakah jumlah stablecoin terpusat yang diterbitkan sesuai dengan jumlah agunan. Yang bisa kita doakan adalah percaya bahwa stablecoin terpusat benar-benar memenuhi janjinya.

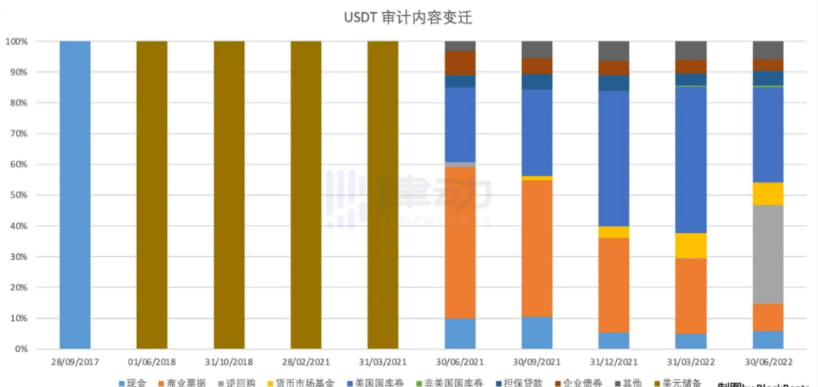

Misalnya, meskipun Tether selalu bersikeras bahwa USDT didukung oleh aset bernilai sama (termasuk uang tunai dan obligasi) yang dimilikinya, Tether tidak pernah memberikan audit yang tepat dan hanya "membuktikan" kemampuannya untuk memenuhi kewajibannya.

Namun, audit pada Juni 2022 menunjukkan bahwa rasio kas agunan USDT tidak tinggi.

Secara umum, terdapat perbedaan dalam likuiditas agunan stablecoin yang tersentralisasi. Setelah peristiwa ekstrem memicu kenaikan, ada risiko tertentu mengenai apakah agunan USDT dapat ditebus dalam waktu singkat. Juga karena ketidakpercayaan kelompok pengguna terhadap sentralisasi yang berlebihan, permintaan baru telah muncul di pasar: stablecoin algoritmik.

Stablecoin Algoritmik

Stablecoin algoritmik terutama diwakili oleh UST dan OHM. Stablecoin ini menjaga stabilitas melalui mekanisme pencetakan dan penghancuran mengambang dan tidak didukung oleh agunan eksternal apa pun. Misalnya: ketika UST diperdagangkan di atas patokannya (yakni $1), pelaku pasar memiliki insentif untuk memperluas pasokannya dan menurunkan harganya dengan mencetak UST baru, dan sebaliknya.

Titik lemah stablecoin algoritmik adalah spiral ke bawah. Untuk AMPL, ketika harga koin memasuki kisaran turun, pemegang memperkirakan jumlah koin yang mereka pegang akan berkurang dan dapat memilih untuk menjual AMPL, yang menyebabkan harga AMPL turun lebih jauh hingga AMPL jatuh ke level yang sangat rendah. Bagi UST, kita telah menyaksikan momen spiral kematian yang bersejarah. Mengenai apakah FRAX, stablecoin sebagian algoritmik yang didukung oleh sebagian USDC, dapat menghindari lingkaran kematian jika terjadi penurunan tajam, masih harus dilihat.

Masalah inti dari stablecoin algoritmik adalah mereka tidak memiliki jaminan nilai, sehingga mereka lebih seperti produk spekulatif. Dalam skenario aplikasi seperti perdagangan dan DeFi, stablecoin algoritmik merasa sulit untuk memenuhi tanggung jawab stablecoin.

Terakhir, ada stablecoin terdesentralisasi yang secara bertahap mulai diminati di pasar.

Stablecoin Terdesentralisasi

Stablecoin terdesentralisasi diwakili oleh DAI, yang merupakan stablecoin terdesentralisasi yang dipatok dengan dolar AS dan diterbitkan oleh Maker DAO. DAI didasarkan pada mekanisme agunan berlebih, dan pengguna dapat menyetorkan berbagai bentuk agunan (seperti ETH) ke dalam brankas untuk mencetak stablecoin DAI. Pengguna harus menjaga posisi agunan mereka agar tetap memiliki agunan berlebih karena agunan dapat dicairkan jika berada di bawah rasio agunan yang ditetapkan (yang bervariasi berdasarkan aset agunan).

Dibandingkan dengan stablecoin terpusat, stablecoin terdesentralisasi memiliki beberapa keunggulan:

Siapa pun memiliki kesempatan untuk berpartisipasi dalam pencetakan stablecoin yang terdesentralisasi.

Status hipotek ada di blockchain, yang terbuka, transparan, dan tidak dapat dirusak atau disalahgunakan.

Dengan protokol blockchain sebagai pelaksana utama, kemungkinan manipulasi manusia sangat rendah.

Menggunakan DAO (organisasi otonom terdesentralisasi) lebih sesuai dengan kepentingan pemegang.

Stablecoin terdesentralisasi yang diterbitkan berdasarkan protokol blockchain menghadapi risiko regulasi yang lebih rendah.

Namun pada saat yang sama, stablecoin terdesentralisasi juga memiliki beberapa kekurangan:

Sebagian besar mengadopsi agunan berlebih, yang mengurangi efisiensi penggunaan dana.

Memiliki mekanisme likuidasi telah meningkatkan ambang pemahaman bagi peserta sampai batas tertentu.

Tidak mungkin dipisahkan dari stablecoin yang tersentralisasi. Ini adalah komponen penting dari agunan stablecoin yang terdesentralisasi. Ketika Silicon Valley Bank bangkrut pada Maret 2023, USDC dipisahkan. Terkena dampak ini, DAI juga tetap terputus selama beberapa hari.

Desentralisasi plus distribusi, pemain stablecoin baru HOPE

Menanggapi masalah yang ada pada stablecoin yang terdesentralisasi, HOPE, sebagai bintang yang sedang naik daun, telah membuat beberapa perbaikan. Dalam definisi resminya, HOPE adalah "token harga yang didukung oleh cadangan BTC dan ETH, dengan rencana pertumbuhan multi-tahap untuk berkembang menjadi stablecoin terdistribusi."

Logika operasi spesifik akan dibagi menjadi tiga tahap:

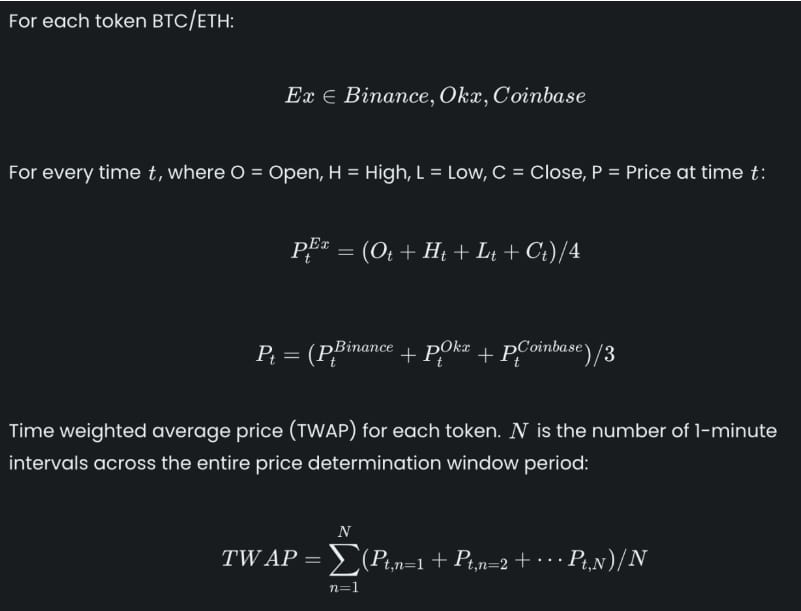

Tahap 1: $HOPE akan didukung oleh BTC dan ETH pada tahap awal pengembangan, dan token akan dicetak dan dihancurkan. Untuk setiap HOPE yang dihasilkan, sejumlah BTC dan ETH perlu dicadangkan. Selama proses ini, HOPE juga akan memperoleh harga pembukaan, harga tertinggi & terendah, dan harga penutupan BTCÐ dari Binance, OKX, dan Coinbase setiap menit, dan menentukan harga aktual HOPE melalui perhitungan rata-rata.

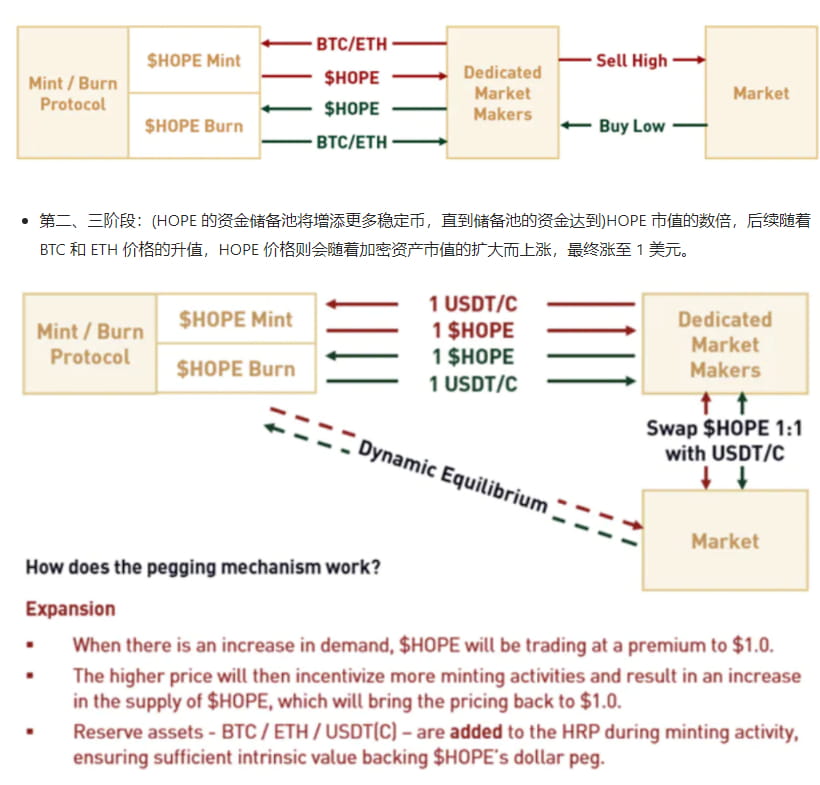

Tahap kedua dan ketiga: (kumpulan cadangan dana HOPE akan menambah lebih banyak stablecoin hingga dana di kumpulan cadangan mencapai) beberapa kali lipat nilai pasar HOPE. Selanjutnya, seiring menguatnya harga BTC dan ETH, harga HOPE akan naik seiring meluasnya nilai pasar aset kripto, dan akhirnya naik ke $1.

Perlu dicatat bahwa dengan peningkatan nilai pasar agunan BTC dan ETH, akan selalu ada node yang akan membuat nilai agunan HOPE melebihi $1, tetapi HOPE sendiri akan memilih untuk tetap stabil setelah naik ke $1 dan tidak akan naik lagi.

Dengan cara ini, situasi kelebihan agunan global terbentuk antara nilai pasar agunan BTCÐ dan harga HOPE. Dengan cara ini, kekuatan nilai token HOPE itu sendiri dapat dibuktikan. Yang lebih penting, bagi pengguna individu, tidak perlu ada agunan berlebih saat mencetak HOPE, yang sangat meningkatkan efisiensi penggunaan dana.

Jadi pertanyaan berikutnya adalah: Bagaimana pasar dapat memverifikasi nilai pasar agunan BTCÐ aktual dari ekosistem HOPE? Saat ini, HOPE telah memilih untuk mempercayakan aset kriptonya kepada Coinbase, dan juga telah mengungkapkan informasi seperti alamat dompet kustodian, aliran dana, dan jumlahnya. Setelah itu, HOPE juga akan mempercayakan aset terenkripsi tersebut kepada kustodian lain dan perjanjian kustodian, sehingga semakin memperkuat penyaluran aset hipotek dan mengurangi dampak black swan.

Untuk lebih memperluas likuiditas HOPE dan menarik lebih banyak Pemegang BTCÐ untuk memasuki ekosistem HOPE dengan tenang, HOPE juga telah menginovasi model ekonominya:

$HOPE: adalah token harga asli yang didukung oleh cadangan ekosistem, yang akan diluncurkan dengan harga diskon $0,5 dan secara bertahap mencapai patokan saat pasar mata uang kripto pulih.

(stHOPE: adalah) representasi tokenisasi dari staking HOPE. Pengguna dapat memperoleh stHOPE dengan mempertaruhkan (HOPE) dan memperoleh hadiah LT dengan menyimpan (stHOPE).

$LT: Ini adalah token insentif dan tata kelola ekosistem HOPE, yang digunakan untuk memotivasi pengguna untuk berpartisipasi dalam ekosistem HOPE dan menjalankan tata kelola.

veLT: Ini adalah representasi tokenisasi dari penguncian suara saat LT menjalankan hak tata kelola, dan pemegang veLT dapat memperoleh bonus hadiah LT.

Saat ini, karena ada batasan ketat pada harga HOPE, dan ada ruang tak terbatas untuk imajinasi dalam jumlah BTCÐ yang dijaminkan dan nilai pasar yang dijaminkan, nilai yang dilimpahkan oleh ekosistem HOPE berdasarkan nilai pasar yang dijaminkan akan ditanggung oleh LT, dan sumber LT sendiri berasal dari peningkatan kepemilikan dan jaminan token HOPE yang dilakukan pengguna berdasarkan optimisme mereka terhadap pasar dan ekosistem HOPE.

Dengan kata lain, jika pengguna ingin memperoleh lebih banyak manfaat dari LT, mereka perlu memiliki lebih banyak HARAPAN dan berpartisipasi aktif dalam tata kelola ekosistem (latihan veLT juga dapat memperoleh imbalan LT), yang pada gilirannya mendorong pengoperasian roda gila positif dari seluruh ekosistem HARAPAN.

Selain itu, HOPE telah meluncurkan empat protokol utama, menyediakan serangkaian skenario aplikasi yang lengkap dan kaya termasuk pertukaran, pinjaman, dan margin di sekitar HOPE dan stHOPE, dan memberi insentif kepada pengguna untuk berpartisipasi dalam aplikasi ekologi dan tata kelola komunitas melalui $LT.

HopeSwap: adalah AMM Swap yang dibangun di Ethereum dan merupakan gerbang pengguna ke ekosistem HOPE. Pengguna dapat dengan cepat berdagang antara (HOPE,)stHOPE, (LT dan aset lainnya, atau menyediakan likuiditas untuk pasangan perdagangan untuk memperoleh imbalan)LT dan pembagian biaya.

HopeLend: adalah protokol pinjaman non-penahanan multi-likuiditas. Pemberi pinjaman dapat memperoleh bunga dengan menyimpan likuiditas, sementara peminjam dapat menyediakan aset agunan dan memperoleh pinjaman dengan agunan berlebih.

HopeConnect: Memungkinkan pengguna untuk memperdagangkan derivatif di CEX melalui HopeConnect tanpa penyimpanan aset terpusat.

HopeEcho: Aset sintetis yang melacak harga aset dunia nyata (RWA), termasuk indeks saham, instrumen pendapatan tetap, komoditas, valuta asing, dll., yang menurunkan ambang batas untuk mengakses layanan TradFi.

Saat ini, kemunculan HOPE telah meminjam beberapa mekanisme dari produk lain di industri dan memiliki inovasi tersendiri atas dasar ini. Ini terutama memberikan solusi terhadap masalah bahwa pengguna individu harus memberikan agunan berlebih dan efisiensi pemanfaatan dana rendah. Meringkaskan:

Faktanya, sementara stablecoin klasik dipertanyakan satu demi satu, sejumlah proyek stablecoin baru telah muncul dalam industri, seperti HOPE, yang menganjurkan agunan terdistribusi yang terdesentralisasi; ANGLE, yang memilih untuk menjangkar euro dan sangat meniru Curve; dan Reflexer, yang disukai oleh V God dan menetapkan tingkat penebusan yang dinamis. Akan tetapi, meskipun ada inovasi pada dua yang terakhir, mereka tidak bisa lepas dari logika bawaan berupa kelebihan agunan dari masing-masing pengguna. Dalam hal ini, HOPE relatif lebih baik.

Namun pada saat yang sama, kita juga harus mencatat bahwa HOPE, sebagai bintang yang sedang naik daun dalam stablecoin, memang luar biasa, tetapi ada juga beberapa pertimbangan: misalnya, HOPE mengusulkan metode penyimpanan terdistribusi dan agunan berlebih secara keseluruhan untuk aset yang dijaminkan, tetapi pernyataan yang lebih jelas mungkin diperlukan tentang cara membuktikan relevansi alamat kustodian publik terhadap ekosistem HOPE. Selain itu, karena HOPE sendiri menempatkan nilai pasar agunan aktual BTCÐ pada stablecoin HOPE + koin tata kelola LT, apakah ini akan menyebabkan pengguna berfokus pada LT dan mengabaikan skalabilitas serta inovasi stablecoin milik HOPE sendiri?

Akhirnya, ada masalah umum yang dihadapi oleh semua stablecoin terdesentralisasi: bagaimana cara mendapatkan lebih banyak pangsa pasar dan kelompok pengguna? Bagi proyek stablecoin yang baru muncul, masalah ini merupakan masalah yang panjang dan sulit. Namun, seiring pulihnya pasar, BTC telah kembali ke angka $30.000, dan perkembangan HOPE selanjutnya patut menimbulkan optimisme kita.