oleh Alex Xu, Mitra Riset di Mint Ventures

Wawasan Utama

Artikel ini membahas lanskap Bursa Terdesentralisasi (DEX) yang terus berkembang, khususnya yang menggunakan model ve(3,3). Kami bertujuan untuk menjelaskan prospek dan tantangan komersial yang menjadi bagian integral dari model ini, serta memberikan wawasan tentang jalur jangka panjang DEX.

Sebagai pelopor dalam persaingan DeFi, DEX dan protokol peminjaman telah berhasil mencapai Kesesuaian Produk-Pasar yang diinginkan. Mereka memiliki basis pengguna dan volume perdagangan yang kuat, yang berfungsi sebagai pilar dasar kota metropolitan Internet Nilai yang berkembang pesat.

Mengingat perannya yang sangat penting, DEX terus-menerus menjadi pusat persaingan ketat dan kemajuan inovatif. Entitas di bidang ini bertujuan untuk mengungguli pesaingnya dengan meningkatkan produk, kerangka ekonomi, dan aliansi ekosistem mereka dengan cepat. Di antara berbagai strategi di bidang ini, model ve(3,3), yang diperkenalkan oleh Andre Cronje pada awal tahun 2022, menonjol.

Penelitian ini menyelidiki paradigma ve(3,3), yang berfungsi sebagai wadah bagi penyelidikan kritis:

Memahami ve(3,3): Apa saja elemen inti dari kerangka kerja ve(3,3)? Tantangan apa saja yang ingin diatasi?

ve(3,3) Dalam Praktik: Bagaimana para pelopor ve(3,3) tampil di arena DeFi? Apa saja peningkatan yang telah diintegrasikan oleh para pelopor ini ke dalam cetak biru ve(3,3) yang mendasar, dan bagaimana mereka dinilai dalam ekosistem?

Keberlanjutan: Apakah ve(3,3) memiliki ketahanan untuk membangun ceruk berkelanjutan untuk DEX masa depan?

Laporan berikutnya berisi perspektif penulis tentang model ve(3,3) dan proyek yang menerapkannya hingga tanggal penerbitan. Perlu diketahui bahwa informasi yang disajikan mungkin mengandung ketidakakuratan atau bias dan tidak boleh digunakan sebagai panduan investasi. Kami menghargai dan mendorong kritik dan koreksi yang membangun.

Untuk pemahaman yang bermanfaat tentang artikel ini, pengetahuan dasar tentang model ve dan Curve, sebuah proyek yang terkait erat dengannya, akan bermanfaat. Untuk pemahaman yang komprehensif tentang Curve, Anda dapat merujuk ke:

Menyelami Lebih Dalam Platform AMM Terkemuka: Curve Finance

CRV diserang Uni V3: Analisis mendalam tentang model bisnis Curve, status persaingan, dan valuasi saat ini

1. Mendefinisikan Model ve(3,3) dan Nilainya

Model ve(3,3), bukan proyek khusus, melainkan merupakan metodologi untuk konstruksi dan pengoperasian Decentralized Exchanges (Dex) dan protokol likuiditas. 've' adalah singkatan dari 'vote escrow', yang berasal dari veNomics yang diusulkan oleh Curve. Inti dari komponen ini adalah pembinaan keselarasan kepentingan jangka panjang antara peserta dan protokol, yang dicapai melalui mekanisme pemungutan suara berbasis staking.

Komponen “(3,3)” berasal dari teori permainan OlympusDAO, sebuah interpretasi dari teori keseimbangan Nash. Prinsip dasarnya adalah bahwa OlympusDAO menjual token aslinya, OHM, kepada pengguna dengan harga di bawah harga pasar melalui obligasi. Sebagai imbalannya, Olympus menerima aset seperti USDC dan ETH dari penggunanya, dengan demikian membangun perbendaharaan yang didukung nilai. Perbendaharaan kemudian menghasilkan OHM untuk disebarluaskan melalui mekanisme Rebase kepada para staker OHM. Jika terjadi peningkatan permintaan pasar untuk token OHM, perbendaharaan memulai penerbitan token OHM yang lebih besar kepada para staker. Tindakan ini mengkatalisasi siklus yang baik dari Tingkat Persentase Tahunan (APR) yang tinggi bagi para staker, bergantung pada peningkatan harga OHM yang konsisten. Asumsi yang mendasarinya di sini adalah bahwa para pelaku pasar akan memilih untuk terus melakukan staking daripada menjual token OHM mereka. Fenomena ini, dikenal sebagai 'Stake, Stake' atau '(3,3)', memotivasi pengguna untuk terus menerus mengambil bagian dalam staking, sehingga memungkinkan mereka meraup keuntungan dari penerbitan token OHM yang berkelanjutan sekaligus mengurangi risiko dilusi token.

Jika seluk-beluk mekanisme (3,3) tampak rumit, hal tersebut dapat disederhanakan sebagai model permainan strategis sebagai berikut:

Suatu proyek didukung oleh efek jaringannya. Semakin besar skala bilateral atau multilateral basis penggunanya dan dana yang terlibat, semakin besar pula hambatan kompetitifnya. Dengan demikian, ada keharusan yang berkelanjutan untuk memperluas skalanya guna membangun hambatan efek jaringan yang tak terkalahkan.

Proyek ini memperkenalkan mekanisme yang memberi insentif kepada semua pemegang token untuk secara kolektif mempertaruhkan dan menginvestasikan kembali token mereka (atau melakukan tindakan lain yang didorong oleh protokol). Tindakan bersama ini memungkinkan protokol untuk terus berkembang dalam ukuran dan memperkuat efek jaringannya hingga membangun penghalang kompetitif yang kuat yang mampu menangkap keuntungan monopoli dalam sektornya. Sebagai 'pemegang saham' proyek, nilai kepemilikan pengguna secara alami akan meningkat sejalan dengan perluasan ukuran dan monopoli proyek, selama pengguna mempertahankan bagian mereka dari total token proyek. Skenario ini berpuncak pada situasi 'menang-menang', meningkatkan nilai kepemilikan individu sambil berkontribusi pada pertumbuhan proyek.

Proyek ini menetapkan mekanisme yang mendorong semua pemegang token untuk secara kolektif menjanjikan dan menginvestasikan kembali token mereka (atau melaksanakan tindakan lain yang dianjurkan oleh protokol). Tindakan terpadu ini memberdayakan protokol untuk terus berkembang dalam ukuran dan mengintensifkan efek jaringannya hingga membentuk penghalang kompetitif yang kuat yang mampu mengamankan keuntungan monopoli dalam domainnya. Sebagai 'pemegang saham' dalam proyek, nilai saham pengguna secara alami akan meningkat bersamaan dengan pertumbuhan proyek dalam ukuran dan monopoli, asalkan pengguna mempertahankan bagian mereka dari total token proyek. Situasi ini terwujud dalam hasil 'menang-menang', yang memperkuat nilai saham individu sambil mendorong perluasan proyek.

Kerentanan mekanisme ini menjadi jelas ketika pengguna memilih untuk mengambil tindakan yang berlawanan, seperti membatalkan staking dan memilih untuk menjual token mereka di pasar. Tindakan seperti itu secara bertahap dapat menciptakan efek berantai, yang mengarah pada penurunan harga token dan eksodus massal pengguna, sehingga memicu spiral ke bawah yang dapat mengakibatkan kegagalan proyek.

Dalam konteks proyek stablecoin OHM, efek jaringan yang dikejar adalah semakin besar jaringan stablecoin, dengan lebih banyak kasus penggunaan dan pengguna, semakin sulit bagi pemain berikutnya untuk bersaing. Dalam kasus proyek Dex yang diwakili oleh Solidly, efek jaringan yang dikejar terletak pada amplifikasi timbal balik di antara Penyedia Likuiditas (LP) Dex, pemangku kepentingan veToken, dan pedagang. Semakin besar pangsa pasarnya dalam perdagangan, semakin sulit bagi pendatang baru untuk mengejar ketinggalan. Oleh karena itu, tujuan utama mekanisme (3,3) dalam ruang DeFi adalah untuk membantu proyek dalam memperluas efek jaringan mereka dan membangun hambatan kompetitif pada fase tertentu dalam pengembangan mereka.

Selain itu, Dex ve(3,3) memperkenalkan strategi baru selama fase awal proyek dan komposabilitas kredensial tata kelola, melengkapi model ve dasar dan (3,3). Dengan mengintegrasikan elemen desain ini, ia berupaya membangun model Dex yang unggul.

Ketika mempertimbangkan atribut spesifik proyek Dex kategori ve(3,3), fitur utama berikut ini perlu diperhatikan:

1.Utamanya, proyek-proyek tersebut mengadopsi veNomics Curve sebagai kerangka kerja utamanya, yang menyiratkan:

Proyek ini tidak hanya beroperasi sebagai Dex tetapi juga berfungsi sebagai agregator likuiditas dan pasar likuiditas. Token ekuitas proyek berfungsi sebagai mata uang pengadaan untuk likuiditas platform.

Token ekuitas harus dipertaruhkan untuk mendapatkan hak tata kelola dan menerima dividen dari pendapatan (termasuk biaya dan suap). Agar para pemangku kepentingan memperoleh nilai dari platform, mereka harus berkomitmen pada evolusi jangka panjangnya.

Ada dua poin utama yang membedakan antara proyek ve(3,3) dan Curve: yang pertama adalah bahwa sementara Curve mendistribusikan semua biaya transaksi dari semua pool kepada staker veToken, proyek ve(3,3) hanya mengalokasikan biaya transaksi dari pool yang dipilih oleh staker veToken. Di sisi lain, Penyedia Likuiditas (LP) dari proyek ve(3,3) hanya menerima token ekuitas sebagai imbalan atas pembuatan pasar, sementara semua biaya transaksi diarahkan kepada staker veToken. Tidak seperti Curve, yang mengandalkan platform eksternal (seperti Votium atau Votemarket) untuk modul suapnya, proyek ve(3,3) mengintegrasikan modul suap mereka sendiri. Desain ini memungkinkan perolehan likuiditas jangka pendek yang lebih mudah.

2.Belajar dari mekanisme permainan Olympus (3,3) dalam konteks proyek ve(3,3) menyarankan hal berikut:

Ada dorongan bagi pengguna untuk mempertaruhkan token ekuitas sebagai ganti veToken dan untuk emisi insentif token proporsional di antara pemegang veToken. Pendekatan ini bertujuan untuk mencegah pengenceran rasio token pemegang, memotivasi pengguna untuk mempertaruhkan secara aktif.

Peningkatan rasio staking mengurangi tekanan jual pada token, sehingga meningkatkan harga token. Peningkatan harga ini menghasilkan APR yang lebih tinggi untuk pembuatan pasar, menarik likuiditas lebih lanjut, meningkatkan kedalaman perdagangan, dan meningkatkan volume perdagangan, sehingga menciptakan siklus bisnis yang saling memperkuat.

3. Selama fase awal atau 'cold start', veToken pertama biasanya disebarkan ke proyek-proyek teratas dalam ekosistem (biasanya mengacu pada blockchain publik yang mendasarinya), yang dikenal karena dampak dan pengaruhnya terhadap bisnis. Strategi ini bertujuan untuk menarik audiens bisnis awal ke pasar likuiditasnya, seperti produk internet yang mengeluarkan "kupon percobaan gratis" kepada pelanggannya. Di sini, 'coba' setara dengan "layanan pembelian likuiditas" proyek tersebut.

4.Voucher yang dipertaruhkan dari token ekuitas telah diubah dari veToken menjadi veNFT. Tidak seperti veToken, yang tidak dapat dipindahtangankan, veNFT dapat dipindahtangankan, yang memungkinkan pengguna untuk menjual kembali atau mempertaruhkan kembali veToken mereka, sehingga meningkatkan efisiensi modal.

Pada hakikatnya, proyek ve(3,3) merupakan kemajuan dari model Curve, yang terutama menargetkan peningkatan dalam tiga area utama:

Insentif Pengguna yang Ditingkatkan: Proyek ini bertujuan untuk meningkatkan kecenderungan pengguna dalam memperoleh veToken, sehingga menyelaraskan kepentingan dan tindakan pemegang token lebih dekat dengan protokol.

Insentif Berbasis Biaya: Model ini beroperasi berdasarkan prinsip di mana biaya pool hanya dialokasikan kepada mereka yang memilih pool tertentu. Sistem ini secara tidak langsung memberikan insentif pada volume transaksi, karena likuiditas yang lebih baik menarik lebih banyak transaksi, yang mengarah pada peningkatan perolehan biaya.

Strategi Berorientasi Bisnis: Proyek ve(3,3) berupaya untuk menyediakan pengalaman pembelian likuiditas yang lebih baik bagi penerbit token sambil menawarkan insentif awal yang lebih tinggi untuk secara aktif melibatkan audiens bisnis.

Oleh karena itu, ketika menilai kinerja proyek ve(3,3), analisis kami akan berpusat pada tiga elemen penting ini.

2. Analisis Proyek ve(3,3) Terkemuka

Pemilihan proyek ve(3,3) tertentu untuk analisis ini mempertimbangkan berbagai faktor yang komprehensif seperti peringkat blockchain yang menjadi dasar proyek, volume perdagangan, jumlah suap, dan indikator lainnya. Proyek-proyek berikut, yang menunjukkan kinerja bisnis yang unggul, telah dipilih untuk perbandingan dan analisis: Velodrome di Optimism, Thena di BNBchain, Equalizer di Fantom, dan Chronos, pendatang baru yang aktif di Arbitrum.

2.1 Velodrome: Pengadopsi Awal ve(3,3) dan Dex Terkemuka dalam Optimisme

Velodrome merupakan proyek paling representatif yang merupakan cabang dari Solidly, dan karena itu, proyek ini akan diberikan pengenalan yang lebih mendalam.

2.1.1 Gambaran Umum Proyek dan Mekanisme Unik

a. Desain Mekanisme

Velodrome, saat ini hanya diterapkan pada jaringan L2 Ethereum, Optimism, membangun mekanisme produknya pada kerangka kerja ve(3,3) Solidly dengan beberapa perubahan penting:

Suap untuk Pool Likuiditas hanya dapat diklaim setelah dimulainya periode berikutnya.

Distribusi insentif token Velo beroperasi pada sistem daftar putih. Saat ini, daftar putih ini terbuka untuk aplikasi dan tidak mengikuti proses tata kelola on-chain. Sebaliknya, aplikasi emisi Solidly tidak memerlukan izin, yang berarti bahwa insentif token dapat diarahkan ke kumpulan yang tidak menghasilkan biaya transaksi apa pun dengan hak suara. Selain itu, Velodrome telah memperkenalkan "Komisaris" Darurat dengan wewenang untuk menghentikan pengukur apa pun yang dianggap merugikan ekosistem yang lebih luas.

Tingkat imbalan emisi bagi pemegang veToken telah dikurangi. Bertentangan dengan jaminan Solidly untuk menjaga proporsi token bagi pemegang veToken terhadap pengenceran, desain mekanisme Solidly menghitung imbalan emisi bagi veToken sebagai (veVELO.totalSupply ÷ Token.totalSupply) × 0,5 × Total Emisi. Di sisi lain, Velo menghitung imbalan untuk meningkatkan penerbitan bagi veToken sebagai (veVELO.totalSupply ÷ VELO.totalSupply)³ × 0,5 × Total Emisi. Dengan tingkat staking 50% bagi Velo, pemegang veVELO akan menerima 50% dari total emisi menurut model ve(3,3) tradisional. Akan tetapi, menurut model Velo yang disesuaikan, pemegang veVELO hanya akan menerima 12,5% dari total emisi, yang setara dengan seperempat dari mode tradisional. Modifikasi ini secara signifikan melemahkan aspek (3,3) dari mekanisme ve(3,3).

3% dari emisi Velo ditransfer ke dompet multi-sig tim sebagai biaya operasional, sehingga menyediakan anggaran untuk keberlangsungan proyek jangka panjang.

Mereka telah menghapus "dorongan" untuk emisi LP, mekanisme yang diwarisi dari Curve yang memungkinkan mekanisme penambangan untuk LP dipercepat berdasarkan jumlah veToken.

b. Informasi Tim

Tim di balik Velodrome Finance sebelumnya telah memulai veDAO, yang diinkubasi oleh Information Token, sebuah kelompok penelitian blockchain anonim. Mandat inti dari pembentukannya adalah untuk mengamankan hak tata kelola bagi ekosistem Solidly, seperti yang diusulkan oleh Andre Cronje. Pada awal tahun 2012, Cronje meluncurkan Solidly di Fantom, yang menyatakan bahwa hak tata kelola awal Solidly (dalam bentuk veNFT) akan didistribusikan di antara 20 proyek Fantom teratas berdasarkan proporsi Total Value Locked (TVL) mereka. Setelah peluncurannya, veDAO menarik TVL puncak hampir $2,6 miliar.

Namun, tak lama setelah itu, Andre Cronje mengumumkan kepergiannya, yang menyebabkan penghentian Solidly secara prematur. Setelah kejadian ini, tim veDAO beralih ke ekosistem Optimism dan selanjutnya mengembangkan Velodrome.

c. Tonggak-tonggak dan Peta Jalan

Tonggak penting yang akan datang bagi Velodrome adalah peluncuran Velo 2.0, yang awalnya dijadwalkan pada kuartal pertama tahun 2023. Hingga awal Mei 2023, versi baru tersebut belum diluncurkan. Setelah menanyakan kepada komunitas resmi mengenai jadwal peluncuran Velo 2.0, seorang duta komunitas mengindikasikan bahwa audit telah diselesaikan dan peluncuran akan dilakukan pada bulan Mei.

Velo 2.0 memiliki fitur yang lebih tangguh dan dibagi menjadi lima bagian utama:

Night Ride: Tampilan depan Velodrome yang baru telah dibangun kembali dari awal untuk meningkatkan pengalaman pengguna dan menerapkan dasbor data yang diperkaya. Desain UI/UX menekankan transparansi.

Velodrome Relay: optimalisasi biaya suap seputar pendelegasian staking veToken dan fungsi lainnya.

Fitur baru: Kustomisasi LP (fungsi dasar likuiditas terkonsentrasi), Kustomisasi Pool (fungsi Pool yang dapat diedit mirip dengan Balancer), hierarki biaya, modul pemungutan suara yang ditingkatkan (mirip dengan Votium), perdagangan veNFT, fragmentasi, dll.

Peningkatan teknis: perampingan pustaka kode, audit, pengendalian risiko, dll.

Peningkatan tata kelola: veVELO dapat mengendalikan emisi token VELO melalui tata kelola.

Mengingat banyaknya fitur yang akan dihadirkan V2, mungkin saja merilis semuanya sekaligus dapat menimbulkan tantangan, dan tampaknya lebih masuk akal jika semuanya akan diluncurkan secara bertahap. Lebih jauh, untuk tahun 2023, tim telah mengidentifikasi fungsi-fungsi seperti Launchpad, investasi ulang otomatis LP, fungsi likuiditas terkonsentrasi yang lengkap, kumpulan portofolio (mirip dengan MetaPool milik Curve), dan pinjaman veNFT sebagai tujuan utama.

2.1.2 Analisis Bisnis

Dalam mengevaluasi kinerja bisnis Velodrome, saya akan menilainya dari empat perspektif: nilai total terkunci (TVL) dan biaya pengadaan likuiditas yang sesuai, volume perdagangan, jumlah suap, dan jumlah proyek yang disuap, serta rasio taruhan Velo.

Sebagai Bursa Terdesentralisasi (Dex) spot dengan model ve(3,3) yang dipadukan dengan pasar pengadaan likuiditas, model bisnis Velodrome dapat diringkas menjadi satu kalimat: ia membeli dan menggabungkan likuiditas melalui token ekuitas platformnya (Velo), dan kemudian menggunakan likuiditas yang diperoleh untuk memenuhi kebutuhan pedagang (dengan imbalan biaya transaksi) dan untuk menjualnya kepada pengembang proyek (menyediakan likuiditas untuk token mereka).

Dengan demikian, dengan memeriksa TVL dan biaya pengadaan likuiditas terkait, volume perdagangan dan biaya transaksi, jumlah suap, dan jumlah proyek yang disuap, kita dapat memperoleh pemahaman yang komprehensif tentang pendapatan, pelanggan, dan biaya proyek. Tingkat staking Velo dapat digunakan sebagai ukuran efektivitas mekanisme (3,3) proyek.

a. TVL dan Biaya Pembelian Likuiditas Terkait

Menurut data terbaru dari platform analitik DeFi ternama, DefiLlama, Velodrome, proyek unggulan dalam ekosistem DeFi, menunjukkan TVL yang stabil sekitar $289 juta per 4 Mei 2023. Selama beberapa bulan sebelumnya, TVL proyek tersebut telah menunjukkan stabilitas relatif, bervariasi antara kisaran $270 juta dan $320 juta.

Emisi likuiditas mingguan terbaru oleh Velodrome memperlihatkan distribusi 9.166.759 token Velo, masing-masing dengan harga $0,129. Hal ini menghasilkan nilai kumulatif sekitar $1,18 juta dalam emisi likuiditas mingguan.

Hal ini menjadikan nilai total insentif likuiditas mingguan sekitar $1,18 juta. Ketika dievaluasi terhadap TVL, insentif likuiditas ini setara dengan proporsi sekitar $244,64 untuk setiap dolar yang dibelanjakan untuk insentif mingguan. Ini berarti Velodrome dapat mengamankan dan mempertahankan sekitar $244,64 likuiditas untuk setiap dolar yang diinvestasikan dalam insentif setiap minggu. Namun, perlu dicatat bahwa ukuran likuiditas mencakup lebih dari sekadar volume aset semata. Faktor-faktor seperti komposisi aset ini dan algoritma kurva perdagangan yang unik juga ikut berperan ketika mempertimbangkan likuiditas platform secara keseluruhan.

b. Volume Perdagangan dan Pendapatan Biaya

Berdasarkan data yang tersedia dari Tokentermina, Velodrome telah menunjukkan volume perdagangan yang berfluktuasi antara $80 juta dan $300 juta per minggu selama kuartal terakhir. Namun, volume perdagangan biasanya berada dalam kisaran yang lebih rendah yaitu $100 juta hingga $150 juta di sebagian besar minggu.

Pendapatan biaya transaksi mingguan untuk Velodrome juga bervariasi, biasanya berkisar antara $25.000 hingga $100.000.

Kontributor utama pendapatan biaya Velodrome sebagian besar adalah pasangan mata uang non-stablecoin, khususnya kumpulan Volatile AMM (vAMM). Dasbor data yang dibuat oleh anggota komunitas @msilb7 menunjukkan bahwa kumpulan vAMM sering kali berada di 5 kontributor teratas pendapatan biaya Velodrome selama seminggu terakhir, yang mencakup 62,7% dari total biaya perdagangan.

Namun, ketika membandingkan efisiensi modal penyedia likuiditas (LP) antara Velodrome dan Uniswap pada Optimism, Velodrome tampak kurang efisien. Terdapat perbedaan yang signifikan dalam rasio Volume/TVL, dengan Uniswap V3 pada 0,4, sementara Velodrome tertinggal pada 0,04, yang menandai perbedaan sepuluh kali lipat.

Perbedaan mencolok ini sebagian besar dapat dikaitkan dengan mekanisme likuiditas terkonsentrasi Uniswap. Meskipun memerlukan manajemen yang lebih rumit dari LP, mekanisme ini secara efektif menangkap volume perdagangan yang lebih besar. Hal ini menggarisbawahi pentingnya likuiditas terkonsentrasi sebagai fokus utama untuk peningkatan Velodrome 2.0 yang akan datang.

c. Pendapatan Suap dan Proyek Suap yang Dikerjakan Bersama

Selama Epoch 49 Velodrome, jumlah total suap dari siklus sebelumnya adalah sekitar $896.000.

Jumlah suap Velodrome secara konsisten tetap di atas $300.000 selama 15 minggu berturut-turut dan telah melampaui $500.000 selama 12 minggu terakhir.

Dibandingkan dengan Balancer, proyek mapan yang juga menggunakan veModel dan beroperasi di pasar Dex dan likuiditas, data suap mingguan Velodrome lebih unggul. Meskipun TVL Balancer lebih tinggi sebesar $1,2 miliar, jumlah suap terbarunya pada platform suap utamanya, Hidden Hand, adalah $537.000. Namun dengan siklus tata kelola 2 minggu, jumlah suap mingguan hanya mencapai $268.500.

Meskipun tingkat partisipasi veToken Balancer pada pemungutan suara Hidden di Hidden di bawah 30%, perlu dicatat bahwa pendapatan suap Velodrome yang signifikan secara tidak langsung menunjukkan manfaat dari proyek ve(3,3) terintegrasi, yang mencakup modul suap, dalam mendorong tata kelola veToken dan meningkatkan jumlah suap dibandingkan dengan proyek vemodel konvensional yang mengadopsi pendekatan layanan modular. Mengenai kemitraan, menurut data Velodrome yang diungkapkan pada bulan Februari tahun ini, lebih dari 53 jenis token yang berbeda telah didistribusikan kepada pemegang veToken.

Berdasarkan data suap Velodrome pada tanggal 26 April, terdapat 248 pool yang aktif, dengan sepuluh suap mingguan teratas melebihi $13.000, dan 49 pool memiliki suap mingguan lebih dari $1.000.

Sepuluh kontributor suap teratas di Epoch47 berasal dari sembilan proyek berbeda, yang tersebar di berbagai sektor, termasuk protokol pinjaman dan stablecoin (Tangible, Inverse, Ethos, Sonne), derivatif (Kwenta), hiburan (Red), LSD (Rocket Pool), manajemen aset (dHedge), dan infrastruktur L2 (Optimism).

Lima dari sepuluh protokol DeFi teratas di Optimism yang diperingkat oleh TVL telah memulai pengadaan likuiditas di Velodrome. Sementara itu, lima sisanya, yang mencakup tiga pesaing sektor Dex (Uniswap, BeethovenX, dan Curve) dan dua proyek lain dengan likuiditas dan kehadiran yang memadai di bursa utama (Aave dan Stargate), telah menunjukkan minat baru-baru ini. Secara khusus, Stargate telah mengesahkan proposal tata kelola komunitas untuk melaksanakan pengadaan likuiditas di Velodrome.

Secara keseluruhan, pengadaan likuiditas Velodrome tampaknya memiliki perkembangan yang beragam dan sehat, dengan berbagai macam sumber.

d. Rasio Taruhan

Sejak didirikan, Velodrome telah mengalami peningkatan yang stabil dalam rasio taruhan Velo.

Namun, tren ini mengalami pergeseran dengan rasio staking yang mencapai puncaknya antara Februari dan Maret tahun ini (Epoch 36), setelah itu, rasio staking mulai menurun. Meskipun terjadi peningkatan keseluruhan dalam volume total yang dikunci, rasio staking token Velo yang baru dicetak telah menurun secara signifikan. Rasio staking Velo saat ini telah turun hampir 7%, turun dari puncaknya sebesar 81,6% menjadi 74,67%.

Beberapa faktor berpotensi berkontribusi terhadap puncak dan penurunan berikutnya dalam tingkat taruhan Velo:

1. Sejak akhir Januari 2023, token Velo mengalami lonjakan harga yang berkelanjutan. Meskipun biaya transaksi Velodrome dan pendapatan suap juga mengalami peningkatan selama periode ini, laju peningkatan ini jauh lebih rendah dibandingkan dengan lonjakan harga token. Hal ini menyebabkan penurunan cepat dalam APR veVELO dan pengurangan insentif staking yang sesuai.

2. Antara Februari hingga April, harga token Velo menunjukkan volatilitas yang signifikan dengan fluktuasi drastis yang berulang. Hal ini mungkin telah meyakinkan investor untuk menahan token tersebut untuk tujuan likuiditas, daripada mempertaruhkannya.

3. Program "Tour de OP", yang dimulai pada bulan November tahun sebelumnya, telah berjalan selama lima bulan. Program ini, yang diantisipasi berlangsung selama 6-8 bulan, sebagian besar berfokus pada pemanfaatan hadiah OP Velodrome sebesar 4 juta untuk memberi insentif bagi Velo yang melakukan staking. Saat program mendekati akhir, insentif OP akan berhenti, yang selanjutnya akan mengurangi insentif untuk melakukan staking Velo. Hal ini berpotensi memicu tekanan jual.

4. Tingkat staking antara 70% hingga 80% tergolong tinggi. Biaya marjinal kumulatif untuk mempertahankan atau meningkatkan rasio staking terus meningkat. Sebagai referensi, Curve, yang menggunakan model ve yang serupa, saat ini memiliki tingkat staking sebesar 38,8%.

2.1.3 Ringkasan

Velodrome saat ini muncul sebagai salah satu pemain paling menjanjikan di bidang ve(3,3). Velodrome memegang TVL tertinggi di antara proyek-proyek berbasis Optimism dan membanggakan volume transaksi yang hanya dilampaui oleh Uniswap pada rantai yang sama. Kemajuan dalam aktivitas pengadaan likuiditasnya juga patut dicatat, dengan jumlah, kualitas, dan volume pelanggannya yang semuanya menempatkannya di posisi teratas. Namun, kenaikan nilai token yang mengesankan sejak Januari ditambah dengan volatilitas yang signifikan telah mendorong rasio staking ke level puncak, yang sekarang mengalami penurunan. Selain itu, program "Tour de OP", yang menyediakan hadiah OP untuk staking, hampir berakhir, yang menyiratkan kemungkinan penurunan rasio staking jangka menengah veVELO karena berkurangnya insentif. Ke depannya, likuiditas terkonsentrasi yang ditimbulkan oleh rilis Velodrome 2.0 mendatang berpotensi meningkatkan efisiensi modal platform, pendapatan biaya, dan pangsa volume perdagangannya di Optimism. Patut dicatat bahwa masa depan Velodrome sebagian besar terkait erat dengan lintasan komunitas Optimism. Batas pertumbuhan platform ini terkait erat dengan pengembangan ekosistem Optimism. Selain Optimism yang berfungsi sebagai jaringan L2, potensi penyertaan operator dan aplikasi L2 lain ke dalam jaringan L2 Superchain berdasarkan Optimism Stack—yang saat ini menjadi andalan Velodrome—dapat memengaruhi potensi pengembangannya secara signifikan.

2.2 Thena: Proyek ve(3,3) Perintis yang Menerapkan Likuiditas Terkonsentrasi pada BNBchain

Thena, yang diluncurkan pada bulan Januari tahun ini, saat ini menduduki posisi ke-9 dalam hal TVL di BNBchain. Itu adalah Dex ve(3,3) pertama yang menggabungkan fitur likuiditas terkonsentrasi.

2.2.1 Gambaran Umum Proyek dan Mekanisme Unik

a. Desain Mekanisme

Thena, yang beroperasi secara eksklusif pada BNBchain, merupakan adaptasi dari model ve(3,3) yang awalnya diperkenalkan oleh Velodrome, dengan beberapa modifikasi signifikan:

Platform ini memiliki likuiditas terkonsentrasi melalui fungsi 'Fusion', yang saat ini mendukung strategi pemasaran antar-yang dikelola secara otomatis berdasarkan likuiditas terkonsentrasi ini.

Ia menawarkan imbalan rebase untuk veToken, dengan imbalan sebesar 30% dari output setiap periode (saat ini dibatasi).

Sistem rujukan telah diintegrasikan, yang memungkinkan para pemberi rujukan untuk berbagi biaya transaksi yang dihasilkan oleh pengguna baru. Pengguna baru yang didatangkan melalui rujukan juga menerima hadiah dalam bentuk tiket lotre.

Pada tahap awal, Thena memanfaatkan NFT untuk penggalangan dana. Kini, dengan mempertaruhkan NFT ini, pengguna dapat berbagi antara 10-20% dari komisi perjanjian.

Platform ini beroperasi dengan tarif biaya yang lebih tinggi, dengan tarif 0,02% diterapkan pada pool sAMM dan 0,2% untuk pool vAMM. Tarif ini lebih tinggi dari tarif Velodrome yang masing-masing sebesar 0,01% dan 0,05%.

Seperti Velodrome, Thena menggunakan sistem lisensi aplikasi Gauge. Namun, sistem ini menghilangkan peningkatan LP dan mengalokasikan 2,5% (dibandingkan dengan Velodrome yang 3%) dari token emisi kepada pemilik proyek setiap periode.

Fusion: Menggabungkan likuiditas terkonsentrasi dan Otomasi untuk Meningkatkan Efisiensi Modal dan Mengurangi Hambatan Partisipasi

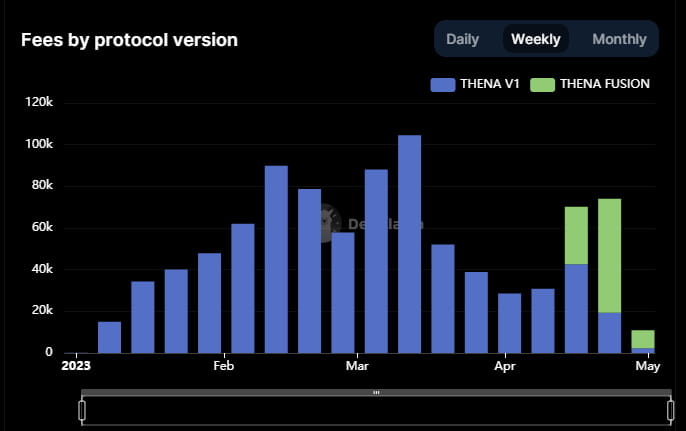

Selain mekanisme desain inti, tambahan penting pada Thena adalah fitur Fusion, yang diluncurkan pada bulan April. Fitur khas ini membedakan Thena dari proyek ve(3,3) lainnya dan berfungsi sebagai fondasi Thena V2.

Fungsi utama Fusion adalah sebagai berikut:

Pengenalan Concentrated Liquidity Market Maker (CLMM) memungkinkan LP untuk memfokuskan dana mereka dalam rentang harga tertentu untuk operasi pembuatan pasar mereka. Pendekatan ini hadir dengan beberapa keuntungan, seperti konsentrasi modal dalam rentang harga khusus. Konsentrasi ini, pada gilirannya, memastikan likuiditas yang lebih dalam dan mengurangi slippage dalam rentang harga khusus. Hasilnya, LP dapat memperoleh bagian yang lebih besar dari volume perdagangan dan biaya perdagangan, sehingga meningkatkan efisiensi modal mereka dalam rentang tersebut. Namun, perlu digarisbawahi bahwa pendekatan ini memerlukan manajemen yang cermat. Jika pasangan aset yang ditawarkan oleh LP melanggar rentang harga yang ditetapkan, mereka diubah menjadi satu aset, dan LP tidak dapat lagi memperoleh biaya, yang secara efektif mengurangi efisiensi modal menjadi nol. Ini juga menyiratkan peningkatan risiko kerugian yang tidak permanen. Oleh karena itu, di bawah CLMM, pembuat pasar harus memiliki keterampilan pembuatan pasar yang canggih, termasuk kemampuan untuk memperkirakan tren harga, menyesuaikan rentang pembuatan pasar secara dinamis, dan merancang strategi yang tepat, untuk menavigasi lanskap secara memadai.

Dalam upaya untuk menurunkan ambang batas pembuatan pasar yang tinggi yang terkait dengan mekanisme likuiditas terkonsentrasi, strategi manajemen LP otomatis telah diperkenalkan. Tujuan utama dari strategi ini adalah untuk meringankan dua tantangan pembuatan pasar utama:

1. Penyesuaian otomatis kisaran pembuatan pasar LP: Ini membantu menghindari masalah harga aset yang berada di luar kisaran pembuatan pasar untuk jangka waktu yang lama.

2. Penyediaan strategi pemasaran berbasis template: Strategi ini ditujukan untuk lima skenario LP yang signifikan, sehingga memudahkan pengguna dengan keterampilan profesional standar untuk segera mengidentifikasi strategi LP yang tepat. Kelima skenario yang ditujukan adalah sebagai berikut:

Sumber: Thena Medium Fitur Fusion Thena memperkenalkan struktur biaya dinamis, yang secara otomatis menyesuaikan diri dengan volatilitas pasar aset pool. Selama periode volatilitas tinggi, biaya harus dinaikkan untuk mengompensasi potensi kerugian yang dihadapi oleh penyedia likuiditas. Sebaliknya, ketika volume perdagangan rendah dan terdapat likuiditas yang cukup, biaya harus dikurangi untuk mendorong peningkatan aktivitas perdagangan.

Secara keseluruhan, Fusion memberikan kontribusi yang signifikan terhadap Thena dengan mengurangi kompleksitas pembuatan pasar yang berakar pada likuiditas yang terkonsentrasi. Meskipun demikian, penting untuk dicatat bahwa tantangan pembuatan pasar di bawah mekanisme ini—seperti kebutuhan untuk penyesuaian berkelanjutan terhadap rentang pembuatan pasar dan, yang terpenting, prediksi tren harga—tidak diselesaikan dengan strategi otomatis dan tetap menjadi risiko yang perlu dikelola oleh pengguna.

Selain itu, mekanisme likuiditas terkonsentrasi dan struktur biaya dinamis Fusion disediakan oleh layanan Algebra Protocol, sementara manajemen LP otomatis menggunakan layanan Gamma (perlu dicatat bahwa LP yang menggunakan layanan Gamma tidak perlu membayar biaya, karena Thena memberi kompensasi kepada Gamma dengan veTHE). Pendekatan inovasi modular ini telah mempercepat peluncuran Fusion—sementara modul likuiditas terkonsentrasi Velodrome masih dalam tahap pengembangan, Fusion dapat diluncurkan lebih cepat. Namun, karena layanan inti Fusion berasal dari penggabungan tiga entitas, hal itu juga menimbulkan faktor risiko eksternal tambahan.

b. Informasi Tim

Tim inti di balik Thena beroperasi dengan nama samaran, tanpa mengungkapkan identitas asli mereka kepada publik. Tim ini sebagian besar berasal dari Liquid Driver, sebuah proyek yang berfokus pada agregasi hasil dan layanan likuiditas pada blockchain Fantom. Liquid Driver sebelumnya telah berkolaborasi dengan proyek-proyek berbasis Fantom lainnya seperti SpookySwap, Scream, Hundred Finance, dan RevenantFinance untuk membentuk 0xDAO. Konsorsium ini bertujuan untuk mengakumulasi likuiditas, mirip dengan pendekatan veDAO, dan pada puncaknya, mereka berhasil menarik likuiditas sebesar $2 miliar. Selain itu, mereka mengamankan bagian terbesar dari airdrop veToken dari Solidly.

Namun, proyek Liquid Driver tampaknya telah memasuki periode stagnasi, dengan TVL hanya sekitar $8 juta dan FDV token sekitar $17 juta. Mengingat keadaan ini, diharapkan bahwa tim telah mengalihkan fokus utamanya ke Thena. Meskipun tim Thena belum mengungkapkan informasi konkret tentang anggota intinya, beberapa anggota komunitas mengaku "tahu siapa mereka," yang menunjukkan bahwa tim tersebut tidak sepenuhnya anonim. Menurut beberapa anggota komunitas, tim inti Thena terdiri dari 8 orang, yang menjadikannya unit yang relatif kompak dan gesit.

c. Tonggak-tonggak dan Peta Jalan

2.2.2 Analisis Bisnis

a. TVL dan Biaya Pembelian Likuiditas Terkait

Per 4 Mei 2023, Thena memiliki Total Value Locked (TVL) sebesar $81,41 juta, menurut data DefiLlama.

Mirip dengan Velodrome, Thena mengeluarkan biaya penambangan likuiditas, yang utamanya terdiri dari emisi token THE untuk memberi insentif penyediaan likuiditas di kumpulannya. Saat ini, di Epoch 17, total emisi mingguan Thena berjumlah 2.213.790 token THE. Perhitungan ini berdasarkan dokumentasi resmi, yang menyatakan emisi mingguan awal sebesar 2,6 juta token THE dan tingkat peluruhan mingguan berikutnya sebesar 1%. Dari total emisi ini, 67,5% dialokasikan untuk insentif likuiditas. Dengan harga THE saat ini sebesar $0,33, insentif penambangan likuiditas berjumlah 1.494.308 token THE, yang jika dikalikan dengan harga token, berjumlah sekitar $493.121 per minggu. Dengan membandingkan insentif likuiditas mingguan ini dengan TVL, estimasi rasio efisiensi pembelian likuiditas diperoleh, yang menunjukkan bahwa Thena mempertahankan sekitar $165,1 likuiditas untuk setiap dolar yang dibelanjakan untuk insentif per minggu.

b. Volume Perdagangan dan Pendapatan Biaya

Berdasarkan data dari DefiLlama, volume perdagangan mingguan Thena selama kuartal terakhir berfluktuasi antara $50 juta hingga $200 juta, dengan sebagian besar minggu mencatat volume dalam kisaran $50 juta hingga $100 juta.

Pendapatan biaya perdagangan mingguan untuk Thena biasanya turun antara $40.000 hingga $100.000. Meskipun volume perdagangan Thena lebih rendah daripada Velodrome, perusahaan ini mampu menghasilkan pendapatan biaya transaksi agregat yang lebih tinggi karena tarif biaya yang lebih tinggi untuk vAMM dan sAMM dalam iterasi V1-nya. Secara khusus, vAMM Thena mengenakan tarif biaya sebesar 0,2% (dibandingkan dengan Velodrome sebesar 0,05%), sementara tarif biaya sAMM-nya adalah 0,04% (berbeda dengan Velodrome sebesar 0,01%).

Khususnya, peluncuran Fusion telah mendorong peningkatan signifikan baik dalam volume perdagangan maupun biaya perdagangan sejalan dengan pertumbuhan bisnis Thena secara keseluruhan. Biaya transaksi yang berasal dari Fusion telah mencapai 73,8% dari total Thena, meskipun TVL Thena telah mengalami penurunan. Tren ini menggarisbawahi kapasitas Fusion untuk menarik volume perdagangan dan menghasilkan biaya transaksi, berkat penyediaan likuiditas yang terkonsentrasi dan model biaya transaksi yang dinamis.

c. Pendapatan Suap dan Proyek Suap yang Dikerjakan Bersama

Thena berada di Epoch17. Karena Fusion baru saja diperkenalkan, banyak dasbor data eksternal yang belum memasukkan suap Fusion ke dalam analitik mereka. Namun, mayoritas suap mingguan dari Februari hingga April berkisar antara $150.000 hingga $300.000. Untuk proyek yang baru berjalan kurang dari setengah tahun, kinerja pendapatan ini cukup luar biasa.

Lebih jauh lagi, menurut data resmi Thena, terdapat 146 kelompok suap aktif (yakni kelompok yang memiliki jumlah suap lebih dari nol), dengan 69 kelompok memiliki suap mingguan yang melebihi $100, dan 41 kelompok memiliki lebih dari $1.000.

Sepuluh proyek teratas berdasarkan jumlah suap minggu ini beragam, termasuk protokol stablecoin (Tangible), proyek streaming video (XCAD), derivatif staking likuid (Ankr, Pstake, Frax), derivatif dan aset sintetis (Deus finance), dan bahkan proyek Ponzi Dirt Dog (Libera). Di antara 15 proyek DeFi teratas di BNBchain, hanya Ankr (LSD), Radiant (pinjaman), dan Helio (stablecoin) yang saat ini memiliki pembelian likuiditas di Thena, selain Thena sendiri.

Tidak termasuk proyek pesaing Thena, Pancake dan Biswap, proyek yang tersisa – Venus, Alpaca, Chess, dan Stargate – diluncurkan di Binance dengan likuiditas yang kuat.

Sebagai kesimpulan, bisnis pasar likuiditas Thena telah berkembang dengan baik, dengan basis pelanggan yang cukup beragam. Meskipun pertumbuhannya lambat dan vitalitas ekosistem BNBchain menurun, yang secara bertahap dilampaui oleh ekosistem seperti Arbitrum dalam hal jumlah proyek berkualitas tinggi, TVL, dan metrik lainnya dalam satu hingga dua tahun terakhir, ekosistem ini masih mempertahankan volume pengguna aktif yang tinggi dan telah menarik banyak proyek baru untuk diterapkan di sini. Ini merupakan sumber utama pelanggan untuk pasar likuiditas Thena. Namun, mengingat CEX Binance yang tersentralisasi, kredibilitas BNBchain agak terbatas, yang menyebabkan banyaknya proyek dengan penyempurnaan dan inovasi yang lebih sedikit. Selain itu, karena Binance adalah platform perdagangan terbesar, Binance cenderung membayangi volume perdagangan BNBchain.

d. Rasio Taruhan

Hingga saat ini, rasio taruhan untuk THE berada di angka 61,83% dan terus meningkat sejak awal peluncurannya.

Kekuatan pendorong utama di balik rasio taruhan Thena yang terus meningkat adalah Tingkat Persentase Tahunan (APR) pemungutan suara yang lebih tinggi - dengan rata-rata 397%, jauh di atas sebagian besar pool di Velodrome. Peningkatan ini terutama dipengaruhi oleh dua faktor:

Harga token THE yang lebih rendah (terutama disebabkan oleh lambatnya kemajuan BNBchain)

Persaingan ketat di antara pembeli likuiditas, yang mengakibatkan tingginya biaya suap

Jika kondisi ini terus berlanjut, kemungkinan besar rasio taruhan Thena akan terus berada pada lintasan positifnya.

2.2.3 Ringkasan

Sebagai proyek ve(3,3) pertama di BNBchain, Thena telah beroperasi secara efektif dan saat ini berada di peringkat ketiga di antara proyek-proyek Dex di BNBchain (kedua proyek teratas telah menerima investasi dan dukungan dari Binance). Kami dapat menunjukkan beberapa aspek di mana Thena telah menjalankan strateginya secara efektif:

Mengacu pada pelajaran yang didapat dari Velodrome, Thena memanfaatkan pengalaman sebelumnya untuk meningkatkan operasinya sendiri.

Thena telah mendorong inovasi melalui kemitraan dengan proyek lain, sehingga mempercepat laju pengembangan produk. Misalnya, Thena telah bekerja sama dengan Algebra Protocol dan Gamma untuk menciptakan fitur likuiditas terkonsentrasi, berkolaborasi dengan MUON untuk meluncurkan fungsi komisi rujukan, dan bermitra dengan Open Ocean untuk perutean perdagangan.

Selain itu, metrik bisnis Thena menunjukkan bahwa penerapan mekanisme likuiditas terkonsentrasi telah memberikan dampak positif yang substansial pada operasi Dex-nya. Dengan diperkenalkannya Fusion, baik volume perdagangan maupun biayanya telah mengalami peningkatan yang signifikan dari bulan ke bulan. Hal ini menggarisbawahi tren yang muncul menuju penerapan likuiditas terkonsentrasi dan mengisyaratkan peluang potensial di pasar layanan (seperti Gamma) seputar likuiditas terkonsentrasi.

2.3 Equalizer: Satu-satunya proyek ve(3,3) di Fantom

Equalizer, yang secara eksklusif digunakan di jaringan Fantom, berada di peringkat ketiga dalam hal Total Value Locked (TVL) di antara proyek-proyek Dex di jaringan tersebut. Namun, ia juga memiliki TVL dan kapitalisasi pasar terkecil di antara ve(3,3) proyek yang menjadi fokus dalam artikel ini. Hal ini dapat dikaitkan dengan kemerosotan ekosistem Fantom dan persaingan yang ketat di jaringan tersebut.

2.3.1 Gambaran Umum Proyek dan Mekanisme Unik

a. Desain Mekanisme

Mekanisme Equalizer sebagian besar diwarisi dari Solidly, tetapi dengan beberapa variasi yang berbeda:

Mekanisme rebase telah dihapus, yang berarti bahwa ve pengguna tidak lagi menerima token emisi.

Periode staking maksimum untuk veToken adalah 26 minggu.

Tarif biaya telah dinaikkan menjadi 0,02% untuk kumpulan sAMM dan 0,2% untuk kumpulan vAMM.

Tidak ada penyerahan hak tata kelola veToken awal secara sengaja ke proyek lain.

Fitur rebase awalnya dimaksudkan untuk menjadi komponen utama mekanisme ve(3,3), dengan harapan bahwa fitur ini akan meningkatkan kecenderungan pengguna untuk melakukan staking. Namun, banyak proyek ve(3,3) yang kemudian berhasil telah mengurangi tingkat rebase secara substansial. Hal ini karena proyek-proyek ini menemukan bahwa pemberian imbalan rebase yang terlalu besar kepada pemegang token ve yang ada menyebabkan pemantapan hak tata kelola. Akibatnya, biaya dan ambang batas bagi peserta yang terlambat untuk memperoleh hak tata kelola secara bertahap meningkat, yang menyebabkan banyak peserta potensial memilih keluar. Hal ini akhirnya berkontribusi pada pengerasan sistem. Dengan menyesuaikan proporsi imbalan rebase dalam total emisi untuk pemegang token ve, proyek dapat mencapai keseimbangan antara "memberi insentif kepada pengadopsi awal" dan "memastikan peluang persaingan yang adil bagi pendatang baru".

Keputusan untuk mempertahankan mekanisme Rebase, dan pilihan rasio retensi yang tepat, harus dipengaruhi oleh dinamika spesifik rantai tempat ve(3,3) diimplementasikan.

Dalam skenario di mana suatu rantai memiliki lanskap ekologi yang stabil dan proyek-proyek terkemuka yang ada cenderung tetap dominan, proyek-proyek ve(3,3) harus bertujuan untuk mengamankan "protokol pelanggan" ini lebih awal. Hal ini dapat dicapai dengan memberi mereka hak tata kelola ve yang cukup dan hak untuk membeli likuiditas secara bebas pada tahap awal melalui hak tata kelola. Namun, dalam suatu rantai di mana lanskap persaingannya kacau, dan "protokol pelanggan besar" yang sebenarnya belum ditetapkan, proyek-proyek ve(3,3) harus menghindari pengalokasian manfaat yang berlebihan kepada pemegang hak tata kelola ve awal. Hal ini memastikan kesempatan yang sama bagi pendatang baru untuk bersaing.

Namun, ada dilema: proyek-proyek terkemuka di rantai publik arus utama, yang kemungkinan besar sudah terdaftar di bursa dan memiliki likuiditas yang lebih unggul, akan kurang termotivasi untuk membeli likuiditas di Dex. Dalam jangka panjang, proyek-proyek yang lebih baru akan selalu menjadi klien utama untuk pembelian likuiditas. Oleh karena itu, mengurangi atau menghilangkan Rebase telah menjadi pilihan yang disukai untuk proyek ve(3,3).

b. Informasi Tim

Latar belakang pendirinya, Blake Hooper, adalah dalam bidang perangkat lunak pemasaran dan layanan terkelola. Sebagian besar video proyek direkam olehnya. Tim ini terdiri dari lima anggota inti dan beroperasi dengan struktur kepegawaian yang ramping.

c. Tonggak-tonggak

Meskipun ada kemajuan ini, diferensiasi tingkat produk Equalizer terbatas dibandingkan dengan proyek ve(3,3) lainnya, dengan kapasitas yang kurang menonjol dalam hal inovasi dan pengiriman.

2.3.2 Analisis Bisnis

a. TVL dan Biaya Pembelian Likuiditas Terkait

Berdasarkan data dari Defillama, Equalizer memiliki Total Value Locked (TVL) sebesar $26.320.000 per 4 Mei 2023. Emisi mingguan token EQUAL selama periode yang sama adalah 45.435. Mengingat harga EQUAL adalah $3,45 pada hari itu, insentif likuiditas mingguan dihitung sebesar $156.842. Oleh karena itu, kita memperoleh nilai 26.320.000 / 156.842 = 167,81$. Ini menunjukkan bahwa Equalizer dapat mempertahankan likuiditas senilai $167,81 untuk setiap $1 yang dibelanjakan untuk insentif per minggu.

b. Volume Perdagangan dan Pendapatan Biaya

Selama tiga bulan terakhir, volume perdagangan mingguan Equalizer bervariasi antara $30 juta dan $120 juta menurut data DefiLlama. Namun, volume perdagangan telah mengalami penurunan sejak awal April, hanya sekitar $30 juta dalam dua minggu terakhir. Pendapatan biaya minggu lalu juga rendah, sekitar $30.000.

c. Pendapatan Suap dan Proyek Suap yang Dikerjakan Bersama

Informasi yang dapat diakses publik mengenai jumlah suap Equalizer sebelumnya tidak tersedia. Namun, untuk periode saat ini (Epoch 25), ada 73 Pool yang terbuka untuk suap, dan 50 Pool telah menerima suap. Namun karena periode ini masih dalam tahap awal pada saat penulisan, jumlah suap tidak terlalu tinggi, dan dengan demikian datanya tidak terlalu informatif.

Namun, berdasarkan tangkapan layar dari pengumuman resmi untuk Epoch 23, total jumlah suap mingguan untuk 20 kelompok suap teratas adalah sekitar $95.544. Berdasarkan informasi ini, total jumlah suap untuk semua kelompok pada minggu itu akan menjadi sekitar $100.000.

Adapun 10 proyek suap teratas, sebagian besar terdiri dari proyek DeFi, termasuk agregator pendapatan, derivatif, platform pinjaman, dan proyek domain.

d. Rasio Taruhan

Pada saat artikel ini ditulis, rasio staking token Equalizer berada di angka 71,55%. Setelah diluncurkan, rasio staking mencapai puncaknya di angka 94% tetapi secara bertahap turun ke level saat ini.

Tren penurunan dalam rasio staking ini sejalan dengan data resmi tentang staking token baru, yang menunjukkan bahwa rasio token baru yang dipertaruhkan per hari adalah sekitar 71%.

Berdasarkan data sebelumnya, tingkat persentase tahunan (APR) untuk pemungutan suara di kelompok dengan volume suap yang lebih tinggi terutama berada dalam kisaran 80% hingga 150%.

2.3.3 Ringkasan

Meskipun likuiditas Equalizer jauh lebih rendah daripada Velodrome dan Thena, pendapatan dan jumlah suapnya relatif mengesankan. Meskipun terjadi penurunan signifikan dalam total nilai terkunci (TVL) selama bulan lalu dibandingkan dengan pesaingnya, yang terkait erat dengan penurunan harga tokennya, masih ada korelasi kuat antara harga token dan likuiditas.

Namun, perlu dicatat bahwa ekosistem Fantom, tempat Equalizer beroperasi, telah mengalami periode kinerja yang buruk. Meskipun Andre Cronje kembali sebagai penasihat, kinerja Equalizer dalam ekosistem Fantom tetap mengecewakan. Bahkan kembalinya Andre Cronje belum berhasil membalikkan keadaan, dengan TVL Fantom jatuh ke posisi kesepuluh dalam ruang DeFi. Selama setahun terakhir, hanya Terra, yang jatuh ke nol, dan Solana, yang terpengaruh oleh insiden SBF dan runtuhnya FTX, yang mengalami penurunan seperti itu. Masa depan untuk L1 seperti Fantom tampak menantang, terutama dengan munculnya L2 seperti Arbitrum, Optimism, dan Base yang menarik pengembang, pengguna, dan dana. Bahkan AC baru-baru ini mengungkapkan ketidakpuasan yang halus di Twitter dengan tindakan pemasaran tim Fantom yang lambat, meskipun tweet ini telah dihapus.

👉Karena keterbatasan kata, silakan periksa sisa artikel ini di Membongkar Inovasi DEX ve(3,3): Analisis Velodrome, Thena,Equalizer dan Chronos (Bagian II)