TL;DR

1. Di antara empat metode staking, Pool Staking, dipimpin oleh Lido Finance, mendominasi lanskap staking ETH, menyumbang 36,6% dari total pangsa pasar ETH yang dipertaruhkan. Hal ini disebabkan oleh aksesibilitas, keserbagunaan, dan keunggulan unik dari derivatif staking cair (LSD).

2. Ekosistem LSD yang beragam terdiri dari sektor-sektor berikut: infrastruktur DVT, protokol pool staking, protokol LSDFi, re-staking, dan pembagian hasil MEV. Sektor-sektor ini mengatasi tantangan, mendorong desentralisasi, dan mengoptimalkan hasil bagi para pemangku kepentingan, sehingga berkontribusi terhadap pertumbuhan berkelanjutan pasar LSD.

3. Pasar LSD memiliki potensi pertumbuhan yang besar, yang dapat didorong oleh rendahnya partisipasi staking ETH saat ini, pembangunan infrastruktur, dan penerapan rehypothecation staking, sehingga berkontribusi terhadap ekosistem yang lebih terdesentralisasi dan kuat dengan banyak peluang untuk ekspansi di masa depan.

4. Faktor kunci pertumbuhan pasar LSD adalah rasio staking ETH yang saat ini hanya sebesar 15%. Dengan asumsi kasus bearish, base, dan bull, yang masing-masing menggunakan 38%, 51%, dan 70% untuk rasio staking ETH, pasar LSD menunjukkan kemungkinan pertumbuhan tiga digit yang tinggi dalam jangka menengah, dan potensi pertumbuhan tujuh digit. pertumbuhan dalam lima tahun.

5. Peningkatan keuntungan Beta dari sektor LSD, sebagaimana dibuktikan oleh perilaku harga token protokol utama, bersama dengan patok stETH yang semakin stabil, menunjukkan bahwa ekosistem LSD penuh dengan peluang permainan Beta dan pencarian Alpha. Prospek ini sangat menarik bagi investor dengan toleransi risiko menengah dan tinggi.

1. Lanskap Taruhan ETH

Ada empat metode utama untuk staking ETH di PoS:

Staking Solo, yang menuntut pengguna untuk menjalankan node validatornya sendiri dengan menyetor 32 ETH dan memenuhi spesifikasi perangkat keras. Meskipun metode ini menawarkan kontrol dan keamanan maksimum, metode ini membutuhkan banyak sumber daya bagi sebagian besar pengguna;

Staking as a Service (stSaaS), yang ditawarkan oleh operator node validator pihak ketiga, mengharuskan pengguna untuk melakukan staking 32 ETH sementara operator profesional mengelola prosesnya, sehingga tidak terlalu menuntut.

Pool Staking, difasilitasi oleh protokol staking cair, mengumpulkan ETH yang disimpan dan mendelegasikannya ke operator node tepercaya. Pengguna menerima jumlah token LSD yang sesuai yang mewakili ETH yang mereka pertaruhkan.

Staking CEX, yang disediakan oleh bursa seperti Coinbase atau Kraken, adalah metode staking paling sederhana, tidak memerlukan dompet on-chain. Namun, hal ini mempunyai risiko terpusat yang paling tinggi.

Dibandingkan dengan jaringan besar lainnya yang juga mengadopsi PoS, Ethereum memiliki rasio staking yang relatif rendah. Berdasarkan stakingrewards.com, jaringan lain menunjukkan rasio staking antara 40% dan 70%. Rasio Ethereum yang lebih rendah sebagian dapat dikaitkan dengan pembatasan penarikan yang mencegah pengguna mengakses ETH yang mereka staking sebelum Shanghai Upgrade, yang diselesaikan pada bulan April dan infrastruktur staking yang relatif muda.

Pool staking telah muncul sebagai metode dominan untuk staking ETH karena sifatnya yang tidak terlalu menuntut dan kasus penggunaannya yang serbaguna, sehingga mencakup 36,6% dari total pangsa pasar yang dipertaruhkan ETH, seperti yang dilaporkan oleh dasbor Dune Analytics. Analisis lebih lanjut mengungkapkan bahwa Lido Finance memimpin sektor pool staking/LSD, memegang 73% pangsa pasar di sektor LSD. Kesuksesan Lido dapat dikaitkan dengan dukungan dari institusi terkemuka seperti a16z dan Paradigm serta keunggulannya sebagai penggerak pertama, yang telah membentuk dua parit kompetitif yang kuat: skala ekonomi dan likuiditas tinggi untuk stETH. Yang pertama memberi Lido keuntungan biaya dengan operator node, sedangkan yang kedua memberi pemegang stETH fleksibilitas yang lebih besar untuk token LSD mereka di ekosistem DeFi. Keunggulan unik ini sulit untuk ditiru. Selain itu, pasar LSD menunjukkan karakteristik monopoli, dengan lima protokol LSD teratas menguasai lebih dari 97% pangsa pasar pertaruhan likuid.

2. Asal Usul Liquid Staking Derivative (LSD)

Munculnya Liquid Staking Derivatives (LSD) berasal dari “The Merge,” sebuah peningkatan Ethereum yang mentransisikan jaringan dari Proof of Work (PoW) ke Proof of Stake (PoS). Pergeseran ini menggantikan penambang dengan validator yang mempertaruhkan ETH untuk mengamankan jaringan. Namun, kendala seperti ambang batas taruhan yang tinggi (32 ETH), persyaratan perangkat keras, dan pembatasan penarikan sebelum Peningkatan Shanghai telah menghalangi calon pemangku kepentingan. Hal ini menyebabkan terciptanya LSD, yaitu token yang mewakili ETH yang dipertaruhkan, yang dikeluarkan oleh protokol seperti Lido Finance, Rocket Pool, dan Frax Finance, atau bursa terpusat seperti Coinbase dan Binance. Token cair ini dapat ditransfer atau digunakan dalam aplikasi DeFi lainnya. LSD terbagi dalam dua kategori: rebasing, seperti stETH, yang mengalokasikan reward staking dengan meningkatkan kuantitas token, dan reward-bearing, seperti rETH atau wstETH, yang mendistribusikan reward melalui apresiasi nilai token. Saat LSD mengatasi hambatan pertaruhan dan inefisiensi modal, pasar LSD telah mengalami pertumbuhan signifikan sejak tahun 2023 dan menjadi salah satu narasi utama DeFi.

Untuk mengukur potensi pengembalian beta untuk LSD, kita dapat menggunakan perubahan harga token protokol inti. Dari grafik, kita dapat melihat bahwa selama reli atau penurunan pasar yang besar, seperti jatuhnya pasar pada tanggal 19 Mei, reli kenaikan terakhir, dan penurunan berikutnya, token seperti $LDO dan $RPL menunjukkan pergerakan harga yang serupa dengan $BTC, menunjukkan bahwa beta LSD identik dengan pasar secara keseluruhan pada saat itu. Namun, menjelang Penggabungan, $LDO dan $RPL mengalami kenaikan yang signifikan dari Juli 2022 hingga September 2022, sementara $BTC masih mengalami kesulitan. Hal ini menandai dimulainya kebangkitan sektor LSD. Kemudian mulai tahun 2023, dengan pendekatan Shanghai Upgrade, tidak hanya $LDO dan $RPL, namun seluruh sektor LSD telah mengalami kenaikan sektor lainnya, selanjutnya menjadikan sektor baru ini sebagai narasi jangka panjang utama untuk DeFi dan meningkatkan kinerjanya. potensi beta. Setelah Peningkatan Shanghai, ketidakpastian seputar penarikan dana dihilangkan, menandai tonggak sejarah bagi sektor LSD.

Salah satu risiko paling signifikan bagi LSD adalah hilangnya pasak. Kita dapat menggunakan stETH, token LSD yang representatif, sebagai contoh untuk mensurvei sejarah pasak LSD dan menyimpulkan apakah LSD akan kehilangan pasaknya di masa depan. Grafik tersebut menunjukkan bahwa ketika stETH pertama kali diperkenalkan, pasaknya sangat fluktuatif, mulai dari diskon hampir 8% hingga premium 4%. Namun, seiring dengan meningkatnya adopsi dan likuiditas mulai terakumulasi di sekitar stETH, patokan secara bertahap stabil hingga -1.5% secara konsisten selama setahun. Diskon yang konsisten untuk stETH sebagian besar disebabkan oleh ketidakpastian seputar penarikan pada saat itu.

Peristiwa pasar seperti insiden LUNA-UST dan runtuhnya FTX memicu pergerakan pasar irasional yang dipicu oleh kepanikan, menyebabkan stETH kehilangan pasaknya untuk sementara. Namun, besaran diskon secara konsisten menurun pada setiap acara, menunjukkan meningkatnya kepercayaan pasar terhadap stETH.

Dengan selesainya Peningkatan Shanghai pada 12 April 2023, ketidakpastian penarikan dana dihilangkan, sehingga semakin menstabilkan pasak. Meskipun saya percaya bahwa LSD besar seperti stETH kemungkinan besar tidak akan mengalami kerugian pasak yang signifikan seperti sebelumnya, LSD yang lebih kecil dengan likuiditas yang lebih sedikit dan merek yang kurang mapan mungkin menghadapi risiko pasak yang jauh lebih tinggi. Oleh karena itu, kehati-hatian harus dilakukan saat memegang LSD dengan basis pengguna yang lebih kecil.

Perkembangan sektor Liquid Staking sebagian besar dapat ditandai dengan kemajuan entitas utama seperti Lido, Rocket Pool, Frax Finance, Coinbase, dan Binance. Lido, sebagai penggerak pertama di bidang ini, dengan cepat merebut pangsa pasar yang signifikan. Setelah sekitar satu tahun, Rocket Pool memasuki dunia dengan mekanisme yang lebih terdesentralisasi, secara bertahap menghilangkan dominasi Lido.

Pertukaran terpusat seperti Coinbase dan Binance, menyadari potensi pasar yang besar dari sektor LSD, meluncurkan layanan staking. Dengan basis pengguna yang luas dan antarmuka yang ramah pengguna, mereka dapat dengan cepat mendapatkan daya tarik. Namun, Frax Finance berhasil meraih pangsa pasar yang signifikan di tengah persaingan yang ketat ini dengan memanfaatkan sumber daya pemungutan suara tata kelolanya untuk menawarkan imbal hasil yang lebih tinggi, sehingga memicu dimulainya perang hasil di sektor LSD.

Perlu dicatat bahwa pasca Peningkatan Shanghai, TVL dalam protokol on-chain terus meningkat sementara TVL di bursa terpusat secara bertahap menurun. Pergeseran ini kemungkinan besar disebabkan oleh risiko peraturan yang dihadapi bursa terpusat.

3. Keadaan Pasar LSD

Lahir dengan “The Merge” dan tumbuh bersama “Shapella,” pasar LSD telah berevolusi dari sektor jasa menjadi ekosistem beragam yang melayani para pemangku kepentingan, petani hasil, dan degen DeFi. Pasar LSD terdiri dari lima sektor: infrastruktur yang didukung oleh Teknologi Validator Terdistribusi (DVT), protokol pool staking, protokol LSDFi, re-staking, dan protokol pembagian hasil MEV.

Layanan pool staking saat ini menghadapi tantangan seperti penyimpanan dana pengguna dan risiko operator node terpusat. DVT menawarkan solusi dengan bertindak sebagai dompet multi-tanda tangan untuk node validator. Ini menggunakan empat mekanisme inti:

Pembuatan Kunci Terdistribusi, yang membagi kunci privat validator menjadi beberapa bagian dan setiap operator memiliki satu bagian dari kunci privat (KetShare).

Berbagi Rahasia Shamir, memungkinkan rekonstruksi kunci pribadi dengan ambang batas KeyShares yang telah ditentukan.

Komputasi Multi-Pihak, memungkinkan operator melakukan komputasi terdesentralisasi tanpa merekonstruksi kunci pribadi secara lengkap pada satu perangkat.

Toleransi Kesalahan Bizantium Istanbul, yang memilih node terdepan secara acak.

Mekanisme ini berkontribusi pada jaringan yang lebih aman dan tangguh sekaligus mengurangi risiko pengurangan secara signifikan. Protokol DVT yang menonjol termasuk Jaringan SSV dan Jaringan Obol.

Sektor layanan pool staking didominasi oleh Lido Finance, Rocket Pool, dan Frax Finance. Lido memimpin pasar dengan pangsa 73%, berkat keunggulan yang disebutkan sebelumnya. Rocket Pool, protokol terbesar kedua, menguasai sekitar 7% pangsa pasar. Hal ini membedakan dirinya melalui mekanisme orientasi operator node tanpa izin, yang memungkinkan siapa pun yang memiliki 8 ETH dan $RPL senilai minimal 2,4 ETH untuk menjadi operator node, sehingga menurunkan hambatan masuk dan mendorong desentralisasi.

Frax, salah satu protokol LSD dengan pertumbuhan tercepat, menempati peringkat ketiga dalam total valuelocked (TVL). Ini telah mencapai pertumbuhan tinggi dengan menawarkan hasil di atas rata-rata bagi para pemangku kepentingan. Setelah menyetor, pengguna menerima frxETH, yang selanjutnya dapat dipertaruhkan untuk mendapatkan sfrxETH atau diberikan ke kumpulan frxETH/ETH Curve untuk mendapatkan $CRV, $CVX, dan $FXS. Namun, imbalan staking ETH tidak ada dan malah dialokasikan kepada pemegang sfrxETH. Pemegang sfrxETH memperoleh imbal hasil lebih tinggi dengan imbalan ekstra dari frxETH, sementara penyedia likuiditas frxETH mendapatkan keuntungan dari hak suara Frax yang besar di Curve dan Convex, sehingga meningkatkan imbalan LP.

LSDFi mengacu pada produk atau protokol DeFi berdasarkan LSD dan dapat dibagi ke dalam kategori berikut:

Platform pinjaman, seperti Aave.

Agregator hasil, seperti Yeran Finance, 0xACID, dan bestLSD.

Protokol hasil, termasuk Aura Finance, unshETH, LSDx Finance, dan Pendle Finance.

Produk indeks, diwakili oleh Index Coop.

Produk layanan, seperti Cian, DeFi Saver, dan Instadapp.

Protokol CDP, seperti Lybra Finance.

Sebagian besar protokol LSDFi bertujuan untuk memaksimalkan hasil LSD dengan mencari sumber hasil eksternal atau memanfaatkan leverage.

Re-staking, sebuah konsep yang diperkenalkan oleh EigenLayer, telah menjadi narasi utama di pasar LSD. Pada dasarnya, re-staking melibatkan pengambilan modal yang sudah dipertaruhkan dan dipertaruhkan sekali lagi, sehingga menambahkan kondisi pemotongan tambahan ke modal tersebut.

Konsep ini penting dari dua perspektif. Pertama, untuk rantai PoS seperti Ethereum, keamanan sistem berbanding lurus dengan jumlah modal yang dipertaruhkan, yang terbatas. Setiap kali sistem baru muncul, modal menjadi semakin terfragmentasi. Kedua, untuk aplikasi seperti bridge, oracle, dan roll-up, mendapatkan modal yang besar dapat menjadi sebuah tantangan, sehingga sulit untuk membangun sistem yang aman.

Misalnya, Aplikasi A memutuskan untuk menyediakan layanan di jaringan Ethereum tetapi mengalami masalah dalam membangun jaringan keamanannya sendiri. Dalam kasus seperti itu, Aplikasi A dapat berpartisipasi dalam kontrak EigenLayer, dengan menentukan mekanisme imbalan dan pemotongannya. Pembuat ulang kemudian dapat menyebarkan ETH atau LSD mereka yang sudah dipertaruhkan ke EigenLayer, mengamankan Aplikasi A dengan cara yang mirip dengan cara mereka mengamankan jaringan Ethereum.

Karena semakin banyak pemegang saham ulang yang berpartisipasi dalam kontrak EigenLayer, EigenLayer secara efektif mengumpulkan keamanan yang diberikan oleh para pemegang saham. Proses ini memungkinkan adanya layanan keamanan terkonsolidasi untuk peserta jaringan.

Re-staking mengatasi masalah ini dengan mengumpulkan modal atau keamanan yang terfragmentasi dan memberikan aplikasi pendekatan baru terhadap bootstrapping jaringan. EigenLayer memfasilitasi pengguna dalam mempertaruhkan kembali token LSD mereka, mengumpulkan sumber daya keamanan, dan memperluasnya ke aplikasi ini. Hasilnya, pengguna mendapatkan imbalan tambahan, efisiensi penggunaan modal di seluruh ekosistem meningkat, dan aplikasi menghemat waktu dan tenaga dalam membangun langkah-langkah keamanannya. Sinergi ini menciptakan situasi yang menguntungkan semua pihak yang terlibat.

Nilai Maksimal yang Dapat Diekstrak (MEV) mengacu pada nilai maksimum yang dapat diambil dari imbalan blok dan biaya bahan bakar oleh validator melalui pengubahan urutan transaksi. MEV sering dieksploitasi oleh bot arbitrase menggunakan strategi seperti serangan sandwich (front-running), yang berdampak negatif pada pengguna ritel. Oleh karena itu, beberapa protokol bertujuan untuk mengatasi masalah ini, salah satunya adalah Manifold Finance.

Manifold Finance menggunakan SecureRPC-nya untuk menawarkan layanan yang disebut OpenMEV, yang mendistribusikan kembali keuntungan MEV. Protokol berencana untuk meluncurkan mevETH, membagikan hasil MEV dengan para pemangku kepentingan dan menyediakan sumber hasil tambahan. Perkembangan ini selanjutnya dapat mendorong pertumbuhan pasar LSD.

4. Pendorong Pertumbuhan

Kami percaya bahwa potensi pertumbuhan pasar LSD dapat dikaitkan dengan faktor-faktor berikut: rendahnya partisipasi staking ETH saat ini, pembangunan infrastruktur mengurangi pengurangan risiko, rehypothecation staking yang mendorong aktivitas re-staking, potensi aliran masuk institusional berdasarkan hasil staking ETH yang stabil, dan “ perang hasil” di mana platform menarik pengguna dengan menawarkan hasil tambahan.

4.1 Partisipasi Saat Ini Rendah

Seperti disebutkan sebelumnya, rasio staking ETH saat ini jauh lebih rendah dibandingkan dengan rantai lain, yang memiliki rasio 2–5 kali lebih besar dari Ethereum.

Masuk akal untuk menyimpulkan bahwa rasio taruhan ETH memiliki potensi kenaikan yang cukup besar dan hampir tidak ada penurunan. Rasio bawah air untuk pemangku kepentingan saat ini adalah 72,4%, dan Peningkatan Shanghai telah menghilangkan ketidakpastian penarikan, sehingga skenario penurunan rasio taruhan di masa depan sangat kecil kemungkinannya. Selain itu, data dari Dune menunjukkan bahwa aktivitas staking ETH terus berkembang dan mengalami peningkatan tajam setelah upgrade Shapella.

4.2 Pembangunan Infrastruktur

Pengembangan infrastruktur inti seperti DVT merupakan faktor penting yang berkontribusi terhadap pertumbuhan pasar LSD. Manfaat utama DVT adalah pengurangan risiko pemotongan secara signifikan. Penebangan dapat berdampak negatif terhadap ekosistem, menyebabkan aktivitas staking terkonsentrasi pada kumpulan atau protokol yang lebih besar, karena entitas yang lebih kecil akan terkena dampak yang lebih buruk ketika penebangan terjadi. Dengan memitigasi pengurangan risiko, DVT meningkatkan kinerja staking dan meningkatkan efisiensi staking dari protokol liquid staking, sehingga mendorong lingkungan yang lebih terdesentralisasi. Ketika DVT diadopsi secara luas, jaringan menjadi lebih tangguh, dan pasar LSD tumbuh lebih kuat.

4.3 Mempertaruhkan Rehipotesis

Narasi re-staking yang diperkenalkan oleh EigenLayer memiliki potensi yang signifikan, karena dapat menciptakan efek flywheel dalam ekosistem LSD. Memanfaatkan keamanan gabungan EigenLayer, proyek, dan aplikasi dapat meminimalkan biaya pembangunan infrastruktur keamanan, sehingga menarik lebih banyak pengembang. Seiring dengan meningkatnya adopsi, imbalan bagi pengguna yang berpartisipasi dalam re-staking juga meningkat. Hasil dapat lebih ditingkatkan dengan protokol LSDFi, memanfaatkan komposisi gabungan DeFi, yang pada akhirnya mendorong lebih banyak aktivitas re-staking.

4.4 Arus Masuk Institusi

Meskipun menghadapi risiko seperti jaringan dan pengurangan risiko, hasil dari staking ETH masih dipandang sebagai pengukuran terdekat untuk tingkat bebas risiko atau benchmark dalam ekosistem Ethereum karena ini bisa dibilang merupakan sumber hasil paling stabil di Ethereum yang akan mendorong pengembangan. teori penetapan harga aset cryptocurrency, berpotensi memicu gelombang adopsi institusional berikutnya.

Jika dibandingkan dengan tingkat bebas risiko dalam keuangan tradisional, seperti imbal hasil obligasi Pemerintah bertenor 10 tahun, imbal hasil staking ETH membawa lebih banyak ketidakpastian. Selain itu, Imbal Hasil Obligasi Pemerintah AS saat ini berada pada titik tertinggi dalam beberapa tahun terakhir, membuat imbal hasil taruhan ETH kurang menarik jika dibandingkan. Namun, imbal hasil obligasi pemerintah kemungkinan akan menurun seiring berjalannya waktu, dan pasar kripto dapat kembali memasuki fase bullish di masa mendatang. Hasilnya, staking ETH bisa menjadi lebih menarik.

Bagi investor institusi, BTC dan ETH sering kali menjadi pilihan pertama dan hasil stabil dari staking ETH selaras dengan kebutuhan mereka. Pada saat ini, kenaikan pada sektor LSD mungkin terjadi, didorong oleh arus masuk modal yang signifikan.

4.5 Perang Hasil

Hasil yang mendasari staking ETH adalah sama di semua platform; oleh karena itu, cara paling efektif untuk menarik pengguna adalah dengan memberikan hasil tambahan. Frax Finance adalah contoh utama, karena produk staking likuidnya menawarkan hasil tambahan, sehingga menghasilkan pertumbuhan pesat selama beberapa bulan terakhir. Hasil di pasar LSD dapat dikategorikan sebagai berikut.

4.5.1 Taruhan Vanila ETH

Hasil staking dasar ini seragam di berbagai protokol, sehingga mengarahkan pengguna untuk memilih platform terkemuka seperti Lido Finance dan Rocket Pool, karena LSD mereka memiliki likuiditas yang lebih besar di DEX dan lebih banyak kasus penggunaan di lanskap DeFi.

4.5.2 Pinjaman Leverage

Pinjaman leverage melibatkan penggunaan protokol pasar uang seperti Aave untuk melakukan perulangan dan mendapatkan hasil leverage pada posisi LSD. Risiko dari metode ini adalah masalah likuiditas selama de-leveraging. Likuiditas kumpulan sebenarnya mungkin lebih kecil dari yang terlihat, karena leverage meningkatkan likuiditas. Ketika posisi besar keluar, terburu-buru untuk keluar dapat mengakibatkan likuiditas tidak mencukupi, sehingga menciptakan spiral ke bawah.

4.5.3 Insentif Tata Kelola

Frax Finance secara efektif menggunakan hak suaranya di Curve untuk mengarahkan lebih banyak hadiah ke kumpulan frxETH/ETH miliknya. Contoh penting lainnya adalah YETH milik Yearn Finance. Karena Yearn memiliki lebih banyak hak suara di Curve, protokol tersebut kemungkinan akan memberikan hasil yang lebih tinggi. Namun, Yearn dan Frax tidak bersaing secara langsung karena aset dasar YETH terdiri dari sekumpulan LSD, termasuk frxETH. Dengan demikian, YETH berfungsi sebagai produk peningkat hasil bagi pengguna Frax.

4.5.4 Agregator

Contoh agregator yang menarik adalah bestLSD, protokol agregator hasil LSD yang bertujuan untuk memaksimalkan hasil dengan menggabungkan hasil nyata dengan staking cair. Dengan melelang token tata kelola protokol dengan imbalan token yang menghasilkan hasil seperti GLP, veCRV, dan veVELO, bestLSD dapat memberikan peningkatan hasil kepada penggunanya.

4.5.5 Perdagangan Hasil

Pendle Finance memungkinkan pengguna untuk memperdagangkan hasil dengan membagi aset yang menghasilkan hasil seperti LSD menjadi Token Utama (PT) dan Token Hasil (YT). Melalui Pendle, pengguna dapat menjalankan beberapa strategi:

Hasil Penguncian: Pengguna membeli PT dan menebus token yang mendasarinya pada saat jatuh tempo. Keuntungan dihasilkan dari diskon saat membeli, yang secara efektif mengunci hasil.

Hasil Panjang: Pengguna membeli YT ketika APY yang tersirat dinilai terlalu rendah.

Perdagangan Hasil: Pengguna berspekulasi mengenai dinamika antara APY yang mendasarinya dan APY yang tersirat dari aset-aset yang menghasilkan hasil tertentu.

Singkatnya, Pendle memungkinkan pengguna meningkatkan efisiensi modal dengan mengelola hasil.

4.5.6 Produk Terstruktur

Produk terstruktur adalah instrumen investasi khusus yang terdiri dari berbagai aset keuangan, seperti pendapatan tetap, derivatif, ekuitas, dan komoditas. Produk-produk ini memenuhi profil risiko-imbalan yang disesuaikan dan menawarkan manfaat seperti perlindungan pokok dan peningkatan hasil. Karena LSD dapat dipandang sebagai posisi pendapatan tetap, protokol seperti Shield menyediakan produk terstruktur LSD dengan menggabungkan LSD dan strategi opsi. Protokol ini menawarkan dua jenis staking LSD: Aggregate Staking dan Option-Boost Staking. Setoran Staking Agregat mempertaruhkan ETH ke dalam kumpulan Curve, menghasilkan hadiah LP selain hasil LSD yang mendasarinya. Option-Boost Staking, dibangun di atas Aggregate Staking, mengalokasikan hadiah staking ke strategi opsi yang disebut Wedding Cake, sehingga meningkatkan potensi hasil sekaligus melindungi prinsipal.

5. Prediksi Nilai Pasar

Pertumbuhan nilai pasar LSD sangat bergantung pada peningkatan persentase staking ETH, selain faktor lain seperti pertumbuhan pangsa pasar LSD dan fluktuasi harga ETH. Mengingat kondisi staking yang lebih matang pada rantai PoS lainnya, kami dapat melakukan perkiraan dengan menggunakan kombinasi analisis perbandingan dan skenario.

Analisis skenario adalah metode yang digunakan untuk menilai dampak potensial dari berbagai faktor yang dapat mempengaruhi hasil suatu proyek/investasi di masa depan. Mengingat sifat dinamis industri kripto dan status baru sektor LSD, metode ini membantu mengakomodasi ketidakpastian dan fluktuasi potensi pertumbuhan, memberikan perspektif yang lebih luas tentang kemungkinan hasil.

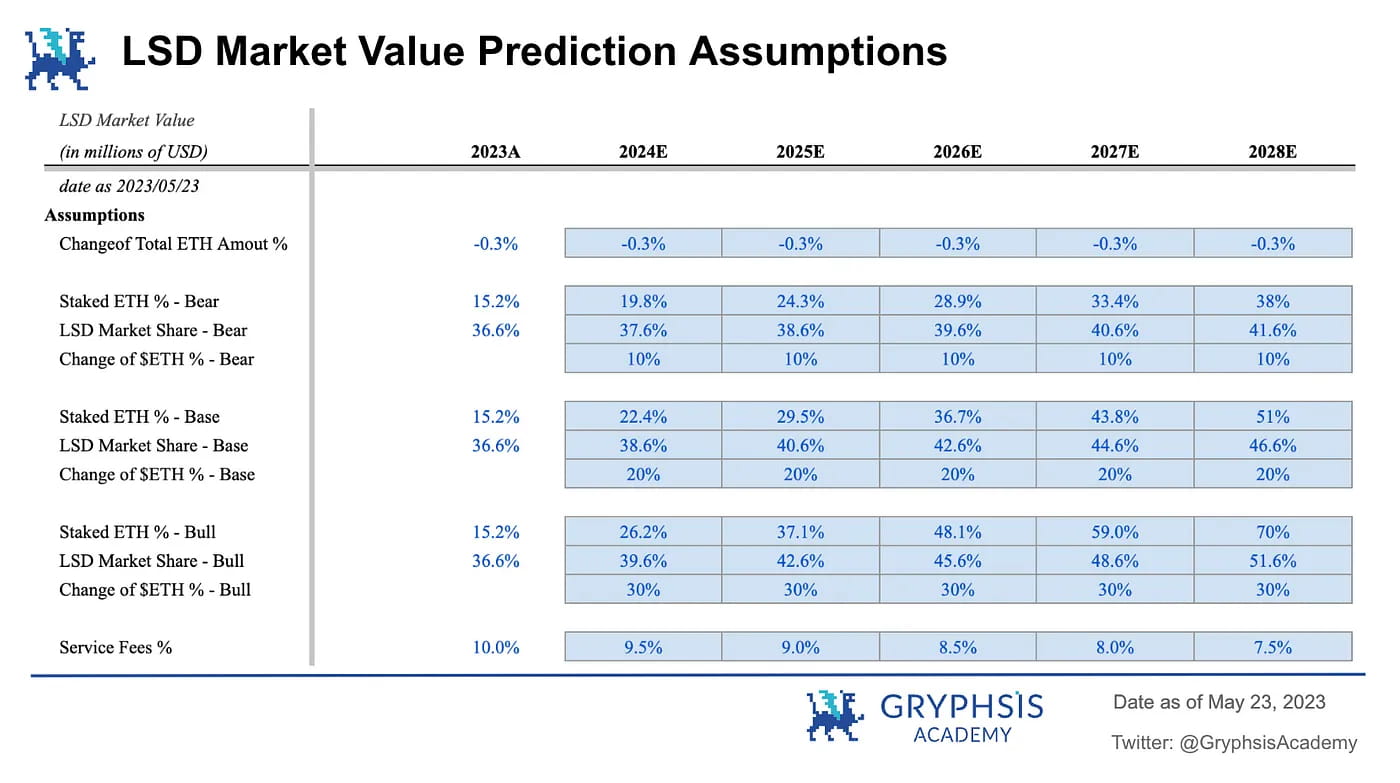

5.1 Asumsi

Perkiraan ini didasarkan pada serangkaian asumsi inti. Premis ini menandakan elemen utama yang mempengaruhi perluasan nilai pasar LSD dan dapat disesuaikan dalam model prediksi nilai pasar kami. Di bawah ini adalah ikhtisar asumsi-asumsi tersebut beserta penjelasan rinci masing-masing asumsi tersebut.

Perubahan Jumlah Total ETH %: Perubahan Jumlah Total ETH % adalah jumlah ETH yang beredar. Pasca Penggabungan, Ethereum telah menjadi aset non-inflasi dan diperkirakan akan mengempis di tahun-tahun mendatang. Oleh karena itu, model ini menggunakan proyeksi tingkat pertumbuhan pasokan ETH Ultra Sound Money (-0,3%) untuk metrik ini. Proyeksi ini didasarkan pada interaksi dinamis antara imbalan PoS untuk para pemangku kepentingan dan tingkat pembakaran. Bahkan jika jumlah validator meningkat di tahun-tahun mendatang, yang berpotensi meningkatkan emisi imbalan, pembakaran gas kemungkinan akan terus berlanjut. Mengingat tingkat pertumbuhan pasokan masih bersifat deflasi pada kondisi pasar saat ini, model ini menggunakan proyeksi tingkat pertumbuhan pasokan sebesar -0,3% untuk lima tahun ke depan.

Persentase ETH yang dipertaruhkan: Persentase ETH yang dipertaruhkan adalah faktor paling signifikan yang mempengaruhi pertumbuhan nilai pasar karena secara langsung mempengaruhi potensi pertumbuhan jumlah LSD yang beredar. Peningkatan rasio staking akan didorong oleh rendahnya partisipasi saat ini dan imbalan staking ETH, yang lebih tinggi dibandingkan jaringan lain, yang menunjukkan bahwa jaringan tersebut dapat menampung sejumlah besar staking tambahan sebelum keseimbangan tercapai. Untuk memperhitungkan ketidakpastian, model tersebut menggunakan kasus bearish, base, dan bull untuk memberikan estimasi yang lebih komprehensif.

Kasus beruang: Rasio staking ETH tumbuh sama dengan Polygon, yang memiliki rasio staking yang relatif lebih rendah dibandingkan dengan rantai PoS lainnya. Hal ini menunjukkan permintaan untuk staking mungkin lebih rendah dari perkiraan awal.

Kasus dasar: Rasio staking ETH mencapai paritas dengan rasio median rantai PoS lainnya. Hal ini menyiratkan bahwa rasio staking Ethereum memiliki potensi pertumbuhan yang signifikan dan dapat meningkat lebih cepat dibandingkan beberapa rantai PoS lainnya, meskipun keberadaannya relatif lebih pendek dalam lanskap mekanisme PoS.

Bull case: Rasio staking ETH tumbuh untuk menyamai Solana, pemimpin saat ini dalam persentase staking. Hal ini menunjukkan bahwa Ethereum berpotensi menjadi satu-satunya jaringan blockchain yang paling dominan. Meskipun adopsinya sudah meluas, skenario ini bergantung pada terus meningkatnya adopsi mata uang kripto di seluruh dunia.

Pangsa Pasar LSD: Pangsa pasar LSD merupakan faktor mendasar lainnya dalam mengevaluasi nilai pasar. Dengan manfaatnya, termasuk hambatan masuk yang rendah dan kasus penggunaan yang beragam, pool staking diproyeksikan akan menunjukkan pertumbuhan yang berkelanjutan. Model ini menetapkan 1%, 2%, dan 3% masing-masing untuk skenario bearish, base, dan bull. Namun proyeksi ini relatif konservatif. Daya tarik pool staking dapat diperkuat seiring dengan berkembangnya pasar LSD, khususnya di sektor LSDFi.

Perubahan Harga ETH: Perubahan Harga ETH: Fluktuasi harga ETH memainkan peran penting karena dapat secara langsung memengaruhi kecenderungan pengguna untuk mempertaruhkan ETH mereka. Ketika harga naik, kepercayaan terhadap masa depan ETH menguat, sehingga menyebabkan partisipasi lebih aktif dalam aktivitas staking. Selain itu, kenaikan harga dapat merangsang perluasan pasar DeFi, yang berpotensi membuka lebih banyak peluang penghasilan LSD. Model ini menetapkan perubahan masing-masing sebesar 10%, 20%, dan 30% untuk skenario bearish, base, dan bull. Dalam skenario dasar, kami berasumsi bahwa harga ETH akan mencapai sekitar $4,603 dalam lima tahun, sesuai dengan harga puncak pasar bullish terakhir. Asumsi ini mencerminkan pertumbuhan pasar yang moderat ditambah dengan pemulihan harga pada tingkat tertentu. Harga ETH dalam skenario bullish akan mencapai $6,800 dalam lima tahun, selaras dengan proyeksi bullish lainnya yang memperkirakan pertumbuhan substansial dalam LSD dan adopsi kripto secara keseluruhan. Oleh karena itu, harga ETH harus mampu melampaui harga tertinggi sebelumnya.

Biaya Layanan: Meskipun tidak dimasukkan secara langsung ke dalam pembuatan model perkiraan, biaya layanan memainkan peran penting dalam menunjukkan potensi pasar LSD. Profitabilitas protokol adalah faktor fundamental, terutama dengan munculnya narasi “Hasil Nyata”. Model ini menggunakan titik awal sebesar 10%, tarif yang dikenakan oleh Lido. Dengan semakin ketatnya persaingan, angka ini diperkirakan akan menurun. Oleh karena itu, model ini mengasumsikan pengurangan bertahap sebesar 0,5% setiap tahun selama lima tahun ke depan.

5.2 Prediksi

Skenario Dasar: Berdasarkan faktor-faktor ini, hasil kasus dasar memproyeksikan kemungkinan persentase pertumbuhan sebesar tiga digit dalam jangka menengah, dengan potensi mencapai pertumbuhan enam digit selama lima tahun ke depan.

Proyeksi ETH yang dipertaruhkan: Setelah pembuatan model, proyeksi ETH yang dipertaruhkan muncul sebagai hasil utama. Hasilnya menunjukkan bahwa bahkan dalam skenario paling konservatif, jumlah ETH yang dipertaruhkan masih dapat mengalami pertumbuhan sebesar 250% dalam lima tahun. Selain itu, dalam skenario yang optimis, angka ini dapat meningkat hingga 560%, yang menunjukkan potensi besar dari sektor yang sedang berkembang ini.

Proyeksi Pendapatan Layanan: Sebanding dengan proyeksi ETH yang dipertaruhkan, perkiraan pendapatan layanan juga menunjukkan potensi yang luar biasa. Bahkan dalam skenario bearish, pendapatan jasa masih dapat mencapai pertumbuhan hampir 300%. Dalam skenario bull case, nilai ini bisa meroket hingga 1564%. Potensi profitabilitas yang mengesankan ini menunjukkan kemungkinan besar munculnya protokol ‘hasil riil’ yang kuat dalam sektor ini.

Nilai Pasar Tertimbang Probabilitas: Untuk menyimpulkan perkiraan, model menggabungkan hasil dari tiga skenario, memberikan bobot 50% pada kasus dasar, dan masing-masing 25% pada kasus bearish dan bull. Metodologi ini membantu menentukan potensi keuntungan pertumbuhan nilai pasar LSD selama lima tahun ke depan. Hasil ini menandakan pertumbuhan nilai pasar sebesar tujuh digit, yang menggarisbawahi potensi besar dari sektor yang sedang berkembang ini. Namun, penting untuk dicatat bahwa mencapai kondisi persentase pertaruhan yang tinggi mungkin tidak semudah kelihatannya, dan pertumbuhan pangsa pasar LSD mungkin memerlukan waktu. Pasar pada akhirnya akan mencapai keseimbangan yang dipengaruhi oleh berbagai faktor, sehingga memerlukan pengamatan ekstensif dalam berbagai kondisi pasar.

6. Protokol Inti

6.1 DVT

SSV Network dan Obel Network adalah dua pemain utama di sektor DVT. Keduanya didedikasikan untuk mendesentralisasikan staking ETH. SSV sedang membangun jaringan staking ETH sumber terbuka dan terdesentralisasi yang didukung oleh DVT. SSV adalah protokol DVT yang paling cepat berkembang karena dekat dengan peluncuran mainnet dan Lido telah bergabung dengan program percontohan SSV. SSV juga merupakan satu-satunya protokol DVT yang meluncurkan token aslinya.

Obel Network adalah protokol yang bertujuan untuk menumbuhkan kepercayaan yang meminimalkan pertaruhan melalui validasi multi-oprator. Obol memiliki dua fitur inti, DV Launchpad dan Charon. DV Launchpad digunakan untuk fasilitasi pembuatan kunci validator terdistribusi di antara pengguna jarak jauh. Charon adalah middleware HTTP berbasis GoLang yang digunakan untuk memfasilitasi kolaborasi antara klien validator Ethereum, mengubahnya menjadi jaringan validator terdistribusi yang kohesif. Pada Januari 2023, Obel telah menyelesaikan putaran pendanaan sebesar 12,5 juta yang dipimpin bersama oleh Pantera Capital dan Archetype, dengan partisipasi dari Coinbase Ventures, Nascent, BlockTower, dll.

6.2 Taruhan Kolam

Lido Finance dan Rocket Pool saat ini mendominasi sektor pool staking di pasar Liquid Staking Derivatives (LSD). Ketika pasar terus berkembang, kemungkinan besar kedua protokol ini akan mempertahankan posisi terdepannya. Namun, penting untuk menyadari bahwa lanskap DeFi terus berkembang, dengan munculnya pesaing baru untuk menantang pemain lama.

Rocket Pool memiliki potensi pertumbuhan yang lebih besar karena pangsa pasarnya saat ini. Di sisi lain, parit Lido Finance yang kuat dapat membantunya tetap menjadi yang terdepan dalam persaingan, namun penting untuk bersiap menghadapi kemungkinan bahwa pangsa pasarnya akan menurun secara bertahap seiring dengan masuknya pesaing baru.

6.3 LSDFi

Aura Finance adalah protokol LSDFi yang penting untuk diperhatikan dalam lanskap pasar LSD yang terus berkembang. Likuiditas adalah sumber kehidupan protokol LSD. Tanpa likuiditas, LSD suatu protokol mungkin gagal karena pasak antara LSD dan ETH tidak dapat dipertahankan, sehingga tidak menarik untuk dipertahankan. Sebelum Shapella, perang likuiditas untuk pasar LSD dimulai di Curve Finance, dengan protokol seperti Lido dan Frax berjuang untuk mendapatkan likuiditas yang lebih dalam untuk kumpulan LSD mereka. Kini, medan perang baru telah muncul di Balancer. Empat dari 5 kumpulan teratas di Balancer adalah kumpulan terkait LSD, yang menunjukkan bahwa protokol tersebut telah menjadi tempat perdagangan utama lainnya untuk LSD.

Untuk mempertahankan kumpulan likuiditas mereka di Balancer, mirip dengan contoh Curve, protokol perlu mendapatkan hak suara dengan memperoleh veBAL. Seperti halnya Convex dengan Curve, Aura Finance adalah pengoptimal hasil untuk Balancer. Dengan terus berkembangnya pasar LSD, posisi Aura Finance akan semakin kritis.

7. Ekspresi Ide

7.1 Pemutaran Beta

Mengingat pentingnya sektor ini bagi industri dan potensi pertumbuhan nilai pasar yang besar, sektor LSD dapat menjadi pilihan yang sangat baik bagi investor yang menghindari risiko yang mencari keuntungan moderat. Salah satu pendekatannya adalah dengan meniru strategi Exchange Traded Funds (ETFs) dan membangun portofolio yang terdiri dari berbagai token terkait LSD. ETF telah menjadi salah satu pendekatan investasi paling populer bagi investor ritel di bidang keuangan tradisional, mengingat manfaat diversifikasi, biaya rendah, dan pengembalian Beta yang stabil. Karena memilih token dan menentukan waktu pasar dapat menjadi tantangan bagi sebagian besar investor ritel, metode ini adalah cara yang efektif untuk memanfaatkan pertumbuhan sektor LSD.

Dua cara umum untuk membangun portofolio serupa ETF adalah metode Tertimbang Kapitalisasi Pasar dan Berbobot Sama. Yang pertama mengalokasikan bobot setiap token secara proporsional dengan total nilai pasarnya, yang mencerminkan konsensus pasar namun berpotensi mengekspos proyek besar secara berlebihan. Yang terakhir ini menetapkan proporsi portofolio yang sama untuk setiap token, sehingga meningkatkan potensi keuntungan tetapi mungkin menyebabkan paparan berlebihan terhadap protokol yang lebih berisiko. Berdasarkan toleransi risikonya, investor dapat memutuskan metode pembobotan dan sektor LSD yang harus mereka masukkan ke dalam portofolionya.

7.2 Pencarian Alfa

Bagi investor dengan toleransi risiko yang tinggi, dan mencari alpha, pasar LSD juga menawarkan banyak peluang. Berdasarkan lanskap saat ini, pool staking sudah matang, sementara infrastruktur dan re-staking masih dalam tahap awal. Oleh karena itu, LSDFi mungkin menjadi area yang diprioritaskan.

Saat protokol bersaing untuk mendapatkan pangsa pasar, mereka meningkatkan hasil, yang berpotensi mengarah pada peluang ponzinomics seperti yang terjadi pada Musim Panas DeFi. Potensi keuntungannya mungkin besar, namun pendekatan ini memerlukan observasi sektor yang cermat dan manajemen risiko yang bijaksana. Penting untuk diingat bahwa strategi investasi berisiko tinggi tidak cocok untuk semua orang, dan seseorang harus selalu mempertimbangkan toleransi risiko pribadi dan tujuan investasinya sebelum terjun ke dalamnya.

8. Pandangan

Masa depan pasar Derivatif Staking Cair tampak menjanjikan, karena diperkirakan akan terus tumbuh dan berkembang. Sektor-sektor utama yang harus dipantau mencakup infrastruktur dasar, LSDFi, dan protokol re-staking, yang masih terbelakang dibandingkan dengan pool staking tradisional.

Meskipun potensi pertumbuhannya tampak signifikan, terdapat banyak faktor yang berkontribusi terhadap ekspansi ini. Penting untuk mengikuti pasar dengan cermat untuk menilai keadaan saat ini dan potensi arah masa depan. Untuk saat ini, berdasarkan tren saat ini, kami dapat mempertahankan pandangan optimis terhadap pasar LSD secara keseluruhan.

Referensi

Tanpa Bank, EigenLayer: Pertanda Restaking (2023)

LD Capital, Stabilitas dan Pertumbuhan LSD yang Tinggi (2023)

@Wayne24699837, https://twitter.com/wayne24699837/status/1637165157939056642?s=61&t=dLproOHuQ34C-TwIawjowA

Pernyataan

Laporan ini ditulis oleh @BC082559, peserta pelatihan @GryphsisAcademy, dan dipandu oleh @CryptoScott_ETH dan @Zou_Block, mentor dari Gryphsis Academy. Semua konten diproduksi secara independen oleh penulis dan tidak mencerminkan pendapat Akademi Gryphsis atau organisasi yang meminta laporan tersebut. Pembaca tidak mempengaruhi keputusan editorial atau konten. Penulis mungkin memiliki mata uang kripto yang disebutkan dalam laporan ini. Laporan ini dimaksudkan untuk tujuan informasi saja. Ini tidak dimaksudkan sebagai nasihat investasi. Anda harus melakukan penelitian sendiri, dan berkonsultasi dengan penasihat keuangan, pajak, atau hukum independen sebelum mengambil keputusan investasi apa pun. Kinerja aset apa pun di masa lalu tidak menunjukkan hasil di masa depan.