DeFi telah mengalami banyak insiden keamanan yang menelan biaya miliaran dolar, menyebabkan orang secara bertahap kehilangan kepercayaan terhadap proposisi nilai intinya. Namun solusi asuransi yang memitigasi risiko DeFi sangat penting untuk memastikan DeFi dapat diadopsi secara luas.

Seri asuransi ini membahas secara mendalam perjanjian-perjanjian berikut:

Nexus Mutual、Unslashed、InsurAce、Risk Harbor、Ease.org、Sherlock、Tidal Finance、InsureDAO、Neptune Mutual、Bridge Mutual、Cozy Finance、Bright Union dan Solace

Tinjauan pasar asuransi

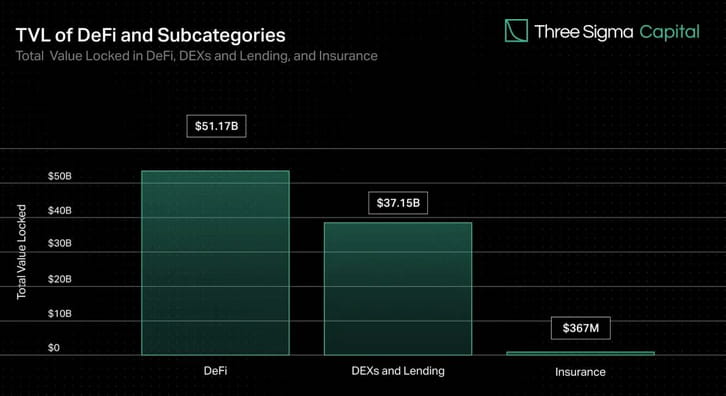

Meskipun DEX dan pinjaman menyumbang sebagian besar nilai yang dikunci di DeFi, asuransi menyumbang kurang dari 1% dari nilai total. Namun, seiring pertumbuhan TVL, potensi kerentanan kontrak pintar atau vektor serangan lainnya juga meningkat. Solusi asuransi serupa dengan jaring pengaman di pasar keuangan tradisional, dan solusi yang makmur akan mendorong investor, pengguna individu, dan institusi untuk berpartisipasi dalam pasar on-chain dengan percaya diri.

Pelopor industri Nexus Mutual telah mendominasi pasar asuransi sejak diluncurkan, menguasai lebih dari 78% TVL tetapi hanya 0,15% dari keseluruhan DeFi TVL. Pasar asuransi yang tersisa terfragmentasi, dengan tiga protokol setelah Nexus menguasai sekitar 14% TVL.

Meskipun pasar asuransi tradisional global sangat besar dan diperkirakan akan tumbuh secara signifikan di tahun-tahun mendatang, industri asuransi DeFi telah muncul sebagai cabang industri blockchain yang kecil namun sangat menjanjikan. Seiring dengan semakin matang dan berkembangnya industri asuransi DeFi, kita dapat mengharapkan lebih banyak inovasi, dengan munculnya protokol-protokol baru dan protokol-protokol yang sudah ada yang terus meningkatkan produk mereka untuk memenuhi kebutuhan pengguna DeFi.

Bagaimana cara kerja asuransi DeFi?

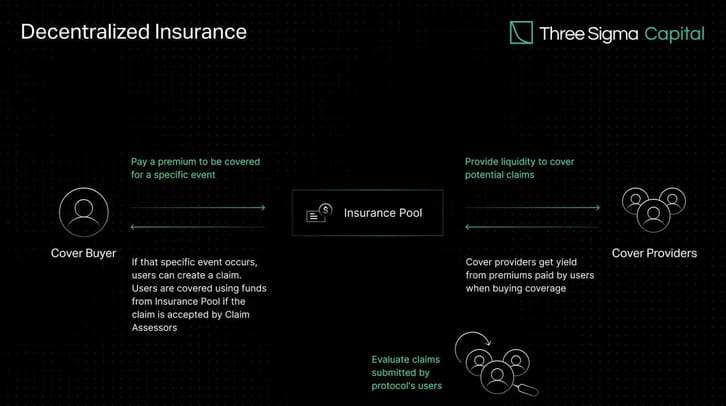

Daripada memperoleh asuransi dari lembaga terpusat, asuransi DeFi memungkinkan individu dan bisnis untuk mengasuransikan modal mereka terhadap risiko melalui kumpulan likuiditas yang terdesentralisasi. Sebagai imbalannya, penyedia asuransi memperoleh bunga atas modal terkunci yang dihasilkan dari persentase premi yang dibayarkan, sehingga menciptakan hubungan antara premi dan risiko perjanjian.

Penyedia cakupan menginvestasikan dana mereka dalam kumpulan dengan pengembalian lebih tinggi daripada risiko protokol. Ini berarti bahwa individu memperdagangkan hasil peristiwa berdasarkan perkiraan mereka tentang kemungkinan terjadinya potensi risiko. Jika protokol yang diasuransikan oleh perusahaan asuransi mengalami peristiwa negatif, seperti serangan peretas, dana dalam kumpulan yang mencakup protokol tersebut akan memberikan kompensasi kepada pengguna yang membeli asuransi terhadap peristiwa spesifik tersebut.

Mengumpulkan sumber daya dan menyebarkan risiko di antara berbagai aktor merupakan strategi yang efektif untuk menghadapi kejadian yang tidak biasa atau ekstrem yang memiliki dampak finansial yang signifikan. Kumpulan dana bersama dapat menutupi risiko berkali-kali lipat dengan jumlah uang yang lebih sedikit, sehingga menyediakan mekanisme kolektif untuk menangani masalah berskala besar.

Popularitas asuransi parametrik di DeFi disebabkan oleh mekanismenya yang otomatis dan transparan. Kontrak pintar dengan parameter yang telah ditetapkan dan data real-time dari oracle dapat memungkinkan penyelesaian klaim otomatis berdasarkan parameter ini. Otomatisasi ini mempercepat proses klaim, meningkatkan efisiensi, dan mengurangi potensi bias atau kesalahan manusia.

Kemampuan siapa pun untuk berpartisipasi, transparansi operasi on-chain, sering kali disorot sebagai keunggulan utama sistem asuransi yang terdesentralisasi. Seiring berkembangnya DeFi, kebutuhan akan solusi untuk melindungi dana pengguna menjadi semakin penting.

Evolusi Asuransi DeFi

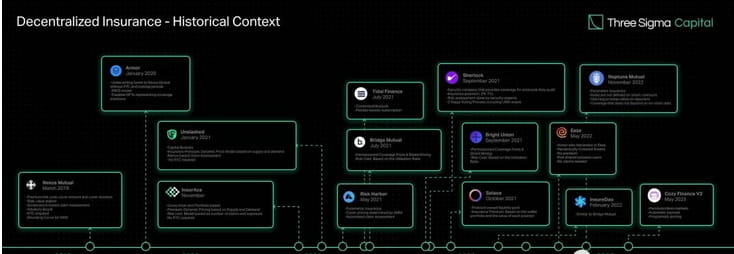

Konsep asuransi terdesentralisasi sudah ada sejak awal teknologi blockchain. Platform asuransi terdesentralisasi pertama, Etherisc, diluncurkan di Ethereum pada tahun 2017, menyediakan pasar asuransi peer-to-peer di mana pengguna dapat membeli dan menjual polis umum untuk hal-hal seperti penundaan penerbangan dan kerugian akibat badai tanpa perusahaan asuransi tradisional.

Titik balik bagi asuransi DeFi terjadi pada tahun 2019 dengan peluncuran Nexus Mutual, protokol asuransi pertama yang dibuat khusus untuk ekosistem DeFi. Ini beroperasi di bawah struktur kebijaksanaan, yang berarti dewan direksi (semua anggota Nexus Mutual yang terverifikasi KYC) memutuskan semua pembayaran klaim. Rilis V2 Nexus Mutual baru-baru ini memfasilitasi penciptaan pasar risiko on-chain, memungkinkan perusahaan lain untuk membangun dan berbagi risiko asli kripto dan dunia nyata seperti tanggung jawab, bencana alam, properti, dan asuransi siber. Protokol yang dibangun pada versi ini dapat menawarkan layanannya tanpa mengharuskan pengguna untuk melengkapi persyaratan KYC, sehingga meningkatkan aksesibilitas solusi manajemen risiko platform.

Setelah Nexus Mutual, banyak protokol diluncurkan untuk mengatasi tantangan yang masih ada di bidang ini.

Diluncurkan pada November 2020, InsurAce menawarkan harga tanpa premi (premi sangat rendah), tanpa persyaratan KYC, dan solusi multi-rantai berbasis portofolio.

Unslashed kemudian diluncurkan pada Januari 2021, menawarkan asuransi untuk berbagai risiko dan memungkinkan siapa pun menjadi penyedia modal dan memperoleh keuntungan dari polis premi, bunga yang dihasilkan dari pembiayaan, dan Program Penambangan Modal USF, sehingga meningkatkan modal yang tersedia untuk asuransi.

Diluncurkan pada bulan yang sama, Bridge Mutual menawarkan pembuatan kumpulan asuransi tanpa izin, perlindungan asuransi berbasis portofolio, dan kemampuan untuk menanggung kebijakan menggunakan stablecoin dengan imbalan hasil yang menarik. Pada bulan Desember 2021, mereka merilis V2 dengan peningkatan efisiensi modal, portofolio leverage yang memungkinkan pengguna untuk menanggung beberapa proyek secara bersamaan, dan Shield Mining, sebuah fitur yang memungkinkan proyek dan individu untuk menyumbangkan token X ke Kumpulan Cakupan Proyek X untuk meningkatkan Kumpulan APY dan menarik lebih banyak likuiditas. Ini juga memperkenalkan Capital Pool, cabang investasi Bridge Mutual yang menginvestasikan modal yang tidak terpakai ke dalam protokol Defi pihak ketiga dan menghasilkan pendapatan bagi pemegang brankas dan token.

Armor diluncurkan pada akhir Januari 2021 menggunakan model Nexus Mutual, yang tidak memiliki persyaratan KYC, namun kemudian memperkenalkan model Uninsurance dan berganti nama menjadi Ease.org pada Mei 2022. Dalam RCA (Reciprocal Covered Assets), aset yang dilindungi secara bersamaan menjaminkan aset di ekosistem lain, yang memungkinkan pengumpulan modal penjaminan dari modal yang digunakan dalam strategi hasil DeFi. Jika terjadi peretasan, Ease akan melikuidasi sebagian dana dari semua brankas untuk memberikan kompensasi kepada investor. Proposisi nilai Ease didasarkan pada asumsi bahwa, rata-rata, kerugian akibat peretasan jauh lebih kecil dibandingkan premi yang dibayarkan.

Tidal Finance diluncurkan di Polygon pada Juli 2021 dengan sistem berlangganan mingguan yang fleksibel. Versi baru yang ditingkatkan, V2, telah ada di testnet sejak Maret 2023 dan akan memungkinkan pengguna untuk secara efektif mengatur kumpulan asuransi dan kebijakan mereka sendiri.

Diluncurkan pada Mei 2021, Risk Harbor adalah protokol asuransi parametrik terdesentralisasi pertama yang memberikan perlindungan terhadap risiko kontrak pintar, peretasan, dan serangan. Ini memberikan penilaian klaim yang otomatis, algoritmik, transparan, dan tidak memihak dengan membandingkan kemampuan penukaran token kredit dengan protokol penerbit. Misalnya, dalam kasus perlindungan overlay untuk peristiwa depeg UST, Risk Harbor akan memberikan kompensasi ketika harga UST di Chainlink turun di bawah $0,95, memungkinkan pemegang untuk secara otomatis menukarkan aUST mereka yang dibungkus dengan USDC. Risk Harbor sedang mengembangkan dua versi mendatang, V2.5 dan V3, dengan V2.5 bertindak sebagai batu loncatan menuju V3. Peningkatan pada V2.5 mencakup staking ERC20 alih-alih ERC721, staking ERC20 otomatis, dan kemampuan perlindungan penjualan kembali, sementara V3 mencakup penyimpanan dan pembelian lintas rantai, memungkinkan brankas yang berisi semua EVM dan kumpulan EVM lainnya, menciptakan brankas dengan risiko yang tidak berkorelasi. Namun, perlu dicatat bahwa Risk Harbor terutama berfokus pada ekosistem Terra, yang menjadi fokus sebagian besar TVL-nya sejak akhir tahun 2021. Tim ini bertujuan untuk memperluas dan mengalihkan fokus ke ekosistem Cosmos dan Ethereum.

Bright Union diluncurkan sebagai agregator asuransi DeFi pada September 2021, sementara Sherlock diluncurkan pada bulan yang sama dengan pendekatan audit yang unik. Sherlock mendirikan firma audit insinyur keamanan blockchain untuk meninjau kontrak pintar dan kemudian menggunakannya sebagai bagian dari proses audit untuk mencegah peretas. Gagasan untuk menyediakan audit kode dan cakupan langsung ke protokol menghilangkan kebutuhan pengguna untuk mengelola cakupan mereka sendiri. Hasilnya, protokol asuransi mengikuti langkah tersebut dan mulai menawarkan layanan serupa dengan bermitra dengan firma audit eksternal untuk meluncurkan produk Audit Cover mereka sendiri, yang memberikan perlindungan terhadap risiko kontrak pintar terhadap protokol yang diaudit oleh mitra mereka.

Diluncurkan pada Oktober 2021, Solace berfokus pada kemudahan penggunaan dan menyediakan cakupan portofolio yang secara dinamis menyesuaikan tingkat risiko seiring perubahan posisi, mencegah kelebihan pembayaran dan administrasi kebijakan yang rumit. Ini mendapatkan modal penjaminannya sendiri berdasarkan model likuiditas yang dimiliki protokol dan menghilangkan risiko penjaminan bagi pemegang token. Solace menempatkan aset program obligasi ke dalam kumpulan penjaminan emisi untuk menjual polis dan menggunakan kumpulan tersebut untuk membayar klaim. Namun, tim Solace untuk sementara menghentikan operasi pengembangan protokol versi baru. Mereka mengidentifikasi dua kelemahan dalam model asuransi yang mereka yakini bertentangan dengan sifat DeFi: kebutuhan akan masukan manusia dalam proses klaim, dan kebutuhan penjaminan probabilistik untuk menghasilkan keuntungan. Mereka bertujuan untuk menyelesaikan masalah ini dalam rilis baru.

InsureDAO diluncurkan pada Februari 2022 sebagai protokol yang terbuka untuk semua orang, mirip dengan Bridge Mutual, dan tim saat ini sedang berupaya memodifikasi protokol untuk mengubah model agar lebih sesuai dengan pasar saat ini.

Diluncurkan pada November 2022, Neptune Mutual bertujuan untuk memberikan jaminan pembayaran kepada pengguna. Di Neptune, peraturan tidak ditentukan dalam kontrak pintar, sehingga menghambat otomatisasi proses klaim dan bergantung pada pelapor, sehingga memerlukan asumsi berbasis kepercayaan. Namun, batasan ini memberi Neptune keuntungan karena memungkinkan mereka menawarkan asuransi yang tidak bergantung pada data on-chain, seperti asuransi hak asuh.

Cozy Finance, yang menawarkan asuransi parametrik, baru-baru ini menghentikan semua pasar V1 untuk meluncurkan V2, berdasarkan gagasan bahwa protokol lain memiliki desain yang membatasi dalam hal penetapan harga, pembayaran, dan manajemen risiko. Versi baru ini memungkinkan siapa saja membuat pasar baru dengan pembayaran otomatis dan harga terprogram.

Asuransi terdesentralisasi telah menjadi solusi menjanjikan yang diandalkan pasar untuk memitigasi risiko secara transparan dan terdesentralisasi. Nexus Mutual, pionir di bidangnya, tetap menjadi pemimpin di TVL. Namun, ketika industri menjadi lebih kompetitif, pemimpin pasar akan menjadi protokol yang menawarkan cakupan terukur tanpa memerlukan likuiditas yang terfragmentasi, penilaian risiko yang transparan dan terdesentralisasi, penetapan harga yang akurat, dan pembayaran klaim yang valid secara konsisten.

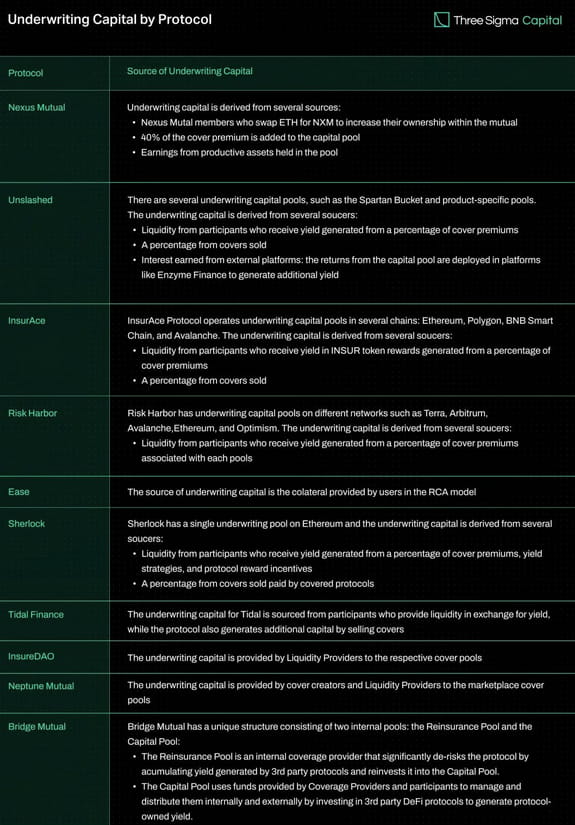

Penjaminan dana

Dengan modal penjaminan yang lebih besar, suatu protokol mungkin menawarkan cakupan yang lebih luas, sehingga lebih menarik bagi pengguna. Namun, sumber modal penjaminan dapat mempengaruhi keberlanjutan dan efektivitas perjanjian dalam jangka panjang. Misalnya, banyak protokol yang menyebarkan poolnya ke berbagai rantai, sehingga menyebarkan likuiditas dan mungkin berdampak pada potensi peningkatan efisiensi modal dalam skala besar.

Tabel di bawah ini membandingkan beberapa perjanjian asuransi berdasarkan sumber pendanaan underwriting.

Kategori tercakup

Pada bagian ini, kita akan mempelajari berbagai jenis asuransi yang ditawarkan oleh berbagai perusahaan asuransi.

Penutup Protokol

Cakupan protokol melindungi pelanggan dari kerugian finansial yang mungkin terjadi saat menggunakan protokol DeFi. Penyedia yang berbeda menawarkan tingkat cakupan berbeda yang dirancang untuk melindungi terhadap risiko tertentu yang melekat dalam perjanjian. Eksploitasi/bug kontrak pintar, kegagalan atau manipulasi Oracle, kelemahan desain ekonomi, dan serangan tata kelola merupakan ancaman. Penting untuk dicatat bahwa Protocol Cover biasanya tidak melindungi terhadap risiko seperti serangan front-end, Discord atau Twitter, dan permadani.

Penutup Penitipan

Perlindungan hak asuh melindungi dari kerugian finansial yang dapat terjadi ketika aset digital disimpan di rekening escrow pihak ketiga, seperti bursa terpusat. Tujuan utamanya adalah untuk memberikan perlindungan dalam dua situasi utama. Yang pertama terjadi ketika kustodian tiba-tiba menangguhkan penarikan untuk jangka waktu yang lama, sehingga konsumen tidak memiliki akses ke dana mereka. Skenario kedua terjadi ketika aset kustodian dicuri.

Sampul Depeg

Penutupan depeg mencegah peristiwa depegging, yang terjadi ketika suatu aset kehilangan patokan terhadap mata uang target. Bentuk asuransi ini banyak digunakan untuk melindungi stablecoin dan aset lain yang dipatok seperti stETH. Pertimbangkan pengguna yang memiliki stablecoin yang dirancang untuk mempertahankan patokan 1:1 terhadap dolar AS. Jika nilai stablecoin turun secara signifikan dan pengguna tidak dapat menukarkannya dengan jumlah dolar yang diharapkan, mereka akan mengalami kerugian finansial. Asuransi Depeg dapat membantu mengurangi kerugian ini dengan memberikan kompensasi kepada pengguna atas sebagian atau seluruh kerugian mereka akibat peristiwa depegging.

Persyaratan tertentu harus dipenuhi sebelum klaim dapat diajukan, dan kriteria ini berbeda-beda di setiap penyedia. Ini biasanya mencakup elemen seperti persentase penurunan harga dan durasi. Saat menetapkan klaim pertanggungan yang memisahkan diri, harga rata-rata tertimbang waktu (TWAP) suatu aset selama periode waktu tertentu biasanya digunakan untuk menentukan terjadinya peristiwa yang memisahkan diri. TWAP menghitung harga rata-rata suatu aset selama jangka waktu tertentu, dengan mempertimbangkan volume perdagangan aset selama jangka waktu tersebut, untuk menilai apakah peristiwa pemisahan telah terjadi.

Sejumlah perjanjian antara lain InsurAce, Unslashed dan Risk Harbor menawarkan kebijakan UST Depeg dalam acara tersebut. Menurut Kata-kata Sampul UST De-Peg mereka, InsurAce secara resmi diaktifkan pada 13 Mei 2022, ketika TWAP 10 hari UST turun di bawah $0,88. Khususnya, mereka berhasil membayar $11,5 juta dari klaim mereka. Klaim yang diizinkan tidak dipotong setelah TWAP 14 hari UST turun di bawah $0,87, dan mereka membayar lebih dari 1000 ETH secara bertahap. Risk Harbor, solusi asuransi parametrik, memfasilitasi penggantian biaya ketika harga UST di Chainlink turun di bawah $0,95, memungkinkan pemegangnya untuk langsung menukarkan aUST yang dibungkus dengan USDC.

Penutup Token Hasil

Yield Token Cover melindungi terhadap kerugian finansial yang disebabkan oleh perbedaan antara nilai moneter dari token LP yang menghasilkan hasil dan nilai sebenarnya. Agar memenuhi syarat untuk mengajukan klaim, persentase depeg (yaitu cakupan depeg) harus melebihi ambang batas nilai token yang ditentukan.

Sampul Audit

Cakupan audit adalah jenis perlindungan yang dapat diperoleh protokol secara langsung untuk mengurangi risiko kerentanan selama audit. Ini menambahkan lapisan keamanan ekstra setelah diaudit dalam waktu singkat.

Sherlock memelopori konsep ini dan menawarkan asuransi hingga $5 juta terhadap kerentanan kontrak pintar setelah audit. Cakupan ini dapat diaktifkan kapan saja setelah audit selesai, selama tidak ada perubahan lebih lanjut pada basis kode. InsurAce, sebaliknya, telah bermitra dengan firma audit untuk menawarkan produk serupa dengan masa pertanggungan tiga bulan.

Penutup Pemotongan

Slash Guarantee memberikan perlindungan finansial kepada validator profesional yang berpartisipasi dalam rantai Proof-of-Stake (PoS) yang mungkin menghadapi kerugian akibat peristiwa pemotongan. Peristiwa pemotongan terjadi ketika validator melanggar aturan mekanisme konsensus, yang mengakibatkan penalti di mana sebagian dari aset yang dipertaruhkan dipotong atau dikurangi.

Pada tahun 2022, Blockdaemon, penyedia layanan infrastruktur blockchain terkenal untuk manajemen dan staking node, bermitra dengan broker asuransi terkenal dan penasihat risiko Marsh untuk meluncurkan polis asuransi guna melindungi kliennya dari peristiwa pemotongan. Program ini berupaya memberikan keamanan tambahan kepada validator sekaligus mengurangi hukuman secara signifikan. Pada tahun yang sama, penyedia asuransi terdesentralisasi Nexus Mutual mengembangkan solusi terdesentralisasi untuk melindungi validator di Beacon Chain, memberikan opsi tambahan bagi validator yang ingin mengurangi asuransi.

Penutup Jembatan

Bridge memungkinkan transfer dana antar jaringan yang berbeda, namun juga membawa risiko seperti kerentanan kontrak pintar, serangan peretasan, dan kelemahan implementasi atau desain. Risiko ini dapat mengakibatkan transfer dana atau perhitungan slippage yang tidak akurat.

Beberapa jembatan terpusat rentan terhadap pelaku kejahatan yang dapat memanipulasi kumpulan likuiditas. Terlepas dari apakah dana disimpan secara terpusat atau desentralisasi, tempat penyimpanan dapat menjadi sasaran pelaku kejahatan. Pada tahun 2022, peretas mencuri lebih dari $1,8 miliar dari bridge saja. Bridge Cover diciptakan untuk memitigasi risiko ini dengan melindungi konsumen dari kerugian finansial saat memindahkan dana melalui jembatan.

InsurAce telah memperkenalkan konsep ini melalui peluncuran produk baru dalam kemitraan dengan LI.FI Bridge Aggregator, yang telah mengumpulkan cakupan lebih dari $1 juta. Risk Harbour juga bekerja sama dengan Socket pada sistem perlindungan jembatan, yang masih dalam pengujian beta.

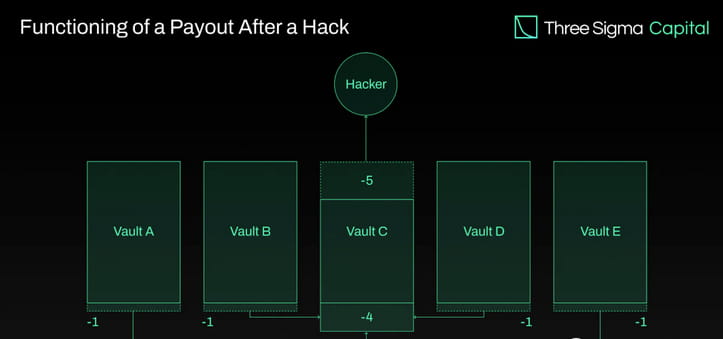

Penutup Kelebihan

Penyedia asuransi dapat mempertahankan modal penjaminannya dengan mengalihkan sebagian eksposur risikonya kepada penyedia asuransi lain. Hal ini mengurangi risiko keseluruhan penyedia layanan dan memungkinkan mereka untuk terus memberikan perlindungan terhadap berbagai risiko tanpa terkena risiko yang tidak semestinya.

Nexus Mutual adalah salah satu perusahaan asuransi yang memberikan perlindungan berlebih, mengasuransikan protokol audit Sherlock dan melindungi 25% cakupan dasar yang diberikan oleh Sherlock.

Perbandingan cakupan perjanjian asuransi

Dengan berkembangnya industri asuransi yang terdesentralisasi, berbagai protokol asuransi bermunculan untuk menyediakan berbagai jenis produk asuransi. Tabel perbandingan yang merinci berbagai jenis pertanggungan yang diberikan oleh perjanjian asuransi yang ada telah disiapkan untuk membantu pembaca dalam memahami pertanggungan yang tersedia.

memikirkan

Seiring berkembangnya DeFi, DeFi menjadi lebih rentan terhadap serangan keamanan. Untuk melindungi pengguna dari risiko tersebut, perjanjian asuransi yang layak perlu dibuat. Namun, industri asuransi DeFi menghadapi banyak tantangan dalam menyediakan perlindungan asuransi yang beragam dan mengumpulkan dana penjaminan yang cukup. Protokol yang membagi kumpulan modal menjadi beberapa rantai memecah likuiditas dan mengalami kesulitan dalam hal efisiensi modal skala besar, sementara manajemen risiko yang memadai masih menjadi masalah yang perlu diperbaiki.

Dalam kondisi saat ini, ketersediaan modal penjaminan dalam kumpulan asuransi membatasi cakupan. Protokol telah menjajaki strategi untuk menghasilkan pendapatan tambahan dan menarik lebih banyak penyedia likuiditas untuk memperluas cakupan, seperti menyetorkan persentase pengembalian kumpulan ke platform seperti AAVE atau Compound. Namun, pendekatan ini menimbulkan risiko tambahan, termasuk kerentanan kontrak pintar pihak ketiga dan volatilitas pasar, sehingga memaksa adanya trade-off antara perolehan pendapatan dan manajemen risiko.

Untuk mengatasi tantangan ini, perusahaan-perusahaan mapan memprioritaskan peningkatan protokol untuk meningkatkan efisiensi modal, kapasitas cakupan, dan pengalaman pengguna. Asuransi dan pasar yang disesuaikan sedang dikembangkan untuk memenuhi kebutuhan asuransi spesifik pengguna DeFi.

Cakupan parameter memberikan solusi yang layak untuk beberapa risiko, namun mungkin tidak cocok untuk semua jenis cakupan. Mengandalkan oracle untuk data membuat sistem mengalami kegagalan atau kompromi oracle, dan keterbatasan muncul ketika token berbunga menjadi tidak dapat dipindahtangankan karena peningkatan protokol. Menerapkan aturan cakupan melalui kontrak cerdas menimbulkan tantangan karena memerlukan penyimpanan semua informasi yang relevan secara on-chain dan membatasi cakupan risiko yang dapat dicakup secara memadai, namun hal ini juga memberikan kemampuan untuk mengotomatisasi penilaian klaim.

Selain itu, reasuransi, sebagai komponen penting dari asuransi tradisional, masih belum ada di pasar asuransi DeFi. Praktik dimana perusahaan asuransi mengalihkan sebagian portofolio risikonya kepada pihak ketiga untuk mengurangi kemungkinan keharusan membayar kewajiban signifikan yang timbul dari klaim asuransi disebut reasuransi. Dengan mengalihkan risiko kepada investor profesional pihak ketiga, pendekatan reasuransi dapat meningkatkan kapasitas penjaminan, efisiensi modal, dan ketahanan. Jelajahi reasuransi yang dapat membantu mengurangi dampak finansial dari peristiwa bencana seperti depeg UST.

Pada artikel berikutnya, kita akan melihat lebih dalam model penetapan harga asuransi DeFi dan menjelajahi berbagai pendekatan yang diambil oleh protokol.

Penulis: DefiLlama 24