Apa yang dimaksud dengan model Stock to Flow?

Secara sederhana, model Stock to Flow (SF atau S2F) adalah cara untuk mengukur kelimpahan sumber daya tertentu. Rasio Stock to Flow adalah jumlah sumber daya yang disimpan dalam cadangan dibagi dengan jumlah produksinya setiap tahun.

Model Stock to Flow umumnya diterapkan pada sumber daya alam. Mari kita ambil contoh emas. Meskipun perkiraannya mungkin berbeda-beda, Dewan Emas Dunia memperkirakan sekitar 190.000 ton emas pernah ditambang. Jumlah ini (yaitu, total pasokan) adalah apa yang kita sebut sebagai stok. Sementara itu, ada sekitar 2.500-3.200 ton emas yang ditambang setiap tahunnya. Jumlah inilah yang bisa kita sebut sebagai aliran.

Kita dapat menghitung rasio Stock to Flow menggunakan kedua metrik ini. Namun, apa sebenarnya artinya? Pada dasarnya, rasio ini menunjukkan seberapa banyak pasokan yang masuk ke pasar setiap tahun untuk sumber daya tertentu relatif terhadap total pasokan. Semakin tinggi rasio Stock to Flow, semakin sedikit pasokan baru yang masuk ke pasar relatif terhadap total pasokan. Dengan demikian, aset dengan rasio Stock to Flow yang lebih tinggi, secara teori, akan mempertahankan nilainya dengan baik dalam jangka panjang.

Sebaliknya, barang konsumsi dan komoditas industri biasanya memiliki rasio Stok terhadap Arus yang rendah. Mengapa demikian? Karena nilainya biasanya berasal dari pemusnahan atau konsumsi, persediaan (stok) biasanya hanya ada untuk memenuhi permintaan. Sumber daya ini tidak selalu memiliki nilai tinggi sebagai harta benda, sehingga cenderung tidak berfungsi dengan baik sebagai aset investasi. Dalam beberapa kasus luar biasa, harga mungkin naik dengan cepat jika ada antisipasi kekurangan di masa mendatang, tetapi sebaliknya, produksi dapat mengimbangi permintaan.

Penting untuk dicatat bahwa kelangkaan saja tidak berarti bahwa suatu sumber daya harus berharga. Emas, misalnya, tidak terlalu langka – lagipula, ada 190.000 ton yang tersedia! Rasio Stok terhadap Aliran menunjukkan bahwa emas berharga karena produksi tahunan dibandingkan dengan stok yang ada relatif kecil dan konstan.

Berapa rasio Stock to Flow emas?

Secara historis, emas memiliki rasio Stok terhadap Arus tertinggi di antara logam mulia. Namun, berapa tepatnya rasio itu? Kembali ke contoh sebelumnya – mari kita bagi total pasokan 190.000 ton dengan 3.200, dan kita peroleh rasio Stok terhadap Arus sekitar 59. Ini memberi tahu kita bahwa pada tingkat produksi saat ini, diperlukan waktu sekitar 59 tahun untuk menambang 190.000 ton emas.

Namun, perlu diingat bahwa estimasi jumlah emas baru yang akan ditambang setiap tahun hanyalah estimasi. Jika kita meningkatkan produksi tahunan (aliran) menjadi 3.500, rasio Stok terhadap Aliran menurun menjadi ~54.

Selagi kita membahasnya, mengapa tidak menghitung nilai total semua emas yang telah ditambang? Dalam beberapa hal, ini dapat dibandingkan dengan kapitalisasi pasar mata uang kripto. Jika kita mengambil harga sekitar $1500 per troy ons emas, nilai total semua emas menjadi sekitar $9 triliun. Kedengarannya banyak, tetapi sebenarnya, jika Anda menggabungkan semuanya menjadi satu kubus, Anda dapat memasukkan kubus itu ke dalam satu stadion sepak bola!

Sebagai perbandingan, nilai total tertinggi jaringan Bitcoin berada di sekitar $300 miliar pada akhir tahun 2017 dan masih berkisar di sekitar $120 miliar pada saat artikel ini ditulis.

Stok ke Aliran dan Bitcoin

Jika Anda memahami cara kerja Bitcoin, tidak akan sulit bagi Anda untuk memahami mengapa penerapan model Stock to Flow mungkin masuk akal. Model ini pada dasarnya memperlakukan bitcoin secara setara dengan komoditas langka, seperti emas atau perak.

Emas dan perak sering disebut sebagai sumber daya penyimpan nilai. Secara teori, keduanya akan mempertahankan nilainya dalam jangka panjang karena kelangkaannya yang relatif dan arusnya yang rendah. Terlebih lagi, sangat sulit untuk meningkatkan pasokannya secara signifikan dalam waktu singkat.

Menurut para pendukung model Stock to Flow, Bitcoin adalah sumber daya yang serupa. Bitcoin langka, relatif mahal untuk diproduksi, dan pasokan maksimumnya dibatasi pada 21 juta koin. Selain itu, penerbitan pasokan Bitcoin ditentukan pada tingkat protokol, yang membuat alirannya sepenuhnya dapat diprediksi. Anda mungkin juga pernah mendengar tentang halving Bitcoin, di mana jumlah pasokan baru yang memasuki sistem dibelah dua setiap 210.000 blok (sekitar empat tahun).

Total Pasokan BTC yang Ditambang (%) dan Subsidi Blok (BTC).

Menurut para pendukung model ini, gabungan properti-properti ini menciptakan sumber daya digital yang langka dengan karakteristik yang sangat menarik untuk mempertahankan nilai dalam jangka panjang. Selain itu, mereka berasumsi bahwa ada hubungan yang signifikan secara statistik antara Stock to Flow dan nilai pasar. Menurut proyeksi model tersebut, harga Bitcoin akan mengalami peningkatan yang signifikan dari waktu ke waktu karena rasio Stock to Flow yang terus berkurang.

Di antara yang lain, penerapan model Stock to Flow pada Bitcoin sering dikaitkan dengan PlanB dan artikelnya Modeling Bitcoin’s Value with Scarcity.

Berapa rasio Stok terhadap Aliran Bitcoin?

Pasokan Bitcoin yang beredar saat ini sekitar 18 juta bitcoin, sedangkan pasokan baru sekitar 0,7 juta per tahun. Pada saat artikel ini ditulis, rasio Stock to Flow Bitcoin berkisar di angka 25. Setelah halving berikutnya pada bulan Mei 2020, rasionya akan meningkat ke angka 50-an.

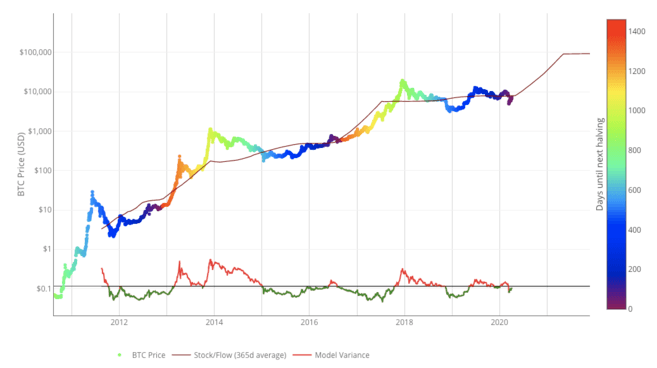

Pada gambar di bawah, Anda dapat melihat hubungan historis antara rata-rata pergerakan 365 hari Saham Bitcoin terhadap Arus dengan harganya. Kami juga telah mencantumkan tanggal-tanggal halving Bitcoin dengan kode warna pada garis harga BTC.

Model Stock-to-Flow untuk Bitcoin. Sumber: LookIntoBitcoin.com

Intip harga Bitcoin (BTC) terbaru hari ini.

Keterbatasan model Stock to Flow

Meskipun Stock to Flow merupakan model yang menarik untuk mengukur kelangkaan, model ini tidak memperhitungkan semua bagian dari gambaran tersebut. Model hanya sekuat asumsi yang dimilikinya. Salah satu alasannya, Stock to Flow bergantung pada asumsi bahwa kelangkaan, sebagaimana diukur oleh model, seharusnya mendorong nilai. Menurut kritikus Stock to Flow, model ini gagal jika Bitcoin tidak memiliki kualitas lain yang berguna selain kelangkaan pasokan.

Kelangkaan emas, alirannya yang dapat diprediksi, dan likuiditas global telah menjadikannya sebagai tempat penyimpanan nilai yang relatif stabil dibandingkan dengan mata uang fiat, yang rentan terhadap devaluasi.

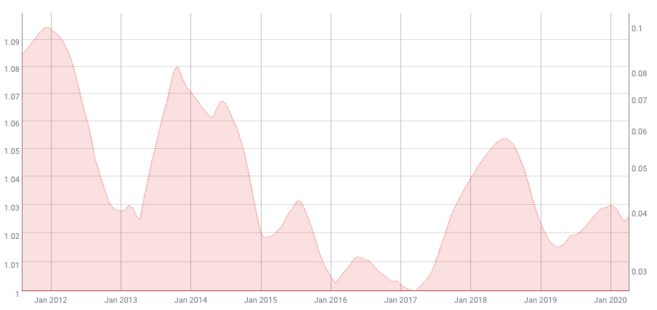

Menurut model ini, volatilitas Bitcoin juga akan menurun seiring berjalannya waktu. Hal ini dikonfirmasi oleh data historis dari Coinmetrics.

Rata-rata Pergerakan 200 hari dari Volatilitas 180 hari Bitcoin. Sumber: Coinmetrics.io

Penilaian suatu aset memerlukan pertimbangan volatilitasnya. Jika volatilitasnya dapat diprediksi sampai batas tertentu, model penilaian mungkin lebih dapat diandalkan. Namun, Bitcoin terkenal karena pergerakan harganya yang besar.

Meskipun volatilitas mungkin menurun pada tingkat makro, Bitcoin telah dihargakan di pasar bebas sejak awal. Ini berarti bahwa harga sebagian besar diatur sendiri di pasar terbuka oleh pengguna, pedagang, dan spekulator. Gabungkan itu dengan likuiditas yang relatif rendah, dan Bitcoin kemungkinan akan lebih rentan terhadap lonjakan volatilitas yang tiba-tiba daripada aset lainnya. Jadi model tersebut mungkin juga tidak dapat memperhitungkan hal ini.

Faktor eksternal lainnya, seperti peristiwa Black Swan ekonomi, juga dapat merusak model ini. Meskipun perlu dicatat bahwa hal yang sama berlaku untuk hampir semua model yang mencoba memprediksi harga aset berdasarkan data historis. Peristiwa Black Swan, menurut definisinya, memiliki unsur kejutan. Data historis tidak dapat menjelaskan peristiwa yang tidak diketahui.

Pikiran penutup

Model Stock to Flow mengukur hubungan antara stok sumber daya yang tersedia saat ini dan tingkat produksinya. Model ini biasanya diterapkan pada logam mulia dan komoditas lainnya, tetapi beberapa pihak berpendapat bahwa model ini juga dapat diterapkan pada Bitcoin.

Dalam hal ini, Bitcoin dapat dilihat sebagai sumber daya digital yang langka. Menurut metode analisis ini, keunggulan unik Bitcoin seharusnya menjadikannya aset yang mempertahankan nilainya dalam jangka panjang.

Namun, setiap model sama kuatnya dengan asumsinya, dan mungkin tidak dapat memperhitungkan semua aspek penilaian Bitcoin. Terlebih lagi, pada saat artikel ini ditulis, Bitcoin baru ada selama lebih dari sepuluh tahun. Beberapa orang mungkin berpendapat bahwa model penilaian jangka panjang seperti Stock to Flow memerlukan kumpulan data yang lebih besar untuk akurasi yang lebih andal.