Bagaimana cara kerja kemitraan antara pembuat pasar dan proyek di pasar mata uang kripto?

Pasar aset digital saat ini telah berkembang menjadi industri global yang besar, menarik semakin banyak investor dan institusi untuk berpartisipasi. Namun, seiring dengan perluasan cakupan pasar dan peningkatan jumlah pelaku pasar, stabilitas dan keadilan pasar menjadi isu yang semakin penting.

Oleh karena itu, berdasarkan insiden Arbitrum baru-baru ini, penulis memperkenalkan mekanisme spesifik pembuat pasar token (MM) dan kemungkinan potensi pelanggaran, dan juga mengemukakan pandangan pribadinya tentang perlunya pengungkapan lebih banyak proyek di bidang ini.

Mengapa proyek kripto saat ini memiliki perdagangan pembuat pasar (MM)?

Di masa lalu, proyek biasanya mempromosikan likuiditas dengan menyediakan token sebagai insentif untuk menyatukan rantai. Namun kini, mereka akan memberikan insentif kepada pembuat pasar yang canggih untuk menyediakan likuiditas di bursa terpusat (CEX).

Pergeseran ini dimaksudkan untuk meningkatkan efisiensi penemuan harga dan mengurangi biaya bagi semua pihak yang terlibat.

Di CEX, penemuan harga lebih efisien karena likuiditas yang lebih besar. Selain itu, pembuat pasar dapat menawarkan harga beli dan jual yang lebih baik kepada pembeli dan penjual, sehingga menjadikan pasar lebih menarik.

Bagaimana proyek kripto memberi insentif kepada pembuat pasar?

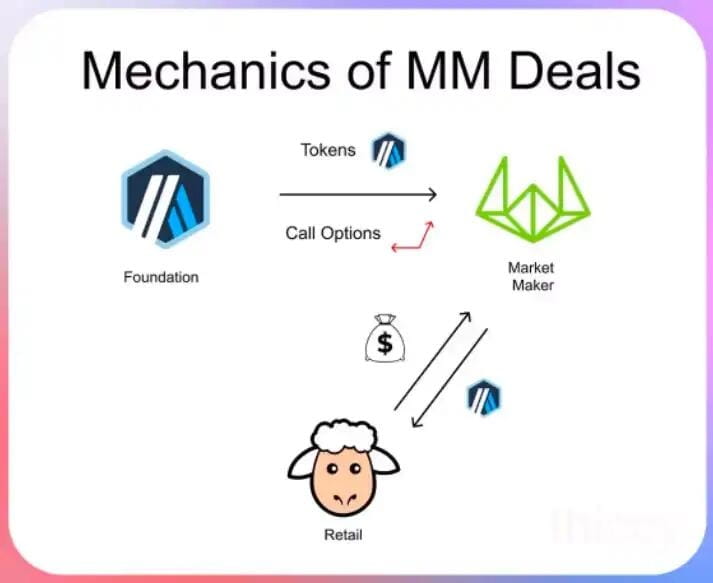

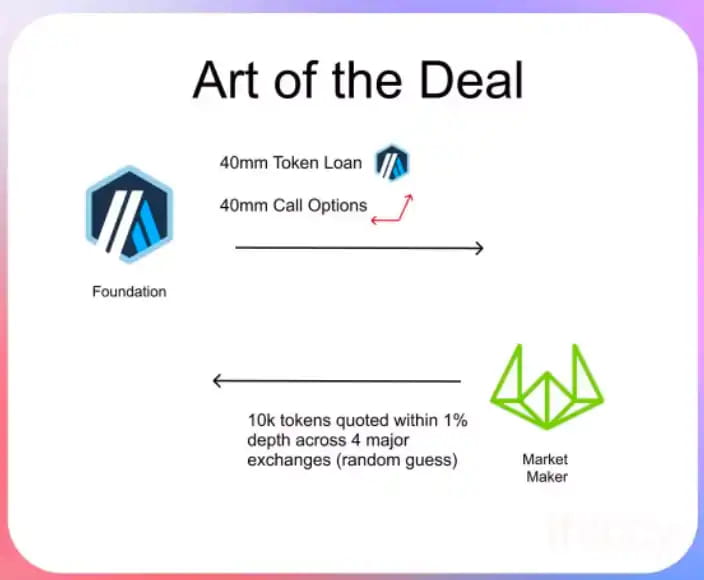

Biasanya, proyek akan memberikan pinjaman token kepada pembuat pasar selama satu tahun, di mana token akan diberikan opsi panggilan tanpa biaya. Secara khusus, proyek ini akan meminjamkan token kepada pembuat pasar (biasanya 3-5) dan mengharuskan pembuat pasar untuk menjamin ukuran pasar dan spread selama periode peminjaman.

Mengapa proyek perlu meminjamkan koin kepada pembuat pasar?

Pembuat pasar memerlukan pinjaman token untuk memastikan mereka memiliki persediaan yang cukup dalam operasi mereka untuk menangani kemungkinan permintaan pembelian yang berlebihan.

Pada saat yang sama, para pembuat pasar perlu melakukan operasi peminjaman yang efisien untuk mengimbangi permintaan pembeli yang berlebihan bila diperlukan.

Pinjaman token seringkali memiliki suku bunga nol atau sangat rendah. Meskipun pembuat pasar membutuhkan token untuk menyediakan likuiditas, mereka tidak ingin mengeluarkan biaya pinjaman yang besar.

Oleh karena itu, pinjaman token adalah mekanisme insentif umum yang dapat memberikan token yang diperlukan kepada pembuat pasar untuk mendukung likuiditas pasar, sekaligus mengurangi beban biaya pembuat pasar.

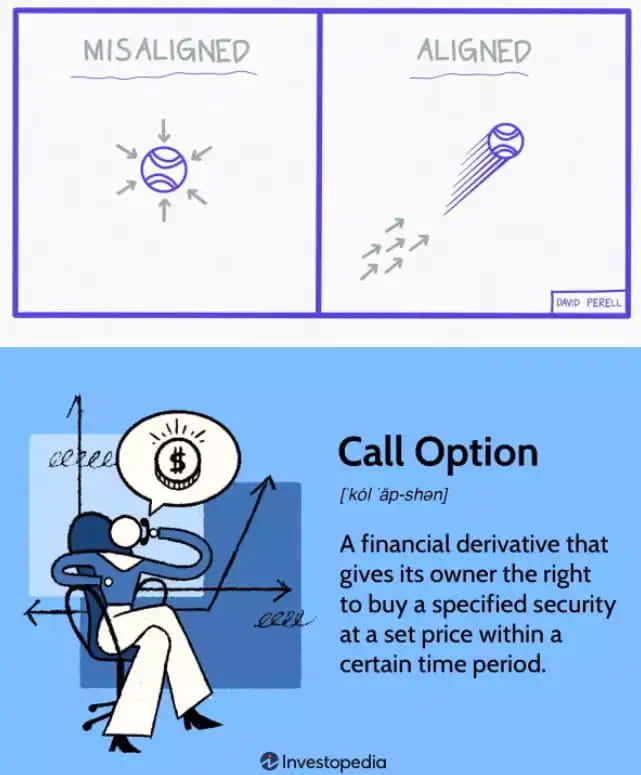

Mengapa memberikan opsi panggilan kepada pembuat pasar?

Para pembuat pasar perlu membayar harga untuk menyediakan layanan likuiditas. Proyek sering kali memilih menggunakan token daripada uang tunai untuk membayar harga ini karena token lebih likuid dan dapat dioperasikan.

Namun, untuk menghindari pembuat pasar segera menjual token dan dengan demikian mempengaruhi harga pasar dan kepentingan investor, pihak proyek biasanya memberikan opsi panggilan kepada pembuat pasar untuk mencapai konsistensi insentif. Jika harga token naik, pembuat pasar dapat memperoleh lebih banyak keuntungan, dan pihak proyek juga dapat memperoleh manfaat dari apresiasi token tersebut.

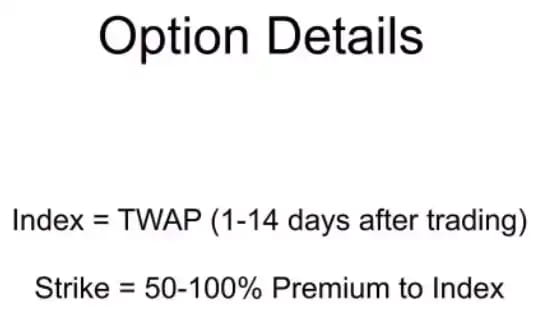

Bagaimana harga kesepakatan opsi beli ditentukan jika token belum mulai diperdagangkan?

Dalam hal ini, pihak proyek akan memilih untuk menetapkan harga pelaksanaan opsi beli dengan premi 50% – 100% dari harga indeks. Karena harga indeks biasanya dapat ditentukan secara on-chain atau di pasar lain, harga pelaksanaan tidak perlu diketahui saat transaksi selesai.

Metode penetapan harga pelaksanaan opsi panggilan ini dapat memberikan tingkat fleksibilitas tertentu kepada pembuat pasar dan pihak proyek dan dapat mengurangi risiko transaksi. Jika harga token lebih tinggi dari harga pelaksanaan, pembuat pasar dapat memperoleh keuntungan dari selisihnya dan merealisasikan pendapatan. Jika harga token lebih rendah dari harga pelaksanaan, pembuat pasar dapat memilih untuk tidak melaksanakan opsi beli dan memberi meningkatkan pendapatan.

Mekanisme yang relevan dari pembuat pasar token tidak berbahaya. Masalahnya adalah mekanisme ini seringkali tidak mengungkapkan informasi kepada investor ritel.

Oleh karena itu, hal ini membuat pelaku pasar terbuka merasa tidak adil. Mereka mungkin tidak dapat mempelajari informasi penting tentang harga dan likuiditas token, sehingga mengalami kerugian dalam transaksi mereka. Jika pihak proyek atau pembuat pasar dengan jelas mengkomunikasikan informasi ini kepada investor, seluruh pasar dapat menjadi lebih transparan dan adil, sehingga mengurangi kerugian investor dan meningkatkan kepercayaan pelaku pasar.

Mari kita lihat kejadian Arbitrum baru-baru ini.

Dalam dokumen tersebut, tidak disebutkan syarat dan ketentuan perdagangan pembuat pasar token, sehingga menyulitkan investor untuk memahami tindakan pembuat pasar dan potensi dampaknya.

Lebih penting lagi, dokumen tersebut tidak secara jelas menyatakan apakah Wintermute (pembuat pasar) adalah investor di Arbitrum, yang dapat menimbulkan konflik kepentingan dan moral hazard.

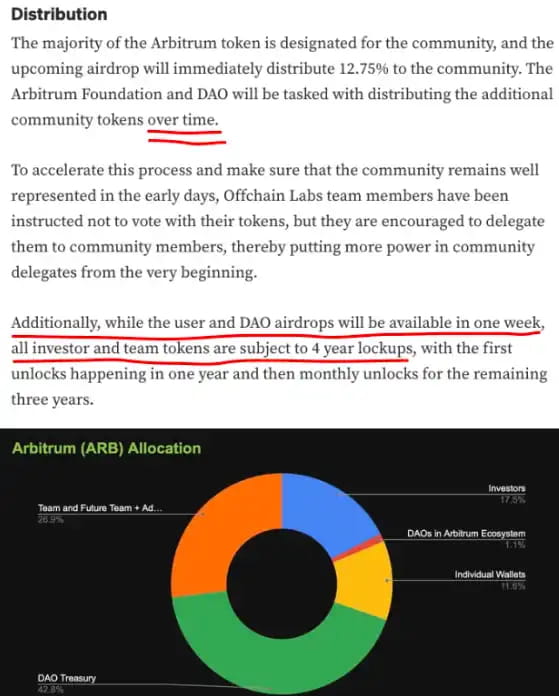

Saat membuat keputusan investasi, investor ritel mendasarkan analisis dan keputusan mereka pada asumsi yang disebutkan dalam dokumen bahwa hanya 1,275 miliar token yang merupakan satu-satunya pasokan di pasar sekunder. Namun bukan itu masalahnya, yang mengarah pada beberapa situasi yang tidak terduga.

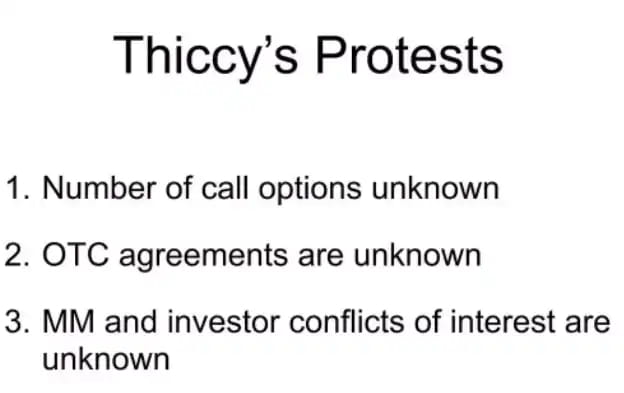

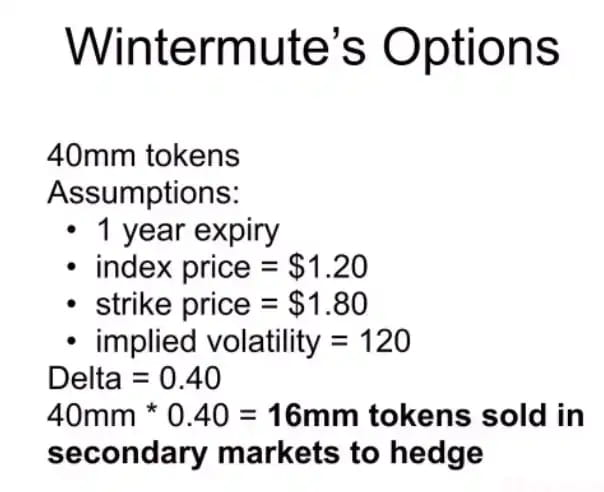

1. Jumlah opsi panggilan tidak diketahui

Opsi panggilan ini pada dasarnya akan meningkatkan pasokan token yang beredar dan oleh karena itu menyebabkan harga token dan likuiditas terpengaruh.

Untuk menjaga netralitas pasar, pembuat pasar perlu melakukan lindung nilai terhadap delta opsi panggilan dengan menjual token. Dalam prosesnya, pembuat pasar menjual token dalam jumlah besar, yang secara efektif meningkatkan pasokan token, namun data ini tidak diungkapkan secara publik kepada investor pada waktu yang tepat.

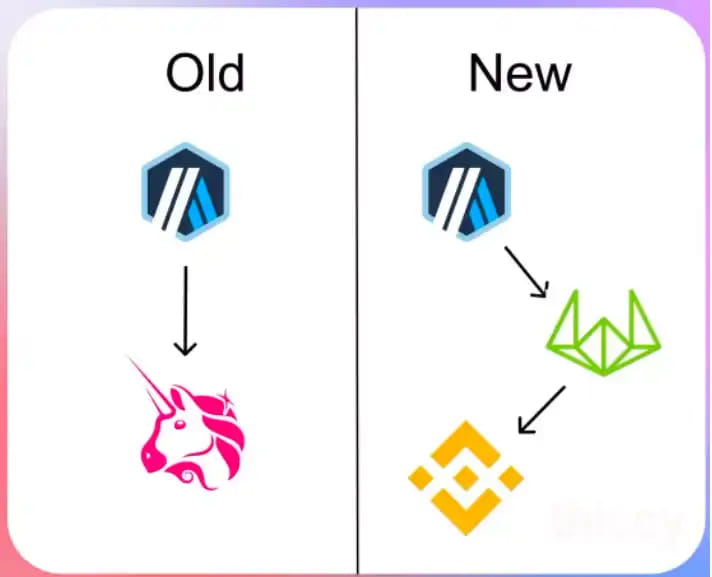

Dilaporkan bahwa transaksi lindung nilai Wintermute (pembuat pasar) telah menambahkan setidaknya 16 juta token ke pasar sekunder, yang juga merupakan salah satu alasan yang menyebabkan tidak stabilnya pasokan token dan fluktuasi harga.

2. Ketentuan transaksi OTC tidak diketahui

Masalah lain yang menjadi perhatian adalah yayasan tersebut menjual token senilai $10 juta melalui transaksi bebas dengan Wintermute (pembuat pasar).

Namun, operasi ini tidak diungkapkan kepada investor ritel sebelum perdagangan dilakukan. Faktanya, investor tidak diberitahu tentang informasi ini sampai kesepakatan selesai.

Pada saat yang sama, tidak disebutkan dalam dokumen asli apakah yayasan berhak menjual token dalam waktu sesingkat itu.

3. Posisi investor dan pelaku pasar tidak jelas

Dalam kasus Arbitrum, tidak jelas apakah Wintermute (pembuat pasar) adalah investor dalam proyek tersebut.

Khususnya bagi investor ritel, penting untuk memahami hubungan antara investor dan market maker. Mereka harus memiliki pemahaman yang jelas tentang peran pembuat pasar di pasar dan sumber keuntungan agar dapat menilai risiko dan peluang pasar dengan benar.

Berikut strategi terkenal dari Alameda:

Investor ritel mengalami pukulan ganda dalam insiden ini, pertama-tama mereka terpaksa menerima token tambahan yang diberikan kepada mereka tanpa pemberitahuan.

Arbitrum kemudian juga mencoba menyelinap dalam skema desentralisasi palsu, namun akhirnya ketahuan sehingga menyebabkan harga token turun.

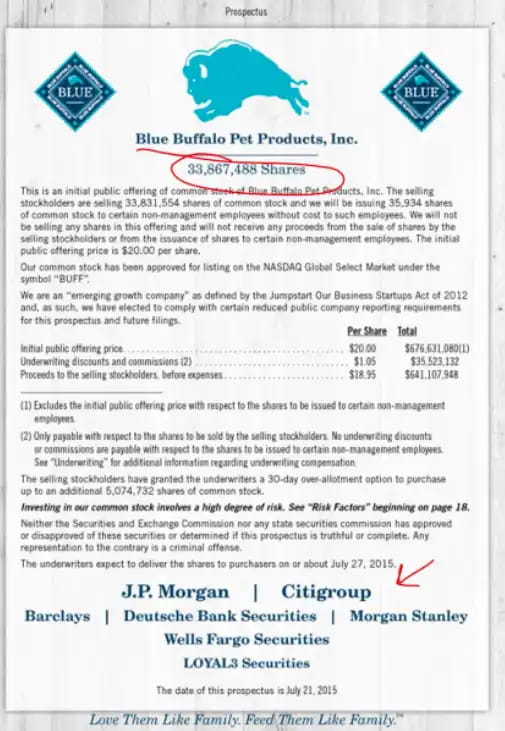

Ada alasan mengapa IPO di Tradfi memerlukan prospektus yang menguraikan secara jelas hal-hal berikut:

Jumlah saham beredar;

harga penawaran umum perdana;

penjamin emisi yang terlibat dalam transaksi;

Keuntungan dan dividen yang diterima oleh penjamin emisi.

Informasi ini sangat penting bagi investor karena memberikan informasi yang komprehensif dan transparan tentang perusahaan dan saham untuk membantu investor membuat keputusan investasi yang tepat.

Tentu saja, ada alasan lain mengapa ada undang-undang perdagangan orang dalam. Peserta yang memegang token dalam jumlah besar atau memiliki informasi orang dalam diharuskan untuk mengungkapkan operasi mereka di pasar sekunder kepada publik. Hal ini membantu melindungi integritas dan transparansi pasar.

Namun, di pasar mata uang kripto, terkadang terjadi beberapa operasi yang tidak patuh, seperti menempatkan token dalam jumlah besar di pasar. Operasi-operasi ini seringkali mempunyai dampak negatif terhadap pasar dan menyebabkan kerugian bagi investor, dan hal ini tidak dapat ditoleransi.

Untuk pengembangan pasar token, transparansi dan keadilan sangatlah penting. Peristiwa minggu lalu telah menimbulkan banyak kerugian bagi industri, dan juga menunjukkan adanya beberapa kekurangan dan celah dalam aturan dan mekanisme yang ada.

Di pasar token saat ini, banyak investor dan pedagang dihadapkan pada asimetri informasi dan ketidakpastian pasar. Situasi ini tidak hanya mempengaruhi kepercayaan dan minat investor, namun juga dapat menghambat perkembangan dan inovasi pasar secara keseluruhan.

Oleh karena itu, kita memerlukan pengawasan yang lebih ketat dan aturan pasar yang lebih transparan untuk meningkatkan stabilitas dan keandalan pasar. Hanya dengan memperkuat transparansi dan keadilan pasar, lebih banyak investor dan peserta dapat tertarik untuk bergabung dalam industri ini.

Saya percaya bahwa bersama-sama kita dapat membangun kontrak sosial yang mengharuskan proyek-proyek di masa depan memberikan informasi dan peraturan yang lebih transparan dan terbuka.

Sebagai investor dan peserta, kita dapat mengambil langkah-langkah untuk mencapai tujuan ini. Misalnya, tidak membeli token tata kelola yang tidak memberikan informasi dan pengungkapan yang memadai; atau menjaga keadilan dan transparansi pasar dengan melakukan lebih banyak penelitian, penyelidikan, dan pengawasan pasar.

Pada saat yang sama, penerbit token dan pembuat pasar juga perlu mengambil tanggung jawab dan memberikan lebih banyak informasi dan pengungkapan untuk memenuhi kebutuhan investor dan pasar. Hanya melalui kerja sama dan upaya bersama, pasar token dapat dibuat lebih aman, adil, dan dapat diandalkan, sehingga menciptakan lebih banyak peluang dan manfaat bagi seluruh pelaku pasar.