Undang-Undang GENIUS bertujuan untuk memberikan kejelasan mengenai regulasi stablecoin, tetapi larangan pembayaran bunga yang diberlakukan mengungkap konflik yang lebih dalam mengenai siapa yang mengendalikan nilai waktu dari dolar digital.

Sementara bank-bank memperingatkan bahwa stablecoin berbunga dapat menguras dana dan melemahkan penciptaan kredit, perusahaan kripto berpendapat bahwa memblokir imbal hasil secara efektif memberi pajak kepada pengguna dan mengurangi daya saing global dolar AS.

Ketika stablecoin ritel menghadapi batasan ketat, lembaga keuangan besar telah melangkah maju dengan deposito dan dana yang diterjemahkan ke dalam bentuk token, menciptakan sistem di mana lembaga dapat mengakses imbal hasil onchain sementara pengguna biasa tidak bisa.

SEBUAH HUKUM YANG MENJANJIKAN KEJELASAN TETAPI MENCIPTAKAN PERANG BARU

Ketika Amerika Serikat mengesahkan Undang-Undang GENIUS pada tahun 2025, para pembuat undang-undang menganggapnya sebagai terobosan. Untuk pertama kalinya, stablecoin pembayaran menerima kerangka federal yang jelas. Tujuannya sederhana. Mengurangi risiko, melindungi pengguna, dan mengamankan masa depan dolar digital.

Namun, kejelasan tidak membawa ketenangan.

Dalam beberapa bulan, undang-undang tersebut memicu konflik baru. Kali ini, perdebatan bukan tentang cadangan atau solvabilitas. Sebaliknya, itu berfokus pada satu isu yang telah tersembunyi selama bertahun-tahun. Siapa yang diizinkan untuk mendapatkan bunga dari dolar digital.

Di bawah Undang-Undang GENIUS, penerbit stablecoin harus memegang cadangan penuh dalam bentuk tunai atau Surat Utang Jangka Pendek AS. Mereka tidak dapat meminjam. Mereka tidak dapat menciptakan kredit. Yang lebih penting, mereka tidak dapat membayar bunga kepada pengguna berdasarkan hanya pada kepemilikan.

Sekilas, aturan ini tampak tidak berbahaya. Para pembuat undang-undang ingin mencegah stablecoin menggantikan simpanan bank. Namun pasar sudah berubah. Stablecoin tidak lagi menjadi alat pembayaran sederhana. Mereka telah menjadi lapisan dasar dolar onchain.

Seiring dengan naiknya suku bunga, nilai waktu uang menjadi terlihat lagi. Hasil tidak menghilang. Ia hanya menunggu jalur untuk mencapai pengguna.

BAGAIMANA ZONA ABU HUKUM MENGGUNCANG SEKTOR PERBANKAN

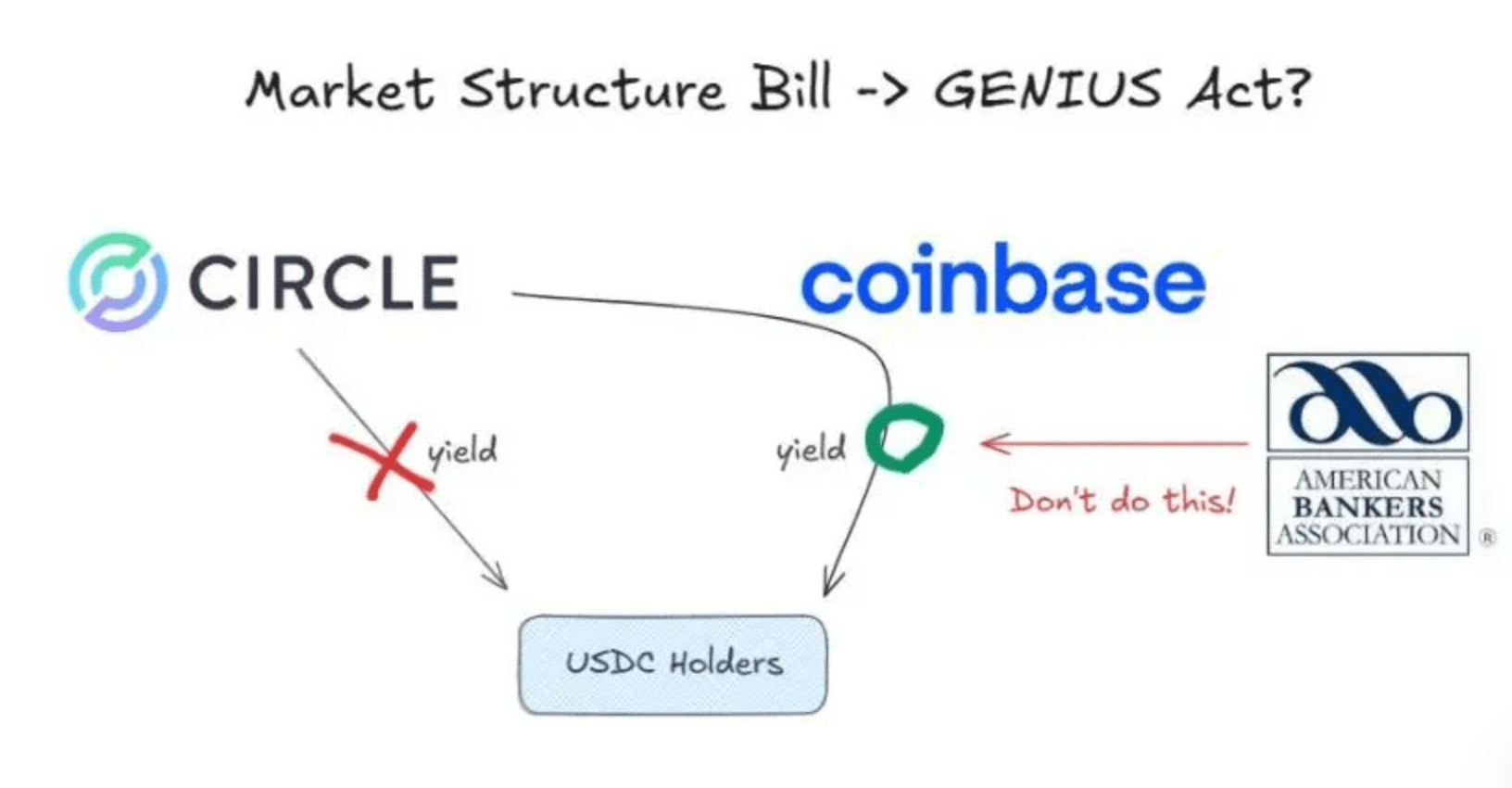

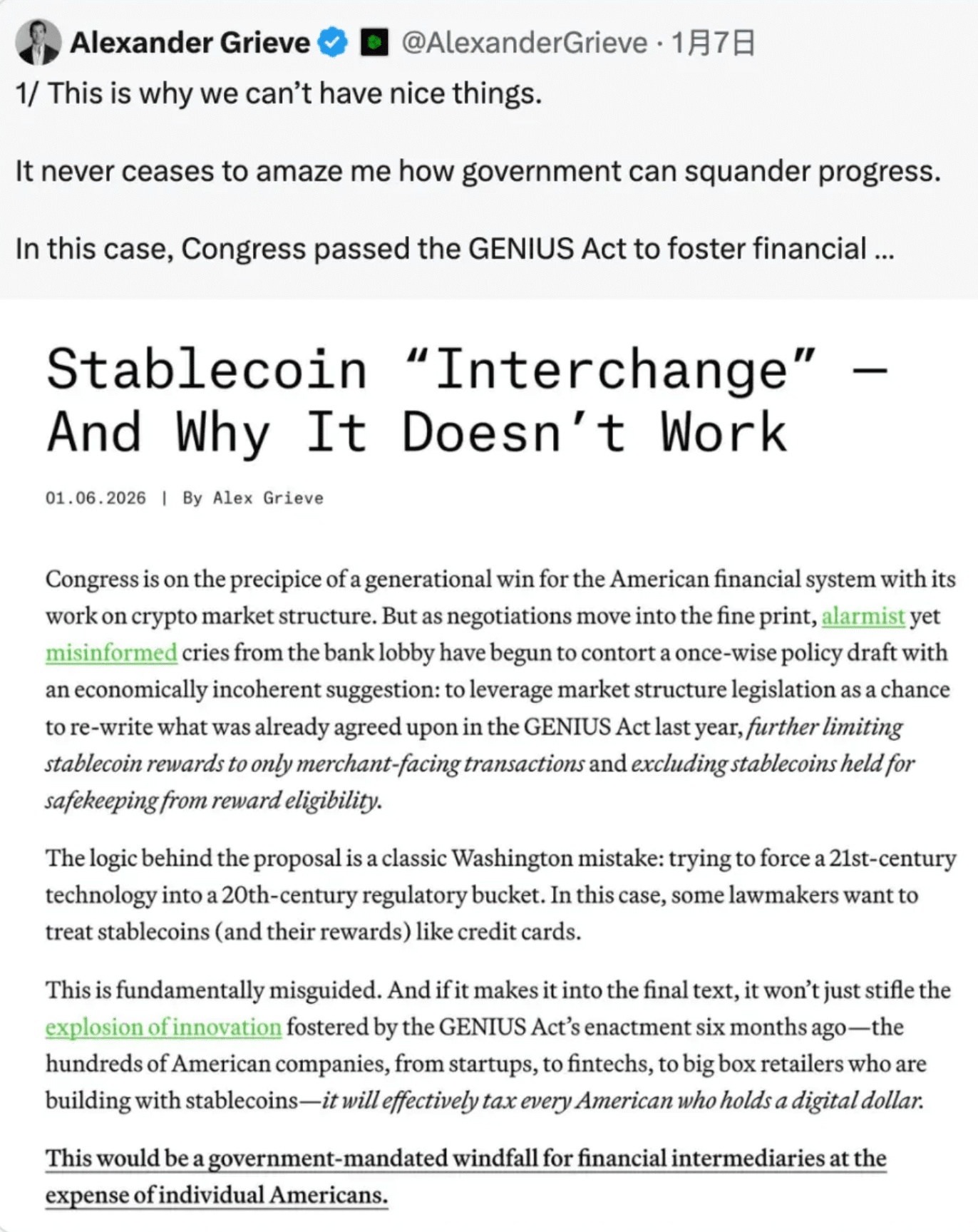

Undang-Undang GENIUS membatasi penerbit. Ia mengatakan jauh lebih sedikit tentang distributor. Celah itu membentuk kembali pasar.

Circle, penerbit USDC, mengikuti buku aturan. Ia tidak membayar bunga langsung kepada pengguna. Namun, USDC tidak berputar di tingkat penerbit. Ia berputar di platform.

Coinbase memainkan peran sentral dalam aliran itu. Melalui perjanjian distribusi, Circle membayar biaya Coinbase yang terikat pada jumlah USDC yang dipegang di bursa. Coinbase kemudian menggunakan sebagian dari pendapatan tersebut untuk menawarkan imbalan USDC kepada pengguna.

Secara resmi, imbalan ini bukan bunga. Mereka adalah insentif platform. Dalam praktiknya, mereka berasal dari hasil Perbendaharaan.

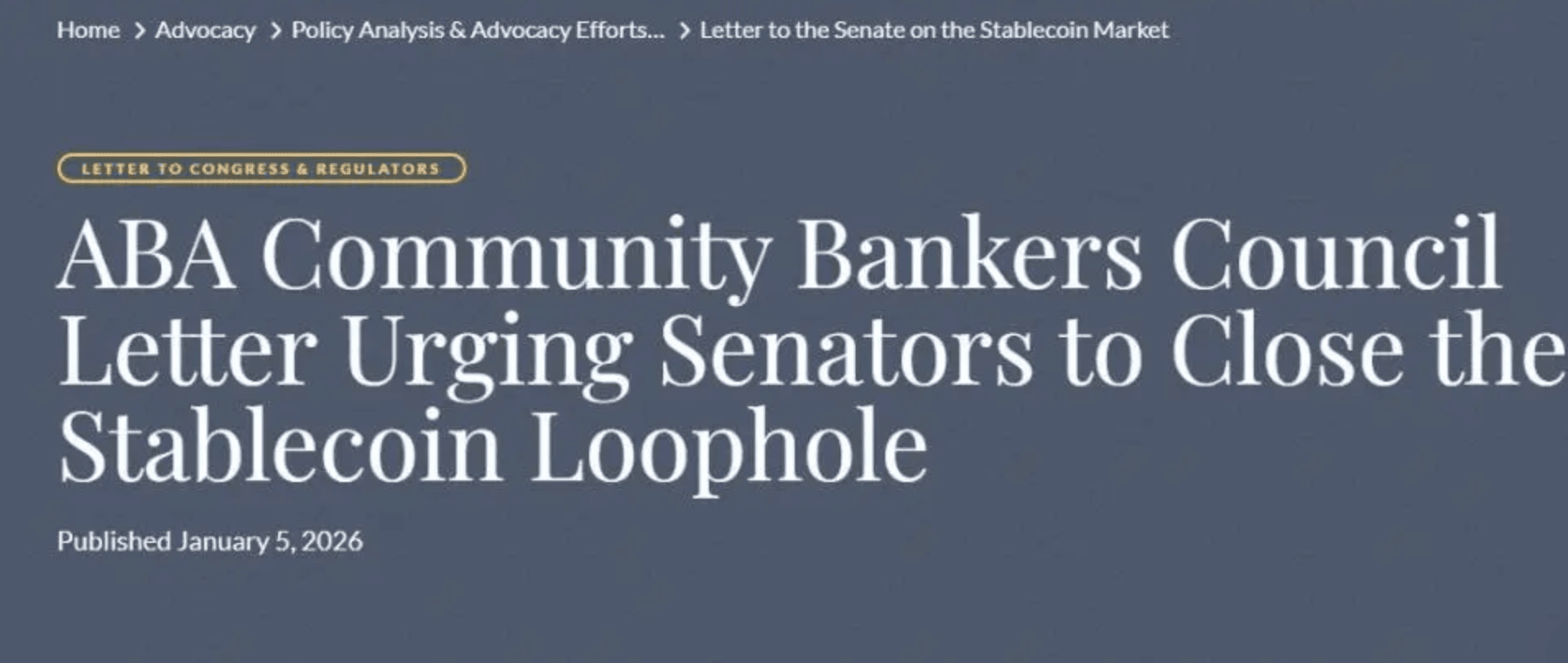

Struktur ini mengkhawatirkan bank. Dari perspektif mereka, stablecoin telah melampaui batas. Mereka menarik dana tanpa mengikuti aturan perbankan.

Kelompok perbankan memperingatkan bahwa triliunan dolar dapat meninggalkan sistem simpanan. Meskipun angkanya dilebih-lebihkan, kekhawatiran itu nyata. Bank bergantung pada simpanan dengan biaya rendah. Selama beberapa dekade, sebagian besar pengguna menerima pengembalian mendekati nol tanpa protes.

Stablecoin mengubah perilaku itu. Mereka menawarkan penyelesaian cepat, akses global, dan hasil yang terlihat. Bahkan hasil tidak langsung sudah cukup untuk menggeser ekspektasi.

Bank berargumen bahwa sistem ini tidak adil. Platform stablecoin tidak menghadapi persyaratan modal. Mereka tidak mendanai pinjaman lokal. Mereka tidak membayar asuransi simpanan. Namun mereka bersaing untuk dolar yang sama.

Apa yang dihindari bank untuk dijawab lebih sederhana. Mengapa pengguna harus diblokir dari mendapatkan pengembalian yang dihasilkan oleh dana mereka sendiri.

ARGUMEN KRIPTO DAN IDE PAJAK YANG TERSEMBUNYI

Sebagai respons, industri kripto mengubah kerangka debat.

Satu argumen mendapatkan daya tarik dengan cepat. Ide pajak simpanan. Cadangan stablecoin menghasilkan hasil karena pengguna menyuplai modal. Jika hukum memblokir hasil itu mencapai pengguna, sistem memaksa mereka untuk menyerah sepenuhnya.

Dari sudut pandang ini, larangan bunga bukan tentang keamanan. Ini tentang kontrol.

Perusahaan kripto juga memperluas pandangan. Stablecoin bukan hanya alat domestik. Mereka memperluas pengaruh dolar secara global. Jika dolar digital tidak dapat memperoleh hasil, mereka kehilangan daya tarik dalam penggunaan lintas batas.

Kekhawatiran ini tumbuh seiring dengan negara lain yang bergerak lebih cepat. China menyesuaikan kerangka mata uang digitalnya untuk mengizinkan bunga. Keputusan itu mengirimkan sinyal jelas. Uang digital tidak perlu mengorbankan hasil.

Ada juga ketidakpastian hukum. Di bursa kustodian, platform sering mengontrol kunci pribadi. Di bawah interpretasi yang ada, ini menimbulkan pertanyaan tentang siapa yang secara hukum memegang aset tersebut. Jika platform adalah pemegang, pembagian pendapatan mungkin sudah bertentangan dengan hukum.

Akibatnya, risiko penegakan sekarang menggantung di atas seluruh sektor stablecoin.

SEMENTARA RITEL BERDEBAT, WALL STREET MELANJUTKAN

Saat stablecoin ritel menghadapi pengawasan, institusi keuangan besar memilih jalur yang berbeda.

Bank meluncurkan simpanan tokenisasi. Ini adalah kewajiban bank, bukan stablecoin. Mereka diselesaikan di blockchain dan membayar bunga secara default. Mereka berada di luar Undang-Undang GENIUS.

Bagi klien institusional, pilihan jelas. Efisiensi onchain tanpa kehilangan hasil.

Manajer aset mengikuti dengan dana pasar uang yang tokenisasi. Produk ini mempertahankan nilai yang stabil dan mendistribusikan hasil harian di onchain. Secara hukum, mereka adalah sekuritas. Secara fungsional, mereka berperilaku seperti stablecoin yang menghasilkan bunga.

Namun, akses terbatas. Pengguna ritel tetap dikecualikan.

Ini telah menciptakan pemisahan yang tenang. Pengguna biasa dilindungi dari risiko tetapi juga dari pengembalian. Institusi menerima keduanya. Larangan bunga tidak menghapus hasil. Itu mengalihkan siapa yang bisa mengaksesnya.

Sementara itu, infrastruktur keuangan tradisional terus bergerak onchain. Kustodian, bank, dan jaringan pembayaran mengadopsi penyelesaian blockchain. Dalam lingkungan ini, stablecoin tanpa hasil berisiko menjadi alat sekunder.

MASA DEPAN UANG ADALAH PERANG ATAS NILAI WAKTU

Perang bunga stablecoin bukanlah perselisihan teknis. Ini adalah perjuangan tentang siapa yang mengendalikan nilai waktu.

Bank ingin mempertahankan perantara. Kripto berargumen bahwa teknologi memungkinkan berbagi langsung. Keuangan tradisional telah beradaptasi dengan mengamankan hasil melalui kerangka hukum yang ada.

Sidang mendatang mungkin akan menyesuaikan aturan. Mereka tidak akan membalikkan tren.

Nilai waktu sedang dinilai ulang. Uang sedang berubah bentuk. Jika dolar digital tidak dapat membawa hasil, modal akan mencari alternatif.

Hukum dapat menunda pergeseran itu. Ia tidak dapat menghentikannya.

"Perang Atas Bunga Stablecoin di Dalam Sistem Keuangan AS" artikel ini pertama kali diterbitkan di (CoinRank).