Temukan sembilan metrik utama untuk menganalisis kesehatan bank: Ekuitas, ROA, ROE, NPL, CAR, dan banyak lagi.

Pemeriksaan kesehatan bank adalah penilaian komprehensif terhadap kesehatan keuangan, kinerja, dan praktik manajemen risiko bank. Hal ini dilakukan oleh regulator perbankan atau auditor independen untuk menilai kemampuan bank dalam menghadapi kondisi perekonomian yang buruk dan potensi risiko, termasuk risiko kredit, risiko pasar, risiko likuiditas, dan risiko pendanaan.

Laporan keuangan bank, termasuk neraca, laporan laba rugi, dan laporan arus kas, serta pendekatan manajemen risikonya, biasanya ditinjau secara menyeluruh sebagai bagian dari pemeriksaan kesehatan.

Berikut sembilan indikator fundamental untuk menganalisis kesehatan bank.

Mengapa pemeriksaan kesehatan itu penting?

Melakukan pemeriksaan kesehatan bank merupakan hal yang penting karena memungkinkan regulator dan pemangku kepentingan untuk menilai stabilitas keuangan dan efisiensi operasional bank. Hal ini memungkinkan tindakan cepat untuk memitigasi risiko-risiko tersebut dan membantu mendeteksi potensi bahaya dan kerentanan yang dapat merugikan kinerja bank. Selain itu, mendukung stabilitas sektor keuangan dan menjaga kepercayaan masyarakat terhadap sistem perbankan.

Selama Krisis Keuangan Global (GFC) tahun 2007-2008, sejumlah praktik buruk berkontribusi terhadap runtuhnya sistem keuangan global. Misalnya, bank dan lembaga keuangan memberikan pinjaman kepada peminjam berisiko tinggi dengan riwayat kredit buruk, yang menyebabkan gagal bayar pinjaman dalam jumlah besar. Hipotek subprime ini dikemas menjadi instrumen keuangan yang kompleks dan dijual kepada investor sebagai sekuritas dengan imbal hasil tinggi, yang pada akhirnya menyebabkan jatuhnya pasar perumahan.

Kegagalan bank terbesar kedua dalam sejarah AS terjadi pada 10 Maret 2023, ketika Silicon Valley Bank (SVB) bangkrut akibat bank run, melampaui kegagalan bank terbesar sejak krisis keuangan tahun 2008. Selama periode ketika suku bunga mendekati nol, SVB banyak berinvestasi pada obligasi pemerintah AS dan menganggapnya sebagai investasi yang aman. Namun, strategi ini menjadi bumerang ketika The Fed mulai menaikkan suku bunga secara agresif untuk mengendalikan inflasi. Ketika suku bunga naik, harga obligasi turun sehingga menyebabkan nilai portofolio obligasi SVB menurun dan akhirnya ambruk.

Kurangnya pengawasan peraturan yang tepat memungkinkan lembaga keuangan untuk terlibat dalam perilaku berisiko tanpa pengawasan dan keseimbangan yang tepat. Oleh karena itu, praktik manajemen risiko yang baik adalah kunci bagi bank untuk menjaga kesehatan keuangan dan, lebih jauh lagi, efektivitas sistem keuangan global.

Indikator kunci untuk menilai kesehatan bank

Indikator yang memberikan wawasan unik mengenai kesehatan dan kinerja keuangan bank dibahas di bawah ini.

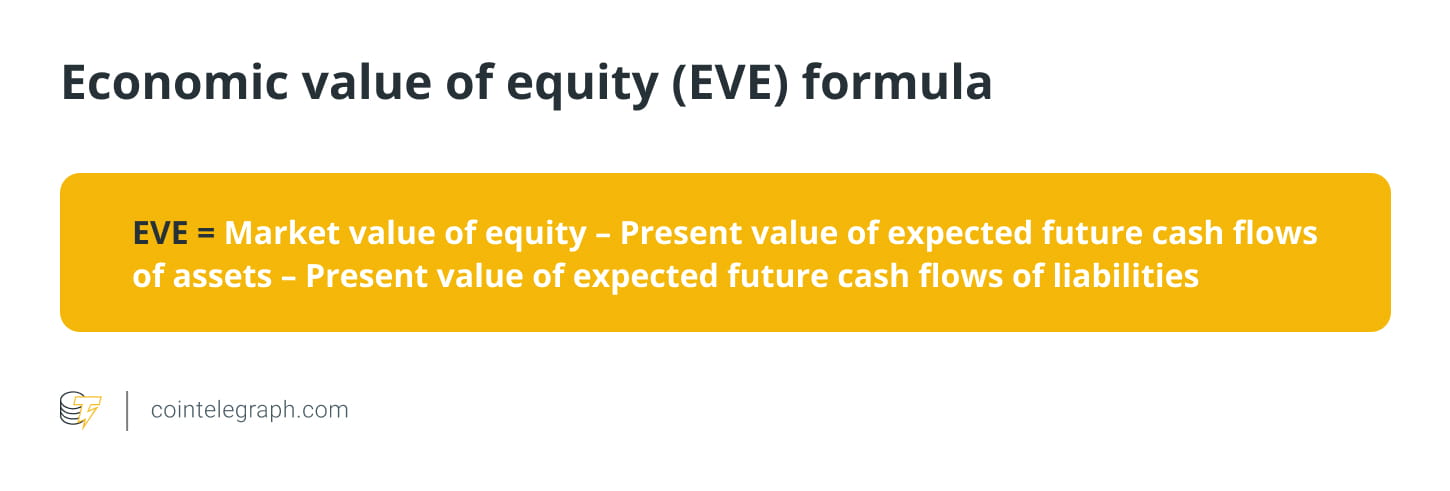

Nilai Ekonomi Ekuitas (EVE)

Nilai ekonomi ekuitas adalah ukuran nilai ekuitas lembaga keuangan dalam jangka panjang, dengan mempertimbangkan nilai kini aset dan kewajibannya. Ini mewakili jumlah ekuitas yang tersisa setelah semua aset dan kewajiban dilikuidasi dan semua kewajiban dipenuhi. EVE merupakan ukuran yang umum digunakan dalam menghitung risiko suku bunga di banking book (IRRBB), yang harus digunakan bank untuk mengukur IRRBB.

Federal Reserve memerlukan evaluasi berkala terhadap EVE. Selain itu, Komite Pengawasan Perbankan Basel merekomendasikan stress test plus atau minus 2% untuk semua suku bunga. Stress test 2% adalah standar yang diterima untuk mengukur risiko suku bunga.

Rumus perhitungan EVE adalah sebagai berikut:

Misalnya, asumsikan nilai pasar ekuitas bank adalah $10 juta, nilai sekarang dari ekspektasi arus kas masa depan dari aset adalah $15 juta, dan nilai sekarang dari ekspektasi arus kas masa depan dari liabilitas adalah $12 juta. Dengan menggunakan rumus EVE, nilai ekonomi ekuitas dapat dihitung sebagai berikut:

EVE yang negatif menunjukkan bahwa bank membutuhkan lebih banyak dana untuk memenuhi kewajibannya karena kewajibannya melebihi asetnya. Akibatnya, stabilitas keuangan jangka panjang dan kemampuan bank untuk memenuhi kewajibannya bisa sangat terancam. Oleh karena itu, bank harus mengambil tindakan korektif untuk meningkatkan nilai ekuitas ekonominya dan mengurangi risiko suku bunga.

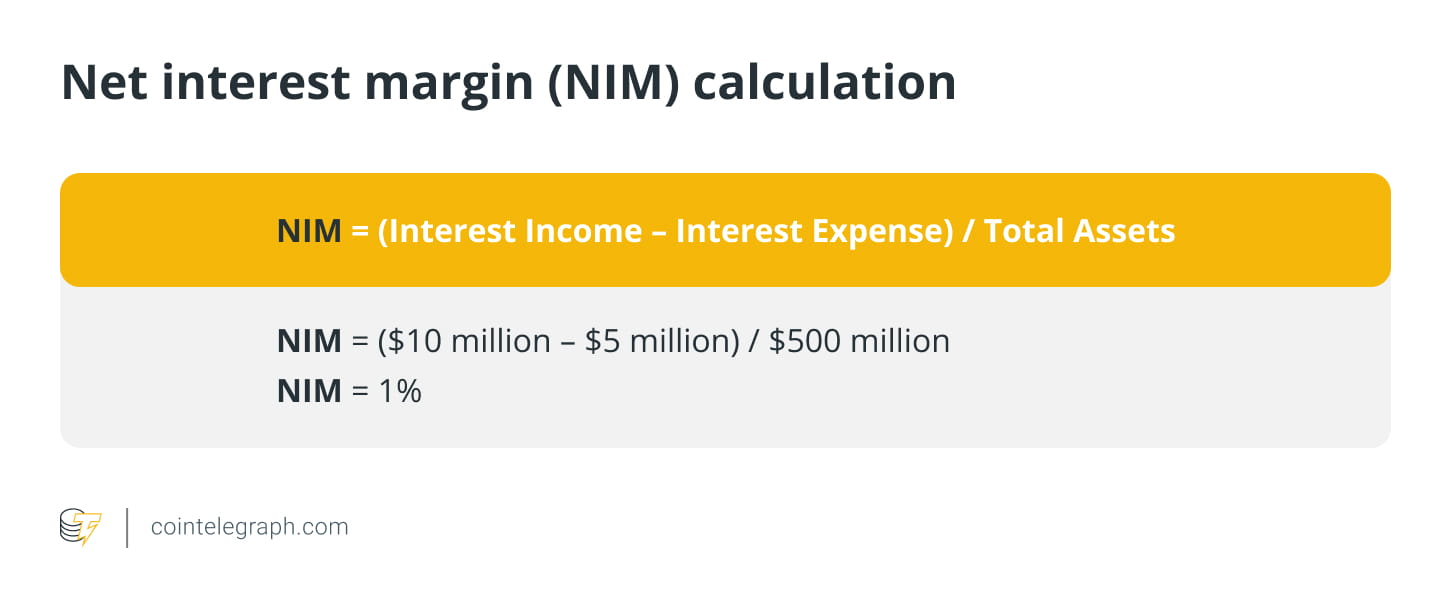

Margin Bunga Bersih (NIM)

Ini merupakan perbedaan antara pendapatan dan beban bunga bank. Hal ini menggambarkan kemampuan bank untuk menghasilkan uang dari asetnya (pinjaman, hipotek, dll.) dibandingkan dengan biaya pendanaannya (simpanan, pinjaman, dll.).

Mari kita ambil contoh sebuah bank yang memiliki data keuangan berikut untuk tahun tertentu:

Pendapatan bunga dari pinjaman dan surat berharga: $10 juta

Beban bunga yang dibayarkan kepada deposan dan kreditor: $5 juta

Total aset: $500 juta

Total kewajiban: $400 juta.

Dengan menggunakan informasi tersebut, NIM bank dapat dihitung sebagai berikut:

Hal ini menunjukkan bahwa bank memperoleh satu sen pendapatan bunga bersih untuk setiap dolar aset yang mereka miliki. NIM yang lebih tinggi menunjukkan bahwa bank lebih menguntungkan karena memperoleh lebih banyak pendapatan dari aset daripada bunga yang dibayarkan. Sebaliknya, NIM yang lebih rendah menunjukkan bahwa bank kurang memperoleh keuntungan karena bank tersebut memperoleh lebih sedikit uang dari aset dibandingkan pembayaran bunga.

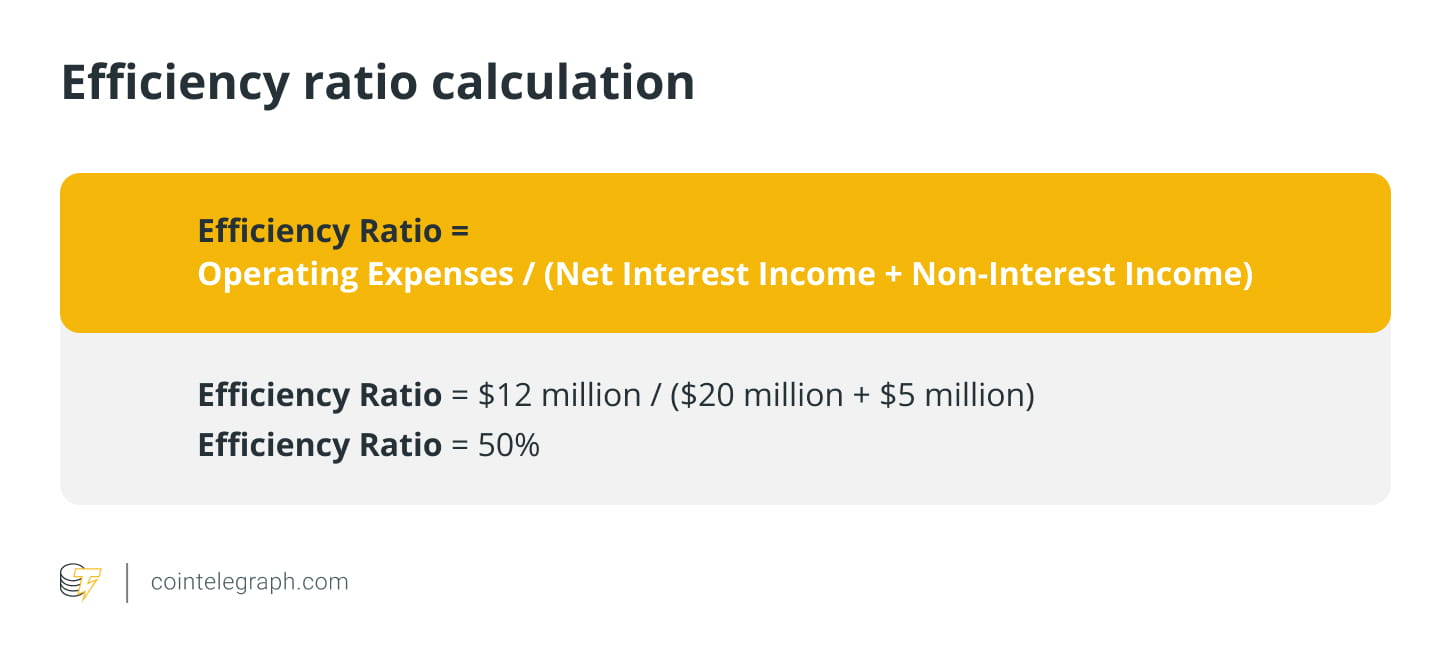

rasio efisiensi

Ini adalah rasio biaya non-bunga bank terhadap pendapatannya. Rasio yang lebih rendah menunjukkan efisiensi dan profitabilitas yang lebih tinggi.

Mari kita ambil contoh sebuah bank yang memiliki data keuangan berikut untuk tahun tertentu:

Pendapatan bunga bersih: $20 juta

Pendapatan non-bunga: $5 juta

Biaya operasional: $12 juta.

Dengan menggunakan informasi tersebut, rasio efisiensi bank dapat dihitung sebagai berikut:

Hal ini menunjukkan bahwa untuk setiap $1 pendapatan yang dihasilkan bank, bank mengeluarkan $0,50 untuk biaya operasional. Rasio efisiensi yang tinggi dapat menjadi tanda peringatan bagi bank bahwa bank mungkin kesulitan menghasilkan uang dan mungkin kesulitan untuk tetap kompetitif.

Rasio efisiensi di atas 60% umumnya dianggap memiliki struktur biaya tinggi, yang dapat menyebabkan berkurangnya profitabilitas dan mungkin mengindikasikan bahwa bank perlu mengambil tindakan untuk meningkatkan efisiensi operasionalnya, seperti dengan merampingkan operasinya, memotong biaya terkait overhead atau meningkatkan kemampuannya dalam menghasilkan pendapatan.

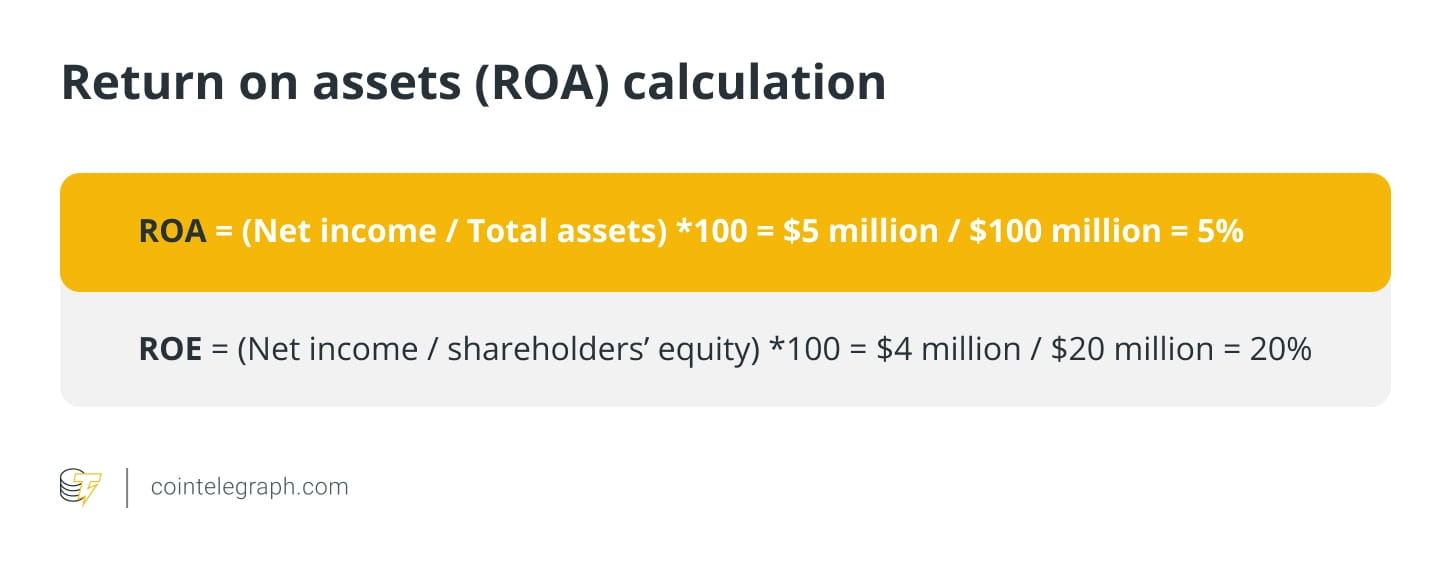

Pengembalian Aset (ROA)

Ini mengukur seberapa sukses bank dalam menghasilkan uang dari asetnya. ROA yang lebih tinggi berarti kinerja yang lebih baik.

Asumsikan Bank A mempunyai laba bersih sebesar $5 juta dan total aset sebesar $100 juta. Sekarang ROA-nya menjadi:

ROA yang tinggi (misalnya di atas 1%) menunjukkan bahwa bank tersebut mempunyai tingkat pengembalian aset yang tinggi dan efisien dalam menghasilkan keuntungan, begitu pula sebaliknya.

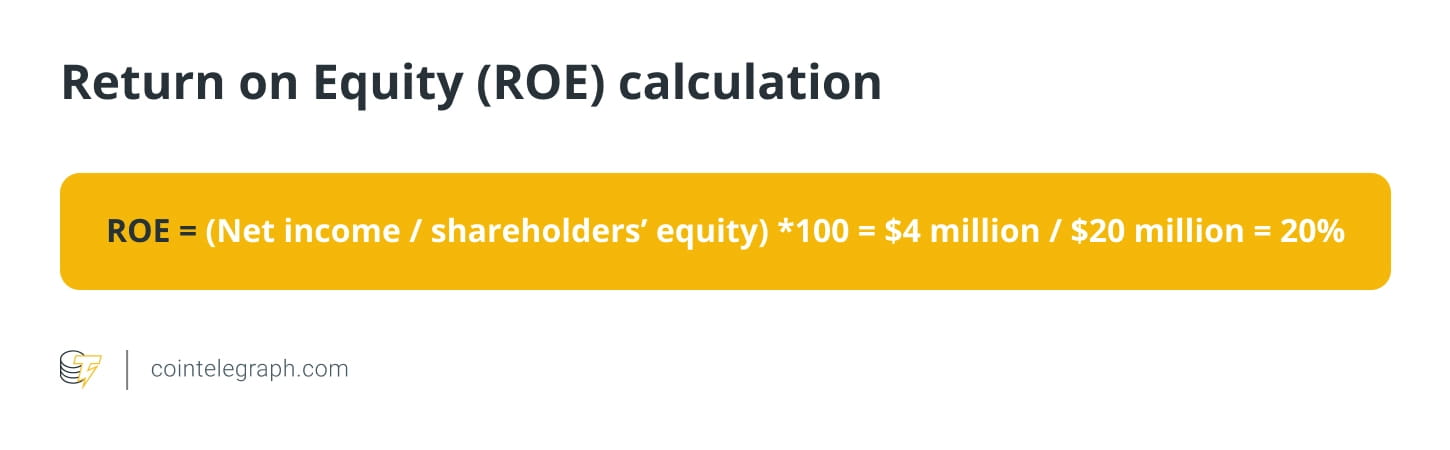

Pengembalian Ekuitas (RoE)

Ini mengukur profitabilitas bank relatif terhadap ekuitas pemegang saham. ROE yang semakin tinggi menunjukkan kinerja yang semakin baik.

Asumsikan Bank B mempunyai laba bersih sebesar $4 juta dan ekuitas pemegang saham sebesar $20 juta. Sekarang, ROE-nya menjadi:

Kredit Bermasalah (NPL)

Ini adalah rasio kredit bermasalah suatu bank terhadap total pinjamannya. Rasio NPL yang tinggi menunjukkan semakin tingginya risiko kredit dan potensi kerugian kredit. Misalkan sebuah bank memiliki portofolio pinjaman sebesar $1 miliar. Dari jumlah tersebut, $100 juta, atau 10%, diklasifikasikan sebagai non-performing karena peminjam terlambat membayar lebih dari 90 hari.

Jika bank harus menyisihkan 50% dari kredit macet ini, bank perlu menyisihkan $50 juta dalam bentuk provisi. Ini berarti portofolio pinjaman bersih bank tersebut akan berjumlah $950 juta.

Sekarang mari kita asumsikan bahwa bank harus menghapus kredit macet ini karena bank tidak dapat memperoleh kembali $20 juta dari kredit tersebut. Akibatnya, portofolio pinjaman bank akan turun menjadi $930 juta, yang akan berdampak pada profitabilitas dan kecukupan modal bank.

Contoh ini menggambarkan bagaimana kredit bermasalah dapat mempunyai dampak yang signifikan terhadap kondisi keuangan bank dan mengapa penting bagi bank untuk mengelola portofolio pinjamannya secara efektif untuk meminimalkan risiko pinjaman tersebut.

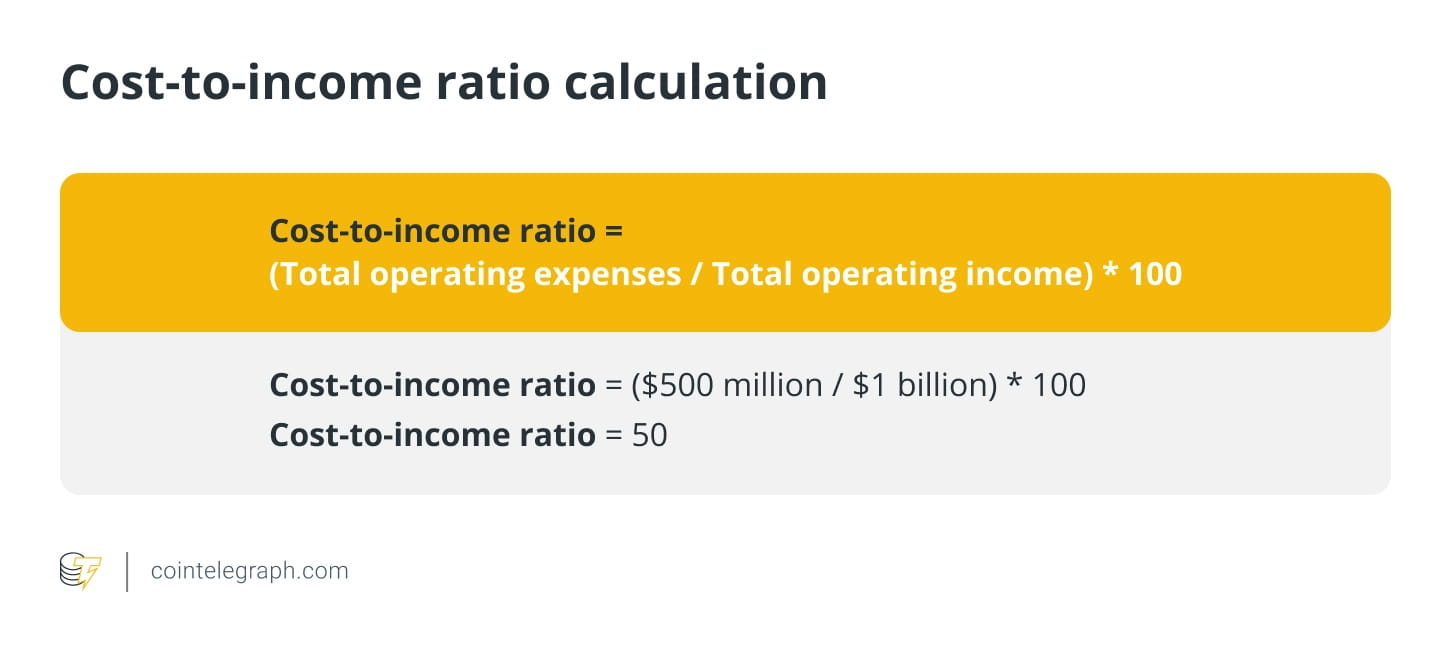

Rasio biaya terhadap pendapatan

Ini adalah rasio biaya operasional bank terhadap pendapatan operasionalnya. Rasio yang lebih rendah menunjukkan efisiensi dan profitabilitas yang lebih tinggi.

Misalnya, asumsikan sebuah bank memiliki total biaya operasional sebesar $500 juta dan total pendapatan operasional sebesar $1 miliar. Rasio biaya terhadap pendapatan bank adalah:

Artinya, untuk setiap dolar pendapatan operasional yang dihasilkan bank, bank mengeluarkan $0,50 untuk biaya operasional. Secara umum, rasio biaya terhadap pendapatan yang lebih rendah diinginkan karena menunjukkan profitabilitas dan efisiensi bank yang lebih besar karena dapat menghasilkan lebih banyak pendapatan dengan pengeluaran yang lebih sedikit.

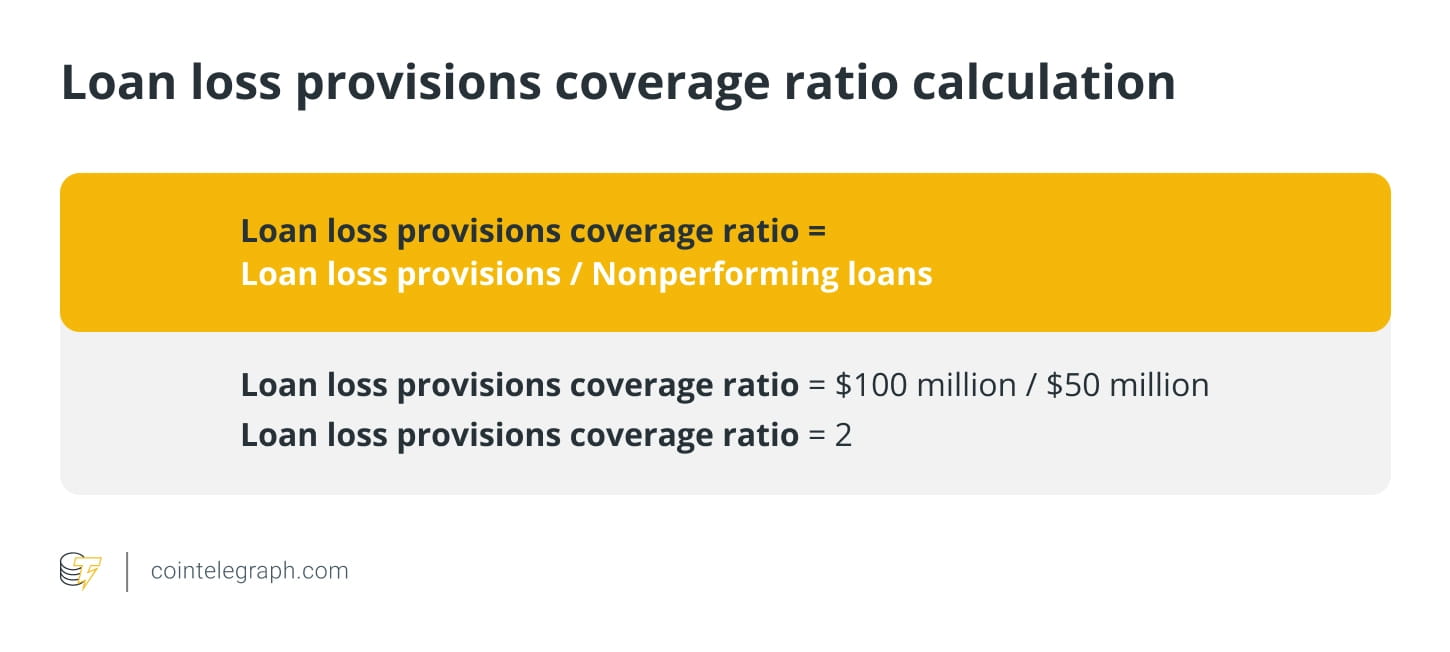

Rasio cakupan penyisihan kerugian pinjaman

Ini adalah rasio penyisihan kerugian pinjaman bank terhadap kredit macetnya. Hal ini mencerminkan kemampuan bank untuk menutupi potensi kerugian pinjaman dengan provisi.

Misalnya, asumsikan sebuah bank memiliki penyisihan kerugian pinjaman sebesar $100 juta dan pinjaman bermasalah sebesar $50 juta. Cakupan penyisihan kerugian pinjaman bank adalah

Rasio Kecukupan Modal (CAR)

Kecukupan modal menilai kemampuan bank untuk membayar kewajibannya dan menangani risiko kredit dan operasional. CAR yang baik melindungi uang deposan dengan menunjukkan bahwa bank mempunyai modal yang cukup untuk menyerap kerugian dan menghindari kebangkrutan.

Rumus perhitungan rasio kecukupan modal adalah sebagai berikut:

Bank for International Settlements membagi modal menjadi modal Tier 1 dan modal Tier 2. Modal Tier 1 adalah indikator utama kesehatan keuangan, termasuk ekuitas pemegang saham dan laba ditahan. Tier 2 adalah modal pelengkap, termasuk cadangan dan sekuritas hibrida yang dinilai kembali dan dirahasiakan.

Aset tertimbang menurut risiko adalah aset bank yang ditimbang berdasarkan risiko, dan setiap kelas aset diberi tingkat risiko berdasarkan kemungkinan penurunan nilainya. Bobot risiko menentukan jumlah aset bank dan bervariasi berdasarkan kelas aset seperti uang tunai, obligasi, dan obligasi.

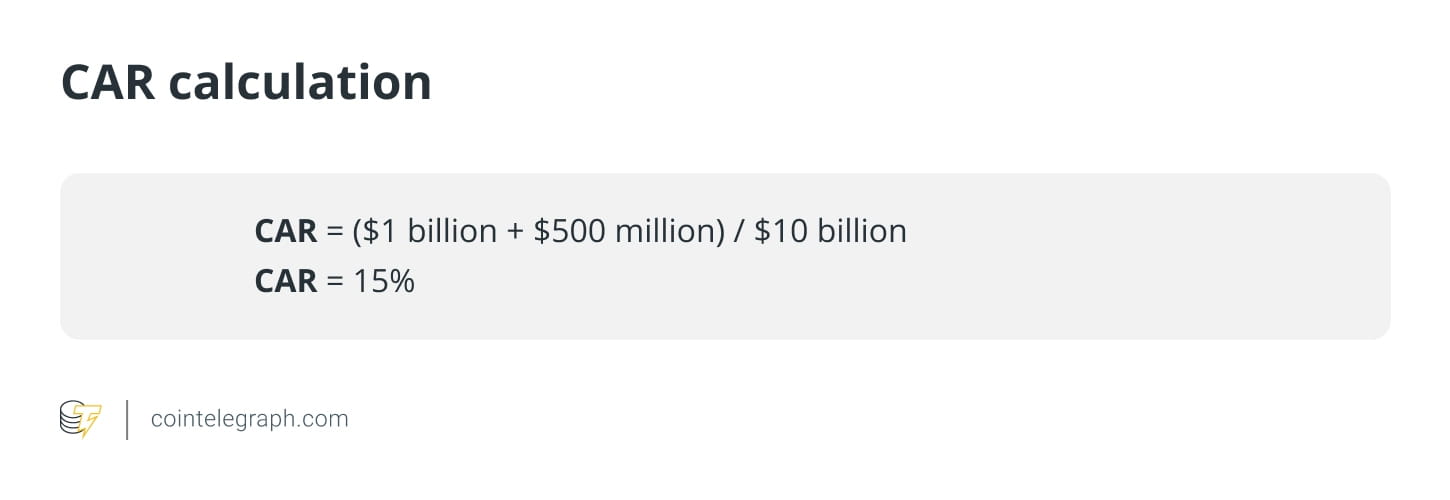

Misalnya, jika sebuah bank memiliki modal Tier 1 sebesar $1 miliar, modal Tier 2 sebesar $500 juta, dan aset tertimbang menurut risiko sebesar $10 miliar, CAR-nya adalah:

Dalam hal ini CAR bank sebesar 15% menunjukkan bahwa bank tersebut mempunyai modal yang cukup untuk menutup potensi kerugian dalam aktivitas peminjaman dan investasinya.

Mengapa desentralisasi diperlukan?

Keuangan Terdesentralisasi (DeFi) menjadikan sistem keuangan transparan, aman, dan dapat diakses oleh semua orang. Bitcoin

Memperkenalkan mata uang terdesentralisasi ke dunia dan menantang sistem perbankan terpusat. Krisis keuangan global dan runtuhnya SVB menyoroti risiko sistem keuangan terpusat, yang menyebabkan meningkatnya minat terhadap desentralisasi di industri perbankan.

Namun, DeFi juga memiliki risiko yang tidak bisa diabaikan. Misalnya, volatilitas pasar mata uang kripto dapat menimbulkan risiko signifikan bagi mereka yang berinvestasi di platform DeFi. Oleh karena itu, investor harus mempertimbangkan risiko tersebut dengan cermat dan melakukan uji tuntas sebelum berinvestasi dalam proyek DeFi apa pun.