Sebagai perancang model ekonomi token, kami telah mengklarifikasi model dasar mana yang akan diikuti oleh pelepasan token kami. Deflasi? Token ganda? Ataukah bentuk dasar yang lebih menarik yang berasal dari kombinasi lain. Maka pada dasarnya Anda telah menentukan tujuan umum dari token. Anda harus selalu mengingatkan diri sendiri bahwa tujuan akhir dari desain model ekonomi token adalah untuk menciptakan arah aliran dan jalur keuntungan yang benar antara penawaran dan permintaan. Desain tersebut dapat memberikan umpan balik positif kepada semua orang. pemangku kepentingan Mekanisme.

Kemudian, dalam pelaksanaan khusus proses pendistribusian juga terdapat beberapa aturan dasar dan akal sehat, seperti objek penyediaan dan pendistribusian token, beberapa aturan mendekati konsensus tertentu.

Gambar di atas menunjukkan ikhtisar LooksRare tentang aturan pasokan dan distribusi token di masa depan kepada investor dan penggunanya, yang merupakan ide desain minyak ular yang khas. Secara umum, objek pasokan dan distribusi secara kasar dapat dibagi menjadi beberapa jenis peran berikut:

Gambar di atas menunjukkan ikhtisar LooksRare tentang aturan pasokan dan distribusi token di masa depan kepada investor dan penggunanya, yang merupakan ide desain minyak ular yang khas. Secara umum, objek pasokan dan distribusi secara kasar dapat dibagi menjadi beberapa jenis peran berikut:

1. Tim inti/pemrakarsa proyek awal, dll.

Aturan pembagian bagian ini biasanya terikat langsung dengan protokol dan digunakan untuk memberi insentif kepada tim inti agar memperoleh kumpulan dana yang dikeluarkan secara linier.

Untuk menunjukkan kepada seluruh komunitas bahwa proyek ini diluncurkan secara adil, bahwa tim tersebut serius dalam pekerjaannya, dan bahwa sama sekali tidak ada kemungkinan tekanan penjualan jangka pendek atau pelarian, tim proyek akan merancang pencetakan dan distribusi ini. token yang harus ditulis dalam kontrak terlebih dahulu. Bahkan jika token proyek telah diterbitkan, tidak ada yang bisa langsung mendapatkan hak akses ke token dari perjanjian tersebut. "Kode adalah hukum" memastikan kemajuan yang tertib sesuai dengan aturan permainan dari awal hingga akhir. Ukuran kumpulan ini biasanya berjumlah 10% hingga 20% dari pasokan token maksimum.

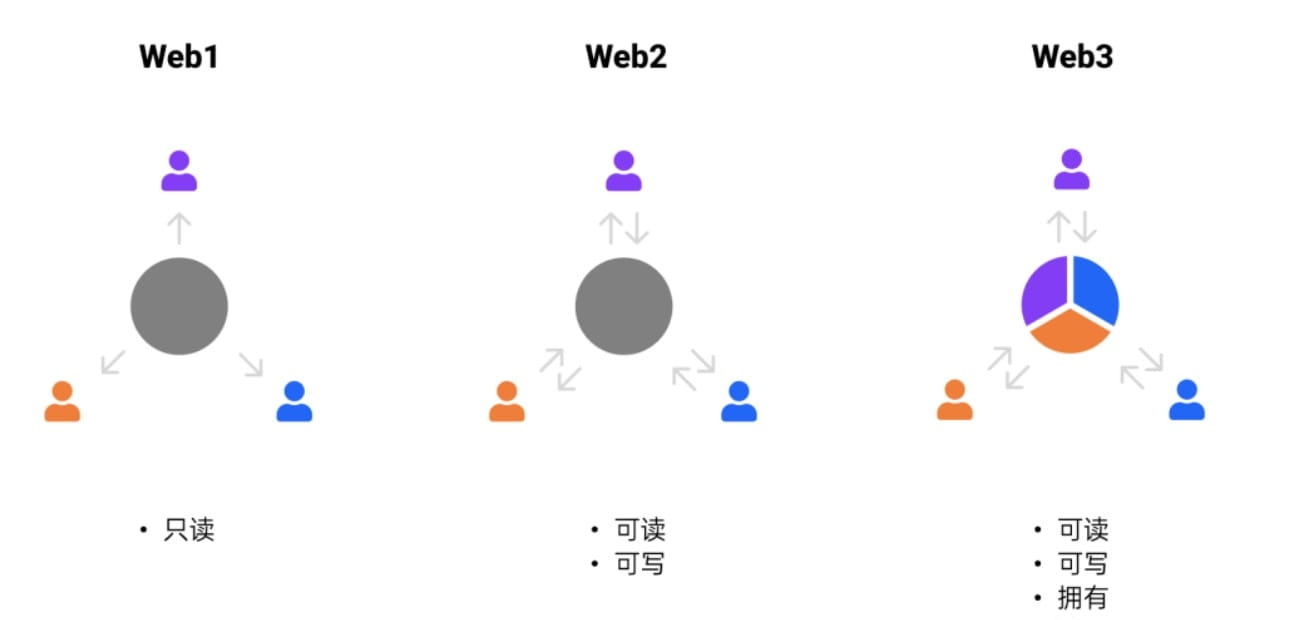

Perbedaan dari proyek kewirausahaan tradisional dalam hal kepemilikan saham tim adalah bahwa di era Web2, untuk memastikan kendali mutlak atas proyek dan memfasilitasi masuknya lebih banyak modal, tim pendiri akan sangat berhati-hati dalam menjual 15% hingga 25% saham. saham dalam putaran malaikat kepada investor awal. Namun, di Web3, untuk menunjukkan desentralisasi dan distribusi yang memadai, tim (termasuk investor awal) hanya menyumbang sebagian kecil, dan sebagian besar pasokan maksimum dijanjikan menjadi milik seluruh komunitas dan DAO. Jika tidak, ketika anggota masyarakat mengetahui bahwa kendali proyek sebenarnya ada di tangan sekelompok kecil orang, dan kemungkinan besar mereka akan menjadi anak-anak di bawah kendali bankir, maka akan sulit untuk mencapai konsensus. dan proyek tersebut akan dengan mudah memasuki spiral kematian.

2. Investor strategis awal/penjualan/konsultan strategis, dll.

Sebelum penawaran umum, investor mendapatkan ekuitas dengan membeli sejumlah token yang setara dengan ekuitas. Untuk mencapai tujuan ini, tim proyek perlu mencetak sejumlah token dari perjanjian terlebih dahulu, dan kemudian secara langsung memberikannya kepada investor, atau menguncinya dalam kontrak lain. Untuk yang terakhir, kontrak biasanya memiliki fitur keamanan seperti kunci waktu dan multi-tanda tangan. Jelas bahwa jumlah token yang sesuai hanya dapat diperoleh pada titik tertentu di masa depan dan dikonfirmasi oleh banyak pihak pada saat yang bersamaan kepentingan investor dan menghindari tekanan dari aksi jual. Bagian ini akan mencakup 10% hingga 15% dari pasokan maksimum dalam perencanaan desain, atau kurang.

Untuk tim start-up Web2 mana pun, penilaian putaran awal sebesar 20 juta dolar AS mungkin merupakan hal yang sangat menakutkan, tetapi hal ini sangat umum terjadi di Web3. Ini tidak berarti bahwa banyak orang di lingkaran Crypto itu bodoh, tetapi itu banyak orang-orang itu bodoh. Budaya dan konsensus yang unik. Biasanya, 10% bagian token dari $2 juta pada tahap awal proyek Web3 tidak dipegang hanya oleh beberapa dana, namun mungkin ada selusin atau lebih Dana Token atau individu yang berpartisipasi bersama, dan biaya berlangganan untuk masing-masing perusahaan. juga Hanya sekitar 100.000 hingga 300.000 dolar AS. Di satu sisi, hal ini mengikuti aturan permainan yang terdistribusi di industri Kripto; di sisi lain, hal ini terkait erat dengan situasi industri saat ini: "Pangu membuka dunia, dan kekacauan mulai muncul". ' Emosi FOMO juga memaksa perusahaan untuk melakukan ekspansi di bawah kendala modal yang terbatas. Untungnya, daya tarik dari lingkaran ini adalah ia memiliki jalur keluar yang lebih fleksibel dan lebih cepat daripada investasi ekuitas. Ada banyak kasus pengembalian ratusan kali lipat dalam satu tahun atau bahkan kurang.

3. Perbendaharaan/yayasan yang terafiliasi dengan DAO, dll.

Perbendaharaan dan yayasan pada dasarnya adalah kumpulan dana yang digunakan untuk mengumpulkan dan mengalokasikan token. Token tersebut dapat dicetak terlebih dahulu dan dikunci dalam kontrak dan dikeluarkan secara berkala melalui rencana multi-tanda tangan; biaya yang dibayarkan oleh pengguna lain untuk interaksi dalam rantai. Menurut pendapat saya, tidak ada perbedaan tegas antara "perbendaharaan" dan "yayasan". Untuk mendapatkan pengakuan yang lebih tinggi dan tujuan yang lebih terfokus, beberapa pihak proyek akan membuat pembagian yang lebih rinci sesuai dengan pemahaman mereka sendiri dan menggunakannya untuk bisnis yang berbeda . Ini tidak penting, Anda dapat menganggapnya sebagai preferensi pribadi pihak proyek. Yang penting adalah beberapa bagian konsensus:

Pertama: Token semakin mengalir ke arah yang bermanfaat bagi komunitas, baik itu airdrop, operasi pasar, atau hadiah berdasarkan bisnis, memilih untuk berjanji atau berpartisipasi dalam tata kelola .Tidak ada seorang pun.

Kedua: Apa pun jenis model ekonomi token yang dirancang, porsi token yang dialokasikan ke komunitas dan DAO umumnya akan mencapai lebih dari 50% hingga 70%. Hal ini sepenuhnya mencerminkan perbedaan antara Web3, Web1, dan Web2 - bakat pengguna Itu merupakan subjek yang benar-benar mengendalikan dan menentukan nilai perjanjian, bukan orang atau tim pertama yang membuat perjanjian.

Berbeda dengan pasokan dan distribusi token sebelumnya, yang mengalir ke jenis kelompok tetap tertentu (anggota tim dan investor), token di perbendaharaan akan didistribusikan lebih banyak pada urusan, kasus penggunaan, atau tujuan tertentu, meskipun penerima manfaat utamanya tetap akan menjadi penerima manfaat. Ini adalah kelompok peran yang berbeda dalam perjanjian, namun alokasinya akan lebih fleksibel. Secara khusus, token di perbendaharaan harus memiliki tiga aliran:

Berbeda dengan pasokan dan distribusi token sebelumnya, yang mengalir ke jenis kelompok tetap tertentu (anggota tim dan investor), token di perbendaharaan akan didistribusikan lebih banyak pada urusan, kasus penggunaan, atau tujuan tertentu, meskipun penerima manfaat utamanya tetap akan menjadi penerima manfaat. Ini adalah kelompok peran yang berbeda dalam perjanjian, namun alokasinya akan lebih fleksibel. Secara khusus, token di perbendaharaan harus memiliki tiga aliran:

a) Pengeluaran untuk menciptakan likuiditas awal

Menurut saya, ada dua langkah penting dalam menciptakan likuiditas awal, yaitu: menemukan dan menetapkan harga serta menyediakan likuiditas yang cukup. Bagian ini mencadangkan sekitar 2% hingga 10% dari bagian token. Ini adalah model ekonomi token atau, lebih tepatnya, ini adalah bagian lain yang menarik dan menantang dari fase awal proyek yang dingin. Saya tidak akan membahasnya di sini untuk saat ini. Saya akan menggali lubang terlebih dahulu dan akan membahasnya di bagian "NFT, IXO, dan Likuiditas" berikutnya, rincian lebih lanjut diberikan di artikel. Anda memiliki gambaran kasar tentang ke mana kemungkinan besar 2% hingga 10% token ini akan dituju: beberapa akan digunakan untuk penjualan publik, lelang perkenalan, dll., untuk awalnya menangkap penilaian pengguna tentang nilai protokol di komunitas; bagian lainnya akan digunakan untuk penggalangan dana. Dana yang masuk bersama-sama membentuk pasangan perdagangan yang menyumbangkan likuiditas, dan kemudian diinvestasikan di bursa terdesentralisasi seperti Uniswap dan Balancer.

b) Biaya untuk IDO/airdrop/operasi, dll.

Baik itu Web2 atau Web3, lalu lintas dan perhatian selalu merupakan sumber daya yang langka. Web2 memperoleh pelanggan terutama melalui sejumlah besar iklan, sementara Web3 mengadopsi paradigma baru - bentuk organisasi baru, teknologi terdistribusi baru, konsep pemasaran viral baru, dan dialog dengan pasar dan pengguna terlebih dahulu. MEME, AMA, airdrops dan bahkan emosi FOMO telah menjadi sarana untuk menyebarkan dan membangun konsensus. Hasilnya adalah semua upaya pada akhirnya diubah menjadi daya beli token dan NFT.

Tentu saja, ledakan paradigma baru ini tidak bisa dijelaskan. Hal ini memerlukan peleburan. Pihak proyek harus menggunakan sebagian dari token untuk publisitas dan pemasaran yang ditargetkan di masyarakat Tunggu.

c) Biaya untuk berbagai imbalan (berdasarkan bisnis, memilih untuk menjaminkan atau berpartisipasi dalam pemerintahan)

Bagian ini akan menjadi pengeluaran utama perbendaharaan, dan juga merupakan landasan yang benar-benar dapat membantu protokol menangkap pengguna dan nilai. Setelah konsep DAO muncul, lebih dari 50% hingga 60% token biasanya disimpan di kumpulan ini. Metode partisipasi dan cara memperoleh hadiah telah dibahas di bab "Cara menjadi pengguna protokol dan memperoleh manfaat". Untuk pengenalan lebih lengkap, kami tidak akan membahas detailnya di sini.

Di atas adalah semua metode dan metode untuk merancang distribusi token dari sudut pandang sisi proyek, seperti tim inti, investor, dan berbagai peran dalam ekosistem. Dari sudut pandang investor individu, desain bagian proyek ini layak untuk dipelajari dan dipertimbangkan:

Pertama-tama, jika suatu token dikunci dalam jumlah besar, kita perlu memperhatikan jadwal rilisnya, yaitu bagian waktu pengunciannya. Saat token tersebut dirilis, kemungkinan besar akan mempengaruhi harga dan nilai pasar dari token tersebut token. Kedua, Anda juga perlu memperhatikan berapa banyak token yang telah dicetak terlebih dahulu dan berapa banyak orang yang ada di tangan mereka. Jika token ini terlalu terkonsentrasi dan besar dibandingkan dengan pasokan maksimum, itu berarti harga token dapat dengan mudah naik dikurangi dalam jumlah kecil.