S&P 500 naik selama lima hari perdagangan berturut-turut pada minggu lalu dan mencatat kenaikan mingguan terbaik sejak November 2022 (+5.9%). Nasdaq naik 6.5% pada minggu lalu, kenaikan mingguan terbaik tahun ini. Secara grafis diperkirakan akan menembus saluran penyesuaian dalam tiga bulan terakhir. Pelaku pasar bereaksi terhadap kombinasi data ekonomi yang baik (tenaga kerja, inflasi, manufaktur) dan ramah terhadap kebijakan (FOMC + BOJ bersikap dovish dan penerbitan obligasi Departemen Keuangan kurang dari yang diharapkan), sebuah latar belakang yang mengingatkan kita pada masa goldilock. Dilihat dari data positioning dan sentimen, rebound ini lebih bersifat short-covering, dan volatilitas tinggi akan terus berlanjut.

Imbal hasil Treasury 10-tahun mencatat penurunan mingguan terbesar sejak Maret:

Saham-saham berkapitalisasi kecil mewakili kenaikan mingguan terkuat Russell2000 sejak Januari 2021:

Hal ini menyebabkan imbal hasil obligasi lebih rendah dan hasil perusahaan pada minggu lalu secara umum positif. Sektor real estat dan sektor konsumen, yang telah lama tertekan oleh tingginya suku bunga, meningkat tajam dan memimpin kenaikan saham-saham AS. Sektor teknologi dan telekomunikasi juga meningkat secara signifikan, keduanya melebihi 6%; , perawatan medis, dan kebutuhan pokok konsumen.

Penurunan imbal hasil pasar menyebabkan penurunan Indeks Kondisi Keuangan terbesar sejak November tahun lalu:

Indeks Kondisi Keuangan GS

Kepanikan jelas mereda, dan VIX turun tajam:

Indeks dolar AS turun ke level terendah sejak 20 September

Perlu dicatat bahwa saham-saham berkapitalisasi kecil naik 7,5% minggu ini, kenaikan mingguan terbaik sejak Februari 2021, sementara "saham teknologi yang tidak menguntungkan" melonjak 15% minggu ini, kenaikan mingguan terbaik sejak November 2022, ARKK Cathie Wood mengalami minggu terbaiknya dalam catatan, meningkat hampir 19%:

Kenaikan yang mencengangkan ini tampaknya lebih terkait dengan pelepasan emosi, yang menggemakan pasar mata uang kripto, aset konsep teknologi tidak menguntungkan yang lebih berisiko, naik 6,2% minggu lalu, sementara BTC+ETH hanya naik 2,1%. keuntungan antara keduanya mencapai level tertinggi dalam tiga bulan.

Dilihat dari sejarah sejak tahun 2017, ALTCOIN telah mengalami beat yang signifikan pada tahap awal dari tiga bull market terakhir, seperti Agustus 2017, Juni 2020, dan Agustus 2021. Perbedaan perubahan mingguan minggu lalu hanyalah persentil ke-18 dalam sejarah, menunjukkan bahwa jika ini benar-benar menjadi pasar bullish kripto yang meningkat secara umum, kegelisahan ALTCOIN tidak berlebihan.

Tingkat pengembalian nominal dan rasio pengembalian risiko Bitcoin menduduki puncak semua kelas aset utama tahun ini:

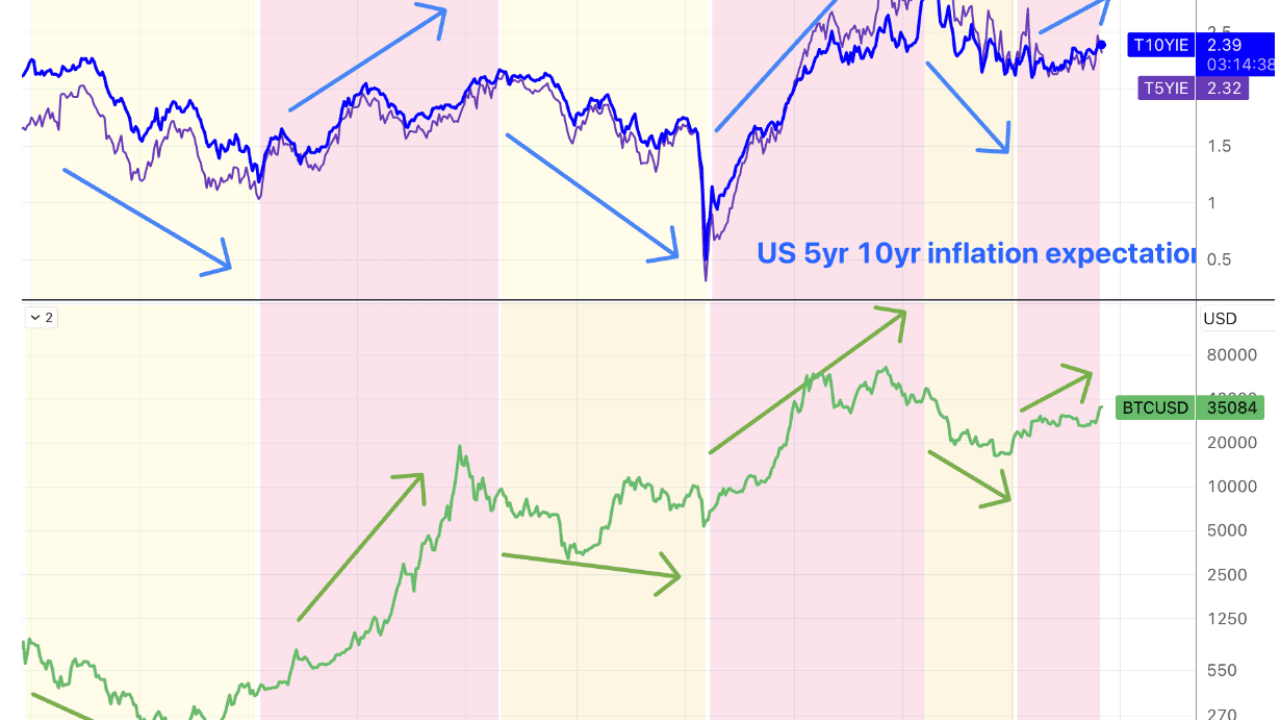

Secara historis, kami percaya bahwa nilai alokasi BTC sebagai aset alternatif sebagian besar didukung oleh bayangan inflasi. Tingkat impas 5 tahun dan 10 tahun yang biasa direferensikan di pasar sekunder digunakan sebagai indikator ekspektasi inflasi pasar bullish dan Pasar beruang selalu sesuai dengan naik dan turunnya ekspektasi inflasi.

Jika tingkat kebijakan Fed mencapai puncaknya, apakah hal ini akan menyebabkan ekspektasi inflasi juga menurun (dalam dua minggu terakhir, tingkat suku bunga telah turun sebesar 20bp dalam 5 tahun dan 10bp dalam 10 tahun). Jika Godiloc tidak melanjutkan setelahnya, maka permintaan terhadap alokasi alternatif mungkin akan terjadi juga melemah. Skenario bagus lainnya adalah kebijakan suku bunga The Fed telah mencapai puncaknya, namun perkembangan ekonomi sebenarnya terus membaik, sehingga menyebabkan peningkatan tajam dalam ekspektasi inflasi. Namun, setidaknya untuk saat ini, ekspektasi terhadap perlambatan ekonomi pada kuartal keempat dan pertama kuartal tahun depan masih sangat kuat (tidak termasuk subsidi kuartal ketiga). Persediaan dan dukungan konsumsi satu kali). Jadi, agak kontradiktif jika kita bertaruh bahwa penurunan suku bunga terjadi bersamaan dengan kenaikan aset-aset alternatif.

Pendapatan dan EPS AAPL Q3 melebihi ekspektasi, tetapi banyak indikator yang tidak memenuhi ekspektasi, terutama penjualan yang lemah di Tiongkok Raya. Harga saham pernah turun 3,4% tetapi akhirnya pulih, naik 4,5% sepanjang minggu.

Serangan darat Israel minggu ini tidak memicu eskalasi yang cepat (yaitu keterlibatan lebih lanjut dari Hizbullah atau Iran). Harga minyak mentah anjlok $5 bahkan ketika Dewan Perwakilan Rakyat AS mengesahkan rancangan undang-undang yang memperluas sanksi terhadap minyak Iran.

FOMC yang dovish

Tidak ada hal baru dalam pernyataan tersebut, namun hal tersebut menunjukkan adanya pendekatan wait and see yang dovish untuk melihat apakah aktivitas ekonomi yang lebih kuat akan menghambat kemajuan menuju target inflasi. Yang paling penting, Ketua Powell meremehkan kenaikan ekspektasi inflasi baru-baru ini, dan sekali lagi mengatakan bahwa meskipun pertumbuhan berada di atas potensinya, hal itu tidak cukup untuk menaikkan suku bunga lagi, dan mengakui bahwa pengetatan kondisi keuangan baru-baru ini secara efektif merupakan proksi kenaikan suku bunga. Ini juga sesuatu yang suka didengar pasar. Namun, sikap The Fed tidak berubah sejak bulan Juli. Namun, pengetatan kondisi keuangan di Amerika Serikat setara dengan kenaikan suku bunga sekitar 75 basis poin. Hal ini akan menurunkan pertumbuhan, yang mungkin tercermin pada kuartal keempat paling awal. Ini tidak akan banyak berubah karena banyak koreksi suku bunga pasar jangka pendek.

Dilihat dari dot plot bulan September, akan ada satu kali kenaikan suku bunga lagi tahun ini. Karena The Fed tidak suka mengejutkan pasar, jika Powell cukup percaya diri dengan data ekonomi terkini, ia harus memperjelas atau setidaknya memberi isyarat mengenai hal tersebut. konferensi pers bagaimana bertindak pada pertemuan berikutnya. Hasil ini masih menekankan pada data dan menegaskan kembali bahwa kenaikan suku bunga jangka panjang akan menggantikan kenaikan suku bunga. Pasar mempunyai alasan untuk percaya bahwa siklus kenaikan suku bunga ini telah berakhir, dan ekspektasi inflasi mungkin tidak akan dapat berhenti.

Skala pembiayaan pemerintah AS pada kuartal keempat menurun

Departemen Keuangan AS menurunkan target pinjaman bersih untuk kuartal keempat menjadi US$776 miliar vs. ekspektasi sebesar US$852 miliar, dan 58% merupakan obligasi jangka pendek, yang tiba-tiba meredakan kekhawatiran pasar terhadap imbal hasil obligasi jangka panjang. Departemen Keuangan AS menerbitkan utang sebesar $1,01 triliun pada Q3. Pernyataan resmi mengaitkan penurunan permintaan pinjaman dengan peningkatan pendapatan. Selain itu, lelang refinancing triwulanan yang diadakan minggu ini kurang dari 2 miliar dari yang diharapkan, menjadi 102 miliar.

Berita tersebut membuat pasar tampak sangat gembira, dengan penurunan pada obligasi 30 tahun dan 10 tahun hampir 40bp dengan mempertimbangkan tekanan pasokan yang masih ada, penurunan tersebut mungkin merupakan sebuah keterlaluan. Kabar baik dari pasar obligasi jarang bertahan lama.

Bank of Japan + stimulus pemerintah baru

Sesuai rumor yang beredar di pasar, Bank of Japan sekali lagi melonggarkan kendalinya atas kurva imbal hasil, namun dengan cara yang sangat ambigu. Singkatnya, Bank of Japan kini dapat mengizinkan imbal hasil obligasi pemerintah Jepang bertenor 10 tahun lebih tinggi dari 1%, tapi tidak akan membiarkannya terlalu jauh. Hal ini menyebabkan yen turun tajam menjadi 151,7, dan saham Jepang naik 7%. Tampaknya BOJ bertekad untuk menyerahkan nilai tukar untuk melindungi utang. Namun, beberapa analis percaya bahwa ini hanyalah sebuah ambiguitas dalam bahasa. Faktanya, pembatalan batas fluktuasi JGB 10 tahun oleh BOJ setara dengan pembatalan YCC. Jadi kita lihat imbal hasil obligasi Jepang naik, tapi pasar saham dan USDJPY juga naik bersamaan. Pemahaman pasar tentang hal ini sebenarnya terbagi. Namun secara umum, tidak tepat untuk bertaruh pada penurunan imbal hasil Jepang lagi. Ini mungkin saat yang tepat untuk mengambil posisi beli yen.

Selain itu, berita keuangan Jumat lalu diabaikan oleh banyak orang. Kabinet Jepang menyetujui paket stimulus ekonomi sebesar 17 triliun yen (US$110 miliar), yang terutama mencakup pengembalian pajak, subsidi harga energi, dan mendorong perusahaan untuk menaikkan upah. mendorong investasi dalam negeri di bidang semikonduktor dan mendorong pertumbuhan populasi sebesar 3,1% dari PDB. Jika belanja pemerintah daerah dan pinjaman yang didukung negara dimasukkan, besaran rencana tersebut berjumlah 21,8 triliun yen, setara dengan 3,1% dari PDB.

Jepang mempunyai rasio utang terhadap PDB tertinggi di dunia (262%).

Mengikuti pemerintahan Tiongkok, peningkatan leverage pemerintah pusat Jepang akan mengekspor lebih banyak uang tunai dari Timur ke pasar, dan pengurangan neraca bank sentral dapat dilakukan lindung nilai.

Biaya tenaga kerja dan angka lapangan kerja keduanya turun

Produktivitas meningkat pada tingkat tahunan sebesar 4,7% pada kuartal ketiga, menyusul kenaikan 3,6% pada kuartal sebelumnya. Biaya unit tenaga kerja turun 0,8% setelah naik 3,2% pada kuartal kedua. Ini merupakan penurunan pertama sejak akhir tahun 2022. Bisa dikatakan sangat tidak terduga. Pasar awalnya memperkirakan kenaikan 0,7%. Ditambah lagi, jumlah pekerjaan baru non-pertanian di Amerika Serikat pada bulan Oktober melambat lebih dari perkiraan menjadi 150,000 vs. 180,000 yang diperkirakan, sementara tingkat pengangguran naik menjadi 3,9%, yang merupakan level tertinggi sejak Januari 2022. Bahkan tanpa memperhitungkan lebih dari 30.000 lapangan kerja yang diciptakan oleh pemogokan UAW, angka ini relatif buruk.

Selain itu, seperti yang diperkirakan, angka ketenagakerjaan pada bulan Agustus dan September direvisi turun tajam. Dalam delapan dari sembilan bulan pertama tahun ini, data tersebut direvisi lebih rendah dari nilai awal dan ekonom yang mengandalkan data, Trader akan merasakan dampaknya:

Kinerja pasar saham pada tahun pemilu

Masih ada satu tahun tersisa sebelum pemilihan umum di Amerika Serikat, dan politik Amerika akan memasuki tahun yang lebih rumit. Hasil pasar saham pada tahun-tahun pemilu seringkali berada di bawah rata-rata. Sejak tahun 1932, rata-rata keuntungan S&P 500 dalam 12 bulan sebelum pemilu adalah 7%, dibandingkan dengan 9% pada tahun-tahun non-pemilu. Pasar saham melemah sebelum pemilu dalam sejarah baru-baru ini, dengan S&P 500 menghasilkan rata-rata return hanya 4% dalam 12 bulan menjelang 10 pemilu presiden dari tahun 1984 hingga saat ini.

Meskipun pendapatan biasanya tumbuh pada tahun-tahun pemilu, valuasi pasar saham biasanya datar:

Volatilitas pasar saham biasanya di atas rata-rata. Sejak tahun 1984, rata-rata realisasi volatilitas pada tahun sebelum pemilu adalah 18%, dibandingkan dengan 16% pada tahun-tahun non-pemilu.

Indeks Ketidakpastian Kebijakan Ekonomi biasanya meningkat menjelang pemilu.

Setelah pemilihan presiden, saham-saham biasanya mengalami rebound yang kuat seiring dengan hilangnya ketidakpastian. Indeks ketidakpastian kebijakan biasanya menurun pada minggu-minggu setelah pemilu karena investor memperoleh lebih banyak kejelasan mengenai implikasi kebijakan dari hasil pemilu. Median sejak tahun 1984 menunjukkan bahwa S&P 500 naik 5,0% dalam delapan minggu sejak hari pemilu hingga akhir tahun, dibandingkan dengan 2,6% pada periode yang sama di tahun-tahun non-pemilihan.

Hartnett, kepala eksekutif Bank of America Merrill Lynch, yakin kepanikan tahun depan akan sangat menarik: “Begitu banyak kemarahan, begitu banyak kebencian, namun tingkat pengangguran sangat rendah; dapatkah Anda bayangkan kekacauan jika tingkat pengangguran mencapai 5%? Itu sebabnya kepanikan kebijakan muncul pada awal tahun 2024.”

posisi

Data Utama Goldman Sachs: Dana lindung nilai secara aktif melakukan pembelian bersih saham AS setelah pertemuan FOMC, pembelian bersih 5 hari terbesar sejak Desember 2021 (persentil ke-99 selama 5 tahun terakhir). Penutupan pendek dan pembelian jangka panjang keduanya jelas.

SPX Gamma mengalami kenaikan terbesar dalam satu hari pada hari Kamis, menunjukkan bahwa pasar sedang terburu-buru meningkatkan eksposur portofolio:

Minat terbuka CME terhadap kontrak berjangka yang didukung BTC mencapai titik tertinggi baru sepanjang masa minggu lalu, meskipun harga BTC hanya 53% dari puncak sepanjang masa:

Posisi saham AS turun sedikit minggu lalu. Meskipun pasar meningkat tajam (diduga banyak faktor statistik yang tertinggal), posisi saham komprehensif turun dari persentil 33 menjadi persentil 31, investor subjektif 41-38 persentil, dan investor sistematis 31 persentil. Persentil -29:

Posisi saham AS turun sedikit minggu lalu. Meskipun pasar meningkat tajam (diduga banyak faktor statistik yang tertinggal), posisi saham komprehensif turun dari persentil 33 menjadi persentil 31, investor subjektif 41-38 persentil, dan investor sistematis 31 persentil. Persentil -29:

CTA terus memangkas alokasi ekuitasnya secara keseluruhan, mencapai tingkat persentil ke-4 dalam sejarah yang ekstrem

Dana ekuitas ($3,4 miliar) mengalami arus keluar selama empat minggu berturut-turut yang dipimpin oleh penarikan dana ekuitas pasar negara berkembang (data hingga Rabu). Dana obligasi ($2,2 miliar) menarik arus masuk selama empat minggu berturut-turut. Arus masuk dana pasar uang ($64,2 miliar) meningkat, terutama di Amerika Serikat ($66,2 miliar)

Menurut data berjangka CFTC (per Selasa), posisi net long di saham AS turun, posisi net long di S&P 500 dan Nasdaq 100 menurun, dan posisi net short di Russell 2000 menurun selama empat minggu berturut-turut. Posisi short net pada dolar AS menurun. Posisi net long minyak turun sedikit. Posisi net long pada emas meningkat.

Kekurangan obligasi telah terakumulasi kembali (tetapi imbal hasil pasar baru mulai turun tajam pada hari Rabu):

Posisi net short spekulatif Bitcoin CME telah sedikit menurun, seperti yang ditunjukkan oleh garis hijau pada gambar di bawah. Kecuali minggu lalu, posisi net short spekulatif telah meningkat dalam tiga minggu sebelumnya, meskipun harga BTC meningkat tajam:

suasana hati

Indikator selera risiko internal Goldman Sachs melonjak, dengan ekspektasi kebijakan moneter dan ekspektasi pertumbuhan global keduanya meningkat, latar belakang serupa dengan apa yang kita lihat di awal musim panas:

Indikator Bank of America Bull & Bear Index turun menjadi 1,4 minggu lalu, level terendah sejak November 2022, mengeluarkan sinyal "beli" terbalik untuk minggu ketiga berturut-turut. Secara historis, dalam 12 minggu setelah pemicunya, pasar saham rata-rata naik sebesar 6%.

Survei sentimen AAII dan pasar jarang melihat deviasi yang besar, dan rasio bearish telah meningkat ke level tertinggi tahun ini, 43.18-50.28%:

Indeks Ketakutan dan Keserakahan CNN melonjak ke atas 40, masih di bawah netral:

Outlook untuk minggu ini

Sejak kami memperkirakan pasar saham AS akan mengalami rebound berdasarkan data posisi dan sentimen pada minggu lalu, pasar telah mengalami short cover yang radikal sebagai respons terhadap perubahan fundamental dan ekspektasi kebijakan, serta menaikkan target yang sebelumnya oversold. Sentimen ini diperkirakan akan terus berlanjut untuk beberapa waktu. Setidaknya diperkirakan tidak akan terjadi pembalikan minggu ini (tidak ada peristiwa besar). Namun, jika dilihat dari tren umum yang melampaui batas pasar suku bunga dan perlambatan ekonomi, batas atas putaran rebound ini tidaklah tinggi.

Laporan sejarah kami:

https://ld-capital.medium.com/