DeFi Institusional dapat menjadi paradigma baru yang dapat dimanfaatkan bank untuk inovasi produk, model harga baru, dan efisiensi operasional.

Lembaga jasa keuangan dan bank semakin terlibat dengan Web3 sejak tahun 2020. Hal ini juga berlaku dalam keuangan terdesentralisasi institusional (DeFi), karena beberapa kasus penggunaan potensial telah muncul yang dapat memicu gelombang inovasi baru dalam organisasi ini.

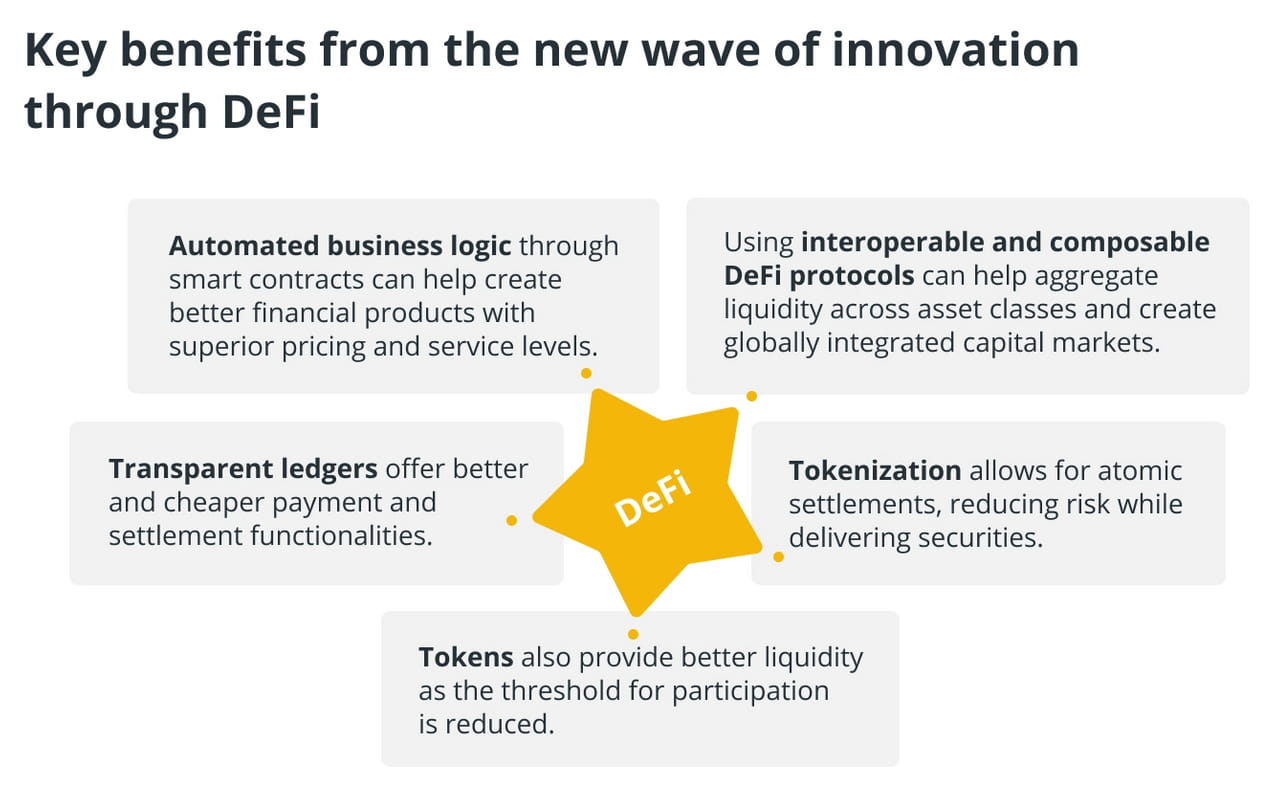

DeFi institusional tidak merujuk pada investasi institusional yang terus berkembang dalam protokol DeFi dan aplikasi terdesentralisasi (DApps), tetapi lebih kepada institusi besar yang menggunakan protokol DeFi untuk membuat token aset dunia nyata dengan kepatuhan regulasi dan kontrol tingkat institusional demi perlindungan konsumen. Pertanyaan umum yang muncul adalah: Manfaat apa yang ditawarkan DeFi selain perbankan digital?

Tidak lama yang lalu, perbankan adalah usaha fisik di mana transaksi berbasis kertas dan interaksi berlangsung melalui jaringan bank. Digitalisasi menambahkan efisiensi dengan mengotomatisasi layanan dan mengurangi beban pada cabang bank. Inovasi yang dipimpin oleh fintech memungkinkan interaksi pelanggan yang mulus dengan sangat sedikit titik sentuh fisik.

Digitalisasi bank masih berarti bahwa informasi didistribusikan, menciptakan overhead rekonsiliasi. Sementara transaksi dilaksanakan melalui jaringan digital, pembukuan masih harus dilakukan secara terpisah. DeFi akan membawa pelaksanaan transaksi dan pembukuan ke dalam jaringan yang sama. Itulah keuntungan yang diberikan DeFi dibandingkan digitalisasi vanilla biasa.

Sementara bank memahami peluang yang ada di depan dengan DeFi institusional, ada beberapa rintangan yang harus diatasi sebelum manfaat dapat direalisasikan secara skala besar.

Pada tahun 2019 saja, bank menghabiskan lebih dari $270 Miliar per tahun untuk mematuhi kewajiban regulasi terhadap penyediaan layanan keuangan arus utama. Bank dan perusahaan layanan keuangan harus bekerja sama dengan regulator dan perlu mendapatkan beberapa kontrol untuk memanfaatkan DeFi institusional.

Kepatuhan regulasi untuk DeFi institusional

Bank melalui tingkat ketelitian yang tinggi sebelum menawarkan produk dan layanan mereka kepada konsumen. Mereka diperiksa untuk kelayakan melalui skenario stres, tetapi yang lebih penting, juga diperiksa untuk masalah perilaku. Misalnya, produk pinjaman diperiksa untuk penjualan yang salah kepada pelanggan jika suku bunga sangat tinggi.

Di dunia DeFi saat ini, ada produk yang tidak akan bertahan dengan tingkat ketelitian bank yang biasa. Beberapa platform DeFi menawarkan hasil persentase tahunan tiga dan empat digit kepada penyedia likuiditas mereka, yang tidak terdengar di layanan keuangan arus utama.

Dunia DeFi juga menderita dari kurangnya tata kelola perusahaan. Dunia yang ter-tokenisasi menyerahkan tata kelola kepada pemegang tokennya. Sementara sebagian besar ekosistem DeFi memiliki tingkat sentralisasi yang tinggi melalui kepemilikan token yang tidak merata, mereka sering kali masih kurang memiliki tata kelola perusahaan yang memadai.

Area fokus kunci lainnya untuk kepatuhan regulasi adalah ketika produk diluncurkan di on-chain. Dalam lingkungan saat ini, penerbitan obligasi melalui persetujuan regulasi tergantung pada struktur obligasi tersebut. Namun, jika penerbitan obligasi dilakukan di DeFi, tidak ada kerangka regulasi yang dapat diandalkan atau mengontrol proses tersebut.

Bank harus bekerja sama satu sama lain dan dengan regulator untuk mendorong inovasi produk dan kerangka regulasi di sekitar produk DeFi institusional asli.

Kerangka hukum untuk kontrak pintar

Kontrak pintar adalah aspek penting dari DeFi. Mereka menawarkan kemampuan untuk secara programatis memicu dan menyelesaikan transaksi. Namun, mereka masih merupakan teknologi yang baru lahir, dan penegakan hukum dari transaksi yang dipicu oleh kontrak pintar tidak jelas di banyak yurisdiksi dan situasi.

Ada kantong pedoman dari berbagai badan regulasi dan hukum di seluruh dunia. Misalnya, negara bagian Nevada di Amerika Serikat telah menjadikan kontrak pintar dapat ditegakkan secara hukum, tetapi perlu ada kerangka hukum yang lebih luas yang disepakati oleh negara-negara agar layanan keuangan yang bergantung pada uang terprogram dapat memiliki landasan hukum yang kokoh.

Privasi data

Aplikasi DeFi tidak hanya bangga tetapi juga mengandalkan transparansi transaksi on-chain. Ekosistem yang lebih luas telah menggunakan fitur ini secara efektif dalam memahami perilaku pasar. Misalnya, aktivitas paus secara teratur dilacak oleh aplikasi untuk menilai sentimen pasar.

Model seperti pembuatan pasar otomatis (AMM) telah muncul di dalam DeFi berkat transparansi on-chain. Protokol DeFi mampu menghitung harga aset berdasarkan data penawaran dan permintaan waktu nyata. DeFi institusional berusaha untuk mengambil inspirasi dari model-model ini.

Namun, peserta pasar modal konvensional mengandalkan privasi transaksi. Pialang bertindak sebagai perwakilan bagi institusi yang ingin menempatkan pesanan pasar besar. Meskipun pasar melihat transaksi besar terjadi, tidak mungkin bagi mereka untuk menemukan institusi yang berada di balik transaksi tersebut.

DeFi institusional perlu menemukan titik tengah yang baik antara dunia DeFi yang transparan dan pasar modal tradisional yang dimediasi untuk menciptakan privasi. Di masa lalu, bank telah menguji DeFi menggunakan blockchain berizin yang hanya memungkinkan peserta tertentu untuk menggunakan rantai tersebut.

Namun, baru-baru ini, peserta institusional lebih terbuka untuk mencoba blockchain tanpa izin seperti kolaborasi JPMorgan dengan Polygon. Namun, masih harus dilihat bagaimana mereka akan mencapai tingkat privasi transaksi yang diperlukan sambil menyediakan algoritme dengan informasi on-chain agar AMM dapat terjadi secara efektif.

Kontrol AML/KYC

Terakhir tetapi tidak kalah pentingnya, bank dan perusahaan layanan keuangan mengandalkan kontrol Anti-Pencucian Uang (AML) dan Kenali Pelanggan Anda (KYC) yang kuat. Sekitar 10%-15% dari tenaga kerja di bank memastikan bahwa standar kepatuhan dan risiko dapat memenuhi ketelitian regulasi.

Di sisi spektrum lainnya, laporan Chainalysis terbaru menyoroti bahwa pada awal 2022, hampir $10 miliar cryptocurrency dipegang oleh alamat ilegal. Menurut laporan tersebut, hampir $8,6 miliar cryptocurrency dicuci oleh penjahat siber pada tahun 2021.

Sekali lagi, ada titik tengah yang perlu diidentifikasi di mana peserta DeFi institusional mengenali diri mereka melalui proses KYC yang kuat. Untuk menggunakan layanan DeFi yang ditawarkan oleh institusi, pengguna juga harus mematuhi kontrol AML dan analitik on-chain yang diwajibkan oleh institusi.

Pertimbangan lain

Ini bukan daftar lengkap dari kemampuan yang harus dimiliki institusi untuk mengeksplorasi DeFi secara efektif. Ada aspek lain seperti menyelaraskan standar di seluruh bank, yurisdiksi, dan kelas aset. DeFi institusional hanya dapat berfungsi jika banyak institusi datang ke meja secara terencana.

Dompet penyimpanan mandiri dengan sedikit gesekan harus ada. Agar DeFi institusional dapat menjadi arus utama, pengalaman pengguna harus mulus. Dompet seperti ZenGo sudah mengonversi pengguna tanpa perlu menggunakan kunci pribadi. Ini harus menjadi norma agar DeFi institusional dapat menjadi arus utama.

Interoperabilitas on-chain dan off-chain harus ada karena pengenalan institusi ke infrastruktur perbankan global dapat memakan waktu bertahun-tahun. Bank juga harus terbuka untuk dialog ketika mereka menggunakan berbagai rantai dan teknologi kriptografi yang perlu saling berkomunikasi untuk mencapai infrastruktur pasar yang terintegrasi.

Dua dekade ke depan akan menjadi menarik karena pasar modal yang terkontrol, diatur, dan dimediasi berusaha untuk memanfaatkan “wild west” DeFi. Bagaimana bank dan lembaga keuangan bekerja sama dan dengan regulator secara global akan menentukan apakah DeFi institusional dapat menjadi titik tengah utopis yang menggabungkan yang terbaik dari kedua dunia.