Penulis: Grace Deng, peneliti di SevenX Ventures Diterjemahkan oleh: Golden Finance xiaozou

Perdebatan seputar risiko sentralisasi Lido telah mencapai titik didih. Selain berfokus pada risiko, kita juga harus memperhatikan upaya terkait dan solusi potensial yang sedang dijajaki. Artikel ini akan mengungkap gambaran lengkap masalah sentralisasi ini.

1. Masalah sentralisasi

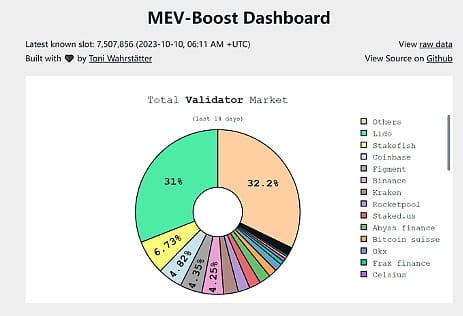

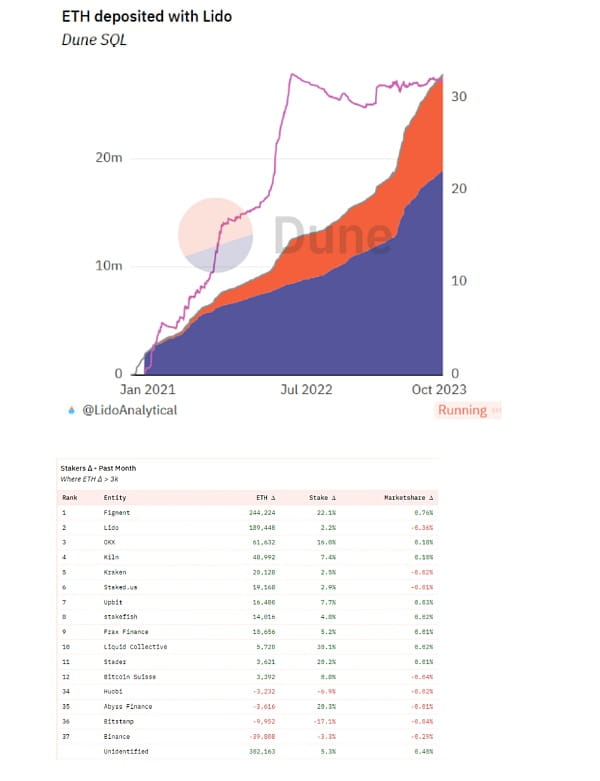

Pangsa pasar Lido mencakup hampir sepertiga dari seluruh ETH yang dipertaruhkan. Kekhawatiran berpusat pada serangan tata kelola, dan pertumbuhan Lido yang berkelanjutan dapat menyebabkan dominasi stETH yang berlebihan (bahkan mungkin lebih dominan daripada tidak mempertaruhkan ETH).

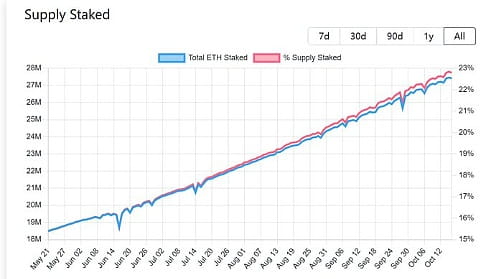

Catatan: Pasokan ETH saat ini yang dipertaruhkan sekitar 23%.

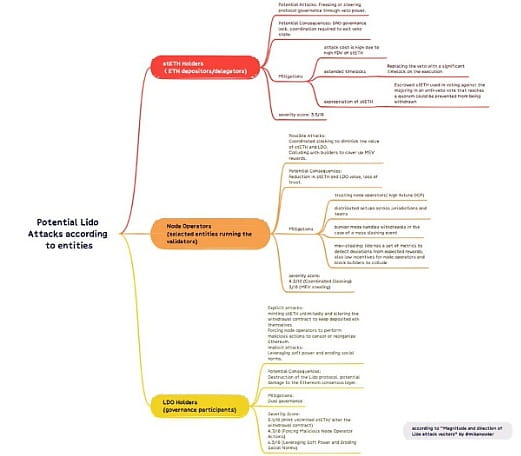

Misalnya, pemegang LDO (100 dompet teratas mengendalikan sekitar 95% LDO) dapat mencetak stETH tanpa batas atau mengubah kontrak penarikan dan berkolusi dengan orang lain untuk menyimpan simpanan ETH mereka sendiri. mikeneuder.eth menerbitkan artikel yang menganalisis semua potensi risiko, dampak, dan solusi.

Pemegang stETH dapat menyalahgunakan hak veto mereka (yang belum dimulai) untuk memblokir proses pemerintah. Operator node dapat berkolusi untuk menyebabkan pemotongan, sehingga merugikan nilai stETH. Pemegang LDO dapat berpartisipasi dalam serangan pemerintah yang disebutkan di atas atau menggunakan kekuatan lunak mereka untuk mengikis norma-norma sosial.

2. Sisi lain LDO

Solusi kasar yang umum adalah pembatasan diri, di mana seseorang secara terbuka berkomitmen untuk tidak mengoperasikan lebih dari persentase validator tertentu, baik melalui paksaan atau dengan menaikkan biaya. Hasilnya adalah: 99,81% LDO memberikan suara menentang, dan hanya 8% LDO yang memberikan suara mendukung.

Kita tidak dapat menyederhanakan masalah sentralisasi protokol terdesentralisasi; di sisi lain, ada banyak faktor lain yang perlu dipertimbangkan. Memberlakukan pembatasan pada satu solusi LS kemungkinan akan menciptakan situasi yang didominasi pertukaran, yang bahkan lebih buruk. Kenapa kamu berkata demikian? Hal ini dikarenakan: Karena efek jaringan dan efek merek yang kuat, pasar LST kemungkinan besar akan menjadi pasar yang hanya dimenangkan oleh satu pihak. RPL dan solusi terdesentralisasi lainnya mungkin mengalami kesulitan dalam peningkatan skala dengan cepat.

Data terbaru dapat menjadi referensi yang baik: di masa lalu, tingkat pertumbuhan pengumuman Lido yang menembus 1 juta ETH telah turun secara signifikan, tetapi dana baru telah mengalir ke bursa terpusat dan kumpulan staking alih-alih LSP terdesentralisasi lainnya (bulan lalu Satu-satunya yang sudah menembus 3.000 ETH adalah lido dan frax).

3. Kita berada di jalur yang benar

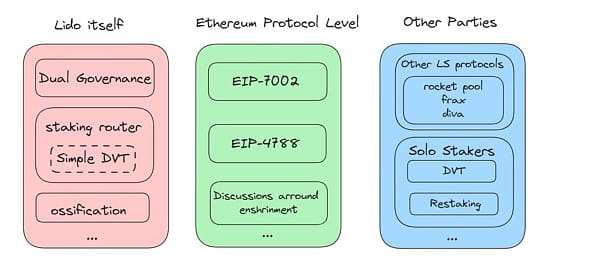

Meskipun membatasi diri mungkin bukan ide yang baik, bukan berarti kita tidak boleh melakukan apa pun. Untungnya, semuanya sekarang bergerak ke arah yang benar, dengan banyak solusi yang diusulkan oleh Lido, Ethereum, dan lainnya.

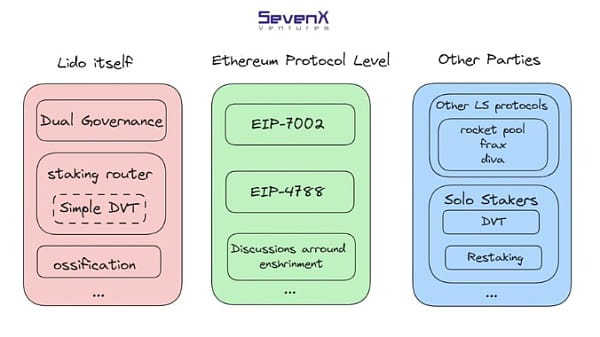

(1) Kerangka tata kelola ganda Lido

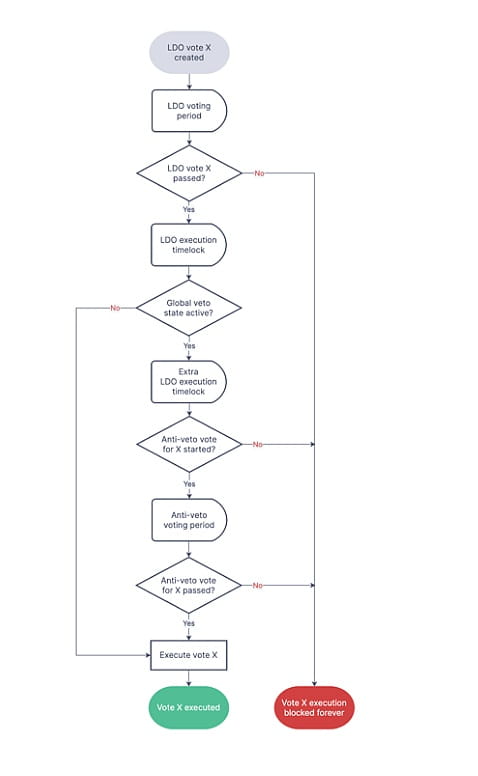

Skozin.eth menunjukkan bahwa alasan mendasar mengapa tata kelola Lido memperkenalkan risiko tambahan adalah PAP antara pemangku kepentingan (delegator) dan pemegang LDO (agen). Lido mengusulkan kerangka tata kelola ganda untuk menyelesaikan konflik ini.

Tata kelola ganda menambahkan kunci waktu setelah pemungutan suara dan sebelum eksekusi, sehingga pemegang stETH memiliki hak untuk memveto keputusan, mentransisikan tata kelola ke status yang belum dieksekusi kecuali veto tersebut kemudian dicabut secara khusus. Pemegang stETH akan memiliki hak untuk menangguhkan eksekusi.

Rincian lebih lanjut masih dalam pembahasan, seperti apakah Lido harus melibatkan lebih banyak pihak yang berkepentingan dalam tata kelola, seperti operator node dan pengguna Ethereum, serta mekanisme untuk mencegah kondisi “stagnasi” tata kelola. Pengenalan tata kelola ganda pasti akan mengurangi risiko tata kelola Lido.

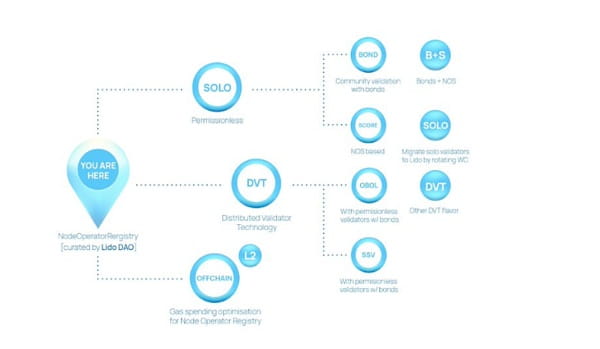

(2) Router staking Lido

Untuk mengurangi risiko bagi operator node, Lido terus menambahkan lebih banyak operator node, mengevaluasi keberagaman klien, distribusi geografis dan infrastruktur, serta pengalaman menjalankan validator dalam skala besar. Jumlah operator node Lido baru-baru ini bertambah menjadi 38.

Selain itu, Lido meningkatkan versi ke v2 pada bulan Mei dan meluncurkan Staking Router, arsitektur modular baru yang memungkinkan modul staking baru yang sewenang-wenang untuk ditambahkan dan dikelola. Saat ini hanya ada satu modul, tetapi nantinya akan ada lebih banyak lagi.

Ketika modul baru ditambahkan, modul tersebut menerima semua taruhan baru hingga batas maksimal tercapai. Batasan ini dapat ditingkatkan bila keandalannya terbukti. Dalam LT ini, router staking digerakkan oleh pasar, di mana modul mengekspresikan preferensi dan alokasi staking dioptimalkan berdasarkan metrik relevan.

Pemegang LDO akan bertanggung jawab untuk menentukan alokasi (batasan) untuk berbagai modul. Mereka juga perlu memantau kinerja dan menyeimbangkan risiko untuk menjaga fungibilitas stETH.

Proposal terbaru untuk router staking disebut “Simple DVT” dan menggunakan DVT (teknologi verifikasi terdistribusi) dari Obol Labs dan SSV Network: dinamakan “simple” karena modulnya akan dibatasi hingga 0,5% dari staking Lido. , dan karena pengujian DVT yang terbatas, rencana cakupan juga akan disertakan.

Meskipun batas modul dapat ditingkatkan di masa mendatang berdasarkan kinerja masing-masing kelompok, secara ekonomi tidak menguntungkan untuk menetapkan batas rendah pada awalnya. Oleh karena itu, pembagian biaya untuk modul ini akan menjadi 2%/8% dan bukan 5%/5%.

(3)EIP-7002 dan 4788

Pada tingkat protokol ETH, beberapa EIP yang akan datang dapat membantu menyederhanakan alur kerja dan meningkatkan keamanan protokol LS. EIP 4788 akan mengurangi risiko oracle.

EIP-7002 memungkinkan keluar yang dapat dipicu dengan kunci keluar, mengurangi risiko operasional bagi operator node. Namun, hal itu bergantung pada kemampuan pemegang stETH untuk secara efektif memveto keluarnya tindakan yang jahat (jika kerangka tata kelola ganda berlaku pada saat itu).

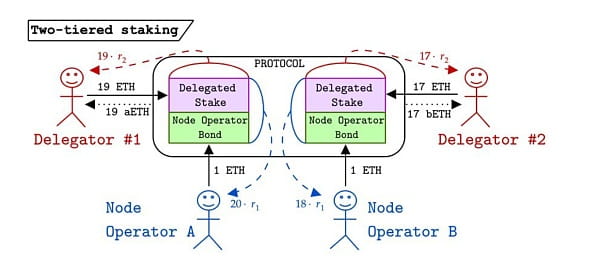

(4) Pengudusan

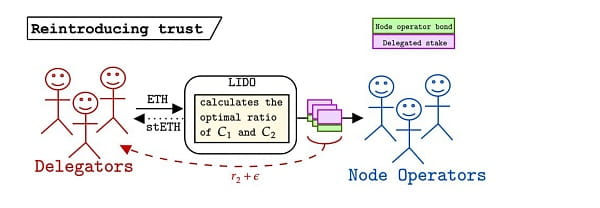

Artikel terbaru Vitalik membahas beberapa fitur dalam protokol Enshrine yang membuat LS kurang tersentralisasi. Dankrad mengusulkan mekanisme staking dua tingkat yang mirip dengan RPL: hanya ETH yang staking oleh operator node yang dapat dipotong, dan jumlah LST yang terbatas dapat diterbitkan.

Pemegang ETH menerima suku bunga bebas risiko pada ETH yang mereka delegasikan dan dapat secara fleksibel mengganti operator node tanpa waktu tunggu. Karena semua LST bebas risiko berdasarkan desain protokol, delegator hanya akan mengevaluasi operator node berdasarkan pendapatan dan utilitas token.

Melihat manfaat dan utilitasnya, karena LST memiliki keamanan dan r2 yang sama dalam protokol, idealnya protokol DeFi hilir akan menerima lebih banyak LST, menggantikan pasar pemenang-ambil-semua dengan pasar oligopoli.

Namun, operator node dapat memilih untuk mengorbankan keuntungan (r1- ε) untuk menarik lebih banyak pemangku kepentingan. Delegator dapat memilih untuk mendelegasikan kepada operator node di luar protokol untuk memperoleh pengembalian yang lebih tinggi (r2+ ε) dengan risiko yang lebih tinggi. Akibatnya, mekanisme LS dalam protokol tidak lagi digunakan, sehingga kepercayaan kembali disuntikkan ke dalam sistem.

Mekanisme staking dua tingkat masih dalam tahap awal, dengan beberapa masalah yang belum terselesaikan: menentukan nilai optimal untuk r1 dan r2; dampak potensial dari penerapan LST bebas risiko dan mencapai 100% staking ETH; kebutuhan untuk melakukan random pengambilan sampel komite untuk mencegah sentralisasi operator node.

(5) Protokol LS lainnya

Peningkatan Saturnus di masa mendatang pada Rocket Pool dapat memperluas LSP tanpa izin secara signifikan dan berpotensi mengurangi persyaratan pengikatan operator node secara eksponensial dengan menerapkan MetaPool yang menghubungkan validator dan menyesuaikan kalkulasi risiko (menyelesaikan dilema yang disebutkan sebelumnya).

frxETH v2 yang akan datang dari Frax Finance mendesentralisasikan validator dan menciptakan pasar pinjaman yang efisien, mencapai suku bunga dinamis yang ditentukan oleh kekuatan pasar dan pemanfaatan, dan meningkatkan efisiensi modal.

Diva = Liquidity Staking + DVT + Mekanisme Kriptoekonomi yang memungkinkan pengoperasian node hanya dengan 1 ETH. Diva saat ini berada dalam tahap “pra-rilis”, di mana peserta dapat mempertaruhkan ETH atau stETH mereka untuk menerima hadiah token DIVA.

(6) Pemberi Gadai Independen

Kita dapat berharap bahwa dengan penerapan protokol re-staking dan protokol DVT, jumlah staker independen akan meningkat di masa mendatang. Protokol restaking seperti EigenLayer berpotensi meningkatkan laba bagi staker independen dan membuat pengelolaan node dari rumah lebih menarik.

Solusi DVT seperti Obol Network dan SSV Network dapat menurunkan hambatan teknis dan ekonomi untuk masuk bagi para pelaku usaha rumahan. Peluncurannya juga akan membantu meningkatkan desentralisasi dan mengurangi risiko operasional untuk protokol LS seperti Lido dan Rocket Pool.

Izzy mengemukakan poin menarik: dengan menggabungkan hambatan masuk rendah yang dicapai oleh DVT dengan makro yang lebih baik (harga ETH yang lebih tinggi), jumlah operator independen dapat meningkat secara signifikan. Selain itu, solusi DVT membantu mengurangi risiko operasional. Meski risiko ini jarang terjadi, bukan berarti tidak mungkin.