Indikator penilaian seperti rasio harga terhadap pendapatan dan rasio harga terhadap penjualan tidak berlaku untuk token rantai publik (L1) yang mendasarinya. Nilai perusahaan adalah diskon arus kas masa depan, sedangkan nilai blockchain berasal dari berapa banyak ekonomi (transaksi) aktivitas yang didukung oleh pemegang token, daripada proporsi biaya bahan bakar dari aktivitas perdagangan yang diambil oleh platform sebagai "keuntungan".

Juga tidak masuk akal untuk menggunakan model arus kas yang didiskontokan (DCF) untuk menilai token rantai publik karena arus kas masa depan perusahaan dan harga sahamnya berada dalam mata uang yang sama, seperti dolar AS. Namun arus kas masa depan Solana dan Ethereum ada dalam SOL dan ETH, bukan dolar. Oleh karena itu, perlu dibuat asumsi mengenai nilai tukar untuk setiap periode masa depan untuk menghasilkan penilaian DCF dalam mata uang USD.

Namun, ide ini pertama-tama memerlukan penghitungan nilai tukar USD/SOL di masa depan. Tascha Che percaya bahwa token yang mendasari (L1) harus dinilai sebagai mata uang “negara mata uang kripto.”

Semakin besar platform blockchain, semakin menyerupai ekonomi berdaulat. Token aslinya adalah mata uang riil. Model nilai tukar mata uang lebih berguna daripada model saham ketika menilai token L1.

Menggambar model kuantitas mata uang untuk menilai nilai tukar token,

Rumusnya adalah: Jumlah Uang Beredar (M) · Perputaran Uang (V) = Harga (P) · PDB Riil (Y)

Asumsikan negara A = Amerika Serikat, negara B = Ethereum,

Nilai tukar ETH terhadap dolar AS akan terapresiasi jika: PDB Ethereum (Y_ETH) tumbuh lebih cepat dibandingkan PDB AS (Y_US); jumlah uang beredar AS (M_US) tumbuh lebih cepat dibandingkan jumlah uang beredar Ethereum (M_ETH); tumbuh lebih cepat dari kecepatan mata uang ETH (V_ETH);

Ambil contoh jumlah uang beredar. Sejak tahun 2020, neraca Federal Reserve telah berkembang secara besar-besaran, sebagaimana dibuktikan dengan kenaikan tajam harga ETH dalam dolar.

Demikian pula, harus ada hubungan satu-ke-satu antara tingkat pertumbuhan PDB Ethereum (total output ekonomi Ethereum) dan harga ETH. Meskipun tidak ada biro statistik yang mengumpulkan "PDB" untuk "Negara Ethereum", pertumbuhan PDB dapat disimpulkan secara tidak langsung dari tingkat pertumbuhan transaksi, dompet, dan total nilai terkunci (TVL). Pertumbuhan dompet dapat dianggap sebagai peningkatan “populasi pekerja” di suatu negara, dan pertumbuhan TVL mencerminkan pertumbuhan sektor keuangan dalam perekonomian.

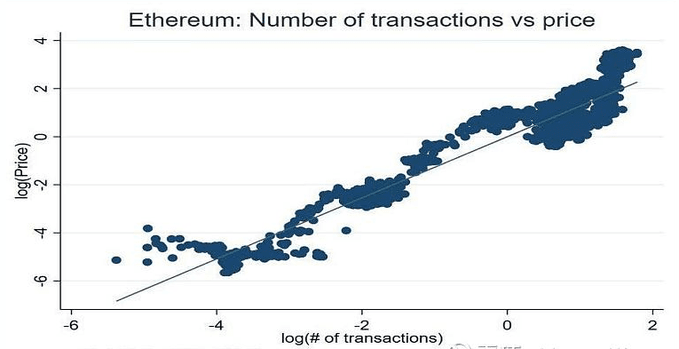

Data empiris menegaskan hubungan antara variabel-variabel ini dan nilai tukar token/USD. Terdapat korelasi yang hampir linier antara pertumbuhan volume transaksi dan pertumbuhan harga ETH sebesar 10% berarti kenaikan harga rata-rata sebesar 13%.

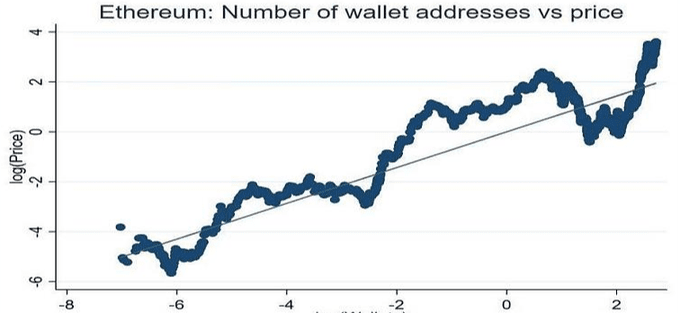

Demikian pula, peningkatan jumlah total dompet sebesar 10% berarti kenaikan harga rata-rata sebesar 7%:

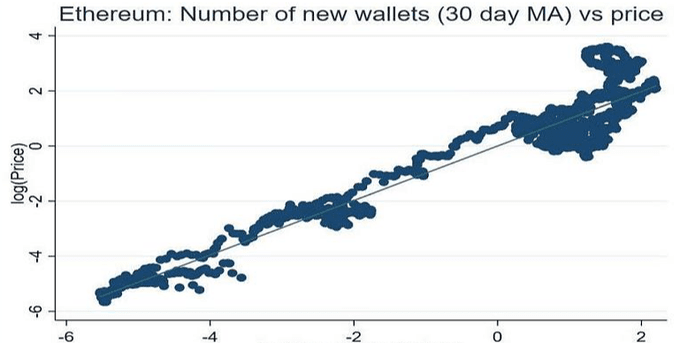

Yang menakjubkan adalah percepatan pertumbuhan dompet (yaitu tingkat pertumbuhan dompet baru) memiliki hubungan hampir 1:1 dengan pertumbuhan harga ETH:

Pengembangan perangkat lunak di dunia virtual seperti konstruksi di ekonomi riil—indikator utama pertumbuhan PDB, aktivitas pengembang di platform L1 adalah prediktor yang lebih baik untuk ekspansi ekonomi yang akan datang dibandingkan transaksi atau dompet.

Saat menelusuri "ethereum" dan "solana" di Github pada Mei 2021, hasil repo yang dikembalikan oleh yang pertama adalah 65 kali lipat dari yang terakhir.

Pada bulan Oktober, angka kelipatannya telah menyusut menjadi 17x—korelasi positif dengan pesatnya pertumbuhan “Negeri Solana.”

Untuk mata uang digital, model nilai tukar mata uang di atas tidak memperhitungkan variabel kunci lainnya: stabilitas arus kas platform blockchain, yang sangat penting untuk stabilitas token L1.

Bukan suatu kebetulan jika pemerintah menjadi penerbit mata uang yang monopoli.

Ada banyak mata uang swasta dalam sejarah, namun mata uang tersebut tidak bertahan lama dan selalu digantikan oleh mata uang pemerintah. Di antara banyak masalah mata uang swasta, kurangnya “fondasi fiskal” adalah masalah yang paling serius. Pemerintah dapat melindungi nilai mata uang mereka melalui pajak, yang merupakan pendapatan yang paling stabil dan terjamin.

Bahkan jika mata uang fiat “tidak didukung”, pemerintah dapat mengumpulkan sumber daya melalui perpajakan dan menggunakan sumber daya tersebut untuk membeli/menjual mata uangnya guna mempertahankan nilainya, yang memberikan keyakinan kepada pemegang mata uang bahwa mata uang non-pemerintah tidak dapat melakukannya. Tapi segalanya berbeda sekarang.

Dengan biaya transaksi yang dimasukkan ke dalam setiap aktivitas ekonomi di platform dan digunakan untuk pembakaran token atau hadiah staking, mata uang “negara blockchain” mendapatkan dukungan fiskal yang serupa dengan mata uang pemerintah.

Meskipun arus kas ini tidak menentukan harga token, namun membantu menjaga nilai tukar tetap stabil dalam jangka panjang. Namun yang paling penting bagi harga token adalah pertumbuhan PDB “negara” mata uang kripto tersebut.

Karena web3 masih dalam tahap primitif, ceritanya baru saja dimulai.