Sumber terjemahan: Messari

#celestia

Ringkasan

Celestia meluncurkan token TIA melalui airdrop 6% ke berbagai pengguna. Di pasar berjangka sebelum koin dibuat, koin tersebut diperdagangkan dengan penilaian lebih dari $2 miliar.

Jika kita mengasumsikan harga jual untuk jaringan L2 dan mengasumsikan pendapatan Celestia per MB sebesar $25, penilaian ini mengasumsikan sekitar 2x adopsi Ethereum dalam hal ketersediaan data.

Tantangan utama Celestia adalah meningkatkan pendapatan untuk membenarkan tingginya penilaian yang diperlukan untuk menarik sejumlah besar pelanggan masa depan.

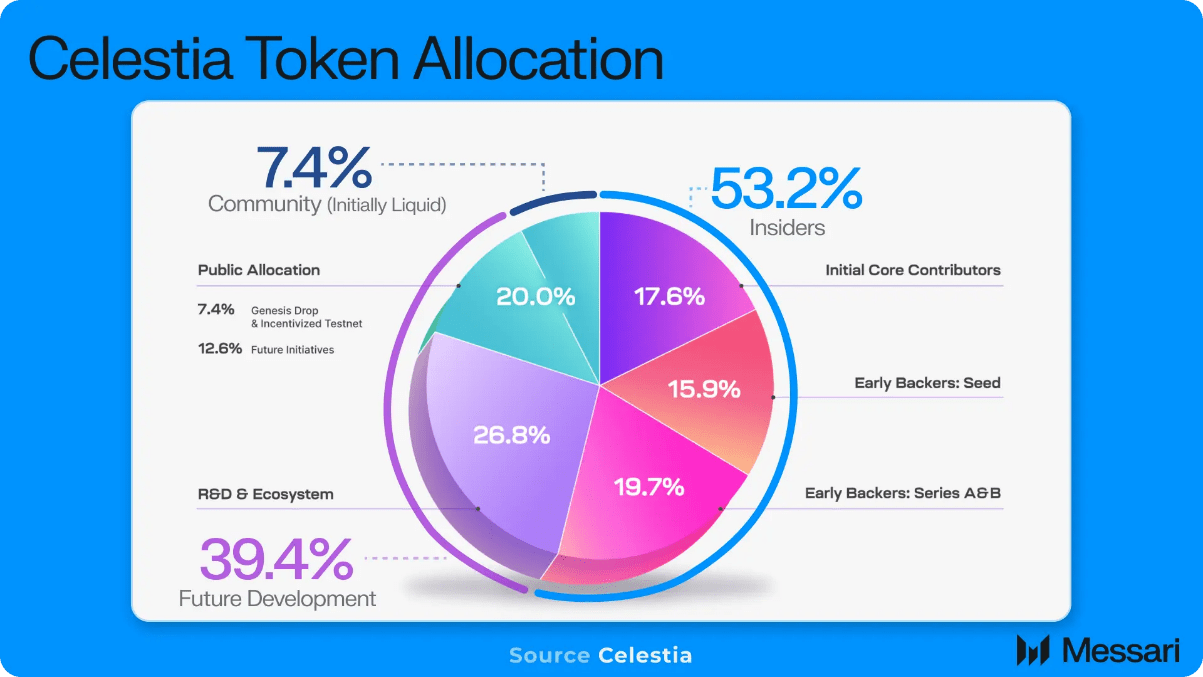

Protokol ketersediaan data Celestia baru-baru ini mengumumkan peluncuran token TIA dan menawarkan genesis airdrop sebesar 6% kepada pengembang, peneliti, pengguna rollup Ethereum, dan pengguna Cosmos. Pada pandangan pertama, airdrop itu sendiri tidak menarik, dengan lebih dari 576,000 alamat yang memenuhi syarat menerima jumlah rata-rata kurang dari $200, dengan asumsi penilaian terdilusi sepenuhnya yang tersirat dari pasar pra-masa depan token sebesar $2.75 miliar. Selain itu, sebagian besar pasokan token dialokasikan untuk orang dalam (investor, tim, dll.), yang semakin melanjutkan tren yang menjauh dari etos awal cryptocurrency yaitu kepemilikan komunitas penuh.

Meskipun mudah untuk mengkritik airdrop dan distribusi token, faktanya adalah bahwa pengembangan protokol, terutama protokol berteknologi tinggi dan berriset tinggi seperti Celestia, memerlukan pendanaan modal pra-produk yang signifikan, sama seperti perusahaan rintisan. Dan, dalam pasar yang kompetitif, modal membutuhkan insentif (seperti distribusi token) untuk membenarkan pendanaan suatu proyek. Selain itu, airdrop pengguna sangat minimal, karena dana yang tidak diklaim akan didistribusikan ulang sebagai tambahan terhadap potensi insentif di masa mendatang.

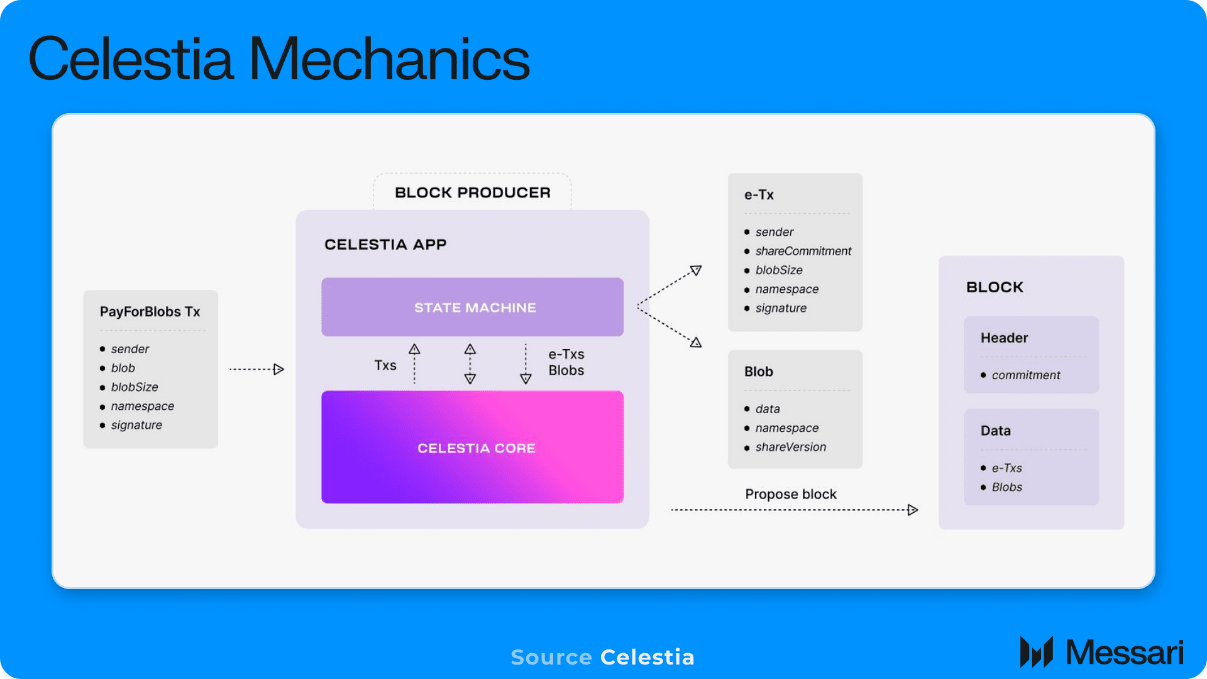

Jadi, dengan kerangka bisnis protokol dan token yang akan didaftarkan pada pertengahan Oktober, pertanyaan yang muncul adalah: berapa valuasi yang wajar? Celestia adalah protokol ketersediaan data (DA) yang menghasilkan uang dengan membayar biaya untuk menyimpan data transaksi, atau bukti, di jaringan.

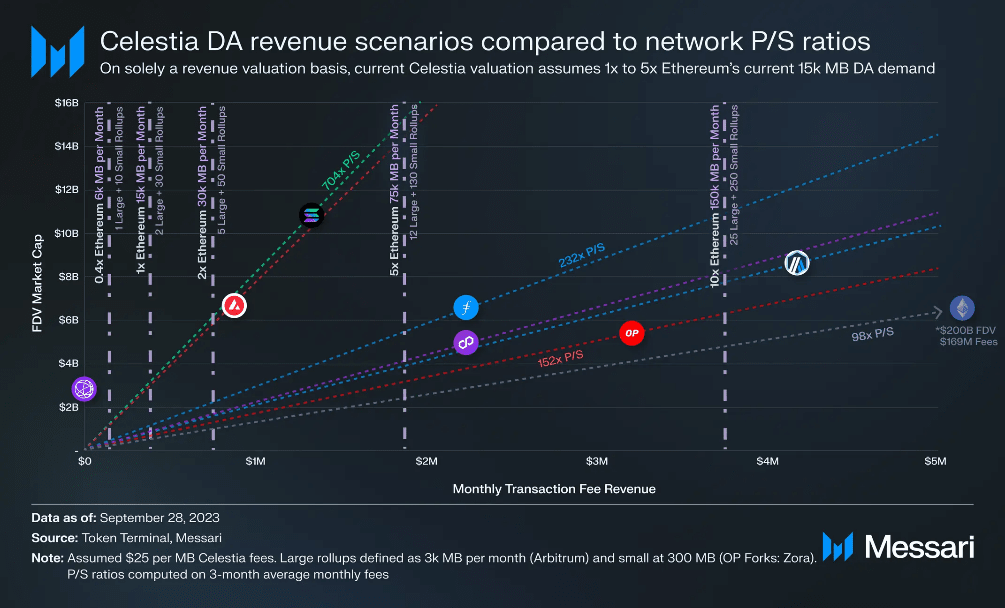

Saat ini, seluruh agregasi Ethereum menulis sekitar 15.000 MB data ke Ethereum per bulan, membayar rata-rata $700 per MB (dengan asumsi harga ETH $1.600). Setelah peluncuran EIP-4844, konsensus umum adalah bahwa biaya Ethereum DA akan turun sekitar 90% dengan menambahkan bidang penyimpanan data baru yang lebih murah yang disebut blob. Hal ini menetapkan batasan pada pendapatan DA per unit, karena tidak ada bisnis agregasi yang akan memilih membayar lebih untuk ekosistem yang kurang aman dan kurang likuid.

Untuk Celestia, perkiraan biaya penyimpanan per MB adalah sekitar $10-25 per MB berdasarkan perhitungan biaya gas dan FDV tersirat sebesar $2,75 miliar. Dengan menggunakan pendapatan unit yang lebih tinggi sebesar $25 per MB, kita dapat merencanakan berbagai skenario untuk adopsi rollup Celestia (pendapatan) berdasarkan kelipatan harga terhadap penjualan dari protokol jaringan baru lainnya dengan model bisnis serupa. Misalnya, strategi pertumbuhan Ethereum L2 adalah meminta rollup lain (L3) menulis data ke beberapa variasi jaringan mereka, yang meskipun tidak konsisten, serupa dengan model bisnis Celestia.

Garis vertikal mewakili berbagai tingkat adopsi Celestia dan dinyatakan sebagai kelipatan persyaratan data Ethereum agregat saat ini (15.000 MB adalah 1x Ethereum). Garis diagonal adalah berbagai rasio P/S untuk jaringan lain, dan titik potong garis vertikal adalah valuasi FDV tersirat Celestia pada rentang tingkat pendapatan dan kelipatan yang dipilih.

Seperti token L1 lainnya (dan pada tingkat yang lebih rendah token L2 dengan ekosistem L3), nilai token TIA berasal dari permintaan transaksi saat ini (pendapatan) dan semua permintaan transaksi yang diharapkan di masa mendatang. Semakin banyak token TIA diadopsi sebagai token Gas dalam Rollup yang dibangun di atasnya, selain pendapatan biaya DA khusus Celestia, semakin besar pula token tersebut akan menangkap nilai masa depan aktivitas ekonomi di seluruh ekosistem, sehingga membawa kisaran valuasi semakin dekat ke L1 baru lainnya seperti Solana.

Jika benar-benar mempertimbangkan skenario pendapatan DA yang diharapkan, dan dengan asumsi Celestia mengikuti kelipatan pasar-penjualan jaringan, Celestia perlu menarik ~2 - 10x permintaan ketersediaan data Ethereum saat ini sebesar 15.000 MB per bulan untuk membenarkan valuasi dalam kisaran utama saat ini. Munculnya L1 dan L2. Untuk memperjelasnya, 5x permintaan rollup Ethereum saat ini akan terlihat seperti 12 Arbitrum dan 130 OP Stack fork (seperti Zora Network), semuanya diterapkan di Celestia. Walaupun Celestia secara teoritis mengurangi biaya DA secara signifikan, sehingga membuat bisnis rollup yang sebelumnya tidak layak menjadi layak, sulit untuk melihat permintaan DA Ethereum 5x sebagai tujuan jangka pendek hingga menengah yang wajar, mengingat jumlah pengguna baru dan volume transaksi di luar pengembang yang dibutuhkan untuk membangun produk pada tingkat tersebut.

Nuansa

Dinamika target pelanggan semakin menantang skenario penilaian berbasis pendapatan. Bisnis keuangan seperti DeFi secara alami akan menyukai ekosistem Ethereum dengan keamanannya yang tinggi dan likuiditas yang besar. Lebih jauh lagi, karena pengguna keuangan, menurut definisi, memiliki dana di tangan dan alasan finansial untuk berdagang (dengan asumsi mendapat untung), mereka bersedia membayar sejumlah biaya wajar untuk perdagangan tersebut.

Hal ini tidak terjadi karena kasus penggunaan aplikasi lebih bergeser ke arah produk konsumen seperti jejaring sosial atau permainan, yang memiliki volume transaksi bernilai rendah yang tinggi. Persyaratan biaya transaksi yang lebih rendah berarti lebih sedikit pendapatan biaya transaksi yang harus dibagikan dengan lapisan DA.

Mengingat Celestia adalah alternatif berbiaya rendah hingga menengah untuk memenuhi kebutuhan Rollup DA, pelanggan awal Rollup secara alami adalah mereka yang mencari biaya unit transaksi yang lebih rendah, seperti aplikasi yang lebih berfokus pada konsumen atau aplikasi keuangan bernilai rendah.

Karena lapisan DA bertindak sebagai lapisan keamanan dasar untuk rollup teratas, nilai lapisan DA harus tumbuh sebanding dengan nilai agregat rollup terbesar dan aplikasi terkaitnya untuk mempertahankan tingkat keamanan yang memadai.

Hal ini menciptakan dikotomi antara kelompok pelanggan sasaran dan persyaratan penilaian (keselamatan) di tingkat DA. Agar lapisan DA memiliki pendapatan yang cukup untuk membenarkan penilaian dan tingkat keamanan yang tinggi, rollup harus membayar banyak untuk DA, tetapi pelanggan target secara alami ingin meminimalkan biaya DA agar unit ekonomi bisnis mereka dapat berjalan. Selain itu, meskipun penangkapan nilai oleh Rollup dan aplikasi terkait meningkat (dengan mengenakan biaya transaksi yang lebih tinggi), tidak ada dinamika pasar di pihak Celestia yang secara otomatis dapat menangkap lebih banyak pendapatan DA. Karena biaya DA merupakan fungsi dari jumlah agregat bersaing yang ingin menulis data, satu-satunya kekuatan yang mendorong pendapatan lebih tinggi bagi Celestia adalah lebih banyak agregat atau lebih banyak transaksi. Jika pasar tidak menuntut harga yang lebih tinggi, agregasi penangkapan nilai yang lebih tinggi tidak akan secara sukarela meningkatkan biaya DA, tetapi akan mempertahankan pendapatan itu sendiri.

Celestia dapat mengatasi tantangan penangkapan valuasi ini selama token TIA digunakan sebagai token Gas dalam rollup besar, yang memungkinkan valuasinya berskala dengan nilai ekonomi dalam rollup. Ada preseden untuk ini, karena Ethereum Rollup seperti Arbitrum dan Optimism menggunakan ETH sebagai token gas karena mayoritas kewajiban mereka adalah DA dan berdenominasi dalam ETH. Namun, dalam kasus Celestia, semakin banyak node ringan yang ditambahkan ke jaringan yang mendasarinya, semakin besar jumlah DA yang dapat disediakan, yang selanjutnya mengurangi biaya unit DA. Saat unit DA menjadi lebih murah, porsi DA dari setiap kewajiban agregat juga akan menurun, dan jika menurun hingga ke titik di mana DA bukan lagi kewajiban terbesar, hal itu akan membatasi nilai token DA yang didenominasi dalam gas.

Oleh karena itu, skalabilitas Celestia dan total batasan pasar yang dapat dialamatkan tidak dibatasi secara teknis tetapi secara ekonomi. Jika ekonomi bisnis Celestia membatasi valuasinya hingga $10 miliar, maka hanya Rollup yang memenuhi batas keamanan $10 miliar yang merupakan pelanggan yang layak.

Jadi meskipun Celestia merupakan teknologi yang mengagumkan, teknologi yang hebat belum tentu menghasilkan bisnis yang hebat. Tantangan utama bagi Celestia adalah menunjukkan apakah jaringan DA independen memiliki penangkapan nilai yang cukup untuk membenarkan posisi jangka panjangnya di pasar.