1. Saat-saat paling gelap

Selama Era Penemuan pada abad ke-18 dan ke-19, Inggris Raya, sebagai kerajaan "matahari tidak pernah terbenam", menggunakan pound Inggris untuk mengikat emas dan menjadikannya mata uang dunia, meluncurkan kolonisasi dunia selama hampir dua abad. Setelah dua perang dunia, karena belanja militer Inggris yang besar dan penggunaan emas untuk membeli senjata dari Amerika Serikat, pound dipisahkan dari emas. Saat ini, dolar AS berdiri di panggung sejarah dan menjadi mata uang global baru - sistem Bretton Woods. Hingga krisis dolar pada tahun 1970an, patokan dolar terhadap emas hanya sebatas nama saja, dan dolar terus terikat pada minyak.

Pada tahun 2020, epidemi COVID-19 merebak di seluruh dunia, dan harga minyak mentah berjangka pernah jatuh ke nilai negatif. Federal Reserve mengeluarkan uang dalam jumlah besar, dan Bitcoin berhasil melampaui nilai pasar sebesar US$1 triliun pada siklus 2020-2021, berdiri di panggung keuangan global sebagai aset alternatif arus utama yang sedang berkembang. Dan apakah hal ini juga akan mengawali penciptaan aset-aset baru yang terikat dengan dolar AS?

Pada bulan Agustus 2023, Fitch menurunkan peringkat AS menjadi "AA+" dari "AAA" karena perkiraan penurunan keuangan selama tiga tahun ke depan dan terulangnya negosiasi plafon utang pemerintah mengancam kemampuan pemerintah untuk memenuhi kewajiban utangnya. Jika krisis utang Amerika dan resesi pasar terjadi, maka hal ini pasti akan mengulangi kesalahan krisis ekonomi tahun 2008. Keruntuhan pasar dapat menyebabkan penurunan tajam dalam pasar saham, penurunan tajam nilai perusahaan, dan dampak negatif terhadap dalam dan luar negeri investor, dan menurunnya kepercayaan investor, yang menyebabkan resesi ekonomi dan krisis keuangan. Pasar terus terpuruk, dengan tiga indeks utama dan indeks saham global semuanya turun tajam.

Resesi pasar domestik di Amerika Serikat tidak hanya akan memicu krisis bagi perbankan dan lembaga keuangan, namun masalah utang Amerika akan meluas menjadi kekhawatiran global, karena kesehatan perekonomian Amerika mempunyai dampak penting terhadap perekonomian global. Hal ini mengakibatkan ketidakstabilan pasar dan penghindaran risiko investor. Bank mungkin menghadapi masalah likuiditas dan investor mungkin menjual asetnya, sehingga memperburuk ketidakstabilan dalam sistem keuangan. Tidak hanya menjual metode investasi yang sangat likuid seperti saham, tetapi juga memilih tatanan keuangan multi-polar yang ditandai dengan diversifikasi lindung nilai mata uang, emas, minyak mentah, mata uang digital, dan komoditas.

Namun untuk pasar mata uang digital, polanya harus menurun terlebih dahulu, lalu naik! Pertama-tama, pasar mata uang digital bukanlah pasar keuangan murni. Hal ini tidak sepenuhnya bergantung pada situasi ekonomi dan tatanan pasar keuangan suatu negara. Jika pasar keuangan global ambruk, mata uang digital pasti akan mengalami penurunan tajam mengikuti pasar saham AS. Namun setelah pasar saham AS jatuh, investor akan menyadari bahwa mata uang digital memiliki sifat penghindaran risiko dan pelestarian aset. Oleh karena itu, mereka pasti akan mendapat dukungan dari investor dan orang-orang di Amerika Serikat dan bahkan di seluruh dunia, dan beberapa mata uang digital yang stabil pasti akan mendapat pengakuan nilai yang besar.

Saat paling gelap. Seperti yang kita ketahui bersama, mata uang digital terenkripsi telah anjlok drastis pada tahun 2022, dengan aset digital arus utama seperti Bitcoin dan Ethereum anjlok lebih dari 70%. Bursa arus utama, lembaga manajemen aset, rantai publik, dan platform pinjaman telah bangkrut atau mengalami badai petir. Meskipun akan stabil dan pulih pada tahun 2023, cakupannya akan sangat terbatas, dan likuiditas pasar akan semakin menyusut. Di bawah likuiditas pasar yang sangat buruk, peristiwa likuidasi "818" terjadi (jumlahnya melebihi volume likuidasi peristiwa FTX). Dapat dikatakan bahwa lingkaran mata uang telah memasuki momen tergelapnya.

kegelapan sebelum fajar. Sebelum pasar bullish yang sebenarnya terjadi, pasar selalu mengalami periode penurunan, penurunan, dan volatilitas yang panjang. Hal ini berlaku untuk pasar keuangan tradisional, dan juga berlaku untuk mata uang digital terenkripsi. Dan periode ini juga merupakan tahap yang sangat sulit. Namun fajar telah tiba, dan matahari terbit pasti akan membawa bunga-bunga bermekaran:

1. Peristiwa halving Bitcoin pada tahun 2024 akan mengawali putaran pasar bullish berikutnya;

2. Pasti akan terjadi penurunan tajam sebelum terjadinya pasar bullish yang besar, dan alasan utamanya disebabkan oleh pasar keuangan tradisional (krisis utang, kebangkrutan perusahaan);

3. Setelah krisis, pasar bullish benar-benar dimulai;

4. Titik tertinggi Bitcoin berikutnya adalah sekitar $120.000.

2. Siapa yang mengatur naik turunnya? Tinjauan pasar terhadap halving Bitcoin

Pada tanggal 22 Mei 2010, Laszlo Hanyecz, seorang programmer dari Florida, AS, berhasil menukarkan 10.000 Bitcoin untuk 2 pizza - pizza termahal dalam sejarah.

2.1 Mekanisme pembuatan blok Bitcoin

Blockchain dapat dianggap sebagai buku besar yang terdistribusi. Setiap blok adalah halaman akun, yang mencatat catatan transaksi nyata. Buku besar blockchain tidak dikelola oleh node pusat seperti bank, namun dicadangkan oleh semua pengguna PC (yaitu node), dan setiap pengguna menyimpan semua catatan transaksi.

Catatan transaksi mencatat aliran uang. Bitcoin/bitcoin adalah uang asli yang dapat digunakan untuk transaksi di blockchain ini, dengan jumlah total 21 juta. Ia hanya memiliki satu saluran penerbitan, yaitu kepada orang yang membuat blok/. halaman akun. penghargaan. Di blockchain Bitcoin, semua catatan transaksi kira-kira setiap 10 menit memerlukan seseorang untuk membuat halaman akun dan secara permanen menyimpan halaman akun tersebut di satu-satunya buku besar global Bitcoin. Selain menerima hadiah blok, pembuat juga dapat menerima biaya transaksi untuk semua transaksi di halaman akun yang dibuat. Ini adalah pembuatan blok, yang juga dikenal sebagai penambangan.

2.2 Apa itu Halving Bitcoin

Ketika blockchain Bitcoin lahir pada tahun 2009, hadiah untuk membuat satu blok adalah 50 BTC, dan hadiah tersebut secara otomatis dibagi dua setiap 210,000 blok. Setiap blok tahun 2016 (sekitar dua minggu), sistem akan menyesuaikan tingkat kesulitan penambangan berdasarkan waktu pembuatan blok pada siklus sebelumnya, sehingga waktu pembuatan blok stabil sekitar 10 menit. Tidak sulit untuk menyimpulkan bahwa imbalannya berkurang separuh siklusnya kira-kira setiap 4 tahun sekali. Bitcoin akan memasuki separuh keempatnya pada tahun 2024, dan hadiah untuk membuat blok akan turun menjadi 3,125 BTC. Karena unit terkecil Bitcoin adalah Satoshi (SAT), yaitu 0,00000001 (seratus juta) Bitcoin, hadiah blok akan lebih rendah dari 1 Satoshi untuk pertama kalinya setelah halving ke-33 pada tahun 2140, dan hadiah penambangan Bitcoin akan sepenuhnya dihentikan. .

Sejarah telah membuktikan bahwa halving Bitcoin adalah katalis penting untuk mendorong Bitcoin ke pasar bullish baru. Tiga halving pertama semuanya menyebabkan kenaikan tajam pada harga BTC.

Hitung mundur menuju halving pada tahun 2024 telah dimulai, dan banyak pihak yang terlibat dalam proyek ini mulai bersiap untuk bersinar dan tampil menonjol dalam siklus halving yang baru. Pengenalan lalu lintas dan dana ke dalam industri tradisional juga sedang berjalan lancar dalam banyak aspek. Didorong oleh banyak kekuatan gabungan, sejarah pada akhirnya akan terulang kembali, dan dimulainya babak baru pasar bullish akan segera tiba. Mari kita meninjau secara obyektif kondisi pasar dari tiga siklus halving dalam sejarah BTC.

2.3 Pembelahan pertama

Sebelum siklus separuh pertama, pada paruh kedua tahun 2011, banyak terjadi insiden pencurian BTC skala besar seperti Mentougou. Harga BTC anjlok dari 31.91U menjadi 2.04U, turun sebesar 93.6%. siklus tahun sebelum dan sesudah pasar tren naik. Pada saat itu, Bitcoin masih dalam era peminat awal dan sebagian besar diadopsi oleh para teknisi dan investor ritel. Hanya sedikit orang yang mengetahui dan melakukan kontak dengannya di Tiongkok. Diskusi dan fermentasi tentang halving Bitcoin sebagian besar terkonsentrasi di komunitas luar negeri seperti forum Facebook dan Bitcointalk. Pada 28 November 2012 - Halving pertama mengurangi hadiah penambangan menjadi 25 BTC per blok. Harga mencapai maksimum 12,41U pada hari itu, yang meningkat sekitar 6 kali lipat pada tahun sebelum halving.

Setelah separuhnya, dengan lahirnya mesin penambangan profesional Bitcoin dan pesatnya perluasan skenario aplikasi/pembayaran, Bitcoin mempercepat kenaikannya, mencapai 266U pada 10 April. Setelah V God merilis Ethereum dan teknologi kontrak pintar pada 10 November 2013 Mencapai klimaksnya , harga Bitcoin mencapai puncaknya 1242U satu tahun satu hari setelah halving, naik 100 kali lipat satu tahun setelah halving.

Dalam dua tahun sebelum dan sesudah halving pertama, Bitcoin naik 600 kali lipat. Kemudian, dengan perubahan lingkungan kebijakan dan badai petir di banyak bursa, harga Bitcoin mulai anjlok selama 14 bulan.

2.4 Pembagian kedua

10 Juli 2016 – Halving kedua, imbalan penambangan turun menjadi 12,5 BTC per blok.

Setelah mengalami peningkatan 600 kali lipat dalam siklus halving Bitcoin pertama, sejumlah besar lembaga modal ventura dan dana lindung nilai berpartisipasi, dan kelompok yang berpartisipasi berkembang pesat dengan antusias membahas dampak halving terhadap harga mata uang, daya komputasi, dan penambangan. mempengaruhi, dan memprediksi kenaikan harga mata uang berdasarkan pengalaman sebelumnya. Satu tahun sebelum halving, BTC naik seperti yang diharapkan, naik dari 162U menjadi 790U, peningkatan hampir 5 kali lipat. Namun, harga mata uang mengalami dua kali koreksi dalam waktu singkat sebelum dan sesudah halving, dan akhirnya turun ke 475U. Banyak orang mengira siklus halving ini telah berakhir, namun mereka tidak mengetahui bahwa BTC kemudian akan memulai bulan ke-18 pasar banteng.

Tren peningkatan berlanjut hingga 17 Desember 2017, ketika harga BTC melonjak hingga 19785U, peningkatan 122 kali lipat selama seluruh siklus halving. Tentu saja, banyak orang menghubungkan kenaikan setelah halving dengan ledakan spekulasi ICO yang dibawa oleh Ethereum. Setelah booming, sejarah terulang kembali, pasar bearish selama setahun tiba, dan harga mata uang turun kembali ke sekitar 3000U.

2.5 Pembelahan ketiga

12 Mei 2020 – Halving ketiga dan terbaru menyebabkan imbalan penambang turun menjadi 6,25 BTC.

Setelah hampir 10 tahun berkembang, Bitcoin secara bertahap menarik perhatian raksasa industri tradisional. Fidelity, JP Morgan, Facebook, dll. berturut-turut bergabung. Kisah emas digital dan aset safe-haven sudah diketahui semua orang, dan tak terhitung jumlahnya. "KOL" telah melangkah maju untuk meminta pesanan. Waktunya juga satu tahun sebelum halving diterapkan. BTC memulai babak kenaikan baru setelah diperdagangkan sideways pada 3000-4000U selama hampir lima bulan. Namun, peristiwa "312" yang terkenal terjadi di dekat halving (dijelaskan secara rinci nanti). Penurunan kumulatif dalam dua hari melebihi 50%, dan harga mata uang kembali di bawah 4000U. Namun, ekspektasi yang meningkat terhadap halving masih kuat. Setelah koreksi, BTC memulai tren kenaikan yang gila-gilaan. Ditambah dengan dukungan raksasa tradisional seperti Paypal/Tesla dan terobosan narasi seperti NFT, BTC naik menjadi 64898U pada bulan April. 14, 2021. . Pada 10 November 2011, harga Bitcoin mencapai titik tertinggi baru, mencapai 68998U.

Berdasarkan perubahan pasar sebelum dan sesudah tiga halving historis, siklus halving reward penambangan Bitcoin biasanya dapat dipecah menjadi dua putaran sebelum dan sesudah halving titik tertinggi dalam sejarah, dan sudah mendekati Akan ada callback/sell-off tertentu ketika halving terjadi. Setelah halving terjadi, kenaikan akan meningkat secara eksponensial dan mencapai klimaks di bawah panduan pemicu yang tak terelakkan, mencapai rekor tertinggi. Secara khusus, permintaan yang kuat yang disebabkan oleh masuknya institusi/perusahaan tradisional dan kegilaan aplikasi pada Ethereum akhirnya mengakhiri pasar bullish karena badai petir dan tekanan kebijakan.

Tiga halving pertama telah menarik para peminat dan pemrogram awal, lembaga modal ventura dan dana lindung nilai, perusahaan raksasa tradisional dan intelektual senior. Halving keempat akan datang pada tahun 2024, dan seluruh komunitas Bitcoin memperhatikan dan menjadi promotor persetujuan aplikasi Bitcoin ETF dan kemajuan permainan pemecah lingkaran seperti ekonomi kreator, seiring dengan berakhirnya kenaikan suku bunga Federal Reserve, akan semakin menarik perhatian lebih luas pasar keuangan tradisional dan investor biasa, dan pasar bullish pada tahun 2024-2025 pasti akan datang, tidak mungkin bisa absen.

3. Waterloo dalam dunia mata uang? Analisis peristiwa besar angsa hitam dalam beberapa tahun terakhir

Cryptocurrency selalu bertahan dari keraguan, namun juga berkembang pesat di tengah keraguan.

3.1 Insiden "94" (2017.9.4)

Penyebab: Pada tanggal 4 September 2017, tujuh departemen di Bank Rakyat Tiongkok, Administrasi Ruang Siber Tiongkok, Kementerian Perindustrian dan Teknologi Informasi, Administrasi Negara untuk Industri dan Perdagangan, Komisi Regulasi Perbankan Tiongkok, dan Komisi Regulasi Sekuritas Tiongkok dan Komisi Regulasi Asuransi Tiongkok bersama-sama mengeluarkan "Pengumuman tentang Pencegahan Risiko Pembiayaan Penerbitan Token", mengumumkan bahwa Memposisikan ICO (Initial Coin Offering) sebagai "aktivitas keuangan ilegal", melarang ICO dan proyek baru, dan proyek yang ada harus dilikuidasi dalam jangka waktu tertentu. batas waktu, yaitu, aktivitas pendanaan penerbitan token apa pun jelas dilarang, dan semua platform perdagangan token ICO Transaksi harus diselesaikan dan ditutup pada akhir bulan.

Larangan 94 telah memungkinkan mata uang virtual, yang tumbuh pesat, untuk dimasukkan dalam kerangka peraturan keuangan yang kuat. Pada hari itu, 12 platform penerbitan token mengumumkan penangguhan bisnis penerbitan token di situs resmi mereka, mengumumkan bahwa mereka akan berhenti mengeluarkan proyek pembiayaan baru. 88 bursa DIGICCY yang berbeda dan 85 penerbitan token dan platform perdagangan di Tiongkok telah berhenti menarik koin atau pergi ke luar negeri untuk mencari peluang.

Reaksi pasar: Pada hari berita ini diumumkan, Bitcoin pernah turun lebih dari -10%, dan mulai anjlok lagi pada tanggal 8 September, penurunannya bahkan melebihi -20%. Bitcoin dengan cepat berhenti setelah oversold pada tanggal 15 September Pada penutupan perdagangan pada tanggal 15 September, tingkat rebound melebihi 16%.

Tren selanjutnya: Bitcoin telah meningkat pesat sejak mencapai titik terendah pada 9.15, dan terus meningkat, mencapai puncak historisnya sebesar $20,000 pada 17 Desember di tahun yang sama. Ringkasan: Kejadian ini menyebabkan pasar anjlok selama sekitar 10 hari, dan kemudian memulai pasar bullish yang berlangsung selama 3 bulan.

3.2 Insiden "312" (2020.3.12)

Penyebab: Sentimen makroekonomi seperti epidemi, pasar saham global, krisis ekonomi, dan kepanikan likuiditas telah menyebar ke lingkaran mata uang. Pasar saham AS telah memicu mekanisme pemutus sirkuit dua kali dalam seminggu penyebaran epidemi telah menyebabkan sebagian besar orang pesimistis terhadap masa depan yang diharapkan.

Reaksi pasar: Sejak pertengahan Februari, harga Bitcoin telah mengalami penurunan, dengan penurunan lebih dari -20% pada tanggal 12 Maret saja. Karena meluasnya kepanikan dan penyerbuan likuidasi, penurunan maksimum bahkan melebihi -40%. 13 Maret, APP Terjadi downtime yang lama, dan investor tidak dapat menutup posisi melalui APP.

Tren selanjutnya: Bitcoin telah meningkat sejak mencapai titik terendah pada tanggal 13 Maret, memulai pasar bullish yang luar biasa. Pada akhirnya, harga Bitcoin melampaui 60,000 dolar AS.

Ringkasan: Situasi super negatif menyebabkan pasar jatuh selama lebih dari satu bulan, dan harga anjlok tajam, tingkat perputaran tinggi, dan perombakan total chip. Ini adalah salah satu syarat agar pasar bullish dapat dimulai dengan mudah. Tentu saja, perlambatan dampak epidemi telah membuat ekspektasi menjadi lebih optimis, yang juga merupakan alasan penting peluncuran pasar bullish. Yang lebih penting lagi, Federal Reserve juga telah memulai siklus penurunan suku bunga, dengan beragam manfaat yang ditumpangkan.

3.3 Insiden "519" (2021.5.19)

Penyebab: Pada tanggal 18 malam, Asosiasi Keuangan Internet Tiongkok, Asosiasi Perbankan Tiongkok, dan Asosiasi Pembayaran dan Kliring Tiongkok bersama-sama mengeluarkan "Pengumuman tentang Pencegahan Risiko Spekulasi dalam Transaksi Mata Uang Virtual" (selanjutnya disebut sebagai " Pengumuman"). Pengumuman tersebut dengan jelas menyatakan bahwa lembaga terkait tidak diperbolehkan menjalankan bisnis terkait mata uang virtual, dan mengingatkan konsumen untuk meningkatkan kesadaran akan pencegahan risiko dan mewaspadai kerugian harta benda dan hak.

Reaksi pasar: Terjadi kepanikan di pasar pada tanggal 19 Mei. Penurunan maksimum Bitcoin pernah melebihi -48%, dan kemudian dimulailah periode penurunan yang mengejutkan, yang berlangsung hampir tepat 2 bulan, dan berakhir pada tanggal 20 Juli.

Tren lanjutan: Harga terus naik sejak 21 Juli, memulai pasar gelombang naik utama. Seluruh gelombang kenaikan utama hanya berlangsung selama 3 bulan Pada tanggal 20 Oktober, harga telah melampaui 66.000 dolar AS. setelah titik puncak terbentuk, tren akan mulai turun.

Ringkasan: Kebijakan negatif menyebabkan koreksi tajam di pasar bullish, namun kekuatan utama juga menggunakan kesempatan ini untuk dengan cepat menghilangkan pesanan tindak lanjut yang tidak stabil selama kenaikan utama pasar bullish, dan kemudian menyelesaikan gelombang sprint terakhir di pasar bullish pasar.

3.4 Insiden Luna (2022.5.9)

Penyebab: Alasan runtuhnya Luna relatif rumit. Ada tiga teori utama yang beredar. (1) Likuidasi leverage (2) Penjualan institusional (3) Penghancuran diri tim

(1) Jangkar itu sendiri: Penyesuaian posisi oleh investor besar menyebabkan kepanikan. Mekanisme mata uang ganda LUNA-UST pada rantai publik Terra (pengguna dapat membakar LUNA untuk mencetak UST yang setara, dan sebaliknya) menyebabkan spiral kematian, dan pasar anjlok. LUNA Harga jatuh dengan cepat. Pemegang UST percaya bahwa jumlah hipotek tidak mencukupi, sehingga mereka menjual UST, dan harga turun dan menjadi tidak terikat. Pada titik ini para arbitrase mencetak LUNA dengan UST, dan semakin banyak LUNA yang membanjiri pasar sehingga menyebabkan penurunan harga lebih lanjut.

(2) Lembaga tersebut pertama-tama meminjam 100,000 BTC, menjual 25,000 di antaranya ke UST, dan menjual 75,000 BTC pada saat yang bersamaan. Ketika BTC turun menjadi $30,000, Citadel menjual UST dan memisahkan UST. Do Kwon terpaksa menjual cadangan BTC-nya dengan harga rendah, dan aliran BTC ke pasar kembali mendorong harga turun. Sementara itu, jumlah institusi masih terbatas.

(3) Anchor, skenario permintaan yang paling penting dalam ekosistem Terra (tingkat bunga tetap tahunan mencapai 18%), terus-menerus menyedot banyak uang. Sampai skenario penerapan yang lebih baik tercipta, perusahaan ini sepenuhnya bergantung pada subsidi uang riil untuk mempertahankan tingkat pengembaliannya. Ketika pasar sedang bearish, kehancuran tampaknya hanya tinggal menunggu waktu saja. Daripada dipaksa mati, lebih baik rancang saja cara mati untuk diri sendiri. Dalam dua tahun, LUNA Foundation mengakuisisi 70.000 BTC, melakukan short short BTC dengan biaya yang sangat kecil, dan menggunakan leverage untuk short LUNA.

Reaksi pasar: Kepanikan Luna dimulai pada 9 Mei 2022 dengan penurunan harian mencapai -52,85%. Hingga 13 Mei, harga Luna bisa dibilang hampir nol. Bitcoin sedang berada dalam siklus penurunan, dan tidak ada penurunan yang panik.

Tren selanjutnya: Luna lama dikeluarkan dari rak, dan Luna baru diluncurkan kembali pada tanggal 31 Mei, tetapi kembali tenang setelah beberapa saat spekulasi, dan harga saat ini kurang dari 0,4.

Ringkasan: Pemahaman mendalam tentang mekanisme operasi di balik skenario mata uang dan ekologi memiliki arti penting referensi tertentu untuk menilai tren harga dalam keadaan ekstrem, dan juga dapat membantu menghindari risiko sampai batas tertentu.

3.5 Insiden FTX (2022.11.8)

Penyebab: Dokumen keuangan swasta yang diungkapkan oleh media terkenal CoinDesk menunjukkan bahwa FTX dan perusahaan saudaranya Alameda Research mungkin memiliki masalah utang. Seketika memicu krisis kepercayaan di antara pengguna. Menurut dokumen ini, sebagian besar aset Alameda adalah token FTX dan Solana yang terkait erat dengannya. Tidak hanya likuiditas pasar yang buruk, tetapi penilaiannya juga memiliki risiko volatilitas yang tinggi, tetapi kewajiban perusahaan juga merupakan kewajiban nyata dalam dolar AS. Dikombinasikan dengan temuan sebelumnya oleh beberapa peneliti bahwa cadangan FTX terus terkuras, hal ini mulai menyebabkan beberapa investor mata uang kripto khawatir tentang pertukaran FTX.

Pada Mei 2022, proyek stablecoin LUNA tiba-tiba runtuh, menyebabkan banyak institusi mata uang kripto bangkrut. Pada saat itu, Voyager tidak dapat melunasi pinjamannya kepada Three Arrows Capital dan Alameda, yang menyebabkan kebangkrutan dan reorganisasi. Di antara mereka, peminjam nomor satu adalah Three Arrows Capital yang bangkrut, sedangkan peringkat kedua adalah perusahaan saudara FTX, Alameda. Analisis menunjukkan, saat itu Alameda mampu lepas sementara dari badai karena memperoleh hipotek FTX 172 juta FTT senilai sekitar US$4,19 miliar. Namun, justru karena terlalu banyak FTT yang dipertaruhkan menyebabkan token FTT FTX menjadi kurang likuid. Dolar AS yang dipinjam kembali digunakan untuk menutup lubang di Alameda, yang mengakibatkan kekurangan cadangan perusahaan. Oleh karena itu, ketika media mengungkapkan bahwa FTX dan Alameda mungkin memiliki masalah utang di awal bulan itu, kepanikan pasar akan menyebabkan banyak pengguna mulai ingin menjual FTT mereka, dan kurangnya likuiditas dan FTX sendiri. potensi krisis utang juga akan menyebabkan pembeli lain tidak mau berpartisipasi dalam akuisisi, dan FTX, yang kekurangan cadangan, tidak mampu menjaga stabilitas harga token FTT melalui akuisisi Harga token FTT, yang pada gilirannya memicu semakin banyak pemegang FTT untuk menjual dengan harga rendah, yang pada akhirnya menyebabkan FTX menuju kebangkrutan.

Reaksi pasar: Anjlok 75% pada 8 November 2022. Turun langsung ke 5.5 dari pembukaan 22 pada hari itu. Terus turun tajam di hari-hari berikutnya, dan harga terendah turun menjadi sekitar 1.2 pada 14 November. BTC turun total pada tanggal 8 November dan 9 November. Juga lebih dari 20%.

Tren selanjutnya: Setelah terjun, ada beberapa rebound di tengah, namun tingginya tidak melebihi 3. Hingga saat ini, harganya hanya bertahan di kisaran 1. Ringkasan: Badai petir di bursa yang relatif berpengaruh lebih cenderung menyebabkan kepanikan di pasar dibandingkan badai petir di pasangan mata uang tunggal, sehingga menyebabkan pasar secara keseluruhan anjlok.

3.6 Insiden SVB (2023.3.10)

Penyebab: Pada tahun lalu, Federal Reserve telah menaikkan suku bunga delapan kali berturut-turut, dan kisaran target suku bunga dana federal telah meningkat menjadi antara 4,5% dan 4,75%. Setelah suku bunga dinaikkan, mata uang menguat, imbal hasil obligasi naik, dan harga transaksi turun, sehingga menyebabkan harga obligasi turun. Bank tersebut memiliki obligasi dalam jumlah besar, yang menyebabkan penurunan tajam dalam aset, menyebabkan kepanikan pasar dan menyebabkan keruntuhan.

Reaksi pasar: Pada tanggal 10 Maret, Silicon Valley Bank di Amerika Serikat bangkrut dan diambil alih oleh sebuah agen asuransi. Pasar saham Eropa anjlok dalam semalam. Pasar Italia dan Austria turun lebih dari 4%. lebih dari 3%. Perancis, Inggris, dll. Pasar umumnya turun lebih dari 2%. BTC turun 7% hari ini pada 3.10, tetapi bukan penurunan tingkat kepanikan. Insiden paling serius dari insiden ini adalah bahwa USDC yang dikeluarkan oleh Circle Company secara serius tidak terikat pada dolar AS, setelah jatuh ke 0,86USD, dan USDT juga mengalami premi yang besar, yang berdampak serius pada pasar stablecoin.

Tren lanjutan: BTC stabil dan mulai rebound pada 11 Maret. Rebound pada dasarnya berlangsung selama sebulan, ketika naik 6%, rebound utama dari gelombang ini pada dasarnya telah berakhir.

3.7 Ringkasan risiko makro yang dapat diperkirakan

Setiap siklus bull-bear akan memiliki peristiwa risiko yang sesuai sebagai pendahuluan dan penutup. Misalnya, "94" pada tahun 2017 dan "519" pada tahun 2021 keduanya merupakan peristiwa pasar yang disebabkan oleh kebijakan, dan tren setelah peristiwa kebijakan sering kali merupakan putaran terakhir kenaikan utama dalam pasar bullish.

Awal dari setiap pasar bullish akan disertai dengan perombakan dan reorganisasi dari siklus sebelumnya. Misalnya, Luna Thunder, FTX Capital, dan Three Arrows Capital semuanya adalah pemimpin pasar di pasar bullish terakhir. Hanya ketika pasar sepenuhnya terguncang, berfluktuasi, dan jatuh barulah kekuatan baru akan memasuki pasar dan memulai siklus baru.

Tahun 2023 adalah titik awal dari siklus baru, namun ini bukanlah siklus pasar bullish yang besar. Siklus pasar bullish yang baru, selain halving Bitcoin, juga memerlukan faktor inti - manfaat marjinal dari lingkungan makro, dan lingkungan kita saat ini adalah:

1. Federal Reserve terus menaikkan suku bunga, dan tingginya suku bunga yang terus berlanjut telah menyebabkan berkurangnya likuiditas di seluruh pasar keuangan.

2. Pembalikan suku bunga jangka panjang dan jangka pendek utang AS telah memperkuat ekspektasi resesi ekonomi lebih lanjut di masa depan. Pada saat yang sama, hal ini dapat menimbulkan risiko sistemik pada beberapa bank, seperti insiden SVB. Beberapa bank umum melakukan pinjaman jangka pendek dan membeli jangka panjang Akibat inversi suku bunga, bank umum mengalami kerugian sehingga menimbulkan ekspektasi buruk bagi pengguna dan menyebabkan a berlari.

3. Sikap SEC terhadap ETF spot Bitcoin yang diterapkan oleh beberapa institusi dan apakah akhirnya disetujui.

4. Data inflasi dan ketenagakerjaan AS. Jika inflasi terus tinggi dan data ketenagakerjaan tetap bagus, kondisi suku bunga tinggi akan terus berlanjut.

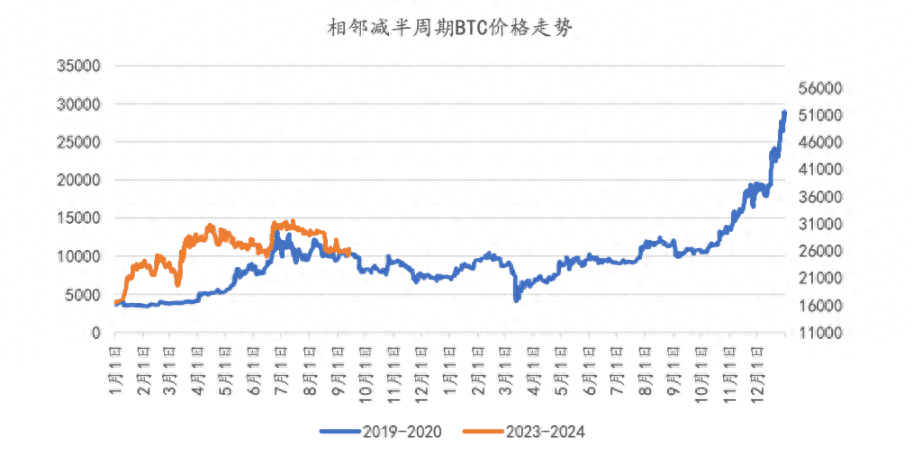

4. Ternyata sejarahnya mirip? 2019-2020 dan 2023-2024

Segala sesuatu mempunyai siklus tertentu, terutama pasar keuangan.

4.1 Tren pasar

Pada awal tahun 2023, BTC mengalami tren positif kecil di awal tahun, namun mulai terkoreksi setelah bulan April. BTC mencapai level tertinggi sebelumnya pada pertengahan Juni dan kemudian gagal stabil dan terus terkoreksi kinerja pasar band serupa dengan periode yang sama pada tahun 2019, tetapi secara keseluruhan kinerjanya jauh lebih buruk pada tahun 2019.

Tren harga BTC selama siklus halving yang berdekatan

Hal yang paling erat kaitannya dengan tren pasar adalah dampak dari siklus separuh Bitcoin. Saat ini, ada lebih dari 200 hari tersisa sebelum halving Bitcoin keempat. Melihat kembali sejarah halving Bitcoin, nampaknya setiap halving disertai dengan kenaikan harga Bitcoin:

4.2 Latar belakang makro pada tahun yang sama

Melihat pasar bullish dan bearish Bitcoin di masa lalu, kita dapat melihat bahwa likuiditas makro memiliki dampak penting pada harga Bitcoin. Secara khusus, pasar bullish Bitcoin pada tahun 2012 terjadi dengan latar belakang pelonggaran kuantitatif putaran ketiga Federal Reserve dan kebijakan pelonggaran Bank Sentral Eropa pada tahun 2016 terkait dengan Brexit, dan Bank of England melanjutkan kebijakannya sebagai respons terhadap ketidakpastian . Rencana pembelian obligasi diluncurkan untuk lebih melepaskan likuiditas. Pada saat yang sama, peluncuran Bitcoin berjangka menarik sejumlah besar dana OTC ke pasar; pasar bullish pada tahun 2020 dipengaruhi oleh epidemi global, dan Amerika Serikat mengadopsi kebijakan moneter longgar berskala besar, termasuk pelonggaran kuantitatif tanpa batas. , untuk menyuntikkan likuiditas dalam jumlah besar ke pasar. Hal ini menyebabkan arus masuk besar-besaran ke pasar kripto seperti Bitcoin, sehingga menaikkan harga Bitcoin. Sebaliknya, pasar bearish biasanya terjadi bersamaan dengan krisis likuiditas global. Selama pasar bearish pada tahun 2014, 2018, dan 2022, krisis likuiditas global menyebabkan modal mengalir keluar dari pasar Bitcoin, sehingga menekan harga Bitcoin. Hasil ini menunjukkan bahwa kebijakan moneter bank sentral global dan kondisi likuiditas mempunyai dampak penting pada pasar Bitcoin. Kebijakan moneter yang longgar dan likuiditas yang melimpah cenderung mendorong harga Bitcoin naik, sementara kebijakan moneter yang ketat dan likuiditas yang ketat dapat memberikan tekanan pada harga Bitcoin.

Dua data referensi terkait lainnya (pada dasarnya adalah dampak kebijakan moneter dan likuiditas):

Korelasi antara likuiditas dan pasar bullish:

Tingkat pertumbuhan M2 AS mencapai puncaknya pada Januari 2012, dan BTC mencapai puncaknya sekitar 22 bulan kemudian (November 2013);

Tingkat pertumbuhan M2 AS mencapai puncaknya pada bulan Oktober 2016, dan BTC mencapai puncaknya sekitar 14 bulan kemudian (Desember 2017);

Tingkat pertumbuhan M2 AS mencapai puncaknya pada Februari 2021, dan BTC mencapai puncaknya sekitar 9 bulan kemudian (November 2013).

Korelasi antara pemilu AS dan pasar bullish:

Setelah pemilu AS pada bulan November 2012, BTC mencapai puncaknya sekitar 12 bulan kemudian (November 2013);

Setelah pemilu AS pada bulan November 2016, BTC mencapai puncaknya sekitar 12 bulan kemudian (November 2017);

Setelah pemilu AS pada November 2020, BTC mencapai puncaknya sekitar 12 bulan kemudian (November 2021).

Sebagian besar dari tiga pemilu AS terakhir terjadi di dekat puncak atau puncak kecil tingkat pertumbuhan uang beredar M2. Ada spekulasi bahwa penggunaan kebijakan moneter yang lebih longgar selama pemilihan umum mungkin bermanfaat bagi kemakmuran ekonomi.

4.3 Data indikator tingkat meso dari lingkaran mata uang utama dan logika deduksinya

Beberapa data indikator penting dipilih untuk menggambarkan status industri saat ini, membandingkan faktor-faktor pengaruh utama yang dihadapi pasar enkripsi pada tahun 2019, dan mencoba menyimpulkan tren masa depan Bitcoin dan pasar enkripsi.

4.3.1 Status perkembangan pasar dan industri enkripsi saat ini

(1) Nilai pasar sedikit meningkat

Per 14 September 2023, total kapitalisasi pasar mata uang kripto adalah US$1,045 triliun, meningkat 4,9% dari US$0,996 triliun pada periode yang sama tahun lalu. Ketidakpastian makroekonomi saat ini menyebabkan industri mata uang kripto secara umum berfluktuasi secara luas.

(2) Diferensiasi naik turunnya: naik turunnya mata uang kripto dalam setengah tahun terakhir

Pasar mata uang kripto telah mengalami perjalanan rollercoaster selama setengah tahun terakhir, dengan sebagian besar proyek besar berkinerja buruk, sebagian besar disebabkan oleh tuntutan hukum SEC dan platform perdagangan, yang berdampak pada banyak dari 100 koin teratas. Bitcoin, bersama dengan mata uang digital lainnya (BCH, LTC, dll.), menunjukkan kekuatan jangka pendek pada kuartal kedua, didorong oleh berita tentang pencatatan ETF dan institusi lainnya. Secara keseluruhan, fluktuasi yang luas dan tidak adanya tren yang jelas masih menjadi tema utama.

(3) Aktivitas perdagangan menyusut

Likuiditas, volatilitas, dan volume perdagangan di seluruh pasar aset digital terus tertekan, dengan banyak indikator turun kembali ke tingkat kenaikan sebelum tahun 2020. Kecuali Tether (USDT), semua aset stablecoin utama menelusuri kembali langkahnya dan pasokan stablecoin mengalami penurunan berkelanjutan. Sebagai hasil dari ketenangan yang tidak biasa baik di dalam maupun di luar rantai, pasokan yang dimiliki oleh pemegang jangka panjang mencapai titik tertinggi sepanjang masa sebesar 14,74 juta BTC. Sebaliknya, pasokan pada kelompok jangka pendek, yang mewakili bagian pasar yang lebih aktif, telah turun ke level terendah sejak tahun 2011. Kelompok pemegang jangka panjang memegang teguh posisinya, dan hampir tidak ada arus keluar aset. Pemegang jangka pendek berada di ambang keuntungan, dan sebagian besar aset digital yang mereka miliki dibeli di atas kisaran harga saat ini. Pasar aset digital telah mengalami kompresi volatilitas dan volume perdagangan yang sangat rendah, dan kini telah jatuh kembali ke rentang perdagangan yang sangat sempit.

(4) Bitcoin melihat kemajuan ETF

Kisah paling keras dan terpenting di pasar mata uang kripto tahun ini adalah pengajuan ETF Bitcoin oleh BlackRock, manajer aset terbesar di dunia. Penerima manfaat utama dari berita ini adalah Bitcoin, yang mengalami pertumbuhan signifikan dan mencapai rekor tertinggi baru sepanjang masa pada tahun 2023. Sebagai manajer aset terbesar di dunia, BlackRock tunduk pada pengawasan ketat dan hanya mengambil keputusan setelah mempertimbangkannya dengan cermat. Bahkan di tengah kabut peraturan dan kondisi pasar saat ini, pilihan BlackRock untuk terus meningkatkan investasinya di industri aset digital dapat dianggap sebagai sinyal bagi investor bahwa mata uang kripto adalah kelas aset sah dengan masa depan yang langgeng. Kedua, ETF akan meningkatkan eksposur dan permintaan terhadap kelas aset ini lebih cepat dari perkiraan kebanyakan orang. Berita terbaru adalah Pengadilan Banding AS memihak Grayscale dalam gugatan tahun lalu terhadap SEC karena menolak permohonannya untuk ETF Bitcoin spot. Hal ini sangat meningkatkan peluang persetujuan aplikasi ETF Bitcoin dari perusahaan seperti BlackRock, Fidelity, dan lainnya, mungkin pada awal pertengahan Oktober. Yang menonjol di antaranya adalah Grayscale Bitcoin Trust, yang nilainya jauh lebih rendah dibandingkan AUM dan telah mengalami apresiasi harga yang kuat untuk tokennya (GBTC).

(5) Taruhan likuiditas terus meningkat setelah peningkatan Ethereum

Pada bulan April tahun ini, Ethereum mengalami pembaruan besar yang disebut Shanghai Upgrade (EIP-4895). Pembaruan ini memungkinkan penumpuk Ethereum untuk menarik hadiah dan token mereka yang dipertaruhkan, sehingga menimbulkan konsekuensi yang tidak terduga. Bertentangan dengan ekspektasi banyak orang, rasio taruhan Ethereum terus meningkat bahkan setelah penarikan.

Protokol staking cair telah menunjukkan kinerja yang baik, dengan harga dan total nilai terkunci (TVL) meningkat dalam beberapa minggu pertama Q2. Grup protokol LSD saat ini memegang posisi teratas di pasar kripto dalam hal TVL. Situasi di rantai itu juga menarik. Setelah merger September lalu, Ethereum tidak lagi menjadi mata uang yang terus mengalami inflasi. Pasokannya sekarang bergantung pada aktivitas di jaringan. Lonjakan aktivitas jaringan baru-baru ini telah menguji sifat deflasi ETH selama periode aktivitas tinggi, yang selanjutnya menunjukkan manfaat jangka panjang dari transisi ke PoS.

(6) Menurunnya penggalangan dana pemerintah dan swasta

Pada paruh pertama tahun 2023, pasar penjualan token pulih. Dibandingkan dengan paruh kedua tahun lalu, pasar telah meningkat dan bersinar terang. Namun masih terdapat gap yang cukup besar dengan angka puncak pada tahun 2021 yang hanya setara 30% dibandingkan periode yang sama tahun 2019.

4.3.2 Perkembangan pasar dan industri kripto pada tahun 2019

Tahun 2019 adalah tahun di mana industri aset kripto secara bertahap pulih dari kemerosotan akibat ledakan gelembung, dan juga merupakan tahun di mana industri ini bertransisi dari gaya investasi pasar primer ke gaya perdagangan pasar sekunder. Didorong oleh model IEO, pasar primer mengalami ledakan singkat pada paruh pertama tahun ini, dan topik seperti DeFi dan stablecoin terus berkembang. Dengan dimulainya kebangkitan utama Bitcoin, atribut perdagangan aset kripto mulai menonjol, bursa yang patuh telah memasuki permainan, dan pengembangan derivatif keuangan sekali lagi membangkitkan antusiasme para peserta. Rotasi siklus makroekonomi global sejalan dengan siklus separuh aset kripto. Geopolitik dan proses de-globalisasi telah menyebabkan atribut lindung nilai dan atribut aset berisiko dari aset kripto saling tumpang tindih.

(1) Nilai pasar meningkat sebesar 44,1%

Pada tahun 2019, pasar mata uang kripto mula-mula naik dan kemudian turun, dengan nilai pasar meningkat dari US$120 miliar di awal tahun menjadi US$180 miliar di akhir tahun, meningkat sebesar 44,1% sepanjang tahun. Aset dengan kinerja terbaik pada tahun 2019 adalah Bitcoin, dengan kenaikan tahunan sebesar 95%, jauh melampaui S&P 500 sebesar 29%, emas sebesar 19%, dan perak sebesar 16%. Pangsa kapitalisasi pasar Bitcoin melonjak menjadi 71.5%. Di antara lima mata uang teratas berdasarkan kapitalisasi pasar, Bitcoin memiliki kinerja terbaik, dengan peningkatan sebesar 95% pada tahun 2019. Empat mata uang lainnya mengalami kenaikan masing-masing: ETH (-2%), XRP (-45%), BCH (%38%), dan LTC (+37%). Peningkatan rata-rata lima mata uang teratas berdasarkan kapitalisasi pasar adalah sekitar 20,6%.

(2) Derivatif Cryptocurrency berkembang pesat

Pada tahun 2019, derivatif mata uang kripto meledak. Jumlah bursa derivatif telah meningkat 12 kali lipat, dengan banyak pemain spot bergabung dengan pasar derivatif, seperti Binance, Kraken, dan Bitflyer. Pertukaran spot meningkat 130, dari 270 di awal tahun 2019 menjadi 400 di akhir tahun. Pertukaran abadi BTC adalah produk paling populer di antara perdagangan derivatif, dengan BitMEX memimpin (52% pangsa).

(3) USDT mempertahankan keunggulan

Pada tahun 2019, hanya proporsi USDT yang meningkat. Empat dari lima stablecoin teratas lainnya, seperti USDC, PAX, TUSD, dan DAI, mengalami penurunan proporsi kapitalisasi pasar. Di antara mereka, proporsi kapitalisasi pasar TUSD turun paling besar dan dilampaui oleh PAX . GUSD bahkan keluar dari lima stablecoin teratas.

(4) Investasi dan pembiayaan suram, dan IEO menjadi satu-satunya titik terang

Dilihat dari jumlah proyek yang dibiayai di pasar primer, jumlah proyek IEO pada tahun 2019 jauh lebih kecil dibandingkan jumlah proyek ketika ICO pecah pada tahun 2017, dan merupakan hotspot lokal. Menurut data Cryptorank, jumlah IEO pada 2018-2019 hanya 97, dan jumlah pembiayaan bulanan maksimum adalah 37,6 juta USD, jauh lebih rendah dibandingkan data pembiayaan selama periode puncak ICO pada tahun 2017.

(5) DeFi memimpin adegan implementasi blockchain, dan nilai yang dikunci di seluruh jaringan mencapai rekor tertinggi

Pada tahun 2019, nilai terkunci DeFi meningkat dari sekitar 200 juta USD menjadi maksimum 700 juta USD, dengan tingkat pertumbuhan sebesar 350%. Tiga aplikasi DeFi teratas dalam hal pangsa pasar adalah Maker, Synthetix, dan Compound, dengan pangsa pasar Maker mencapai hampir 50%. Dengan diluncurkannya fungsi MCD Maker, pangsa pasarnya diperkirakan akan mencapai titik tertinggi baru.

(6) Bitcoin ETF telah berulang kali ditolak

Meskipun regulator AS telah memberikan ruang untuk persetujuan ETF Bitcoin di masa depan, setiap permohonan untuk ETF Bitcoin telah ditolak. Pada bulan Oktober, rencana perdagangan ETF yang diajukan bersama oleh Bitwise Asset Management dan NYSE Arca ditolak oleh Komisi Sekuritas dan Bursa AS (SEC) dengan alasan bahwa proposal tersebut tidak memenuhi persyaratan hukum untuk mencegah manipulasi pasar dan aktivitas ilegal lainnya. Perang perdagangan Tiongkok-AS yang semakin intensif pada tahun 2019 telah memulihkan kepercayaan investor terhadap mata uang kripto seperti Bitcoin, namun Komisi Sekuritas dan Bursa AS tetap keras kepala dan menolak permohonan pencatatan dana yang diperdagangkan di bursa Bitcoin.

ringkasan:

Dari perspektif pasar kripto dan perkembangan industri, kinerja pasar primer dan sekunder mata uang kripto pada tahun 2023 (sejak awal tahun), termasuk nilai pasar, aktivitas perdagangan, investasi dan pembiayaan, secara umum lebih lemah dibandingkan pada tahun 2019. Apa yang menunjukkan potensi lebih besar pada tahun 2023 adalah bahwa lingkungan aplikasi dan kemajuan persetujuan ETF Bitcoin jauh lebih baik dibandingkan tahun 2019; selain itu, Ethereum telah berkembang menjadi platform blockchain terbesar di dunia melalui peningkatan dan iterasi besar-besaran, dan potensi pengembangannya di masa depan masih tidak terbatas. .

4.3.3 Pengurangan

Menghadapi skenario “pasar separuh” yang saling terkait pada tahun 2024 dan lingkungan makro dengan minat tinggi saat ini, peluang dan tantangan pengembangan aset kripto hidup berdampingan. Pengalaman masa lalu memberi tahu kita bahwa kebijakan moneter dan likuiditas adalah faktor dominan yang mempengaruhi pasar mata uang kripto, dan fundamental industri menentukan tinggi dan panjangnya pasar. Dengan mempertimbangkan lingkungan makro dan perkembangan industri saat ini, jika harga historis Bitcoin disintesis menjadi tren konseptual, maka akan terlihat seperti ini:

(1) Prakiraan pasar untuk tahun 2023:

Proporsi pemegang saham jangka panjang tinggi, likuiditas ketat (suku bunga tinggi dan laju kenaikan suku bunga belum berbalik arah) dan industri tidak memiliki narasi baru (persetujuan ETF diperkirakan akan mendekati akhir tahun). ). Pasar masih berada pada tahap menjelang siklus separuh, dan sepanjang tahun 2023 Harga akan mempertahankan fluktuasi yang luas, dan ada kemungkinan besar bahwa tidak akan ada pasar bullish;

(2) Pengurangan Pasar Banteng 2024-2025:

Kondisi makro pada tahun 2023 tidak akan sebaik pada tahun 2019, namun seiring dengan melambatnya inflasi dan berbagai indikator perekonomian mencapai tujuannya, maka perbaikan kondisi suku bunga makro pada tahun 2024-2025 masih patut untuk dinantikan (melambat, berhenti dan dimulainya penurunan suku bunga). Ketika Federal Reserve menyesuaikan kebijakan moneternya Ketika kebijakan, terutama penurunan suku bunga, diadopsi, pasar biasanya memiliki lebih banyak arus masuk modal karena total nilai pasar Bitcoin secara bertahap meningkat, harganya tampaknya juga meningkat akan menurun secara bertahap, dan peningkatan kelipatannya secara bertahap menurun setelah tiga halving pertama. Pertimbangkan lembaga investasi besar yang mulai terlibat dalam pasar Bitcoin. Mereka tidak hanya berinvestasi di Bitcoin, namun juga dapat mempromosikan penciptaan lebih banyak turunan mata uang kripto. Derivatif ini sering kali dirancang untuk arbitrase oleh investor institusi. Dengan cara ini, volatilitas harga Bitcoin dapat ditekan. Berdasarkan faktor-faktor tersebut, pasar halving diperkirakan akan tetap berjalan sesuai jadwal, namun kelipatannya akan lebih rendah dibandingkan tiga kali lipat sebelumnya, dan diperkirakan kenaikannya akan berada pada kisaran 2-3 kali lipat; Seiring berjalannya waktu, ekspektasi paling pesimistis di industri ini adalah penurunan suku bunga pada akhir tahun depan, dan ekspektasi yang optimis Penurunan suku bunga diperkirakan terjadi pada kuartal kedua tahun depan. Dari awal penurunan suku bunga hingga M2 mencapai puncaknya, siklus bull market harus didorong kembali. Mungkin tidak seperti tren bull market pada kuartal keempat tahun 2020. Kemungkinan saat ini akan terjadi. pada tahun 2025. Tingkat pemulihan likuiditas dan dampak narasi industri baru akan menjadi faktor penting yang mempengaruhi peningkatan tersebut. Industri memperkirakan bahwa persetujuan dan pencatatan ETF akan menghasilkan dana dalam jumlah besar. Namun, dibandingkan dengan lingkungan pasar bullish yang luar biasa yang didorong oleh likuiditas yang longgar pada tahun 2020-2021 dan perkembangan pesat DEFI, lingkungan pasar pada tahun 2024-2025 saat ini tidak mencukupi. Diperkirakan kemungkinan kenaikan besar relatif rendah;

(3) Faktor risiko

Pasar yang bullish membutuhkan keuntungan yang tidak terduga, yang tercermin dalam arus masuk modal yang melimpah, penurunan suku bunga yang tidak terduga, persetujuan peraturan yang longgar, dan inovasi besar dalam industri. Namun di sisi lain, peristiwa angsa hitam seringkali tidak dapat diprediksi. Tidak ada yang bisa meramalkan merebaknya epidemi COVID-19 yang akan melanda dunia pada tahun 2020. Terlebih lagi, dana talangan global pada dasarnya disertai dengan krisis keuangan atau krisis ekonomi yang besar. resesi, dan volatilitas aset berisiko Biasanya meningkat, dan risiko serta peluang hidup berdampingan - kegelapan sebelum fajar seringkali merupakan tahap yang paling sulit.

5. Narasi baru—titik kritis pasar bullish

Kalau semuanya sudah siap, yang kita butuhkan hanyalah angin timur.

5.1 Pasar Banteng 2017

Pada bulan Januari 2017, harga Bitcoin berada di kisaran $1.000, ketika beberapa laporan berita mengindikasikan bahwa pasar Bitcoin berkembang pesat, menarik beberapa investor awal. Dari bulan April hingga Juni, harga Bitcoin naik secara signifikan, dari $1.000 menjadi sekitar $2.500. Semakin banyak investor mulai merasakan potensi pasar mata uang kripto, dan semakin banyak orang mulai berinvestasi di Bitcoin. Pada musim panas, lebih banyak liputan dan perhatian media membuat pasar Bitcoin lebih terkenal, dan harga Bitcoin naik dari $2.500 menjadi sekitar $5.000. Mulai bulan Oktober, kontrak berjangka Bitcoin secara resmi diluncurkan di Chicago Mercantile Exchange (CME) dan Chicago Board Options Exchange.(CBOE), memudahkan investor institusi untuk memasuki pasar cryptocurrency. Harga Bitcoin melonjak pada kuartal keempat, akhirnya melampaui level tertinggi $19,000 pada bulan Desember.

Atribusi pasar bullish:

Laporan media dan publisitas: Bitcoin telah menjadi fokus perhatian media sepanjang tahun 2017. Berbagai laporan berita dan wawancara telah mempromosikan popularitas Bitcoin, sehingga memicu lebih banyak orang untuk berinvestasi.

Investasi institusional: CME Group dan Chicago Board Options Exchange telah meluncurkan kontrak berjangka Bitcoin, memberikan cara yang lebih formal bagi investor institusi sehingga beberapa lembaga keuangan besar dapat berinvestasi di Bitcoin dengan lebih mudah.

Pengembangan jalur baru: Ethereum mengalami perkembangan pesat pada tahun 2017 dan menjadi platform utama untuk aplikasi terdesentralisasi dan kontrak pintar. Gelombang ICO Ethereum juga mencapai puncaknya tahun ini, dengan banyak token baru yang dikeluarkan melalui kontrak pintar Ethereum.

5.2 Pasar Banteng 2020-2021

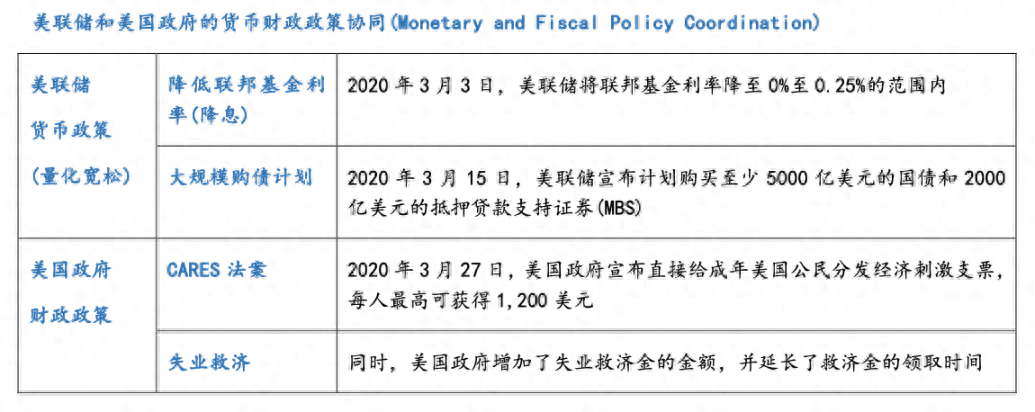

Pada Januari 2020, harga Bitcoin berada di kisaran $9.000 dan pasar relatif stabil. Namun pada saat itu, wabah global virus corona baru menimbulkan dampak yang parah terhadap perekonomian global. Menanggapi resesi dan gejolak di pasar keuangan, Federal Reserve memulai kebijakan pelonggaran kuantitatif besar-besaran pada bulan Maret dan April untuk merangsang perekonomian. Kebijakan pelonggaran kuantitatif sering kali disertai dengan kenaikan inflasi, dan kekhawatiran investor terhadap inflasi telah mendorong mereka mencari aset-aset yang aman. Beberapa investor memandang Bitcoin sebagai lindung nilai terhadap inflasi dan telah memindahkan sejumlah besar aset ke pasar mata uang kripto untuk mempertahankan nilainya. Bitcoin mulai meningkat secara signifikan pada bulan Mei, melampaui $10.000, didorong oleh pelonggaran kuantitatif. Dari bulan Juni hingga Oktober, Bitcoin tidak hanya menarik perhatian investor individu, tetapi juga menarik perhatian luas dari lembaga keuangan besar. Misalnya, perusahaan intelijen bisnis Amerika, MicroStrategy, mengumumkan pada bulan Agustus bahwa mereka telah membeli Bitcoin senilai lebih dari $250 juta; raksasa pembayaran online PayPal mengumumkan bahwa mereka mengizinkan pengguna untuk membeli, menjual, dan menyimpan Bitcoin di platformnya; Goldman Sachs mulai menyediakan perdagangan Bitcoin dan layanan penyelesaian, memungkinkan kliennya untuk memperdagangkan aset kripto Morgan Stanley mengumumkan bahwa mereka akan memberi kliennya peluang investasi dalam dana Bitcoin; Sejak itu, harga Bitcoin melonjak, menembus $20.000 pada bulan November; $30.000 pada bulan Desember; $40.000 pada bulan Januari tahun berikutnya;

Atribusi pasar bullish:

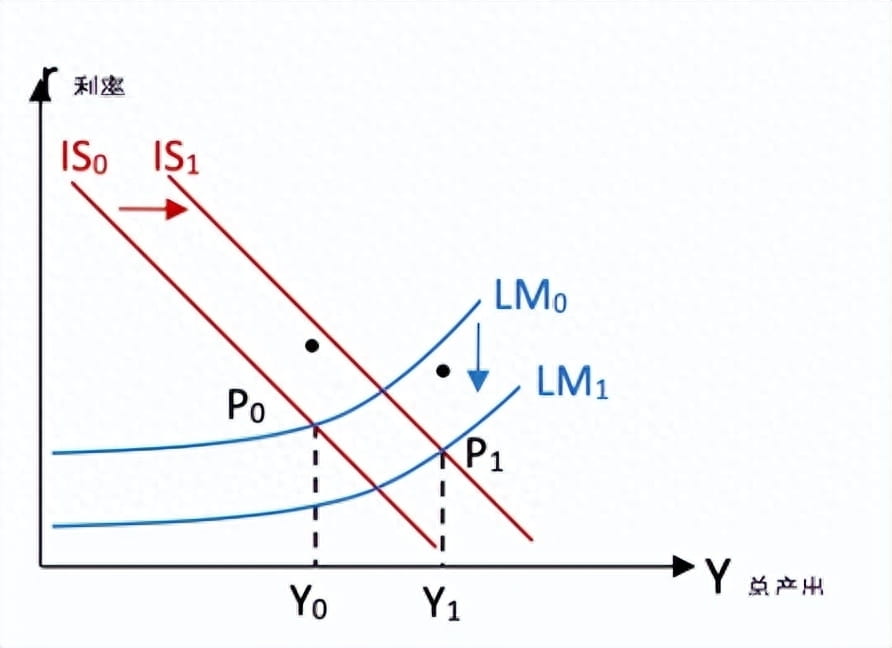

Kurva LM: L2 (r) = L1 (Y) - M/P, dimana M mewakili jumlah uang beredar dan P mewakili tingkat harga. Menurunkan suku bunga dana federal berarti menurunkan biaya pinjaman, yang akan merangsang sejumlah besar uang untuk dipinjam untuk investasi; pembelian obligasi pemerintah dalam skala besar dan MBS akan meningkatkan jumlah uang beredar secara signifikan; Keduanya akan meningkatkan nilai M sehingga menyebabkan kurva LM bergeser ke bawah.

Kurva IS: Y = I (r) + G + (X – M), dimana G mewakili pengeluaran pemerintah. Cek besar-besaran dan pembayaran bantuan akan meningkatkan belanja pemerintah, meningkatkan G, dan menggeser kurva IS ke kanan.

Hasil: Titik ekuilibrium baru P1 tercapai, total output Y1 > Y0, total output meningkat secara signifikan, kegiatan ekonomi sangat aktif, konsumsi dan investasi terstimulasi, dan harga mata uang naik dengan cepat.

Lonjakan investasi institusional: Pada tahun 2020-2021 terdapat partisipasi yang jauh lebih tinggi dari investor institusi dibandingkan dengan kenaikan pada tahun 2017. Selain MicroStrategy yang disebutkan di atas, PayPal, Goldman Sachs, dan Morgan Stanley, banyak lembaga keuangan besar lainnya juga secara berturut-turut mengumumkan keterlibatan mereka dalam investasi mata uang kripto.

Diversifikasi proyek mata uang kripto: Dibandingkan dengan tahun 2017, tahun 2021 telah menyaksikan tren mata uang kripto yang lebih terdiversifikasi, yang tercermin dalam munculnya sejumlah besar token dan proyek aset digital baru, yang memperkaya ekosistem aset digital. Hal ini tidak hanya menarik beberapa selebriti untuk memasuki mata uang kripto, tetapi juga mendorong diversifikasi modal yang lebih besar di pasar mata uang kripto, yang kondusif bagi pengembangan lebih lanjut industri mata uang kripto. termasuk:

Platform blockchain baru: Selain Bitcoin dan Ethereum, pada tahun 2021 telah terjadi kebangkitan beberapa platform blockchain baru, yang menyediakan infrastruktur untuk berbagai token dan aplikasi, seperti Solana, AVAX, dll.

Token DeFi: DeFi adalah tren hangat di tahun 2021, menarik banyak pendanaan dan proyek. Token DeFi memberi pengguna berbagai layanan keuangan, termasuk pinjaman, staking, dan penambangan likuiditas, seperti Uniswap, AAVE, dll.

Token NFT: NFT telah mengalami pertumbuhan eksplosif pada tahun 2021, menarik artis, perusahaan media, dan kolektor. Token NFT mewakili aset digital unik, seperti Sandbox dan lainnya.

Token Sosial: Ada sejumlah token sosial baru yang muncul pada tahun 2021 yang terkait dengan media sosial dan pembuat konten. Token ini dapat digunakan untuk memberi penghargaan dan mendukung penggemar pembuat konten, serta mempromosikan interaksi sosial, seperti SOC, BAT, dll.

Token game berantai: Ekosistem game di blockchain juga berkembang pada tahun 2021, dan beberapa token game yang dipimpin oleh AXS telah menjadi aset digital populer untuk transaksi di dunia virtual dan insentif dalam game.

5.3 Faktor-faktor yang mendorong pasar bullish berikutnya

Pemotongan suku bunga: Saat ini, tingkat inflasi AS masih berada di kisaran 3%. Persyaratan resmi The Fed untuk tingkat inflasi adalah 2%, dan Powell serta pejabat Fed lainnya telah berulang kali menyatakan bahwa perubahan target inflasi tidak mungkin terjadi. Jadi waktu penurunan suku bunga sangat bergantung pada kapan inflasi AS kembali ke 2%. Namun bahkan jika suku bunga diturunkan, kemungkinan seluruh siklus penurunan suku bunga akan selesai dalam 2-3 tahun. Selama siklus penurunan suku bunga, harga mata uang dapat naik selangkah demi selangkah. Menurut data saat ini, penurunan suku bunga diperkirakan akan dimulai pada musim gugur dan musim dingin tahun 2024.

Pemilihan presiden AS: Putaran baru pemilihan presiden AS akan diadakan pada akhir tahun 2024. Presiden yang berbeda akan menerapkan kebijakan ekonomi yang sedikit berbeda. Selama pemerintahan Trump, ia berulang kali mengadopsi kebijakan fiskal ekspansif untuk menstimulasi perekonomian, seperti pengurangan besar-besaran pajak penghasilan perusahaan dan reformasi pajak keuangan. Ia juga secara terbuka mengkritik Ketua Federal Reserve Powell dalam banyak kesempatan, mendesaknya untuk menurunkan suku bunga dan menerapkan pelonggaran kuantitatif kebijakan. Pada masa pemerintahan Biden, meski juga mengalokasikan dana untuk mendukung pembangunan infrastruktur, energi, kesehatan, dan bidang lainnya, secara keseluruhan ia masih konservatif. Diharapkan jika Trump terpilih, pasar bullish mata uang kripto akan terjadi lebih cepat. Meskipun Trump sering mengkritik industri mata uang kripto, laporan keuangan yang baru-baru ini diungkapkan menunjukkan bahwa Trump menyimpan lebih dari $2,8 juta Ethereum di dompetnya dan juga mendapat keuntungan sebesar 490 dari perjanjian lisensi NFT.

Sistem regulasi mata uang kripto sudah lebih matang: Pada paruh pertama tahun 2023, Amerika Serikat, Eropa, Hong Kong, Singapura, Jepang, dan Korea Selatan mulai menetapkan kebijakan regulasi mata uang kripto regional. Ketika pengawasan menjadi lebih ketat, undang-undang menjadi lebih matang, dan transaksi menjadi lebih transparan, mata uang kripto secara bertahap dapat menghilangkan label negatifnya seperti "tidak aman" dan "alat pencucian uang", sehingga menarik lembaga keuangan besar untuk merasa lebih percaya diri terhadap mata uang kripto dan menarik dana dalam jumlah yang lebih besar. Diperkirakan tahun 2024 masih menjadi tahun perkembangan sistem regulasi yang pesat, dan sistem yang relatif matang akan terbentuk pada tahun 2025.

Proyek mata uang kripto lebih terdiversifikasi: Diharapkan putaran pasar bullish berikutnya mata uang kripto akan menunjukkan tren yang lebih terdiversifikasi, termasuk diversifikasi token, diversifikasi ekosistem, dan diversifikasi produk keuangan, di antaranya, diversifikasi token mencakup token AI yang sedang berkembang, Token (PYUSD); diluncurkan oleh perusahaan besar, dll., diversifikasi ekosistem termasuk e-commerce terdesentralisasi berdasarkan Web3, munculnya penyimpanan data terdesentralisasi, dll., dan diversifikasi produk keuangan termasuk dana ETF yang akan datang, dll.

6. Tulis di akhir

Cryptocurrency telah mengalami tiga siklus naik dan turun yang spektakuler, dan Bitcoin juga melampaui $1 triliun untuk pertama kalinya pada tahun 2021. Hal ini akan menandai peristiwa ketika mata uang kripto menjadi salah satu aset alternatif utama dunia. Dalam siklus bull-bear yang baru, keuntungan Bitcoin juga akan dibatasi oleh ukuran asetnya yang besar, dan kami memperkirakan harga tertingginya akan berada di sekitar $120,000. Sejak saat itu, ketika aset kripto membentuk pola dan pembagian yang stabil dalam skala global, kemungkinan pasar bullish yang hebat akan menjadi semakin kecil.

Saya Saudara Ming. Saya telah berkecimpung di pasar perdagangan selama lebih dari sepuluh tahun. Jika Anda memiliki pertanyaan, Anda dapat berbicara dengan Saudara Ming. Pilihan lebih besar daripada kerja keras.