Tahun 2022 secara bertahap akan segera berakhir, dengan kesuraman lebat, lumpur dan pasir, dan perenang telanjang dapat terlihat sekilas.

Dalam industri game, di musim dingin, baik modal maupun masyarakat memberikan suara mereka, menuju sub-jalur dan proyek yang memiliki basis permintaan yang kuat dan dapat menghasilkan produk.

Nomor pengguna

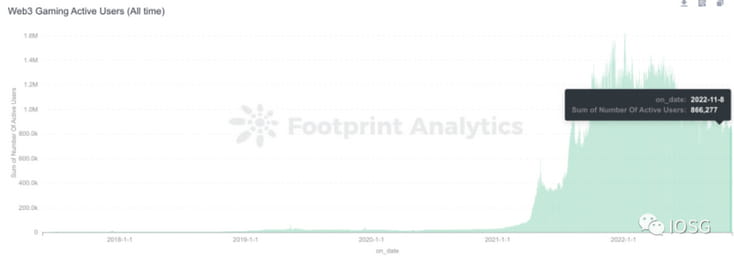

Pertama-tama mari kita lihat tren jumlah pengguna game web3. Perlu dicatat bahwa proyek yang berbeda memiliki tingkat on-chain yang berbeda, dan modul yang berinteraksi dengan kontrak pintar juga berbeda, dan proyek yang berbeda memiliki toleransi yang berbeda terhadap multi-kontrak. akun pihak-pihak yang tidak bertanggung jawab. Melalui rantai Jumlah pengguna yang diperoleh dari data di atas hanya dapat digunakan sebagai referensi.

Total dompet aktif:

Jumlah dompet yang dideduplikasi:

Dalam hal jumlah pengguna keseluruhan, jumlah alamat dompet sekitar 800.000, tetapi jumlah dompet independen hanya sekitar 400.000.

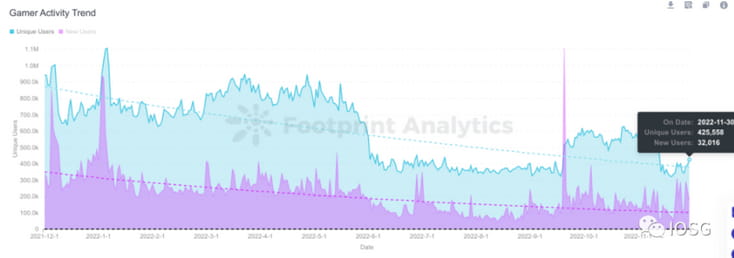

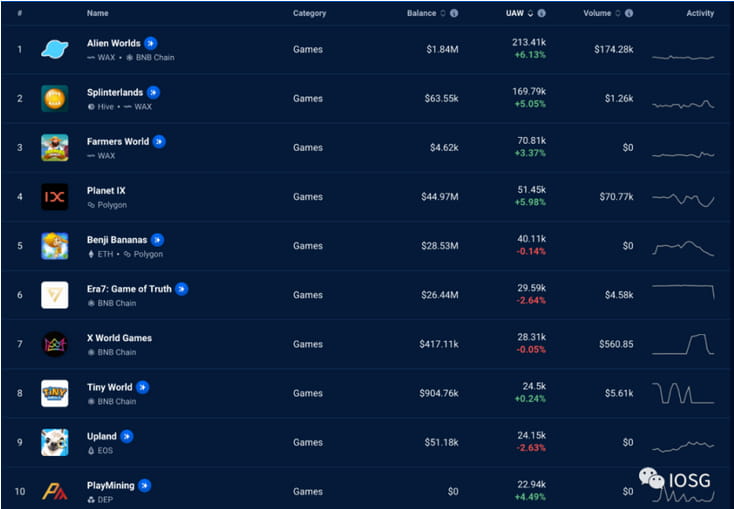

Dari perspektif proyek alamat aktif berantai, Alien World & Splinterland menyumbang sekitar 50% dari jumlah alamat, dan tingkat aktifnya sekitar 200.000. Namun, dibandingkan dengan game yang baru-baru ini populer seperti Beacon, jumlah pemain aktif sebenarnya sekitar 6.000. Potret pemain Gamefi sebagian besar masih terdiri dari freeloader multi-akun atau freeloader/ilmuwan multi-akun. Sulit untuk menarik kesimpulan terarah dari perbandingan data secara horizontal, jadi artikel ini bermaksud untuk mengubah pemikiran dan melihat jalur bakat dan modal mana yang relatif optimis.

Artikel ini memilah dan membandingkan tren pendanaan dan aliran bakat web3 games pada Q3 2022. Di musim dingin ini, bagaimana modal dan bakat membuat pilihan? (Sumber data pendanaan: data pendanaan messari, filter: permainan)

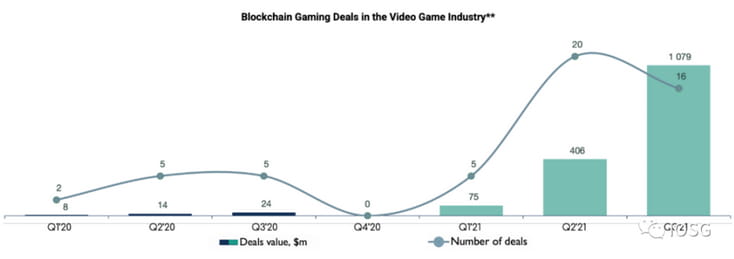

Pendanaan Gaming Blockchain di Q3 2021

Sebelum memilah tren pembiayaan pada Q3 2022, Anda dapat terlebih dahulu membandingkannya dengan situasi pada kuartal yang sama tahun 2021. Pada periode yang sama tahun lalu, pendanaan game web3 sangat pesat, dengan 22 proyek yang berhasil mengumpulkan total US$1 miliar, sementara pada Q1-Q2 hanya mencapai US$1,5 miliar. Total jumlah pendanaan pada Q3 meningkat sebesar 3.400% dari tahun ke tahun, dan jumlah proyek yang dibiayai meningkat sebesar 400% dari tahun ke tahun.

Dalam hal jumlah pembiayaan, sebagian besar proyek terkonsentrasi pada putaran awal (~55%), dan ukuran transaksi relatif kecil (~3 juta/transaksi). Pendanaan tahap awal menyumbang 4% dari total jumlah pembiayaan dari Q1 hingga Q3 tahun 2021.

Investor bersedia berpartisipasi dalam proyek melalui penjualan token pribadi pada tahap awal, tetapi secara keseluruhan, modal tetap berhati-hati tentang bentuk produk baru.

Dalam hal jumlah pendanaan, 70% berasal dari 11 proyek dalam Seri A/B, yang paling terkenal adalah Sorare sebesar $728 (seri A+B), Forte sebesar $185 juta (seri A), Mythical Games sebesar $75 juta (seri B), dan Immutable sebesar $60 juta (seri B). Putaran seri B penting lainnya termasuk pendanaan Animoca Brand sebesar ~$140 juta.

Secara keseluruhan, pada Q3 2021, proyek platform dan infrastruktur mendapat dukungan modal, dan dianggap sebagai landasan permainan blockchain masa depan. Studio game dan proyek game murni secara keseluruhan juga menerima perhatian, tetapi ukuran kesepakatan keseluruhannya jauh lebih kecil.

Karena proyek game memiliki siklus pengembangan yang panjang dan model bisnisnya belum diverifikasi, proyek-proyek pengambilan dan penggalian platform infrastruktur menerima aliran dana yang stabil tahun lalu. Namun dari perspektif lain, jika semua orang menjual sekop, tidak ada yang benar-benar akan menggali emas.

Oleh karena itu, pada akhir tahun 2021 dan awal tahun 2022, proyek-proyek yang berfokus pada konten game mulai memasuki bidang visi industri. Dibandingkan dengan proyek-proyek GameFi generasi sebelumnya, kami mulai melihat lebih banyak praktisi game tradisional dalam resume tim-tim wirausaha, dan ada juga tim-tim yang dipindahkan dari studio-studio game tradisional. Menurut anggaran proyek (yang sampai batas tertentu mencerminkan pilihan arah tim), secara garis besar dapat dibagi ke dalam kategori-kategori berikut:

1) Pengembang dengan anggaran kecil tetapi ambisi besar:

Rooniverse, Playmint, First Light Games, Blockstars, Village Studio, Genopets, Galaxy Fight Club, Crypto Raiders, Gallium Studios, Heroes of Mavia, Horizon Blockchain Games, Lucky Kat Studios, pixion dsb.

Potret tim adalah tim yang murni berasal dari kripto, atau mereka datang dari ujung yang lain - beberapa studio game menengah dan ringan/praktisi game tradisional yang memulai bisnis mereka sendiri saat pertumbuhan web2 melambat. Mereka memahami industri tempat mereka awalnya berkecimpung dan memiliki pemahaman mendalam tentang beban kerja pengembangan game + integrasi web3. Oleh karena itu, mereka akan dengan bijak memilih proposisi yang relatif sederhana dan cenderung membuat beberapa game NFT yang kecil dan indah, sebagian besar kategori hiperkasual, dengan biaya pengembangan yang relatif rendah.

Misalnya, pilih proyek portal fantasi gaya seni piksel

Keuntungan dari jenis proyek ini adalah pengujian dan pengembangan produk game berjalan lebih cepat, dan mereka dapat menyediakan cukup energi untuk menyempurnakan bagian web3. Berdasarkan kemajuan pengembangan saat ini, sejauh pengalaman penulis, pengalaman terkait blockchain dari bagian proyek ini adalah yang paling lancar.

Meskipun sebagian besar atribut web3 masih berada pada level "membuat beberapa aset game menjadi NFT dan menambahkan model token ganda", terkadang ada beberapa inovasi fusi yang menarik perhatian, seperti penggunaan kripto untuk mentransfer nilai dengan kerugian rendah untuk membuat Fableborne dari esports akar kaca:

2) Pengembang Anggaran 2A:

Laguna Games, Big Time Studios, Faraway, Azra Games, Metatheory, LavaLabs, Upland, Sipher, Illuvium, Gunzilla Games, Klang Games, Playful Studios, Iskra, Joyride Games, Gameplay Galaxy, dan lain-lain.

Dari segi gambaran tim, tim ini lebih merupakan tim yang memiliki kemampuan kripto dan game. Tim inti memiliki latar belakang tertentu dalam game menengah dan berat, dan memahami titik lemah GameFi generasi sebelumnya, seperti gameplay yang buruk, grafis yang tidak menarik, dan dukungan konten yang tidak memadai. Oleh karena itu, mereka mulai terlibat dalam beberapa kategori menengah dan berat, dengan fokus pada peningkatan kualitas game. Sebagian besar masih dalam tahap pengembangan.

Proyek-proyek ini memiliki grafis yang lebih baik dan konten game yang lebih kaya daripada generasi sebelumnya. Selama masa gemilang GameFi sebelumnya, kelompok pemain yang menguasai skrip game kripto ini terus-menerus merilis materi seni dan melakukan penjualan komunitas/nft, yang menggugah selera pemain dan pasar serta memperoleh dukungan yang cukup besar.

Namun, ketika beralih ke tahap pengembangan produk, banyak proyek juga menemukan bahwa mungkin proposisi yang mereka pilih berada di luar kemampuan tim saat ini. Saat ini, hanya ada beberapa proyek yang menghasilkan produk sementara sesuai jadwal.

3) Pengembang Anggaran AAA:

Game Mistis, Shrapnel, Star Atlas, Sky Mavis, Sorare, Yuga Labs, Dapper Labs, The Sandbox, Animoca Brands, Limit Break, Xterio

Kelompok pengembang ini biasanya memiliki latar belakang di studio web2, atau memiliki rekam jejak produk web2 yang sukses, dan merupakan kesayangan kapital. Pendekatan profil tinggi biasanya mengadopsi model platform + konten / infrastruktur + konten.

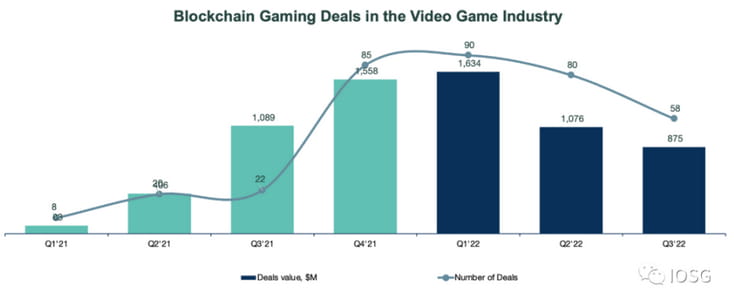

Pembiayaan Game Blockchain 2022 Q3 Bin Q3 2022

Pembiayaan Game Blockchain 2022 Q3 Bin Q3 2022

Melihat kembali Q3 tahun 2022, situasi pembiayaan telah mengalami perubahan yang luar biasa. Karena masalah lingkungan makro, pembiayaan game web3 Q3 mengalami pertumbuhan negatif tahun-ke-tahun untuk pertama kalinya. Meskipun jumlah keseluruhan pembiayaan pada Q3 tahun 2022 meningkat sebesar 260% dari tahun ke tahun (58 vs 22), jumlah pembiayaan keseluruhan menurun sebesar 19% ($875 juta vs $1,1 miliar). Secara bulanan, baik jumlah pembiayaan maupun jumlah pembiayaan juga menurun.

Pada Q3 tahun 2022, sekitar 69% jumlah pembiayaan dan 36% jumlah pembiayaan terkonsentrasi di putaran awal. Seri A menyumbang 14% jumlah pembiayaan dan 20% jumlah pembiayaan, sedangkan Seri B menyumbang 5% jumlah pembiayaan dan 38% jumlah pembiayaan. Secara keseluruhan, data menunjukkan bahwa ukuran transaksi putaran awal telah menyusut ($7 juta pada Q3 22 vs $12 juta pada Q1 22), dan bahwa putaran awal yang dihimpun pada tahun 2021 telah mulai meningkatkan putaran Seri A (ukuran putaran rata-rata antara $20-$25 juta).

Di satu sisi, seiring dengan semakin matangnya jalur ini, investor semakin yakin untuk bertaruh pada proyek-proyek tahap awal di jalur ini. Di sisi lain, dengan munculnya studio-studio yang lebih berorientasi pada konten (yang lebih mengandalkan logika investasi dari permainan tradisional), strategi diversifikasi investasi dan menghindari risiko satu titik dengan berinvestasi dalam satu permainan menjadi semakin populer.

Sekitar 1/3 dari putaran awal memiliki rata-rata kesepakatan lebih dari $7 juta, dengan Animoca Brands Japan, Klang Games, Xterio, dan Meta World mengumpulkan lebih dari $30 juta. Pada dasarnya semua putaran seri A berada di atas $10 juta, dengan Gunzilla Games, Iskra, dan Planetarium Labs mengumpulkan dana di atas $30 juta. Nilai kesepakatan yang tersisa terdiri dari dua pembiayaan Seri B, yaitu $200 juta dari Limit Break dan $110 juta dari Animoca Brands.

Di antara sekian banyak pembiayaan, yang paling bersinar adalah Machine Zone asli (mz diakuisisi oleh applovin pada tahun 2020). Limit Break, sebuah proyek yang dibuat oleh tim, memiliki valuasi proyek sebesar 1,8 miliar. Pembiayaan pra-peluncuran sebesar $200 juta sangat jarang bahkan ketika pasar sedang dalam kondisi terpanasnya. Di balik keberhasilan MZ adalah metodologi matang tim SLG untuk melibatkan dan memonetisasi paus (huruf R besar dalam SLG). Dengan metodologi matang ini, Limitbreak memahami cara memungkinkan paus web3, sebagai pemilik, untuk berpartisipasi lebih baik dalam komunitas dan menyadari nilai paus dengan lebih elegan.

Zona Mesin:

Secara keseluruhan, pasar pembiayaan game web3 telah memasuki tahap baru. Perusahaan yang diminati investor bukan lagi proyek platform dan infrastruktur, tetapi studio yang pada akhirnya memiliki kemampuan untuk menghasilkan produk konten yang menarik. Infrastruktur dan platform lebih merupakan solusi yang dibawa oleh perusahaan konten (mungkin ini adalah sesuatu yang mustahil untuk disesuaikan dengan preferensi dana token dan meningkatkan valuasi?).

Namun, ini tidak berarti bahwa investor telah kehilangan minat pada perusahaan infrastruktur. Hanya saja, saat ini jumlah jalan lebih banyak daripada mobil, pasokan dan permintaan proyek infrastruktur tidak seimbang, dan masih belum cukup banyak proyek konten yang sukses. Baik pengembang maupun pemain belum menemukan titik permintaan baru.

Secara umum, lanskap Infrastruktur bergerak menuju tahap kematangan. Baik itu lapisan 3 game, dompet, pasar game, atau SDK game, untuk game, ada kelebihan tertentu dari proyek Infrastruktur yang ada. Mereka mulai menarik batasan yang jelas dan mulai bersaing ketat untuk mendapatkan pangsa pasar di segmen masing-masing.

Menariknya, ketika saya bertanya kepada pengusaha game tertentu mengapa ia memilih perusahaan infrastruktur A dan bukan B, dan apakah ada pertimbangan teknis di baliknya, jawaban yang saya dapatkan sering kali adalah, "Karena mereka membalas pesan secara instan."

Dapat diperkirakan bahwa ketika harga dan teknologi solusi tidak lagi dapat membantu proyek infrastruktur memperoleh keuntungan, infrastruktur permainan akan mulai bersaing dengan "kekuatan lunak" seperti kemampuan BD, kualitas layanan pelanggan, inventaris IP, dll.

Migrasi talenta game web2 ke web3

Setelah membahas tren modal, mari kita lihat bakat:

Selama ini, terkait game web3, pemain game tradisional bertanya-tanya mengapa orang dalam game tidak terlibat dalam perusahaan game web3 dan game web3. Baik itu pengembang, penerbit, atau saluran, selalu ada sentimen tunggu dan lihat yang kuat.

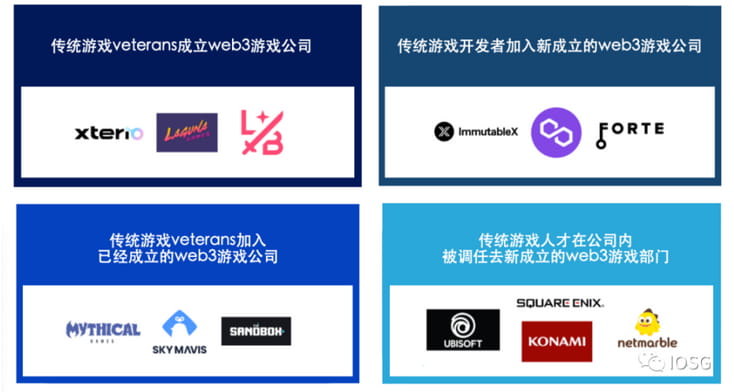

Dalam sekejap mata, sekarang sudah Q3 tahun 2022. Penulis merasa bahwa, di satu sisi, sikap menunggu dan melihat dari industri game tradisional, yang telah menderita karena regulasi, terhadap web3 sepenuhnya dapat dimengerti. Di sisi lain, terlepas dari apakah pemain mengakuinya atau tidak, sikap menunggu dan melihat ini mulai menghilang. Sebagai manifestasi paling intuitif, migrasi talenta industri game tradisional ke web3 telah muncul. Migrasi ini dapat diringkas menjadi empat bentuk:

1. Pemimpin industri permainan tradisional mendirikan perusahaan permainan web3 (xterio, laguna games, limit break, dll.)

2. Setelah berhenti dari permainan tradisional, bergabunglah dengan perusahaan permainan web3 yang mapan (mythical games, sky mavis, forte dll.)

3. Pengembang game tradisional bergabung dengan perusahaan game web3 yang baru berdiri (immutable, polygon, forte, dll.)

4. Bakat game tradisional ditransfer ke departemen game web3 yang baru didirikan di perusahaan game tradisional (Ubisoft, Square Enix, Konami, Netmarble)

Jika kita melihat situasi perekrutan beberapa perusahaan target di industri ini:

Baik metode migrasi maupun data rekrutmen mencerminkan bahwa talenta lebih menyukai perusahaan dengan kemampuan produksi konten berkualitas tinggi.

Migrasi bakat akan berlangsung lambat tetapi terus-menerus. Bagi industri, ini tidak hanya berarti bahwa permainan web3 akan menjadi lebih menyenangkan, tetapi juga berarti bahwa industri tidak akan menghadapi dilema untuk menciptakan kembali roda. Pengalaman dan praktik industri, termasuk solusi manajemen jalur R&D industri permainan tradisional, metodologi iterasi prototipe permainan, metode publisitas dan promosi, dll., akan menjadi nutrisi paling subur di lahan pertanian yang baru dibuka.

Sebuah fantasi sederhana: Selain sistem ekonomi ala Ponzi, akankah ada model ekonomi yang lebih menyenangkan dan berkelanjutan seputar sistem komersialisasi dan operasi permainan f2p tradisional non-kecil-menengah-besar?

Meringkaskan

Meskipun jumlah dan jumlah pembiayaan semakin menyusut di Q3 karena lingkungan secara keseluruhan, tidak dapat disangkal bahwa jalur tersebut terus mengalami pematangan. Penulis memperkirakan bahwa kinerja dan aliran talenta pada Q3’22 hanya akan menjadi indikator, dan di masa mendatang, aktivitas pembiayaan/aliran talenta hanya akan kembali ke rasionalitas.

Ini adalah perbaikan pasar. Ketika pasang surut dan beberapa konsep yang sedang naik daun dalam fase hype diverifikasi/dipalsukan, investor dan proyek hanya akan memilih untuk bertaruh pada mereka dengan lebih bijak, dan pembangun juga akan bergerak menuju area yang belum ditempati dan dapat memenuhi kebutuhan pengguna yang sebenarnya.

Meskipun ini klise: untuk memenuhi kebutuhan pengguna nyata dan skenario penggunaan sehari-hari, semua produk konten pada akhirnya akan kembali ke rasionalitas konten sebagai raja.