今天我们继续按照市值的顺序往下讲,他就是质押赛道的Rocket Pool,之前讲LIDO的时候,应该提过它,之前简单的说了下他们的对比,感兴趣的可以翻看前面的节目。

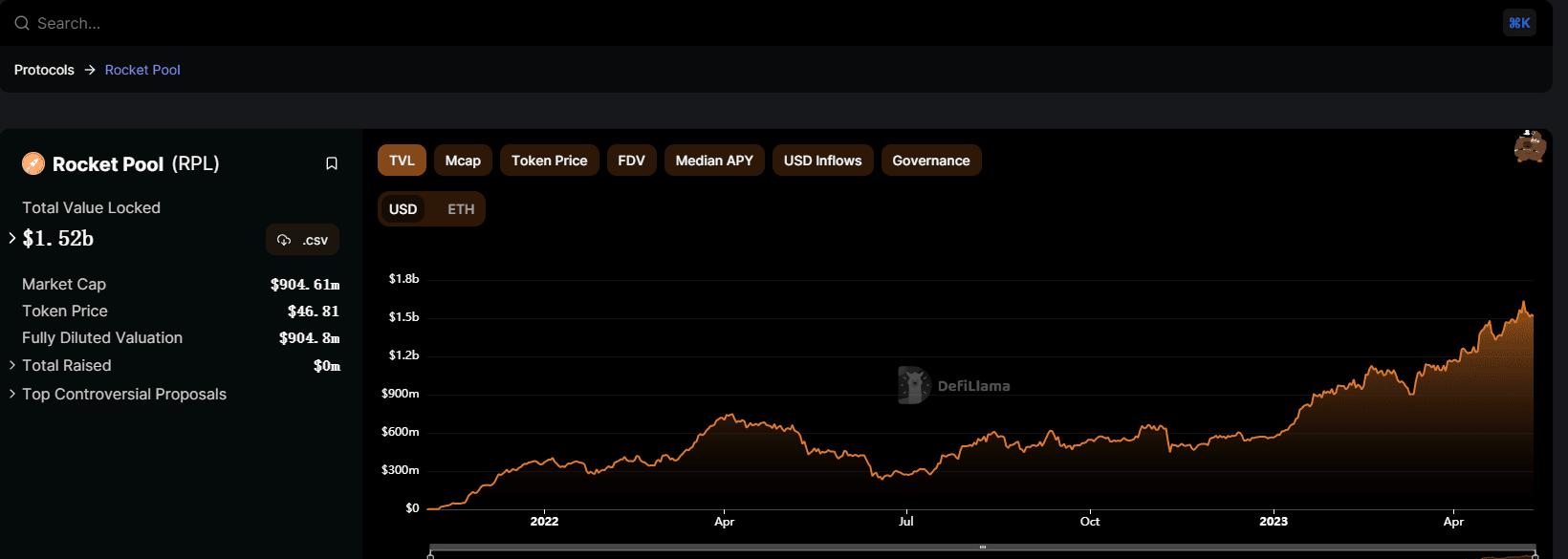

目前Rocket Pool市值是9亿美金,排名50名左右的位置,以太坊去中心化质押的NO1。

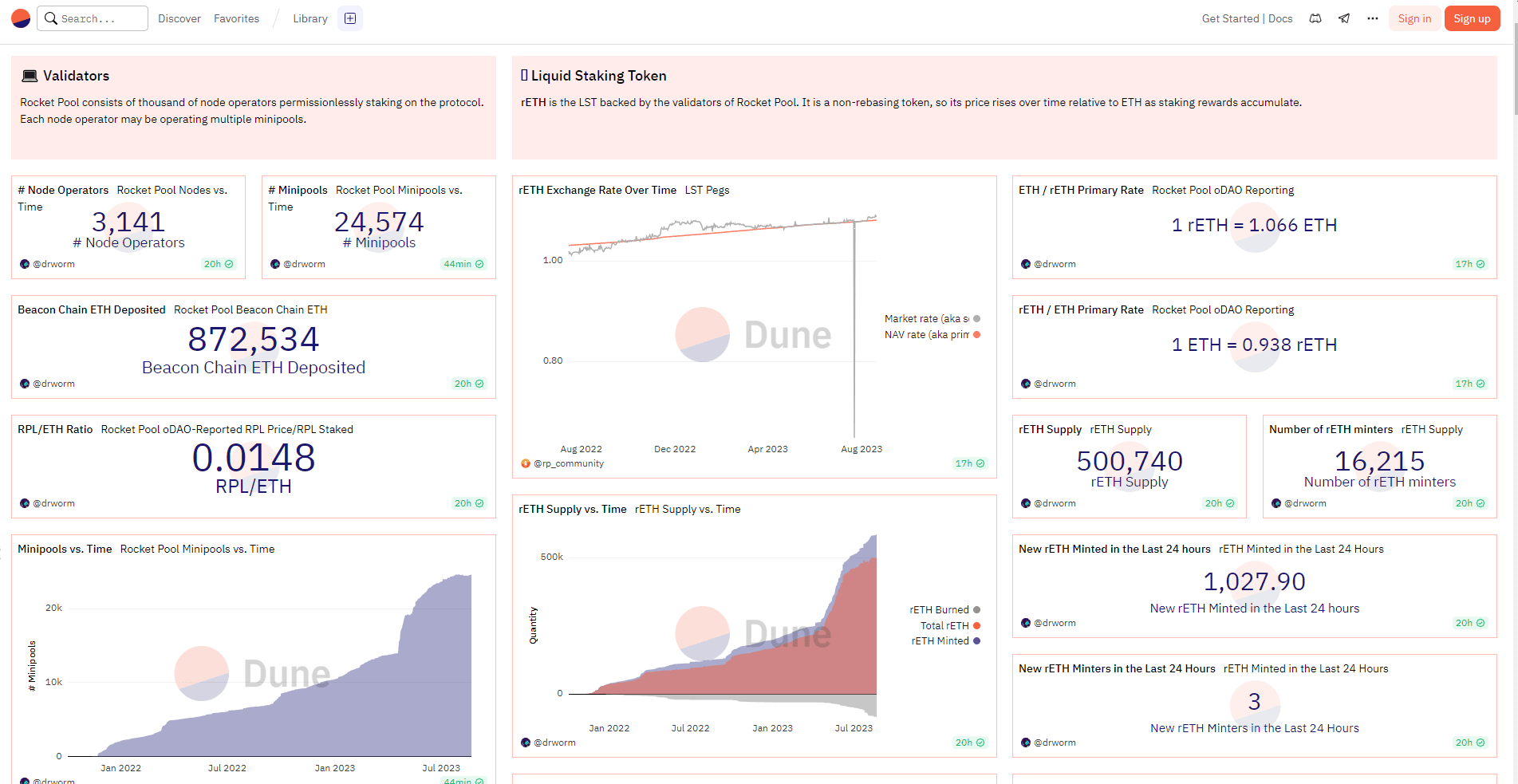

与 Lido Finance 相比,Rocket Pool 仅占 $ETH 流动性质押市场份额的一小部分,存入该协议的 $ETH 只有不到55万,而存入 Lido Finance 的 $ETH 超过400万。Rocket Pool 将这些 $ETH 分配给超过2500多个节点运营商,而 Lido Finance 将400多万个 $ETH 分配给仅24个节点运营商。Rocket Pool 在默默地努力帮助以太坊实现更加去中心化的验证节点分布。

节点运营商的去中心化对以太坊的重要性

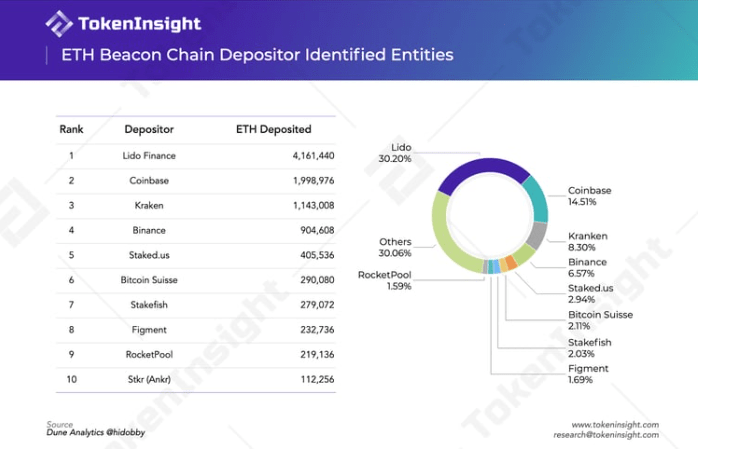

在以太坊过渡到 Proof-of-Stake 区块链之后,Binance Stake 和 Coinbase Stake 等 Staking 服务提供商控制了很大一部分质押的 $ETH。这些大型验证者负责验证新交易并为以太坊生产新区块,他们很容易受到外界的压力来审查某些交易以符合各自的监管要求。

另一方面,超过30%的质押 $ETH 是通过最大的流动质押协议 Lido Finance 进行的。用户将 $ETH 存入 Lido 的质押池,然后这些存入的 $ETH 分配给24个白名单节点运营商。这些节点运营商由 Lido DAO 挑选,获得白名单资格的多为 P2P Validators、Stake.Fish、Chorus One 等大型专业节点运营商。Lido Finance 占流动质押领域市场份额的90%以上,并将所有存入的 $ETH 分配给选定的少数专业节点运营商。这自然引起了人们的担忧,Lido Finance 的成功带来了以太坊交易验证权力的中心化,甚至可能潜在对以太坊产生影响。

以太坊的愿景是在世界各地拥有分散和多样化的验证节点组合。然而目前的情况是,大部分质押的 $ETH 要么通过中心化交易所质押,要么通过 Lido Finance 流向少数专业节点运营商。所以这就很不make sense。

Rocket Pool 帮助更多的人都有机会成为节点运营商

流动质押服务

就像 Lido Finance 的流动性质押通证 stETH 一样,Rocket Pool 发行代表存入资产的通证 rETH。两者的主要区别在于 rETH 并不通过像 stETH 那样增发的方式累积收益。当以太坊成功 Merge 并开放赎回质押的 $ETH 后,用户可以将 rETH 交还至协议并赎回质押的 $ETH 以及相应份额的 $ETH 奖励。因此 rETH 的价值会随着时间的推移而增加,rETH 目前的二级市场价格约为1.023个 $ETH。

Rocket Pool 的节点运营商是无许可的,而 Lido Finance 只分配给专业的节点运营商。为了帮助独立节点运营商,Rocket Pool 同时开发了智能节点软件,以简化以太坊节点的设置流程。

Rocket Pool 协议是无须许可的,而不是将决定权交给其代币持有者。任何人都可以通过创建一个“迷你池” (minipool) 成为该网络中的节点运营者:为此,节点运营者需要存入 16 ETH(即以太坊协议规定的 32 ETH 要求的一半),其余的 16 ETH 来自用户存款。此外,“迷你池”运营者还需要至少质押价值 1.6 ETH (也即其质押的 16 ETH 的 10%) 的 RPL 代币,这是用于在验证者节点发生大型罚没事故时作为该协议的一个安全保障。

RPL 是 Rocket Pool 协议的治理代币,也可以用于质押进 Rocket Pool 节点上作为一种保险形式。具体来说就是,这些由“迷你池”运营者质押的 RPL 代币将作为抵押品,当节点运营者在履行验证职责过程中被以太坊协议严重惩罚或者遭遇罚没,并导致该节点的质押金少于 16 ETH 时,这些 RPL 抵押品将通过拍卖的形式被卖出以获得 ETH,从而帮助补偿 Rocket Pool 协议这些损失的 ETH。作为提供这种安全保障的回报,该协议将通过协议内置的代币通胀 (增发) 来向节点运营者提供 RPL 代币奖励。Rocket Pool 中的节点运营者质押的 RPL 代币越多 (上限是其质押的 ETH 价值的 150%),那么就能获得越多的 RPL 代币奖励。

Rocket Pool 的模型通过要求节点运营者质押 RPL 代币,从而使该协议和节点运营者之间的利益一致,并通过自动化加入该网络的过程来最小化信任假设。

然而,这是以降低可扩展性为代价的。Lido 可以在任何时候不断地向验证者分发无限数量的 ETH,与此不同的是,Rocket Pool 的增长受到加入该网络所需的 16 ETH 的限制,并依赖于需要不断有新的节点运营者上线。

如果更多的独立验证者加入 Rocket Pool,则会有更多的 $RPL 被质押作为保险,这会减少 $RPL 的流通供应。目前通证总量的34.55%的 $RPL 都被质押用于此目的。同时,由于需要质押成为独立验证者的 $RPL 数量是基于 $ETH 的价值,这意味着如果 $ETH 的价格上涨但 $RPL 的价格没有变化,那么成为独立的节点运营商需要质押更多的 $RPL,市场上流通的 $RPL 会减少得更快。

作为 Rocket Pool 的独立验证者的好处主要来自两个方面,网络验证奖励以及 $RPL 奖励。独立的验证者可以从他们自己提供的一半 $ETH 中获得100%的 $ETH 回报、协议提供的另一半 $ETH 中获得15%的佣金以及 $RPL 奖励,$RPL 总供应量中的70%将用于奖励这些独立验证者。根据 Rocket Pool 官方统计,验证奖励 + 佣金收益的 APR 约为4.81%,略高于以太坊4.2%的质押收益,$RPL 奖励的 APR 约为12.16%。

因此,两种力量共同作用于 $RPL 的流通供应量:

$RPL 的激励奖励 >> 流通供应增加

更多独立验证者和 $ETH 价格上涨 >> 流通供应减少

目前的TVL有15亿美金,目前也一直是上升趋势。也就是说去中心化的以太坊质押在越来越收到欢迎。