Ce guide traite exclusivement de la fiscalité applicable à l'achat et la vente de cryptomonnaies (actifs numériques) dans le cadre de la gestion de votre patrimoine privé en tant que particulier non professionnel.

Il ne couvre pas les activités suivantes, qui peuvent relever de régimes fiscaux spécifiques ou faire l'objet d'interprétations distinctes de la part de l'administration fiscale :

Staking et lending

Airdrops

Yield farming et activités de finance décentralisée (DeFi)

Création, achat et revente de NFTs

Minage

Activité de trading à titre professionnel (BIC/BNC)

Si vous exercez l'une de ces activités, nous vous recommandons de consulter un conseiller fiscal spécialisé.

En France, les actifs numériques sont soumis à l'impôt. Toute personne fiscalement résidente en France qui réalise des cessions d'actifs numériques — c'est-à-dire une vente contre une monnaie ayant cours légal (euros, dollars, etc.) ou un achat de biens et services réglé en cryptomonnaies — est tenue de déclarer les plus-values réalisées auprès de l'administration fiscale.

Ne pas déclarer ses opérations expose à des sanctions : majorations d'impôt, intérêts de retard et amendes.

Pour les revenus 2025, les plus-values de cession d'actifs numériques réalisées par les particuliers sont soumises au Prélèvement Forfaitaire Unique (PFU) au taux global de 31,4 %, réparti comme suit :

Option pour le barème progressif : vous pouvez renoncer au PFU et opter pour l'imposition de vos plus-values au barème progressif de l'impôt sur le revenu, si cela vous est plus favorable. Pour cela, il suffit de cocher la case 3CN sur votre déclaration de revenus. Cette option est irrévocable pour l'année concernée.

⚠️ Pourquoi ce taux est-il passé de 30 % à 31,4 % ? (Rétroactivité)

Anciennement fixé à 30 %, le taux du PFU est passé à 31,4 % au 1er janvier 2026. Cette évolution fait suite à une hausse de 1,4 point de la Contribution Sociale Généralisée (CSG) actée par la loi de financement de la Sécurité sociale (*Article 12 de de la Loi n° 2025-1403 du 30 décembre 2025 de financement de la sécurité sociale pour 2026 qui acte la hausse des prélèvements sociaux. Cet article instaure une "contribution financière pour l'autonomie" qui se traduit par une hausse de la Contribution Sociale Généralisée (CSG) de 9,2 % à 10,6 % sur les revenus du capital et les produits d'épargne financière).

Bien que cette loi soit entrée en vigueur début 2026, elle s'applique de manière rétroactive sur les revenus du capital de l'année précédente. Ainsi, les plus-values cryptos réalisées au cours de l'année 2025, mais déclarées au printemps 2026, sont soumises à ce nouveau taux de 31,4 % (avec des prélèvements sociaux à 18,6 %), et ce même si les opérations ont été effectuées sous l'ancien régime.

*Sources:

https://www.senat.fr/dossier-legislatif/plfss2026.html

https://www.service-public.gouv.fr/particuliers/vosdroits/F21618

Si le montant total des cessions d'actifs numériques réalisées au cours de l'année par l'ensemble des membres de votre foyer fiscal est inférieur ou égal à 305 €, les plus-values éventuelles sont exonérées d'impôt.

Concrètement :

Vous avez vendu pour 250 € de cryptomonnaies au total en 2025 → aucun impôt n'est dû sur les plus-values.

Vous avez vendu pour 500 € de cryptomonnaies au total en 2025 → la totalité de la plus-value est imposable au PFU (pas seulement la fraction au-delà de 305 €).

⚠️ Attention : ce seuil de 305 € concerne le montant total des prix de cession (ce que vous avez reçu en euros), et non le montant de la plus-value. Il s'apprécie sur l'ensemble de l'année et pour l'intégralité du foyer fiscal.

La plus-value imposable sur chaque cession est calculée selon la formule suivante :

Plus-value = Prix de cession − (Prix total d'acquisition × Prix de cession ÷ Valeur globale du portefeuille)

Exemple simplifié :

Vous avez acquis un portefeuille crypto pour un total de 5 000 €.

La valeur globale de votre portefeuille au moment de la vente est de 10 000 €.

Vous vendez pour 2 000 € de crypto contre des euros.

Calcul :Plus-value = 2 000 − (5 000 × 2 000 ÷ 10 000) = 2 000 − 1 000 = 1 000 €

Ce montant de 1 000 € sera soumis au PFU de 31,4 %, soit 314 € d'impôt.

Bon à savoir : les moins-values réalisées au cours de la même année sont imputables sur les plus-values de même nature. En revanche, si le solde est négatif, la moins-value nette n'est pas reportable sur les années suivantes.

Vous devez remplir le formulaire n° 2086 dès lors que vous avez réalisé au moins une cession imposable d'actifs numériques en 2025.

Ce formulaire détaille chaque opération de cession : date, prix de cession, prix d'acquisition retenu, plus ou moins-value réalisée.

Comment y accéder :Lors de votre déclaration en ligne sur impots.gouv.fr, rendez-vous à l'étape 3 et cliquez sur « Déclarations annexes » pour ajouter le formulaire 2086.

Le montant total de la plus-value (ou moins-value) calculé dans le 2086 sera automatiquement reporté dans votre déclaration principale :

Case 3AN : en cas de plus-value nette

Case 3BN : en cas de moins-value nette

Tout contribuable français détenant un compte sur une plateforme d'actifs numériques établie à l'étranger est tenu de le déclarer chaque année via le formulaire n° 3916-bis, et ce même si aucune opération n'a été réalisée durant l'année.

Informations à renseigner :

Dénomination de la plateforme

Numéro de compte

Date d'ouverture (et de clôture le cas échéant)

Adresse de la plateforme

Sanctions en cas d'oubli :

750 € d'amende par compte non déclaré

1 500 € d'amende par compte non déclaré si la valeur totale des comptes dépasse 50 000 €

Ce formulaire est accessible au même endroit que le 2086, via « Déclarations annexes » lors de votre déclaration en ligne.

La plus-value nette globale (ou moins-value) calculée dans le formulaire 2086 est reportée dans la déclaration n° 2042 C (déclaration complémentaire), cases 3AN ou 3BN.

La campagne déclarative 2026 portant sur les revenus de 2025 débutera le 9 avril 2026. Les dates limites précises par zone sont publiées par la Direction Générale des Finances Publiques (DGFiP).

Sur la base du calendrier habituel :

Les dates définitives seront mises à jour sur cette page dès leur publication officielle par l'administration fiscale.

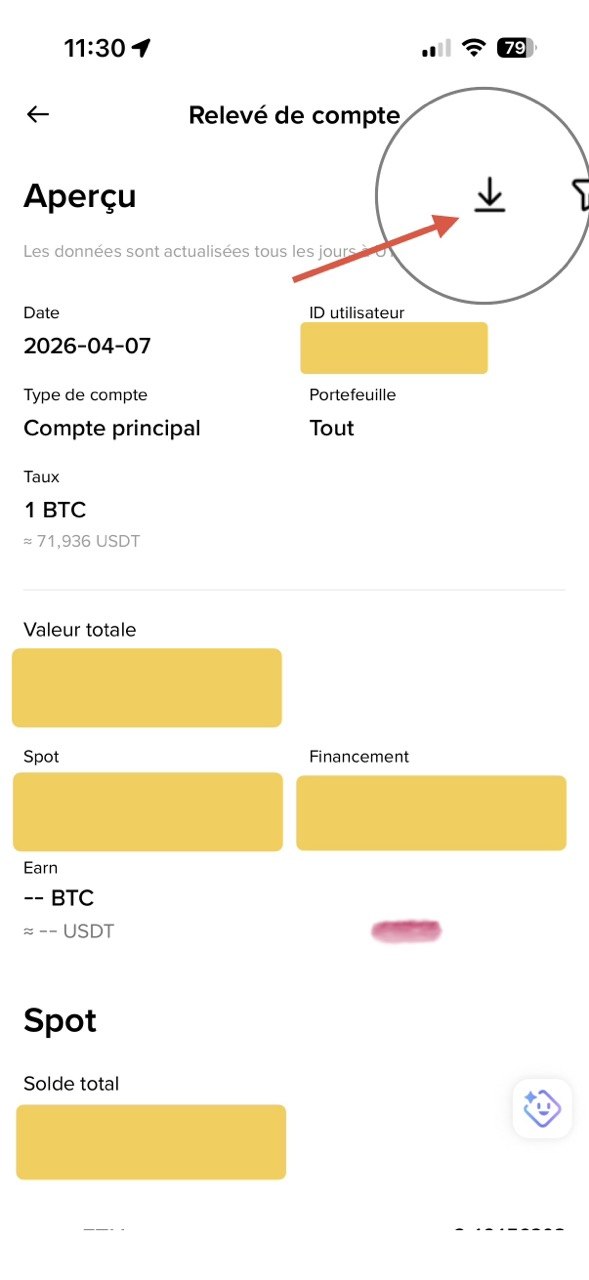

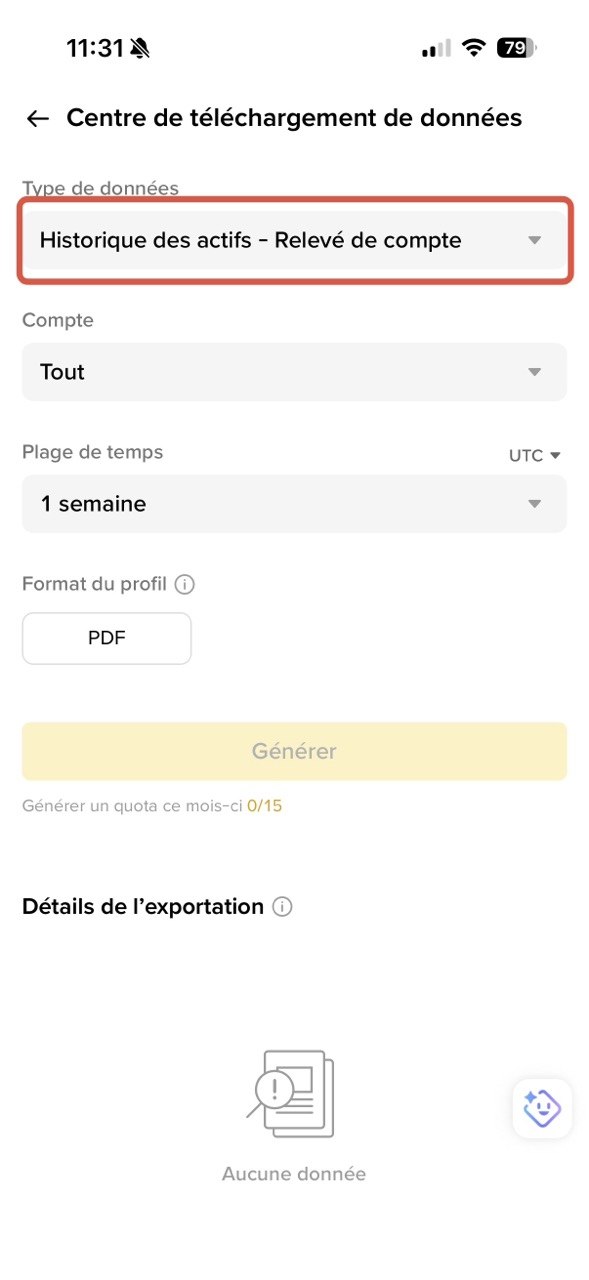

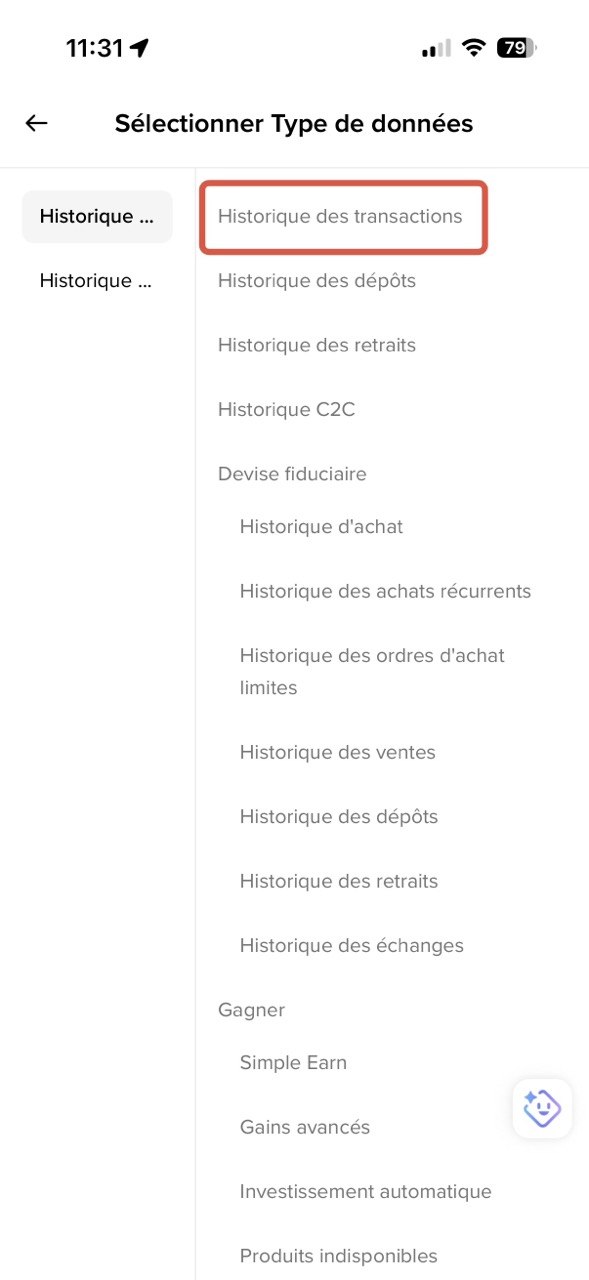

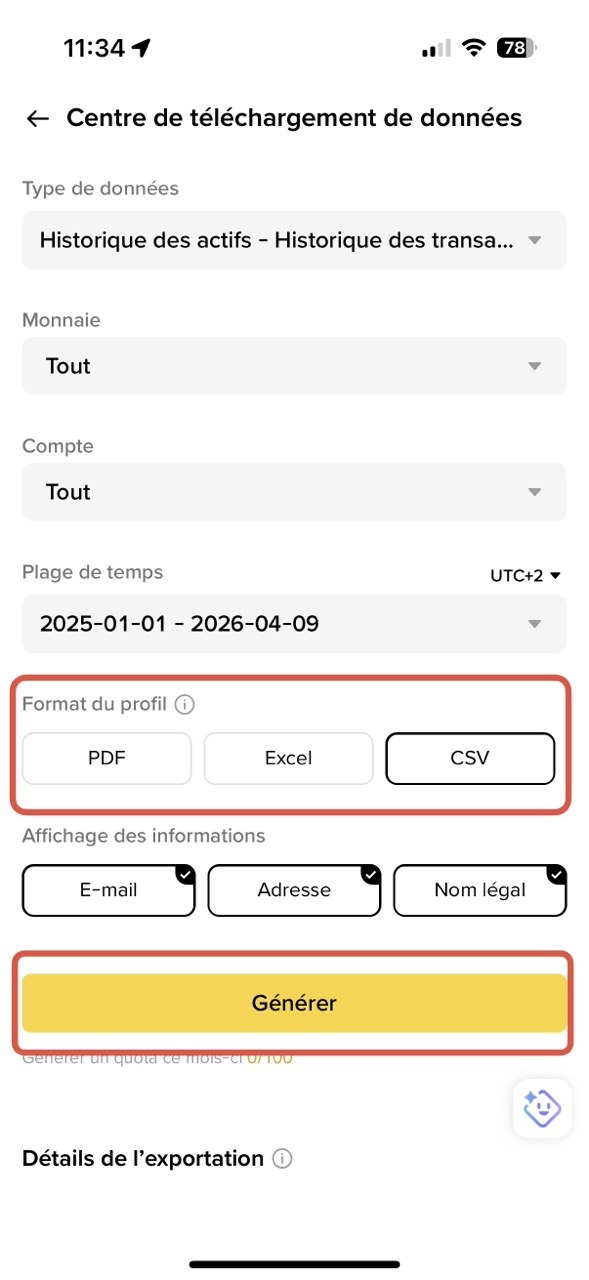

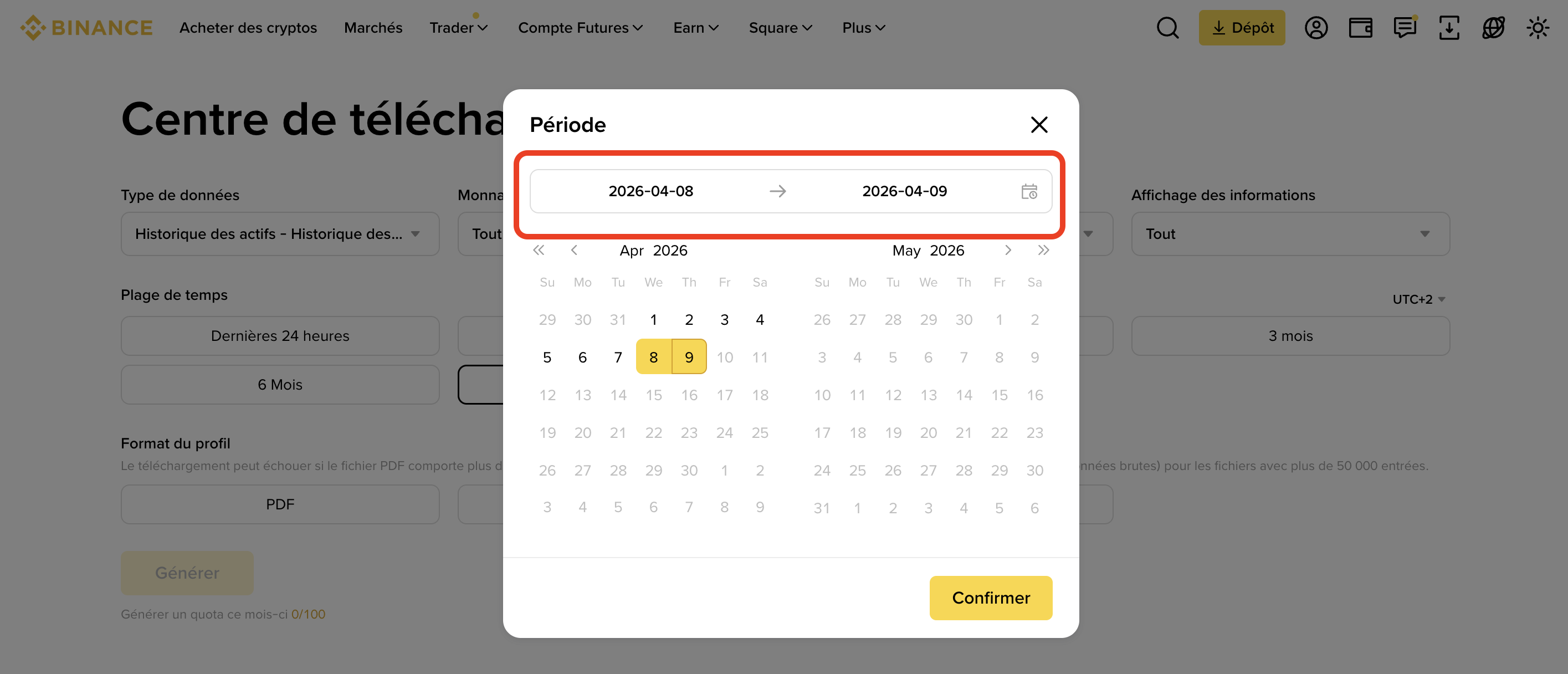

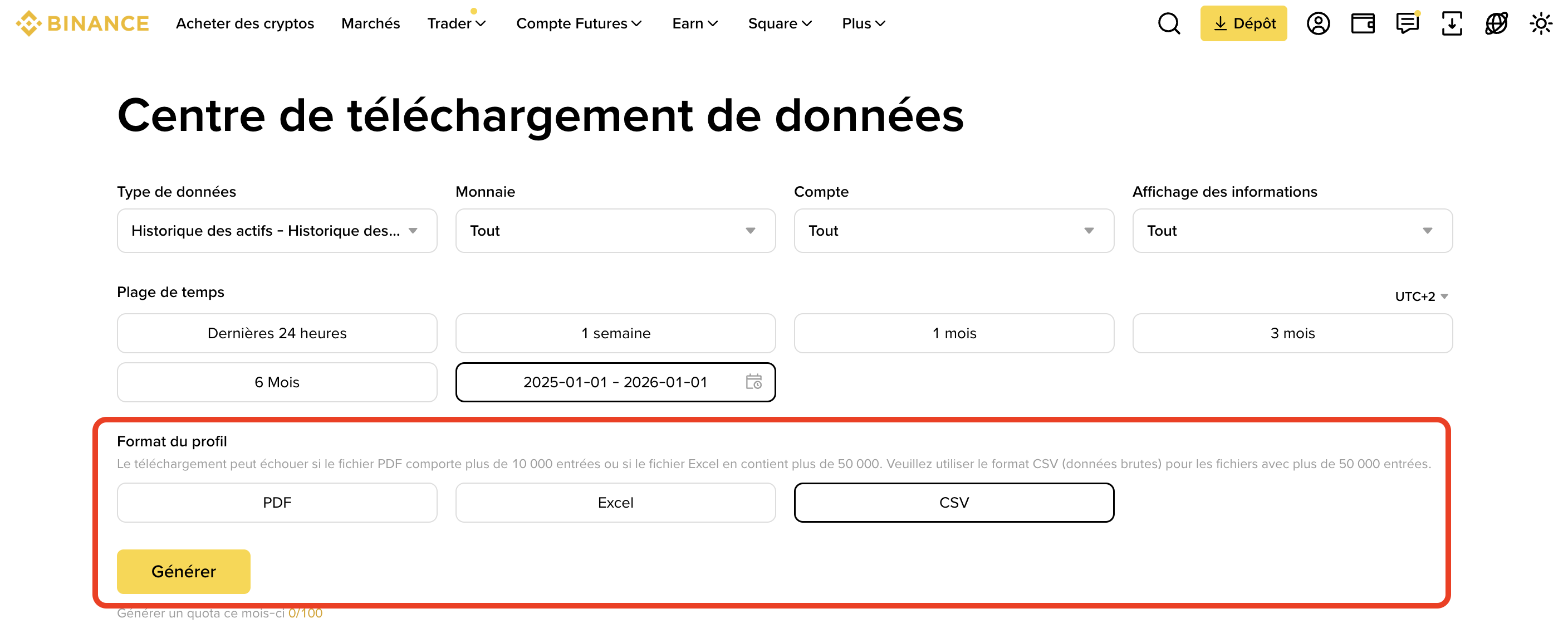

Pour faciliter votre déclaration, vous pouvez exporter l'historique complet de vos transactions depuis votre compte Binance. Ce fichier vous permettra de reconstituer l'ensemble de vos opérations d'achat et de vente pour calculer vos plus-values, ou de l'importer dans un outil fiscal tiers de votre choix.

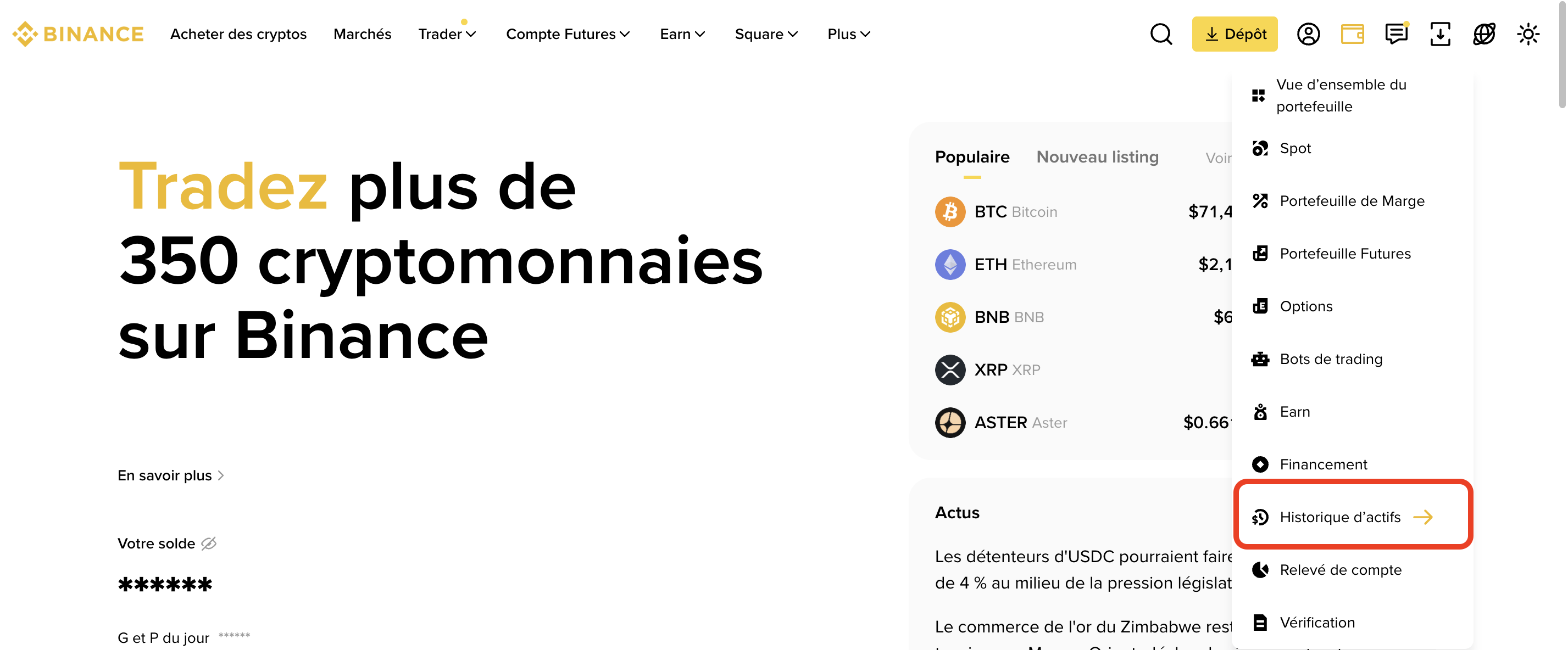

Connectez-vous à votre compte Binance.

Accédez à Portefeuille puis Historique des transactions.

Sélectionnez la période souhaitée : 1er janvier 2025 — 31 décembre 2025.

Choisissez le format d'export : CSV.

Cliquez sur Exporter.

Le fichier sera disponible au téléchargement ou envoyé à votre adresse email enregistrée.

💡 Ce fichier contient l'ensemble de vos opérations réalisées sur Binance. Il ne constitue pas un document fiscal officiel. Il vous appartient de vérifier l'exactitude de vos calculs de plus-values et, le cas échéant, de faire appel à un professionnel.

[Accéder à mon historique de transactions →]

Je n'ai fait aucune vente en 2025, dois-je quand même déclarer quelque chose ?

Si vous n'avez réalisé aucune cession imposable (vente contre euros, achat de bien ou service), vous n'avez pas de plus-value à déclarer via le formulaire 2086. En revanche, si vous détenez un compte sur une plateforme d'actifs numériques établie à l'étranger, l'obligation de déclaration via le formulaire 3916-bis reste applicable.

Un échange de crypto contre crypto est-il imposable ?

Non. En l'état actuel de la législation française, les échanges entre actifs numériques — sans passage par une monnaie ayant cours légal — ne constituent pas un fait générateur d'imposition.

J'ai vendu pour moins de 305 € de crypto en 2025, suis-je imposable ?

Non. Si le montant total de vos cessions d'actifs numériques sur l'année est inférieur ou égal à 305 € (apprécié au niveau du foyer fiscal), vos plus-values sont exonérées d'impôt.

J'ai réalisé une moins-value globale en 2025, que se passe-t-il ?

Aucun impôt n'est dû. Cependant, cette moins-value nette ne peut pas être reportée sur les années suivantes pour compenser de futures plus-values.

Quel est le taux d'imposition sur mes plus-values crypto ?

Le taux du Prélèvement Forfaitaire Unique (PFU) applicable aux plus-values de cession d'actifs numériques est de 31,4 % (12,8 % d'impôt sur le revenu + 18,6 % de prélèvements sociaux). Vous pouvez opter pour le barème progressif de l'impôt sur le revenu si cela est plus avantageux.

Que risque-t-on en cas de non-déclaration ?

L'absence de déclaration peut entraîner des majorations d'impôt, des intérêts de retard, ainsi que des amendes spécifiques — notamment 750 € ou 1 500 € par compte d'actifs numériques détenu à l'étranger et non déclaré via le formulaire 3916-bis.

Quelle période couvre l'historique de transactions téléchargeable sur Binance ?

De manière générale, Binance permet de télécharger l'historique de vos transactions à partir du 1er janvier 2022.

Toutefois, la période disponible peut varier en fonction du type de rapport et de la date de création de votre compte. Si vous avez besoin d'informations portant sur une période spécifique qui ne figure pas parmi les options proposées, vous pouvez contacter l'équipe support Binance pour vérifier les possibilités disponibles.

Pourquoi est-il recommandé d'utiliser un outil fiscal externe ou de consulter un conseiller ?

Le calcul de l'impôt sur les plus-values de cession d'actifs numériques en France est personnel et propre à chaque situation fiscale. Dans de nombreux cas, une plateforme d'échange ne dispose pas de l'ensemble des informations nécessaires pour déterminer le résultat fiscal final d'un utilisateur.

Par exemple, il peut être nécessaire de prendre en compte :

des transactions réalisées sur d'autres plateformes ou portefeuilles (wallets),

le prix total d'acquisition de l'ensemble de votre portefeuille d'actifs numériques, toutes plateformes confondues,

des moins-values réalisées sur d'autres plateformes, imputables sur les plus-values de la même année,

votre situation fiscale personnelle (composition du foyer fiscal, option pour le barème progressif, etc.),

un historique d'opérations qui ne serait pas intégralement disponible sur une seule plateforme.

C'est pourquoi certains utilisateurs font le choix de recourir à un logiciel fiscal spécialisé ou à un conseiller fiscal professionnel, en particulier lorsqu'ils ont un volume d'opérations important ou une situation plus complexe.

Où trouver de l'aide ?

L'administration fiscale met à disposition des ressources sur impots.gouv.fr. Pour des situations complexes, il est recommandé de consulter un avocat fiscaliste ou un expert-comptable spécialisé en actifs numériques.

Les informations présentées sur cette page sont fournies à titre éducatif et informatif uniquement. Elles ne constituent en aucun cas un conseil fiscal, juridique ou financier personnalisé. La réglementation fiscale est susceptible d'évoluer. Binance France recommande à ses utilisateurs de consulter un professionnel qualifié pour toute question relative à leur situation fiscale personnelle. Binance France ne saurait être tenu responsable de toute décision prise sur la base des informations contenues dans cette page.

Dernière mise à jour : avril 2026