por Lawrence Lee, investigador de Mint Ventures

09 de junio de 2023

El 13 de abril de 2023 marca un hito en la historia de Ethereum cuando la actualización de Shapella (con Shanghai es la actualización a la capa de ejecución mientras que Capella es la actualización a la capa de consenso) se lanzó con éxito, lo que ahora permite el retiro de ETH apostado. Este movimiento señala la tan esperada finalización de la transición de Prueba de Participación (PoS) de Ethereum. A la luz de estos desarrollos, profundizaremos en los cambios potenciales en los rendimientos de las apuestas de ETH, evaluaremos la competencia dentro del panorama de las apuestas de ETH y examinaremos la influencia de LSD-fi en el ecosistema de apuestas de Ethereum.

Reflexionando sobre el viaje de participación de ETH

Antes de comenzar, es importante revisar brevemente el concepto de participación en ETH. A diferencia de la mayoría de las cadenas públicas de PoS actualmente activas, Ethereum PoS no admite la delegación de proxy nativa de la cadena y limita la cantidad máxima de apuesta a 32 ETH por nodo único que puede generar ganancias. Este tipo de modelo de participación tiene beneficios claros: minimiza las posibilidades de que una sola entidad influya en el consenso de Ethereum al controlar un nodo grande, manteniendo así la descentralización de la red Ethereum en la mayor medida posible. Sin embargo, debido a la complejidad de ejecutar un nodo puede ser desalentador para los usuarios promedio, además del stake en solitario donde los usuarios pueden participar directamente en el stake, en la práctica se desarrollaron gradualmente métodos de stake alternativos: pools de stake, stake líquido y stake cex. Aquí hay una breve descripción general de estas cuatro estrategias de apuesta:

El replanteo en solitario se refiere a un método en el que los apostadores manejan ellos mismos todo el proceso de replanteo y el mantenimiento posterior. Su principal desventaja son los altos requisitos de computadoras, capital, conocimiento y conectividad de red.

Los grupos de apuestas reducen en cierta medida las necesidades de red y hardware de los participantes. Al pagar una tarifa determinada, los apostadores pueden contratar proveedores de servicios de apuestas profesionales para que apuesten sus 32 ETH y obtengan recompensas en su nombre. Este método aún permite a los participantes conservar el control sobre la clave privada de retiro, proporcionando un grado relativamente alto de control sobre sus fondos. Sin embargo, todavía exige un nivel significativo de conocimiento y capital por parte de los interesados. Este método de apuesta a menudo se denomina "Apuesta como servicio".

La apuesta líquida lleva el concepto de apuesta como servicio un paso más allá. Utiliza un grupo de apuestas para apostar colectivamente el ETH de los usuarios, lo que les permite apostar cualquier cantidad que deseen. Mientras tanto, el grupo de apuestas emite a los usuarios un derivado de apuestas líquidas (LSD), una forma de token de derivado de apuestas al que nos referiremos como LSD en el siguiente texto. El LSD ya tiene una amplia gama de casos de uso en DeFi, que analizaremos en detalle más adelante. Por supuesto, es crucial comprender que, por naturaleza, todos los fondos apostados en el modelo de participación líquida pertenecen al contrato del grupo de participación, lo que requiere que los usuarios confíen en el grupo de participación. En algunas clasificaciones, este método de apuesta también se conoce como "apuesta conjunta".

La participación de Cex permite que el intercambio centralizado (cex) maneje todo el proceso de participación. Al igual que las apuestas líquidas, permite a los usuarios apostar cualquier cantidad que deseen y, por lo general, emite vales de apuesta a los usuarios (como cbETH de Coinbase o bETH de Binance).

El siguiente gráfico ilustra los cambios históricos en la participación de mercado de ETH apostado.

Fuente: dune.com

Fuente: dune.com

*Debido a las complejidades involucradas en la recopilación de estos datos, es un desafío cuantificar con precisión la porción de apuestas individuales. Por lo tanto, muchos gráficos incluyen una categoría "No identificado" (como se muestra en la imagen). Según un análisis reciente de Rated, los apostadores individuales representan aproximadamente el 6,5% del total de ETH apostado.

En el gráfico, es evidente que, aparte de los primeros dos meses después del lanzamiento de la cadena Beacon, las apuestas de CEX rápidamente tomaron la delantera hasta abril de 2022, en gran parte debido a la considerable cantidad de ETH alojada naturalmente en los CEX. Sin embargo, la Fundación Ethereum y la comunidad no estaban muy entusiasmadas con este desarrollo. Las cosas comenzaron a cambiar con instituciones como Paradigm invirtiendo en Lido, lo que llevó a una mejor liquidez y componibilidad para stETH. Esto facilitó el rápido ascenso de Lido y posteriormente estimuló el crecimiento de toda la categoría de apuestas líquidas. A día de hoy, las apuestas líquidas siguen manteniendo su liderazgo dentro del sector.

Después del exitoso lanzamiento de Shapella, hubo una disminución notable en la proporción de ETH apostado en los intercambios centralizados (cex). Muchos usuarios que anteriormente apostaban su ETH en plataformas cex comenzaron a optar por apuestas líquidas y apuestas individuales (categorizadas como "No identificadas").

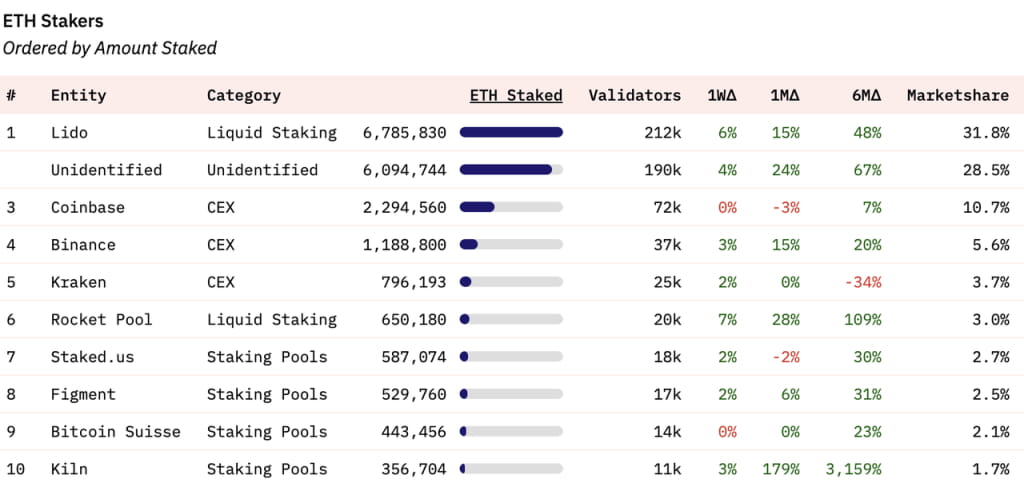

En cuanto a la distribución del mercado de apuestas entre entidades específicas, Lido posee actualmente una participación del 31,8% del mercado de apuestas total. Las posiciones tercera a quinta están ocupadas por tres intercambios centralizados, con Rocket Pool, otro proveedor de servicios de apuestas líquidas, en el sexto lugar. Las posiciones séptima a décima las ocupan los grupos de apuestas.

Fuente: dune.com

Fuente: dune.com

De cara al futuro: rendimientos de las apuestas de ETH

El atractivo de apostar recompensas a menudo impulsa la decisión de los usuarios promedio de participar en apostar. Para comprender plenamente el desarrollo futuro de las apuestas en ETH, es esencial comprender la composición de las recompensas de las apuestas y las tendencias futuras. Después de la fusión, apostar ETH generará recompensas tanto de la capa de consenso como de la capa de ejecución, que actualmente asciende a una tasa de porcentaje anual (APR) del 5,4%.

Fuente: https://ethereum.org/en/stake/

Fuente: https://ethereum.org/en/stake/

Las recompensas de la capa de consenso provienen de ETH adicional emitido por la red Ethereum. A medida que aumenta la cantidad total apostada, también aumentan las recompensas; sin embargo, la APR de apuesta disminuye a medida que aumenta la cantidad total de ETH apostado. Actualmente, la APR de las recompensas de la capa de consenso es del 3,4%. El mercado anticipa ampliamente que el índice de participación de ETH alcanzará el 25-30% para fines de este año. Con una tasa de participación del 30%, la recompensa APR de la capa de consenso caería a alrededor del 2,4%. Este rendimiento es considerablemente más bajo que el de la mayoría de las cadenas PoS, lo que refleja el principio de la Fundación Ethereum de minimizar la emisión de $ETH.

Las recompensas por la capa de ejecución de participación de ETH se componen de 1) tarifas de prioridad, que son la parte de las tarifas de gas pagadas por los usuarios que no se queman, y 2) valor extraíble minero (MEV). Una característica clave de estas recompensas es que no aumentan a medida que aumenta la cantidad de ETH apostado. Esta parte es la variable principal en las recompensas de participación de ETH y merece un examen más detenido.

Fuente: Flahsbots

Fuente: Flahsbots

Fuente: dune.com; CL_APR representa los rendimientos de la capa de consenso, EL_APR representa los rendimientos de la capa de ejecución

Fuente: dune.com; CL_APR representa los rendimientos de la capa de consenso, EL_APR representa los rendimientos de la capa de ejecución

Flashbots ha recopilado datos que detallan los ingresos totales de los proponentes (también conocidos como validadores) desde la fusión. De manera similar, Lido ha realizado un seguimiento de sus APR para las recompensas de la capa de consenso y la capa de ejecución desde la fusión. Sus tendencias se alinean y Lido también ha comparado los rendimientos de la capa de consenso y la capa de ejecución. Profundicemos en su análisis utilizando el gráfico de Lido.

Después de la fusión, la APR de la capa de consenso disminuyó gradualmente a medida que aumentó el monto total apostado. Por otro lado, la TAE del estrato de ejecución ha experimentado una variación importante, situándose en promedio en torno al 1,5%. Esta fluctuación ha llevado a que la TAE total de apuestas alcance alrededor del 5%. Durante épocas de mayor actividad en la cadena (como la temporada de memes en mayo), la APR de la capa de ejecución puede incluso exceder la de la capa de consenso, lo que eleva el rendimiento de apostar ETH cerca del 10%. Consideradas como el "rendimiento libre de riesgo" para la red Ethereum, las recompensas por apostar son muy atractivas para los poseedores de ETH, como se menciona en nuestro informe "Una exploración de la tasa libre de riesgo en el mundo criptográfico".

Entonces, ¿cómo evolucionarán los rendimientos de la capa de ejecución en el futuro? Para responder a esto, debemos discernir la proporción de tarifas de prioridad y MEV que contribuyen a los rendimientos de la capa de ejecución. Eigenphi, un proveedor de servicios de datos MEV, ofrece un análisis detallado de los datos de ingresos en varios roles en el ecosistema de la capa de ejecución de Ethereum de enero a febrero de 2023:

Fuente: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Fuente: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Los datos revelan que en un lapso de dos meses, las tarifas de prioridad y MEV formaron colectivamente las ganancias por participación de Ethereum (tarifa de validador) de la capa de ejecución en una proporción de aproximadamente 55% a 45% (44,12 millones a 34,72 millones).

Ahora centramos nuestra atención en las tendencias futuras de las tarifas de prioridad y MEV.

Las tarifas de prioridad en Ethereum; Fuente: TokenTerminal

Las tarifas de prioridad en Ethereum; Fuente: TokenTerminal

En lo que respecta a las tarifas prioritarias, el mercado ha sido testigo de una transición alcista a bajista desde la implementación de EIP-1559. Es evidente que las tarifas de prioridad están intrínsecamente vinculadas a la actividad del mercado. Durante el mercado alcista de 2021, las tarifas de prioridad diarias podrían alcanzar casi 10 millones de dólares, mientras que durante el mercado bajista de 2022, las tarifas de prioridad diarias rondaron los 800.000 dólares. En medio de la temporada de memes en mayo de este año, las tarifas de prioridad diarias aumentaron a aproximadamente $3 millones. De cara al futuro, las tarifas de prioridad seguirán fluctuando con la volatilidad del mercado, y esta parte de los ingresos, liquidada en ETH, seguirá siendo susceptible a las condiciones del mercado.

Cuando se trata de MEV, las cosas se vuelven más complejas. MEV, que comprende elementos como arbitraje, ataques sándwich y liquidaciones, no se puede rastrear completamente en la cadena. Actualmente, no tenemos acceso a los datos más recientes sobre las tendencias de MEV posteriores a la fusión. La Fundación Ethereum en general ha tenido una opinión negativa sobre MEV. Hace un año, introdujeron el plan de separación entre proponentes y constructores (PBS), cuyo objetivo era eliminar el impacto de MEV en las recompensas de los participantes más pequeños. Recientemente, Justin Drake, investigador de la Fundación Ethereum, presentó el plan de quema de MEV, cuyo objetivo es eliminar todos los MEV en los próximos 3 a 5 años, sirviendo como otra fuerza impulsora para la deflación de ETH. Aunque este plan aún se encuentra en la fase de propuesta y implica equilibrar numerosos intereses, Ethereum ha demostrado su capacidad para "persuadir" a las partes interesadas clave dentro de su ecosistema a renunciar a sus beneficios para la realización de la hoja de ruta de Ethereum, como lo demuestra su exitosa transición de PoW a PoS.

En consecuencia, el MEV, que actualmente representa aproximadamente el 20 % de las recompensas totales de las apuestas, probablemente podría reducirse o incluso eliminarse en el mediano y largo plazo. Esto se debe a su incongruencia con los valores defendidos por la Fundación Ethereum.

Otro factor crucial a considerar es la Capa 2 (L2). Impulsado por la hoja de ruta de Ethereum centrada en Rollups, un número cada vez mayor de transacciones pasará de Ethereum L1 a L2. Este cambio inevitablemente reducirá el MEV y las tarifas de prioridad en la red principal de Ethereum. Actualmente, las tarifas MEV/prioritarias en L2 se administran dentro de L2 y no tienen relación con los participantes en la red principal de Ethereum. Especialmente después de la mejora de Cancún, que se espera que reduzca aún más los costos de la L2, podría catalizar un desarrollo más sólido de la L2. Esto, a su vez, podría reducir aún más las tarifas totales y el MEV que se pueden obtener en L1.

En conclusión, teniendo en cuenta las implicaciones de la quema de MEV y el surgimiento de L2, cuando la proporción de ETH apostado alcance el 30%, es probable que los rendimientos de la apuesta de ETH disminuyan a alrededor del 3% (incluida una recompensa de capa de consenso del 2,4% y una Recompensa de la capa de ejecución del 0,6%). Esta disminución en el rendimiento probablemente tendrá un impacto significativo en el entusiasmo de los usuarios por participar en las apuestas.

Aún se espera que la participación líquida siga siendo la forma principal de participación, y su centralización podría incluso aumentar aún más.

La activación de la actualización de Shapella ha habilitado la funcionalidad de retiro para ETH, proporcionando liquidez para ETH apostado a través de métodos de apuesta individual y de grupo de apuestas. Esta fue una ventaja clave de los protocolos de Liquid Stake, que ganaron fuerza rápidamente en 2021 y 2022, principalmente porque podían ofrecer liquidez a los LSD, facilitando así indirectamente una salida del stake. Por lo tanto, la actualización de Shapella reduce significativamente las ventajas de Liquid Stake. A pesar de la barrera de entrada relativamente alta para las apuestas individuales, la cantidad de herramientas que sirven a los apostadores individuales aumenta constantemente, reduciendo gradualmente las barreras de entrada. Además, las apuestas individuales mantienen la legitimidad de la descentralización de la red Ethereum, que cuenta con un fuerte respaldo de la Fundación Ethereum.

¿Por qué seguimos creyendo que las apuestas líquidas mantendrán su posición dominante en la carrera por las apuestas e incluso posiblemente aumentarán su concentración?

La razón principal radica en su componibilidad. Los LSD tienen una excelente componibilidad, lo que significa una mayor posibilidad de lograr mayores rendimientos y una eficiencia de capital superior. Los apostadores son naturalmente sensibles a los rendimientos y tienden a elegir métodos de apuesta que generan mayores ganancias. Debido a su alta componibilidad, los LSD ofrecen efectivamente mayores retornos a los apostadores.

Tomemos como ejemplo el Ether apostado (stETH) de Lido. Actualmente, cuando la APR de apuesta básica es del 5,6%, los LSD como stETH pueden alcanzar fácilmente una APR del 10%.

Fuente: DefiLlama

Fuente: DefiLlama

Según datos recientes, los proveedores de liquidez de stETH pueden obtener fácilmente una APR superior al 50%. Si se tiene en cuenta la utilización del capital de los activos emparejados, la TAE total aún puede superar el 25%. Además, la apuesta de un solo token de stETH también puede lograr una APR superior al 25% en plataformas como Asymetrix (un protocolo para la distribución asimétrica de rendimientos generados a partir de la apuesta) y Ribbon (un protocolo de opciones), aunque esto podría implicar algunos riesgos. Junto con la TAE inherente del 5,6% de stETH, los usuarios que apuestan a través de Lido pueden lograr un rendimiento total que alcanza el 30%.

stETH se distingue por algo más que altos rendimientos y stETH también está ampliamente integrado en los protocolos DeFi de primera línea: Maker, Aave y Compound admiten stETH (o su versión empaquetada, wstETH) como garantía. Estos protocolos de primer nivel aceptan stETH envuelto (wstETH) como garantía, ofreciendo parámetros de garantía similares a los del ETH nativo. Con más de $1.1 mil millones en liquidez para el grupo stETH-ETH en Curve, los titulares de stETH pueden acceder fácilmente a liquidez, ya sea a través de swaps directos o préstamos garantizados.

Estas ventajas están ausentes en las apuestas individuales y en los grupos de apuestas. Especialmente si, como se mencionó anteriormente, el rendimiento de las apuestas en ETH cae a solo el 3%, las personas podrían elegir opciones más simples y rentables. Teniendo en cuenta el hardware, el conocimiento, el tiempo y el esfuerzo que invierten los apostadores individuales y los grupos de apuestas para obtener una TAE del 3%, las alternativas que ofrecen facilidad de uso y mayores rendimientos, como stETH, podrían ser más atractivas.

Los miembros de la comunidad Ethereum valoran el concepto de mantener la descentralización de la red, pero también deben sopesarlo con el costo de oportunidad de las inversiones alternativas. Un sentimiento podría ser: "Preservar la descentralización de Ethereum es vital y admirable, pero aún así podría preferir la opción que produce un rendimiento del 30%".

LSD y LSD-Fi

Tras la actualización de Shapella, ha surgido en el mercado una creciente variedad de proyectos de LSD-fi. Su característica común es atraer depósitos de LSD de los usuarios para diversas aplicaciones financieras. Mucha gente cree que estamos a punto de experimentar un “verano de LSD-fi”, lo que indica un aumento de proyectos de este tipo.

Fuente: dune.com

Fuente: dune.com

Antes de profundizar más, es importante señalar que este artículo no evaluará los méritos o inconvenientes específicos de proyectos individuales de LSD-fi. La razón es que, en mi opinión, el LSD-fi no ha establecido un nicho de negocio único, sino que ha permitido que el LSD sirva como garantía para muchas operaciones. Esencialmente, estos protocolos todavía manejan monedas estables, agregación de rendimiento, intercambios descentralizados (DEX) y servicios de tasas de interés. Su éxito depende de su comprensión y navegación en estos mercados. Entre los proyectos de LSD-fi que se han lanzado hasta ahora, ninguno parece haberse aventurado más allá de los juegos o bifurcaciones de cultivo de rendimiento básico. Es posible que existan muchos proyectos de LSD-fi de alta calidad que aún no se hayan lanzado, y esperamos ver más innovaciones basadas en LSD en el futuro.

Más importante aún, este artículo busca explorar el impacto potencial del LSD-fi en la industria del stake en general.

Los titulares de LSD suelen exhibir dos atributos: mantienen ETH en la cadena y poseen un grado de comprensión de DeFi, y muestran una gran sensibilidad al ARP, una razón clave por la que eligen apostar. Estos rasgos los convierten en un público objetivo ideal para cualquier emprendedor de DeFi en la red Ethereum. Mantener ETH en cadena les permite participar en operaciones en cadena y potencialmente comprender estos negocios. Ser sensible a las tasas de rendimiento significa que los incentivos pueden influir en su comportamiento. Curiosamente, incluso en esta etapa relativamente madura del desarrollo de DeFi, muchos titulares de ETH todavía optan por administrar su ETH exclusivamente en intercambios centralizados.

Fuente: Etherscan

Fuente: Etherscan

A medida que el rumor en torno al LSD-fi continúa creciendo, podemos esperar ver un número cada vez mayor de proyectos de LSD haciendo su debut, cada uno armado con sus propios tokens nuevos y, por lo tanto, nuevos presupuestos de marketing. Esta tendencia ya ha sido evidente con proyectos como unshETH, Agility y Lybra, y es probable que continúe desarrollándose en el sector LSD-fi durante los próximos 3 a 6 meses. El resultado probable de esto es que LSD ofrecerá constantemente APR que superan con creces las de ETH en cadena, lo que podría crear un volante autorreforzado entre LSD y LSD-fi: cuantos más proyectos de LSD-fi ofrezcan mayores rendimientos, mayor el incentivo para que los titulares de ETH conviertan su ETH en LSD. A su vez, la creciente prevalencia del LSD podría alentar a más protocolos DeFi a dirigirse a estos usuarios, ofreciéndoles rendimientos atractivos para ayudarlos a superar la fase de crecimiento inicial del protocolo.

En última instancia, es posible que todos los protocolos DeFi puedan clasificarse en términos generales como LSD-fi, ya que admiten LSD de alguna manera. De hecho, con la excepción de algunos protocolos de monedas estables, la gran mayoría de los proyectos DeFi ya tienen algún tipo de conexión con el LSD. Claramente, el LSD tiene el potencial de capturar la versión beta del ecosistema LSD-fi. Además, es probable que la creciente popularidad del LSD-fi impulse aún más la cuota de mercado de las apuestas líquidas.

La perspectiva de la Fundación Ethereum sobre las cuestiones de participación

Cuando se trata de cuestiones relacionadas con las apuestas, la Fundación Ethereum ha demostrado las siguientes actitudes:

Quieren desalentar una afluencia excesiva de ETH a las apuestas. Un desbordamiento de ETH en apuestas amplificaría la distribución de recompensas de ETH en la capa de consenso, lo que está en contradicción directa con el antiguo principio de Ethereum de "emisión mínima viable". Por otro lado, reduciría el "ancho de banda económico" de Ethereum (un concepto propuesto por Bankless), que se refiere al valor de mercado circulante de la Capa 1 que sirve como base fundamental para todas las DApps que operan en ella.

Mantienen una visión escéptica sobre MEV. Para cada apostador de ETH, MEV representa una recompensa ocasional, de baja probabilidad, pero significativa. Si no se regula, esto podría resultar inadvertidamente en una centralización forzada (similar al escenario observado en los grupos de minería PoW para BTC y ETH), fomentando posteriormente nuevas alianzas sobre la capa de consenso de Ethereum (como MEV-boost). Esto podría introducir una complejidad innecesaria y potencialmente insegura en la capa de consenso. A mediano y largo plazo, la Fundación Ethereum tiene como objetivo eliminar MEV, transformándolo de un privilegio de una minoría de validadores a una recompensa compartida para todos los poseedores de ETH.

Desconfían de un LSD demasiado dominante que potencialmente podría "suplantar" a ETH en la red principal de Ethereum. Tal desarrollo podría introducir riesgos de seguridad adicionales innecesarios para ETH.

La filosofía rectora detrás del enfoque de Ethereum es mantener una capa de consenso descentralizada que no comprometa el papel de ETH como principal activo colateral dentro de la red Ethereum. Además, su objetivo es garantizar que la capa de consenso de Ethereum no se vea afectada por la influencia de los protocolos desarrollados sobre Ethereum.

Fuente: https://ultrasound.money/

Fuente: https://ultrasound.money/

Actualmente, stETH es el activo no nativo y no estable más grande de la red Ethereum. Si bien USDT y USDC tienen una clasificación más alta que stETH y tienen una amplia gama de casos de uso, su valor depende fundamentalmente de la solvencia crediticia de Tether y Circle, respectivamente. Si cualquiera de estos fallara, podría afectar profundamente a Ethereum, pero no necesariamente empañaría la credibilidad de Ethereum.

La singularidad de stETH es que ha sido integrado por casi todos los protocolos DeFi como garantía equivalente a ETH. Hagamos un experimento mental: ¿Qué pasaría si el contrato de Lido Finance fuera atacado y todas las claves privadas de retiro de Lido en Beacon Chain quedaran bajo control de piratas informáticos? ¿Se requeriría que Ethereum llevara a cabo un hard fork similar al evento del DAO?

Nadie quiere ver cómo se desarrolla este escenario, lo que explica por qué la Fundación Ethereum apoya activamente las apuestas individuales, por qué la comunidad Ethereum debate limitar el tamaño de Lido y por qué Lido priorizará la descentralización en su agenda futura. Sin embargo, el surgimiento de un proveedor de servicios de participación líquida dominante no es el resultado de las acciones deliberadas de alguna organización centralizada maliciosa, sino un resultado natural de la competencia en el mercado. Incluso si la Fundación Ethereum o la comunidad central logran controlar el tamaño de Lido de alguna manera, probablemente surgiría otra entidad, un "Mido" o "Nido", que actuaría como el nuevo punto de Schelling para apostar.

Hay dos mundos posibles en el futuro:

El primero se alinea con la visión inicial de la Fundación Ethereum: una proporción moderada de ETH apostado suficiente para garantizar la seguridad, mientras que la mayoría de ETH permanece en la red principal como garantía para sostener las operaciones de varias DApps. Los principales participantes en las apuestas serían los apostadores individuales.

El segundo escenario refleja una realidad más probable: debido a la presencia de uno (o varios) LSD dominantes, una cantidad cada vez mayor de ETH fluye hacia las apuestas líquidas. Este LSD (o estos LSD) se convierte en garantía de varias DApps. En gran medida, este LSD o estos LSD podrían “reemplazar” a ETH.

Dada la situación actual, este último escenario parece tener una probabilidad mucho mayor de ocurrir.

Referencia

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U