Resumen

Aunque Bitcoin alcanzó temporalmente un máximo anual de 31.700 dólares, el mercado se mantiene estable, con el rango de precios de las Bandas de Bollinger (indicador BOLL, que mide la volatilidad de los precios de Bitcoin) actualmente separados por sólo un 4,2%.

La “capitalización de mercado realizada” de Bitcoin ronda los 400 mil millones de dólares, y el capital está fluyendo lentamente hacia el mercado de criptomonedas, impulsado principalmente por dos activos principales, BTC y ETH.

En general, el mercado de Bitcoin es rentable, pero el valor total realizado se encuentra en los mínimos del ciclo, lo que indica que los tenedores todavía se muestran reacios a vender sus Bitcoins.

Algunos indicadores del mercado actual son similares a los indicadores de los ciclos extremadamente volátiles de 2016 y 2019-2020.

El capital fluye hacia el mercado de Bitcoin

Aunque Bitcoin alcanzó temporalmente un máximo anual de 31.700 dólares, sus ganancias no se mantuvieron y el precio de Bitcoin volvió a cotizar lateralmente por encima de 30.000 dólares.

Las fluctuaciones actuales en el mercado de Bitcoin son todavía muy pequeñas. Los rangos superior e inferior de las "Bandas de Bollinger" de los precios de Bitcoin sólo difieren en un 4,2%. Se puede decir que el mercado de Bitcoin ha sido el más estable desde principios de enero de este año. .

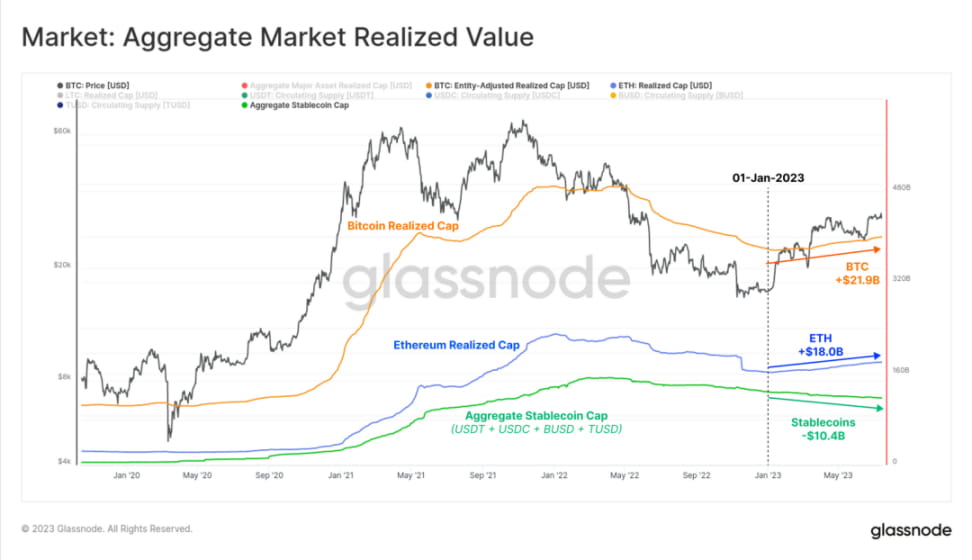

El capital sigue fluyendo hacia el mercado de las criptomonedas a un ritmo constante y lento. La "capitalización de mercado realizada" es un indicador muy macro y uno de los indicadores en cadena más utilizados, que se puede utilizar para observar el capital real que fluye hacia el mercado de Bitcoin. Se considera la "capitalización de mercado en cadena" y refleja la suma acumulada de todas las ganancias y pérdidas realizadas previamente.

La “capitalización de mercado realizada” de Bitcoin actualmente es de poco menos de $400 mil millones y sigue creciendo, lo que indica que Bitcoin se está negociando a un precio más alto y la demanda de Bitcoin está aumentando.

Normalmente, durante un mercado bajista, sale una gran cantidad de capital del mercado de Bitcoin. El "valor de mercado realizado" de Bitcoin cayó un 18,8% en 2022, lo que muestra cuán débil fue el mercado bajista el año pasado. En ciclos anteriores, la "capitalización de mercado realizada" tardó 239, 193 y 95 días en recuperarse del mínimo al máximo histórico (ATH), respectivamente, y ahora han pasado 188 días desde el mínimo de 2022.

A continuación analizamos el indicador NRPL (la diferencia entre ganancias y pérdidas realizadas), que es un derivado de la capitalización de mercado realizada.

Durante la mayor parte de este año, el indicador NRPL ha sido superior a 0 (lo que significa que la mayor parte de Bitcoin se negoció con ganancias), con entradas netas diarias (ganancias menos pérdidas) de alrededor de 270 millones de dólares. Esta es la primera vez desde abril de 2022 que ingresa a una rentabilidad sostenida, similar a la primera mitad de los ciclos de 2019 y finales de 2020.

Sin embargo, 270 millones no es nada en comparación con el mercado alcista de 2021, que tiene entradas netas diarias promedio de más de 3.680 millones de dólares.

Podemos ver que desde 2023, la relación entre ganancias y pérdidas realizadas ha mantenido una tendencia estable y positiva, superando constantemente el nivel de equilibrio de 1,0 a principios de enero.

Esta semana, el ratio alcanzó un nuevo máximo, menos exagerado, lo que sugiere que las entradas de capital en realidad se están desacelerando. Si se mantienen estos máximos, es probable que se produzca una volatilidad del mercado similar a la observada en 2019-2020 y en la segunda mitad de 2021.

También podemos estimar la tendencia cambiante de todo el mercado criptográfico comparando la "capitalización de mercado realizada" de BTC y ETH con la oferta de las principales monedas estables. Según esta medida, vemos que la mayoría de las entradas de capital se producen a través de los dos principales criptoactivos, BTC y ETH, con entradas en lo que va del año de 21.900 millones de dólares y 18.000 millones de dólares respectivamente.

El suministro total de monedas estables experimentó una disminución neta de $10,4 mil millones de dólares, impulsada principalmente por los reembolsos de USDC y BUSD. Del análisis anterior, no es difícil ver la clara preferencia del mercado por los dos criptoactivos principales.

El mercado de Bitcoin en un estado rentable

SOPR (margen de costo beneficio) también es una métrica útil para rastrear el tamaño de las ganancias y pérdidas en todo el mercado. Normalmente utilizamos este indicador para juzgar el estado del mercado:

Condición dominante de pérdida: un SOPR sostenido por debajo de 1,0 indica que los inversores están sufriendo pérdidas y normalmente venden en el punto de equilibrio (creando resistencia al precio).

Estado dominado por las ganancias: un SOPR sostenido por encima de 1,0 indica ganancias para los inversores, y el nivel de equilibrio generalmente se considera un punto de valor a corto plazo (que forma soporte de precios).

Actualmente, el indicador SOPR se sitúa en 1,06, que se encuentra en un estado dominado por las ganancias, lo que indica que el comercio de Bitcoin logra una ganancia promedio del 6%. Este nuevamente tiene características similares a los períodos 2016 y 2019.

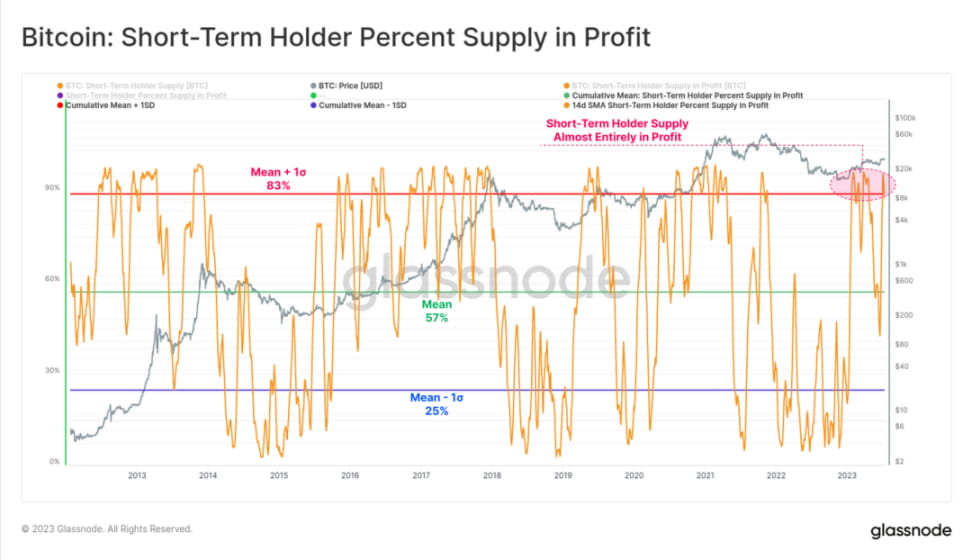

Teniendo esto en cuenta, a través de un estudio de las entradas de Bitcoin en las plataformas comerciales, descubrimos que los tenedores a corto plazo (STH, es decir, inversores que han estado negociando activamente desde principios de febrero) son el principal grupo activo en el mercado. De los 39.600 BTC que ingresan en promedio diariamente a la plataforma de negociación, el 78% están relacionados con tenedores a corto plazo.

Cuando observamos la proporción de tenencias de STH en Bitcoin en estado rentable, podemos entender por qué STH es el principal grupo activo en el mercado: la proporción actualmente alcanza más del 88%. En ciclos históricos, esta relación se correlaciona con tendencias macro alcistas, por lo que es probable que los precios de Bitcoin sigan aumentando.

Y a medida que el precio aumenta, es cada vez más probable que el grupo STH venda sus tenencias de Bitcoin y obtenga ganancias.

En términos relativos, la proporción de Bitcoin en manos de tenedores a largo plazo (LTH) no es tan alta, alrededor del 73%. Esto sugiere que aproximadamente una cuarta parte de las tenencias de Bitcoin de LTH se adquirieron durante el ciclo 2021-2022 a precios superiores a 30.000 dólares.

Actualmente, en el mercado de Bitcoin, la gran mayoría de los Bitcoins en poder de LTH y STH (al menos el 73%) siguen siendo rentables. De esto podemos ver la fuerza de la recuperación del mercado en lo que va de 2023.

El mercado actual de Bitcoin ha mejorado significativamente en comparación con la debilidad del mercado experimentada después de la caída de FTX, donde el 90% de todas las operaciones de Bitcoin generaron pérdidas (la peor liquidación jamás experimentada en la historia).

El valor total realizado del mercado (beneficios más pérdidas) se mantiene cerca de los mínimos del ciclo de sólo 290 millones de dólares al día. Si bien parece una cantidad alta, todavía no es comparable a 2019 y octubre de 2020, cuando Bitcoin era un 50% más bajo de lo que es ahora.

Esto sugiere que los tenedores con niveles más altos de ganancias y pérdidas no están dispuestos a negociar con su Bitcoin, a pesar de que la capitalización de mercado actual de Bitcoin es aproximadamente el doble de su valor original.

En general, la gran mayoría de los poseedores de Bitcoin mantienen sus tenencias o las aumentan. La proporción de BTC que circula en el mercado es todavía muy pequeña.

Dominan los tenedores a corto plazo

Por lo general, es poco común que los LTH se compren a un precio más alto que los STH. Sin embargo, tales eventos ocurrieron en ciclos anteriores y estuvieron asociados con la actividad vendedora en los mercados bajistas profundos. Durante estos períodos, incluso los compradores muy experimentados venden Bitcoin y salen del mercado, especialmente aquellos que compraron cerca de la cima del ciclo y aguantaron toda la tendencia bajista.

Con el sólido desempeño de Bitcoin en lo que va de 2023 y el fortalecimiento del dominio de STH, el índice SOPR ha comenzado su segunda caída, lo que nos brinda una visión macro de una reversión en el comportamiento de los inversores. En marzo de 2020 se produjo un repunte del indicador, primero superando 1,0 y luego permaneciendo por debajo de 1,0 durante los dos años siguientes.

Resumen y conclusión

El comercio de Bitcoin sigue restringido a un rango de precios estrecho, a pesar de alcanzar temporalmente un nuevo máximo anual de 31.700 dólares. Las Bandas de Bollinger son extremadamente ajustadas, con sólo un 4,2% por encima y por debajo del rango de precios, la volatilidad del mercado es baja y el valor realizado es bajo.

Los tenedores a corto plazo actualmente dominan las entradas de divisas, con más del 88% de Bitcoin en números positivos. Sin embargo, desde una perspectiva macro, los inversores parecen muy reacios a vender sus Bitcoin. Varios indicadores actuales son similares a los ciclos de 2016 y 2019-2020, los cuales fueron mercados extremadamente volátiles.