Autor: Clara Medalie Compilado por: Cointime.com 237

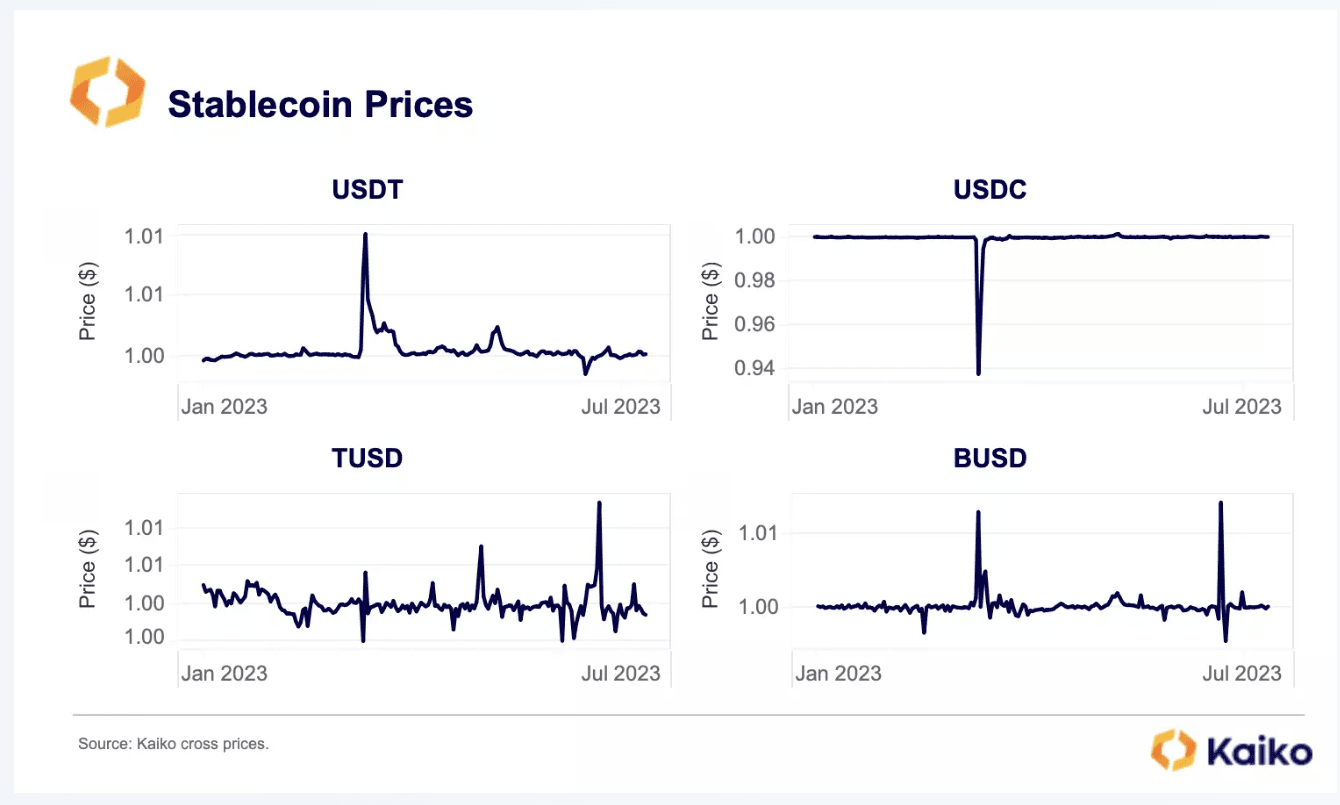

Las monedas estables son sistémicamente importantes en los mercados de criptomonedas, por lo que incluso el desacoplamiento más pequeño podría desencadenar un contagio masivo del mercado. Por lo tanto, es preocupante que las monedas estables se hayan comportado de manera particularmente errática desde principios de 2023: TUSD experimentó volatilidad cuando Prime Trust cerró, USDT se desacopló debido a una misteriosa actividad de venta y BUSD se ha vuelto cada vez más inestable desde que Paxos dejó de emitir, USDC colapsó durante la crisis bancaria. en marzo.

Si bien las razones de la volatilidad de cada moneda estable varían, esta volatilidad resalta un problema mayor: la gran dependencia del mercado de criptomonedas de las monedas estables centralizadas que a menudo carecen de transparencia en las reservas. Si bien las próximas medidas regulatorias en la región europea están presionando a las monedas estables para que implementen cambios de gobernanza, todavía queda un largo camino por recorrer. La inmersión profunda de hoy explorará el estado actual de la estructura del mercado de las monedas estables para obtener una comprensión más profunda de los riesgos actuales.

Estructura del mercado de monedas estables

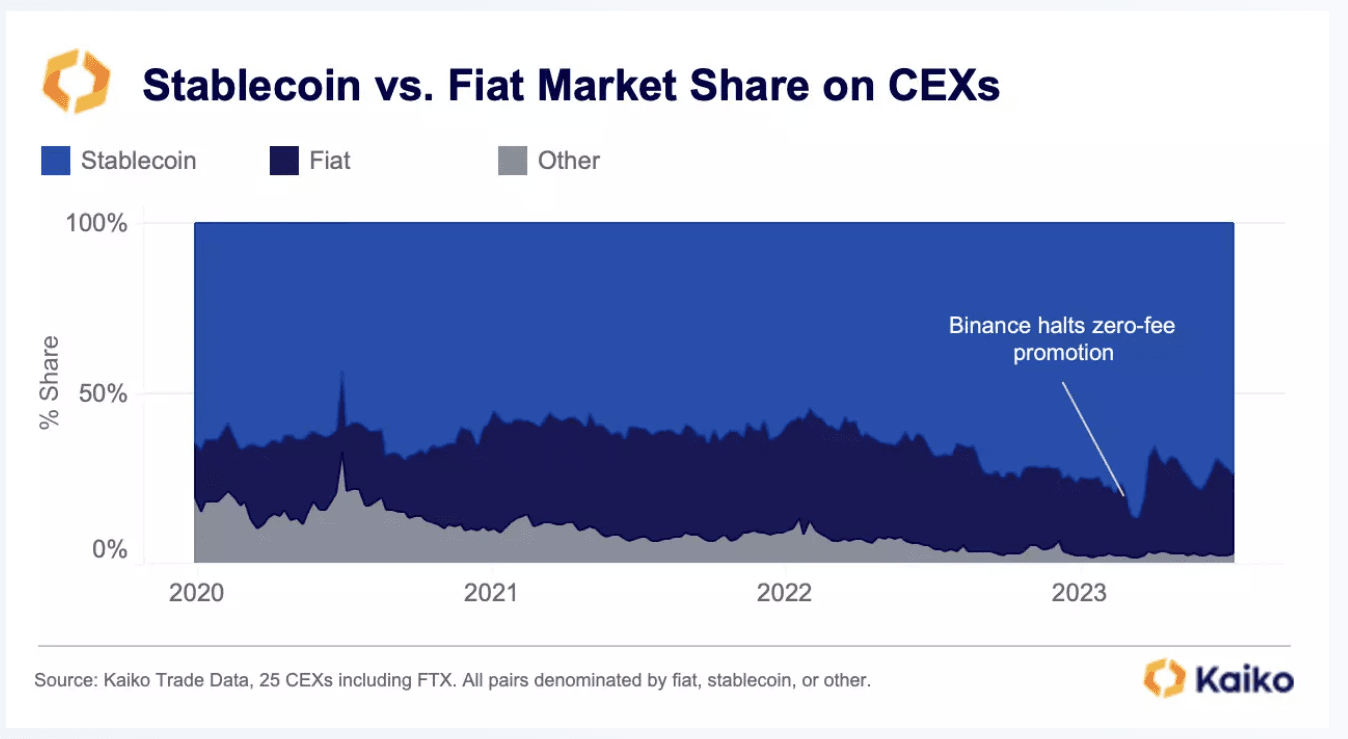

Actualmente, el 74% de todas las transacciones de criptomonedas en intercambios centralizados utilizan monedas estables. Esto ha aumentado un 10% desde principios de 2020, pero está muy por debajo del máximo histórico alcanzado en marzo, cuando el 87% de las transacciones de criptomonedas involucraban monedas estables. El rápido crecimiento de la participación de mercado de las monedas estables se puede atribuir casi en su totalidad a las promociones comerciales sin tarifa de Binance.

Después de que Binance descontinuara el proyecto, observamos una disminución casi instantánea en la participación de mercado de las monedas estables. En general, los datos muestran que las monedas fiduciarias desempeñan un papel relativamente pequeño en el mercado mundial de criptomonedas, representando sólo el 23% de la cuota de mercado.

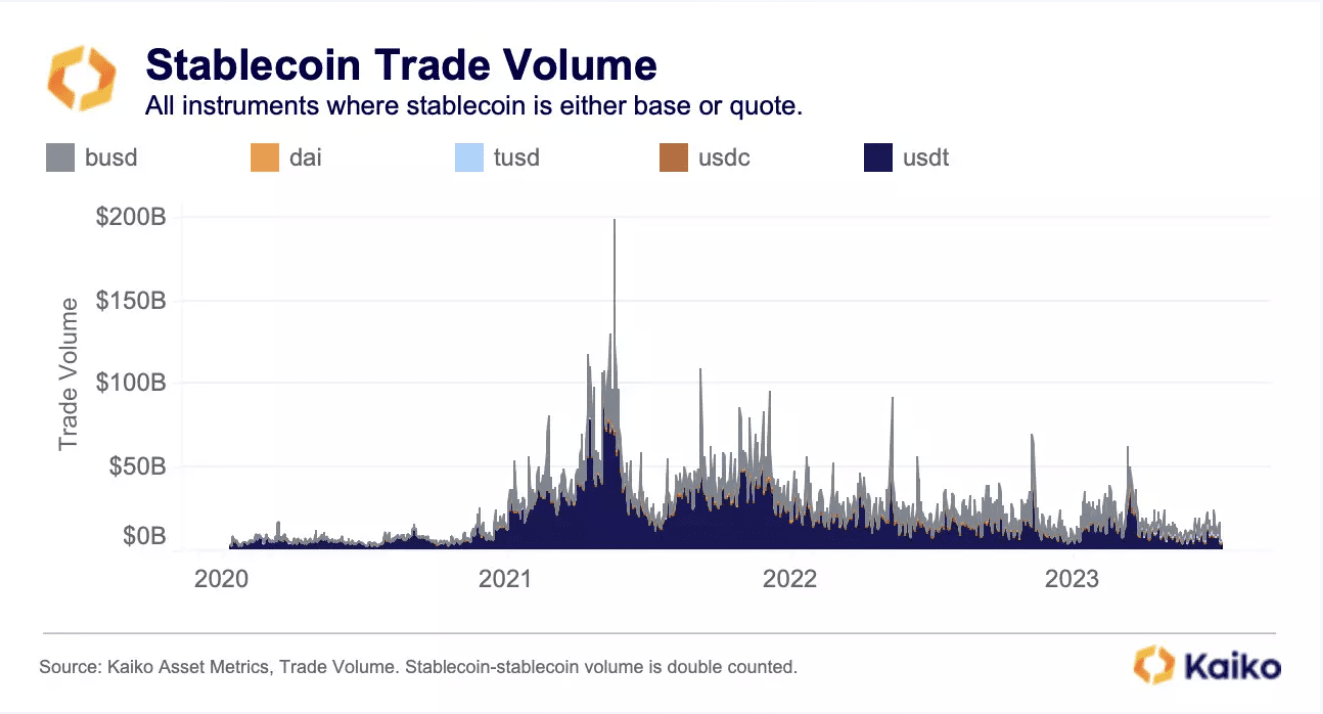

Para comprender el tamaño real de estos mercados, observemos el volumen de operaciones de las cinco monedas estables más grandes (Tether, USDC, Binance USD, TrueUSD y DAI) en intercambios centralizados y descentralizados.

Desde el comienzo del segundo trimestre, cada día se han comercializado aproximadamente entre 10 y 15 mil millones de dólares en estas cinco monedas estables. Si bien esto está lejos de los máximos históricos alcanzados durante el mercado alcista de 2021, sigue siendo un volumen considerable.

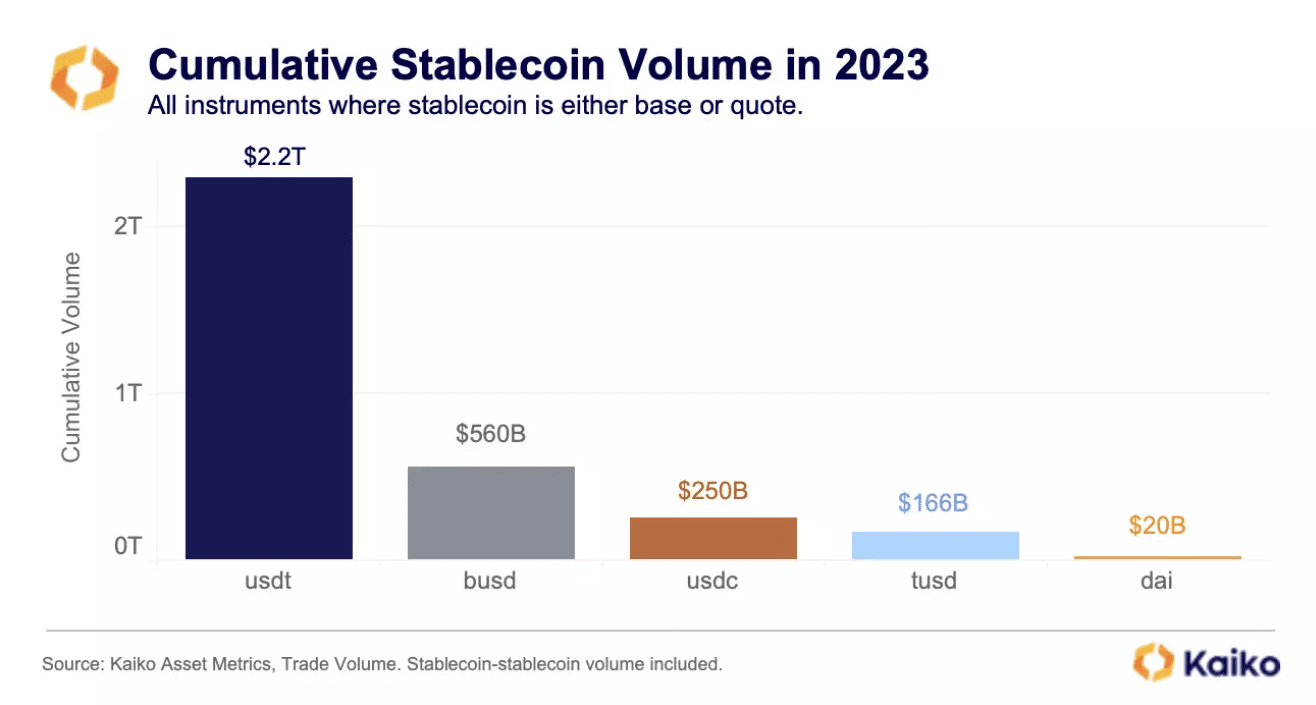

Para verlo de otra manera, el volumen acumulado de operaciones de monedas estables superó los 3 billones de dólares en 2023, con Tether a la cabeza.

Hoy en día, Tether tiene una asombrosa participación de mercado del 70% en los intercambios centralizados. El BUSD de Binance casi se convierte en un importante competidor, pero su emisor, Paxos, se vio obligado a dejar de emitir a principios de este año. La participación de mercado de BUSD ahora está disminuyendo lentamente, desde un máximo del 30% a solo el 6% actual antes de finalizar oficialmente en 2024.

Quizás la mayor sorpresa de este año haya sido el meteórico ascenso del TUSD, cuya cuota de mercado se ha disparado de menos del 1% al 19% en sólo tres meses. TUSD fue una vez una moneda estable poco conocida con casi ningún volumen de operaciones antes de que Binance la seleccionara como la sucesora de BUSD y comenzara a promover el par comercial BTC-TUSD sin tarifa. La gran mayoría del volumen de operaciones de TUSD proviene de este par de operaciones.

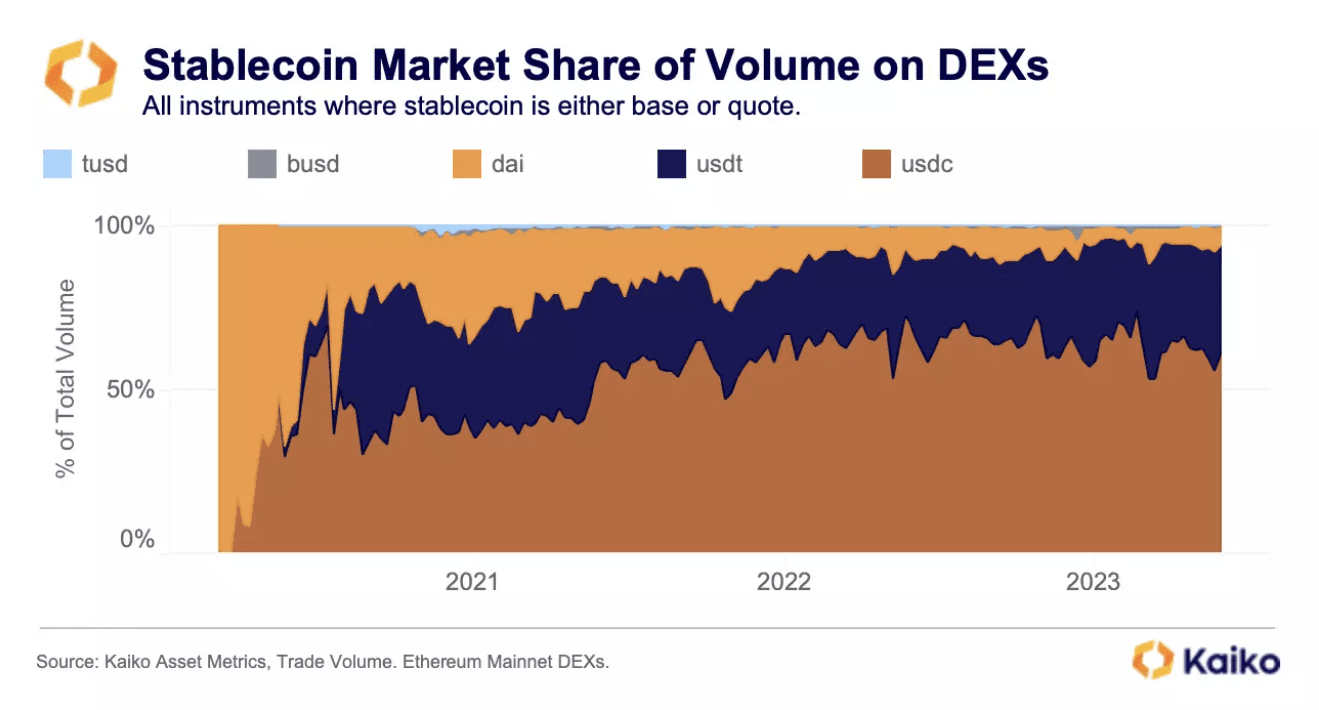

En los intercambios descentralizados, la distribución de la participación de mercado es muy diferente. La tendencia más obvia es el rápido declive de DAI, la única moneda estable descentralizada importante. En el pasado, DAI representaba la mayor parte de la actividad DeFi, pero su dominio fue rápidamente reemplazado por USDC y USDT.

Una explicación para este cambio tiene que ver con la eficiencia relativa del capital de cada moneda estable: DAI requiere una sobrecolateralización para generar $1 en DAI, mientras que USDC y USDT no lo hacen, lo que permite que estas monedas estables centralizadas atraigan rápidamente a más usuarios y capital. Hoy en día, el USDC tiene una posición sistémica en los protocolos DeFi, especialmente en los protocolos de préstamos, donde representa una alta proporción de la garantía total.

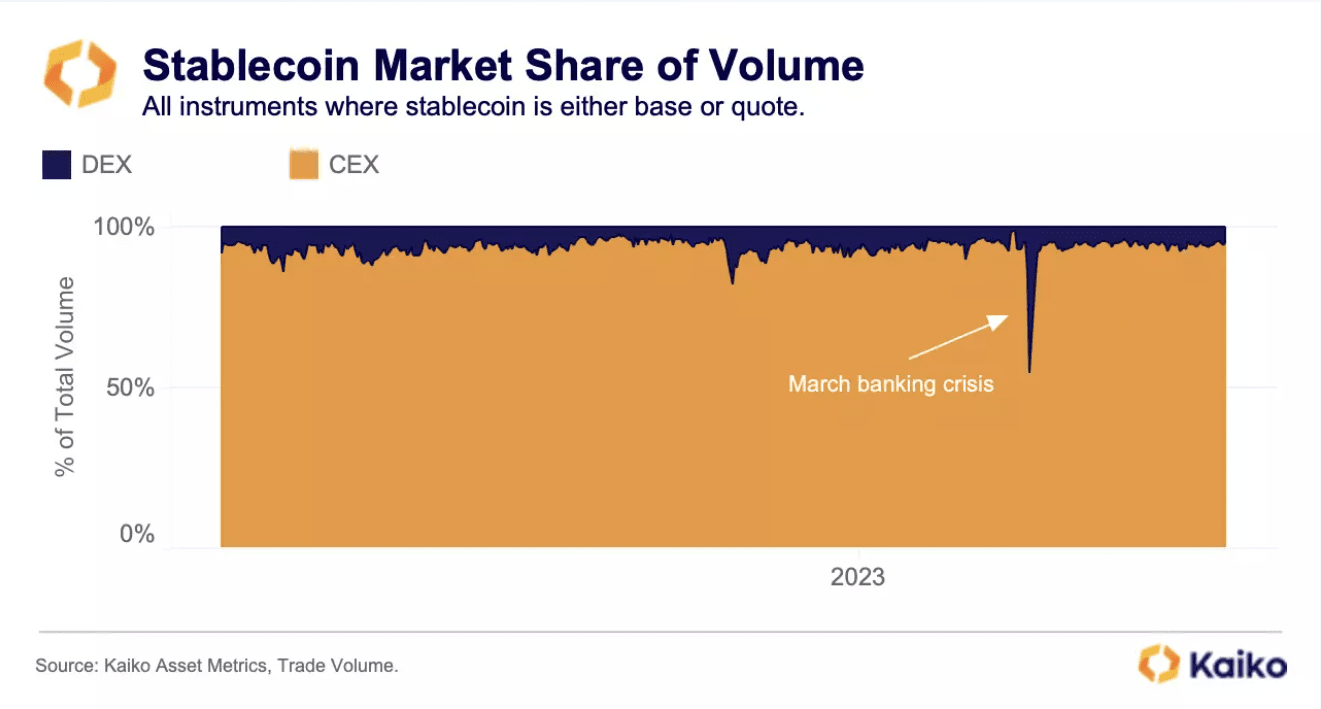

En general, la gran mayoría del comercio de monedas estables hoy en día se produce en intercambios centralizados. Sólo el 5% de las operaciones con monedas estables se ejecutan en intercambios descentralizados, aunque esta cifra aumentó brevemente al 45% durante la crisis bancaria de marzo. [Los datos DEX de Kaiko incluyen el protocolo más líquido en la red principal de Ethereum, que actualmente posee la mayor parte del volumen de transacciones en cadena cruzada].

La relación del volumen de operaciones de CEX a DEX muestra que hoy en día las monedas estables se utilizan principalmente para comerciar en intercambios centralizados.

en conclusión

La relación del volumen de operaciones de los intercambios centralizados (CEX) con respecto a los intercambios descentralizados (DEX) muestra que hoy en día las monedas estables se utilizan principalmente para negociar en intercambios centralizados.

Con base en esta información, podemos sacar las siguientes conclusiones sobre el estado actual de la estructura del mercado de las monedas estables:

1. La gran mayoría de las actividades con criptomonedas involucran monedas estables centralizadas en lugar de monedas legales.

2. Tether representa la mayoría de estas transacciones, aunque TUSD está aumentando rápidamente su participación de mercado.

3. El objetivo principal de las monedas estables es negociar en intercambios centralizados.

Esta semana, la Autoridad Bancaria Europea dijo a los emisores de monedas estables que deben tomar medidas inmediatas para cumplir con las próximas regulaciones MiCA, dejando algunas monedas estables en una posición precaria dada la falta general de transparencia y problemas de gobernanza. Si bien Circle ha hecho importantes esfuerzos para mejorar la transparencia del USDC (incluso Tether ha hecho algunos esfuerzos durante el año pasado), el relativamente desconocido TUSD actualmente proporciona información mínima sobre sus reservas o estructura corporativa, lo que conlleva el mayor riesgo.

Aunque TUSD aún no es una moneda estable de importancia sistémica, Binance es un intercambio extremadamente influyente y, por lo tanto, cualquier actividad en él debe ser analizada. Sin embargo, históricamente la transparencia nunca ha parecido ser una preocupación clave para los usuarios de monedas estables y, a menos que se implementen prohibiciones absolutas o los reguladores coordinen la legislación en las principales regiones, es probable que sigamos viendo estructuras de mercado similares.