De hecho, las monedas estables son solo una forma de expresar las criptomonedas. Su valor a menudo está anclado a la moneda real o controlado algorítmicamente para mantener el valor del token y el ancla (como el dólar estadounidense) dentro de un rango de cambio aproximadamente controlable. Pero eso no significa que las monedas estables en sí mismas sean inmunes a la volatilidad. Cuando se produce un gran evento de cisne negro, la moneda estable también se desacoplará de la moneda vinculada. Esto significa que se desviarán de su valor fijo.

Desde la caída de LUNA, la caída del Banco de Silicon Valley, que desencadenó el desacoplamiento del USDC, la segunda criptomoneda estable más grande del mundo, y una serie de eventos de cisne negro, la desconfianza del mercado en el concepto de monedas estables parece haber alcanzado un umbral.

Ya sean monedas estables centralizadas, monedas estables algorítmicas o monedas estables parcialmente descentralizadas, todas se consideran un flagelo hasta cierto punto: los tokens conocidos por su estabilidad son inestables, entonces, ¿qué más podemos creer?

De hecho, las monedas estables son solo una forma de expresión de las criptomonedas, y su valor a menudo está anclado a la moneda real o controlado algorítmicamente para mantener el valor del token y el ancla (como el dólar estadounidense) dentro de un rango de cambio aproximadamente controlable. Pero eso no significa que las monedas estables en sí mismas sean inmunes a la volatilidad. Cuando se produce un gran evento de cisne negro, la moneda estable también se desacoplará de la moneda vinculada. Esto significa que se desviarán de su valor fijo.

La clave del problema no es si la moneda estable fluctuará, sino si la propia moneda estable tiene un mecanismo de autocorrección científico y razonable que pueda reparar el riesgo de manera oportuna y mantener un valor razonable cuando se enfrenta a riesgos desconocidos.

Por lo tanto, el Instituto de Investigación veDAO ha resumido varias monedas estables comunes en el mercado y, a través del análisis de las monedas estables, explicaremos los mecanismos de las diferentes monedas estables y cómo responder a los riesgos.

Estable centralizada

La ruta actual de las monedas estables se divide principalmente en tres categorías: monedas estables centralizadas, monedas estables algorítmicas y monedas estables descentralizadas. Hasta ahora, las monedas estables centralizadas siguen siendo la corriente principal del mercado e incluso pueden considerarse la piedra angular del mundo de las criptomonedas hasta cierto punto.

USDC, USDT y BUSD son las tres monedas estables centralizadas más grandes en la actualidad. Los tres son emitidos por entidades fuera de la cadena y afirman estar respaldados 1:1 por garantía en moneda fiduciaria (es decir, dólares estadounidenses "reales").

Hasta ahora, tres monedas estables, USDT, USDC y BUSD, representan más del 80% de todo el mercado de monedas estables. Según datos de Dune, el USDT sigue siendo el merecido líder, con una cuota de mercado del 46,2%; al USDC le sigue el 36,7%; Aunque las monedas estables centralizadas tienen una enorme participación de mercado y la escalabilidad de las monedas estables centralizadas es la mejor de la industria (casi todos los proyectos tienen pares comerciales USDT o USDC integrados), el diseño de esta moneda estable es opaco y está completamente centralizado y no puede ser auditado en la cadena. Esto también significa que no podemos saber si la cantidad de monedas estables centralizadas emitidas coincide con la cantidad de hipotecas. Todo lo que podemos pedir es creer que las monedas estables centralizadas realmente implementan su compromiso.

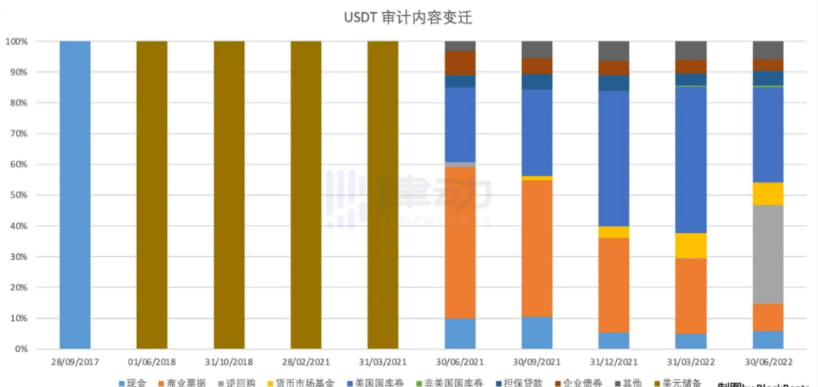

Tomemos como ejemplo el USDT, aunque Tether siempre ha insistido en que el USDT está respaldado por activos de igual valor (incluidos efectivo y bonos), nunca ha realizado una auditoría adecuada y sólo ha "certificado" su capacidad para cumplir con sus obligaciones.

Sin embargo, una auditoría de junio de 2022 muestra que la proporción de efectivo prometido por el USDT no es alta.

En términos generales, existen diferencias en la liquidez de la garantía centralizada de la moneda estable. Una vez que un evento extremo desencadena una corrida, existe un cierto riesgo de que la garantía del USDT pueda canjearse en un corto período de tiempo. También debido a la desconfianza hacia la excesiva centralización entre los grupos de usuarios, ha surgido una nueva demanda en el mercado: las monedas estables algorítmicas.

Moneda estable algorítmica

Las monedas estables algorítmicas están representadas principalmente por UST y OHM. Estas monedas estables mantienen la estabilidad a través de mecanismos flotantes de acuñación y destrucción y no están respaldadas por ninguna garantía externa. Por ejemplo: cuando el UST cotiza por encima de su paridad (es decir, 1 dólar), los participantes del mercado tienen un incentivo para ampliar su oferta y bajar su precio acuñando nuevos UST, y viceversa.

El talón de Aquiles de las monedas estables algorítmicas es la espiral descendente. En el caso de AMPL, cuando el precio de la moneda entra en un rango descendente, los tenedores esperan que el número de tenencias de moneda disminuya y pueden optar por vender AMPL, lo que hace que el precio de AMPL caiga aún más hasta que AMPL caiga a un nivel extremadamente bajo. Para la UST, hemos sido testigos de un momento histórico en la espiral de muerte. Queda por ver si FRAX, una moneda estable parcialmente algorítmica respaldada por algo de USDC, puede evitar una espiral de muerte durante una fuerte caída.

El problema central de las monedas estables algorítmicas es que no existe una hipoteca de valor, por lo que se parecen más a un producto especulativo. En escenarios de aplicación como el comercio y DeFi, es difícil para las monedas estables algorítmicas cumplir con las responsabilidades de las monedas estables.

Finalmente, está la moneda estable descentralizada que gradualmente se ve favorecida por el mercado.

Moneda estable descentralizada

Las monedas estables descentralizadas están representadas por DAI, que es una moneda estable descentralizada vinculada al dólar estadounidense emitida por Maker DAO. DAI se basa en un mecanismo de sobregarantía y los usuarios pueden depositar diferentes formas de garantía (como ETH) en la bóveda para acuñar monedas estables de DAI. Los usuarios deben mantener sus posiciones con garantía excesiva porque la garantía puede liquidarse cuando cae por debajo de una tasa de garantía establecida (la tasa de garantía varía según el activo de la garantía).

En comparación con las monedas estables centralizadas, las monedas estables descentralizadas tienen varias ventajas:

Cualquiera tiene la oportunidad de participar en la acuñación de monedas estables descentralizadas.

La situación hipotecaria está en la cadena de bloques, es abierta y transparente, no puede ser manipulada ni apropiada indebidamente.

Con el protocolo blockchain como principal ejecutor, la posibilidad de manipulación humana es muy baja.

El uso de DAO (Organización Autónoma Descentralizada) está más acorde con los intereses de los titulares.

Las monedas estables descentralizadas emitidas en base a protocolos blockchain enfrentan menores riesgos regulatorios.

Pero al mismo tiempo, las monedas estables descentralizadas también tienen algunas deficiencias:

La mayoría de ellos utilizan una sobregarantía, lo que reduce la eficiencia del uso de los fondos.

Tener un mecanismo de compensación eleva hasta cierto punto el umbral de comprensión de los participantes.

Es imposible separarse de la moneda estable centralizada. Entre las garantías de la moneda estable descentralizada, es una parte importante de la moneda estable centralizada. El USDC fue desanclado cuando Silicon Valley Bank colapsó en marzo de 2023. Afectado por esto, DAI también continuó desanclado durante varios días.

Descentralización combinada con distribución, nuevo jugador de stablecoin HOPE

En respuesta a los problemas existentes en las monedas estables descentralizadas, HOPE, como estrella en ascenso, ha realizado algunas mejoras. En la definición oficial, HOPE es un "token con precio respaldado por reservas de BTC y ETH, con un plan de crecimiento de varias etapas que evoluciona hacia una moneda estable distribuida".

La lógica de funcionamiento específica se dividirá en tres etapas:

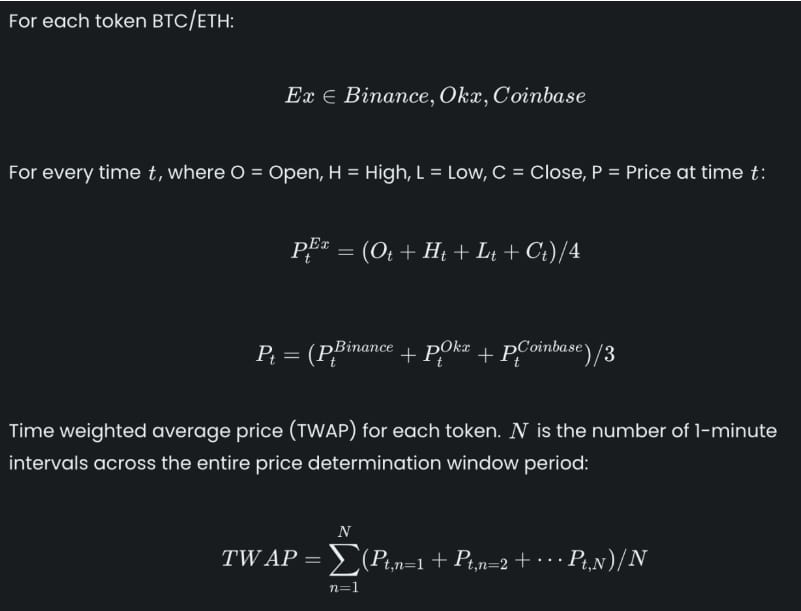

Fase 1: En las primeras etapas de desarrollo, $HOPE estará respaldado por BTC y ETH, y los tokens se acuñarán y destruirán. Por cada HOPE generado, será necesario reservar una cierta cantidad de BTC y ETH. Durante este proceso, HOPE también obtendrá el precio de apertura, el precio máximo y mínimo y el precio de cierre de BTCÐ de Binance, OKX y Coinbase cada minuto, y determinará el precio real de HOPE mediante el cálculo promedio.

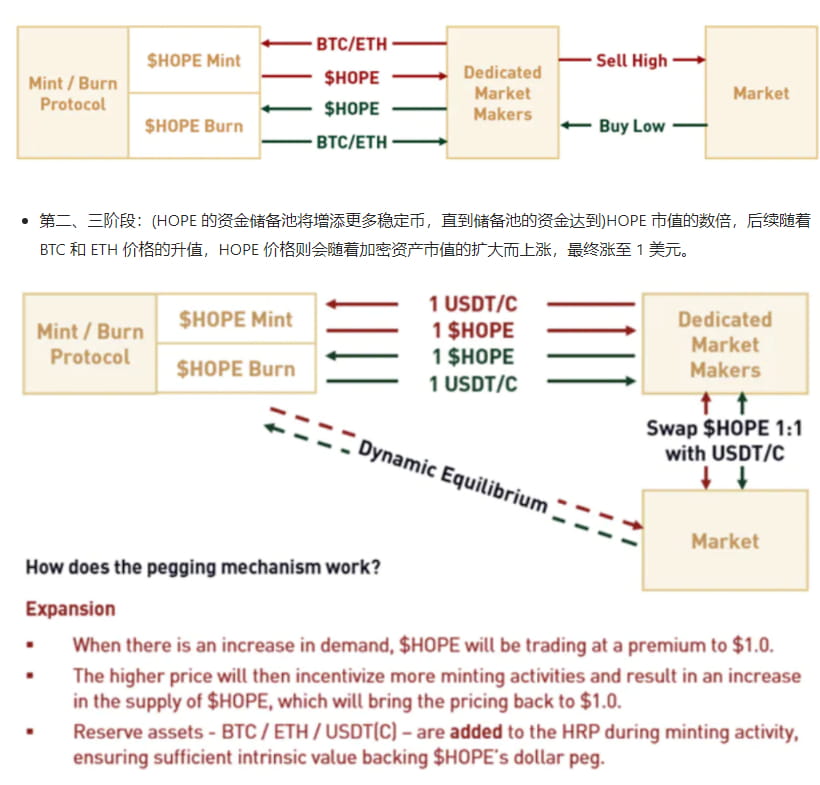

Segunda y tercera fase: (el fondo de reserva de capital de HOPE agregará más monedas estables hasta que los fondos en el fondo de reserva alcancen) varias veces el valor de mercado de HOPE. Posteriormente, a medida que los precios de BTC y ETH aumenten de valor, el precio de HOPE aumentará. aumentó con el precio de los criptoactivos. La capitalización de mercado se expandió, llegando finalmente a 1 dólar.

Vale la pena señalar que a medida que aumenta el valor de mercado hipotecario de BTC y ETH, siempre habrá un punto en el que el valor hipotecario de HOPE supere 1 dólar estadounidense, pero HOPE elige permanecer estable después de subir a 1 dólar estadounidense y ya no subir. .

De esta manera, existe una situación global de sobregarantía entre el valor de mercado hipotecario de BTCÐ y el precio de HOPE. De esta manera, a su vez puede confirmar la fortaleza del valor propio del token HOPE. Más importante aún, en función de los usuarios individuales, no hay necesidad de ofrecer garantías excesivas para generar HOPE, lo que mejora en gran medida la eficiencia del uso de los fondos.

Entonces, la siguiente pregunta es: ¿Cómo debería verificar el mercado el valor real del mercado hipotecario BTCÐ del ecosistema HOPE? En la actualidad, HOPE elige alojar criptoactivos en Coinbase y, al mismo tiempo, divulga la dirección de la billetera del custodio, el flujo de fondos y la información sobre el monto. Después de eso, HOPE también alojará criptoactivos en otros custodios y acuerdos de custodia, fortaleciendo así aún más la distribución de activos hipotecarios y reduciendo el impacto de los cisnes negros.

Para ampliar aún más la liquidez de HOPE y atraer a más titulares de BTCÐ para que ingresen al ecosistema de HOPE sin preocupaciones, HOPE también ha realizado innovaciones en el modelo económico:

$HOPE: es el token de precios nativo respaldado por reservas del ecosistema que se lanzará a un precio con descuento de $0,50 y se fijará en el tiempo a medida que se recupere el mercado de criptomonedas.

(stHOPE: es) Una representación tokenizada de la participación de HOPE. Los usuarios pueden obtener stHOPE apostando (HOPE) y obtener recompensas LT manteniendo (stHOPE).

$LT: Es el token de incentivo y gobernanza del ecosistema HOPE, que se utiliza para motivar a los usuarios a participar en el ecosistema HOPE y llevar a cabo la gobernanza.

veLT: Sí (cuando LT ejerce derechos de gobernanza, los titulares de veLT pueden obtener la representación simbólica del bloqueo de votación) bonificación de recompensa de LT.

En la actualidad, dado que existe un límite estricto en el precio de HOPE y hay espacio ilimitado para la imaginación en el número de hipotecas y el valor de mercado hipotecario de BTCÐ, el valor de desbordamiento del ecosistema HOPE basado en el valor de mercado hipotecario será llevado por LT, y la fuente de LT en sí proviene de usuarios basados en Somos optimistas sobre el mercado y las tenencias de tokens HOPE y las promesas hechas por el ecosistema HOPE.

En otras palabras, si los usuarios quieren obtener más beneficios de LT, deben tener más HOPE y participar activamente en la gobernanza del ecosistema (el ejercicio veLT también puede obtener recompensas de LT), lo que a su vez promueve toda HOPE. volante ecológico positivo.

Además, HOPE también ha lanzado cuatro protocolos principales, que proporcionan un conjunto completo y rico de escenarios de aplicaciones que incluyen intercambio, préstamos y márgenes en torno a HOPE y stHOPE, y motivan a los usuarios a participar en aplicaciones ecológicas y gobernanza comunitaria a través de $LT.

HopeSwap: es un AMM Swap construido sobre Ethereum y es la puerta de entrada del usuario al ecosistema HOPE. Los usuarios pueden comerciar rápidamente entre (HOPE,)stHOPE, (LT) y otros activos, o proporcionar liquidez a pares comerciales para obtener recompensas LT y tarifas compartidas.

HopeLend: es un protocolo de préstamos sin custodia de fondos de liquidez múltiple. Los prestamistas pueden ganar intereses depositando liquidez, mientras que los prestatarios pueden proporcionar activos hipotecarios y obtener préstamos con exceso de garantías.

HopeConnect: permite a los usuarios negociar derivados en CEX a través de HopeConnect sin la necesidad de una custodia de activos centralizada.

HopeEcho: Activos sintéticos que rastrean los precios de los activos del mundo real (RWA), incluidos índices bursátiles, instrumentos de renta fija, materias primas, divisas, etc., reduciendo el umbral para obtener servicios TradFi.

En la actualidad, el surgimiento de HOPE se basa en algunos mecanismos de otros productos de la industria y tiene sus propias innovaciones sobre esta base. Proporciona principalmente una solución práctica al problema de que los usuarios individuales deben ofrecer garantías excesivas y la eficiencia de la utilización del capital es baja. . Resumir:

De hecho, mientras las stablecoins clásicas han sido cuestionadas una tras otra, en la industria también han nacido una serie de nuevos proyectos de stablecoins, como HOPE, que aboga por la hipoteca descentralizada de precios distribuidos o ANGLE, que opta por estar anclada al euro; imita profundamente a Curve; And Reflexer, que es favorecido por V God y establece una tasa de redención dinámica. Sin embargo, a pesar de sus innovaciones, los dos últimos no han escapado a la lógica inherente de la sobregarantía por parte de los usuarios individuales. En este punto, a HOPE le va relativamente mejor.

Pero al mismo tiempo, también debemos tener en cuenta que HOPE, como estrella en ascenso de las monedas estables, es notable, pero también hay algunas consideraciones: por ejemplo, HOPE propone una sobregarantía general y un almacenamiento distribuido de activos hipotecarios, pero no hay Es posible que sea necesario dar una declaración más clara sobre la correlación entre la dirección de alojamiento y el ecosistema HOPE. Además, dado que HOPE coloca el valor real del mercado hipotecario de BTCÐ en la moneda estable + moneda de gobernanza LT de HOPE, ¿hará esto que los usuarios se concentren en LT e ignoren la escalabilidad y la innovación de la propia moneda estable de HOPE?

Finalmente, existe un problema común que enfrentan todas las monedas estables descentralizadas: ¿cómo ganar más participación de mercado y grupos de usuarios? Este problema es un largo camino por recorrer para los proyectos emergentes de monedas estables. Sin embargo, a medida que el mercado se recupere y BTC regrese a la marca de los $30,000, el desarrollo posterior de HOPE merece nuestro optimismo.