MAV IEO ha ganado otro grupo de perdedores Recientemente, ha habido cada vez más casos en los que se han engañado los resultados de apertura de Binance Launchpad/Launchpool.

Aunque recientemente ha habido una ola, muchas personas aún no han logrado recuperar su dinero.

Este artículo le ayudará a comprender la lógica de valoración básica de varios proyectos para evitar precipitarse ciegamente hacia el punto más alto. También revisa y compara el desempeño histórico de Launchpool y Launchpad, y comenta críticamente las similitudes, diferencias y posturas especulativas de estos dos sectores. .

A. Lógica de valoración

Si no es un "token de gobernanza sin sentido" o memecoin, en teoría se puede comparar a gran escala otorgando derechos e intereses a los poseedores de tokens, pero después de todo, las criptomonedas son un juego de atención y los llamados fundamentos son demasiado importantes. Demasiado pequeño, por lo que las valoraciones generalmente se basan en evaluaciones comparativas entre proyectos similares.

Por ejemplo, MAV pertenece a la pista DEX en la categoría DeFi. Los indicadores comunes de DeFi son TVL, que se usa más comúnmente para evaluar la escala, y los ingresos totales por tarifas y los ingresos por protocolo, que se usan con menos frecuencia para evaluar el poder adquisitivo. , hay un negocio de evaluación adicional en el indicador DEX Tamaño Volumen Vol.

En cuanto al token en sí, hay dos indicadores: el valor de mercado actual mcap y el valor de mercado de circulación total FDV, que corresponden a la liquidez a corto y largo plazo, respectivamente.

Consulte el gráfico de referencia de valoración elaborado por @BiteyeCN, que utiliza TVL o ingresos por comisiones como indicadores de evaluación empresarial y proporciona opiniones de valoración según mcap/FDV respectivamente.

Por supuesto, a menudo hay algunos trucos detrás de los datos. Por ejemplo, el problema de que MAV utilice una tarifa de procesamiento de más de una semana para la evaluación es que MAV tiene un lanzamiento aéreo de marca y figura en Binance, por lo que, naturalmente, hay muchas personas que lo desean. para aumentar el volumen de transacciones, y esta área naturalmente está inflada.

También es una buena manera de juzgar con una lógica más detallada y sentido común. El precio de MAV $ 0,5+ hará que su FDV esté cerca de Pancake. No importa qué tan cerca esté MAV de Binance, no está tan cerca como Cake. por lo que se espera que el precio pueda superar los 0,5 dólares con el apoyo de Binance. No es del todo realidad.

El FDV actual de DEX Hashflow, que también se lanzó a través del grupo de lanzamiento de Binance, es de alrededor de 400 millones, y el precio MAV correspondiente es inferior a 0,2 dólares.

Entonces, si alguien realmente se apresura con "la visión de confiar en Binance", $ 0,5 obviamente está mucho más allá de lo que el fondo de lanzamiento inicial puede soportar. El precio de mercado actual de alrededor de 0,45 ya es una posición relativamente alta.

Los proyectos DeFi son relativamente fáciles de evaluar porque están sesgados hacia las aplicaciones y tienen cierto poder adquisitivo real. Los datos importantes de la actividad de los usuarios de los proyectos de la cadena pública son básicamente ignorados por el partido de la lana, y el valor de referencia es bajo. Solo queda un dato de TVL que apenas es visible. Por lo tanto, parece que los antecedentes son más importantes que las cadenas públicas de datos. Esta es una de las razones por las que VC es tan popular en este campo. De todos modos, una buena experiencia parece ser una obviedad para 10B.

Vea nuestra valoración de ARB en ese entonces. Basado en TVL y ecología, dimos una valoración de 2 veces OP FDV. Sin embargo, después de que ARB emitió la moneda, la diferencia de precio fue enorme y fue abofeteada. En ese período de tiempo, el precio de OP continuó cayendo, ARB logró con éxito 2 veces OP FDV.

En cuanto a EDU / HOOK, no hay proyectos conocidos en la misma pista y nacieron para ser líderes en la pista. Básicamente, no se pueden comparar y todos dependen de la imaginación. el límite de la imaginación, y el límite inferior es cero de todos modos.

B. FDV no es sólo un número

FDV = Circulación total de tokens ✖️Precio de la moneda

Al evaluar proyectos, a menudo preferimos utilizar el valor de mercado mcap en lugar de FDV para comparar. Sin embargo, esto se debe principalmente a la baja circulación de nuevos proyectos con gran popularidad, y es ventajoso utilizar mcap para comparar. Pero el FDV es mucho más que un simple número.

Tomemos como ejemplo a SUI, OKX/Bybit/Bitget lanzaron conjuntamente una IEO y entregaron 40 millones de tokens gratis a Binance Launchpool para evitar repetir los errores de Blur. El precio ha estado cayendo desde la apertura.

Recientemente se reveló que el equipo del proyecto está desbloqueando y vendiendo monedas en secreto por adelantado, y también afirma ser una tokenómica flexible. Este es el doloroso proceso en el que mcap se acerca gradualmente a FDV, y el aumento se convertirá en presión de venta.

Sin embargo, incluso si SUI implementa honestamente el plan de desbloqueo de tokens, su tasa de crecimiento será muy rápida. La evaluación comparativa y la especulación a corto plazo permitieron a SUI tener un FDV de más de 10 mil millones en la apertura del mercado. En este momento, mcap<1 mil millones, apenas podía ser respaldado por el entusiasmo del mercado. Sin embargo, a largo plazo, los fundamentos no han mejorado. mucho, y el FDV de 10B se ha ido alcanzando lentamente. Es natural que los precios disminuyan durante el proceso de mcap.

C. Similitudes, diferencias y especulaciones entre Launchpool y Launchpad

Esta vez mucha gente llama a MAV el proyecto XX Launchpad, pero en realidad es el proyecto Launchpool. ¿Cuál es la diferencia entre los proyectos Launchpool y Launchpad? Launchpool se ofrece de forma gratuita, mientras que Launchpad requiere que los titulares de BNB paguen por él, lo que implica inherentemente la actitud de Binance hacia él.

Especialmente para los proyectos lanzados a través de Binance, se puede decir que el soporte implícito del proyecto Launchpad es un nivel superior al de Launchpool.

Hemos analizado los datos de retorno generales de Launchpad anteriormente en el tweet a continuación.

En esta ocasión analizaremos lo siguiente desde la perspectiva de los usuarios que han abierto el mercado.

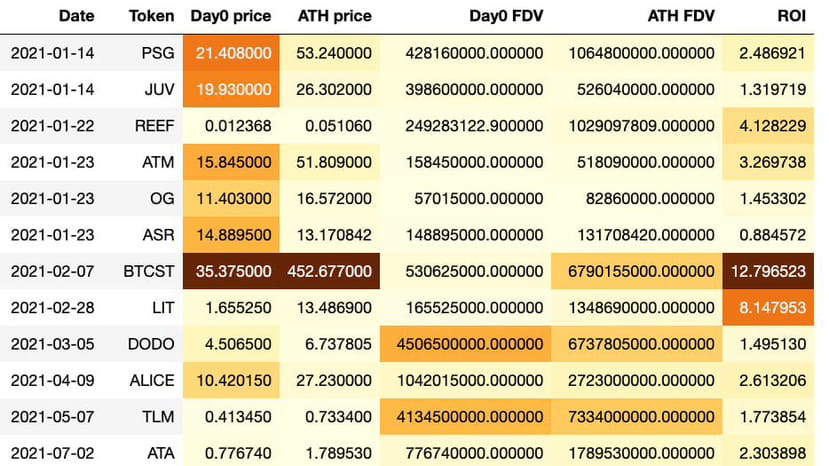

El precio de apertura (precio promedio del primer día), el precio más alto histórico (precio de cierre) y el FDV correspondiente, así como el ROI de retorno por comprar ATH y vender en la apertura.

La imagen de la izquierda muestra los datos de Launchpool y la imagen de la derecha muestra los datos de Launchpad. Concéntrese en la mediana de la última fila.

A juzgar por los datos históricos, el rendimiento del proyecto Launchpool anterior fue muy inferior al del proyecto Launchpad.

Suponiendo que compras al precio promedio del primer día y luego vendes en ATH, el retorno medio para Launchpad es de 2.9 veces, mientras que para Launchpool es de solo 1.9 veces.

Además, hay dos proyectos en Launchpool que alcanzaron su punto máximo en la apertura. Han estado bloqueados hasta ahora. Sin embargo, esto no ha sucedido con Launchpad (por supuesto, el precio promedio del primer día de apertura es conveniente para una comparación horizontal). pero no puede reflejar la imagen completa. Actualmente, la EDU se compra el día de la inauguración. Existe una alta probabilidad de que aún se quede atascado después de ingresar).

En cuanto al motivo, podemos observar que Launchpad y Launchpool están realmente cerca en términos de FDV ATH, ambos rondan los 1,9 mil millones.

Sin embargo, el FDV medio del primer día de Launchpool de 780 millones es mucho más alto que los 460 millones de Launchpad.

Esto se debe principalmente al problema de liquidez de Launchpool. Normalmente, Launchpad otorga alrededor del 5% de la acción, mientras que Launchpool regala monedas.

Generalmente es inferior, generalmente inferior al 2%.

Aunque el precio de apertura de Launchpool es artificialmente alto, dado que la mayoría de los titulares de BNB venden directamente en la apertura, cuanto mayor sea el precio de apertura, más beneficioso será para los titulares de BNB, por lo que Binance, naturalmente, no tiene mucha motivación para distinguir esto.

Para los inversores, el valor de juego a largo plazo de Launchpool es obviamente menor que el de Launchpad, por lo que es aún más importante hacer un buen trabajo en los proyectos de Launchpool.

El análisis de valoración y una preparación más conservadora, sin lluvia de ideas y tenencias a largo plazo pueden estancarse fácilmente.

Si es demasiado vago para estimar, consulte el FDV medio del primer día de Launchpad de 460 millones. Una vez que el FDV inicial de los proyectos de aplicaciones de Launchpool supera este valor, la probabilidad de obtener altos rendimientos posteriores en realidad no es muy alta.

Resumir

El uso de puntos de referencia de valoración de proyectos similares es el método de valoración más común. Los proyectos de Launchpool funcionan peor que Launchpad. El precio de la moneda suele ser artificialmente alto al principio debido a problemas de liquidez, por lo que se necesita más precaución. Launchpool tiene una pequeña cantidad de jugadores que se han estancado en la cima desde la apertura del mercado, mientras que Launchpad básicamente nunca ha estado completamente estancado.