¿Es "imperativo" un mayor rebote del Bitcoin hasta los 35.000?

Las condiciones macroeconómicas e inflacionarias inciertas, sumadas a una Reserva Federal aparentemente agresiva, podrían crear obstáculos en el corto plazo.

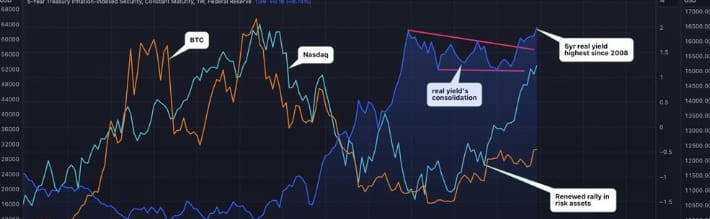

Los rendimientos de los bonos gubernamentales de EE. UU. ajustados a la inflación están aumentando, lo que hace que algunos observadores se preocupen por la posible aversión al riesgo en las acciones y los mercados financieros en general, y que Bitcoin y los activos digitales en general seguirán siendo resistentes.

Según los datos rastreados por TradingView, el rendimiento real del bono del Tesoro a 5 años aumentó a casi el 2% la semana pasada, superando el máximo de septiembre de 2022 del 1,92% y alcanzando el nivel más alto desde finales de 2008. El rendimiento del Tesoro a 10 años es del 1,6%, muy cerca de la cifra de 2009. Mientras tanto, los rendimientos reales de los bonos del Tesoro a dos años han alcanzado el 3%, su nivel más alto en al menos una década.

El aumento de los rendimientos de los bonos del Tesoro estadounidense podría frenar el crecimiento económico y hacer menos atractiva la inversión en activos de riesgo como Bitcoin y el oro. Bitcoin y el Nasdaq de Wall Street, de gran tecnología, históricamente se mueven de manera inversa a los rendimientos de los bonos del Tesoro de EE. UU.

Bitcoin ha superado sus máximos de abril, mientras que el mercado de altcoins está un 20% por debajo de los niveles de abril y un 70% por debajo de sus máximos de 2021. Bitcoin no tiene que preocuparse por cuestiones regulatorias, y su resiliencia e impacto lo distinguen a medida que comienzan nuevos meses y trimestres. "

Teniendo en cuenta el sentimiento actual del mercado, Bitcoin pronto podría alcanzar la marca de los 35.000 dólares.

Julio es generalmente un buen mes para los activos digitales. Bitcoin ha estado recibiendo una paliza desde la caída de FTX, pero a principios de julio podríamos ver un fuerte rebote de Bitcoin.

Principalmente debido a cambios en la industria:

1. Las regulaciones norteamericanas se están volviendo más estrictas y Hong Kong se está volviendo más abierto a las criptomonedas. Hay un cambio claro en las políticas y los inversores norteamericanos obviamente han comenzado a aceptar e invertir en equipos empresariales de Asia-Pacífico.

2. Hay pocas narrativas nuevas y los proyectos actuales giran en torno a ZK (nativo web3), AI (nativo web2), etc.

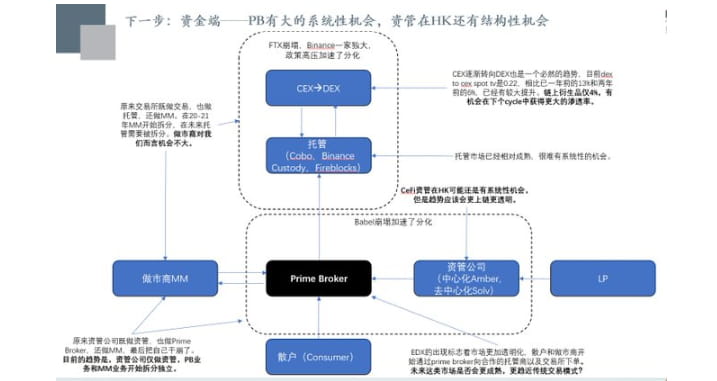

3. El capital de Wall Street representado por Citadel, Fidelity y Sequoia comenzó a construir su propio intercambio de cumplimiento EDX y el mercado de capitales comenzó a modularizarse.

4. El capital de Wall Street representado por Black Rock, Fidelity, etc. comenzó a presentar ETF de Bitcoin/criptomonedas, lo cual es una razón importante para la reciente recuperación del mercado.

Dirección de avance en el segundo semestre del año:

1. La infraestructura criptográfica todavía necesita atención, pero el núcleo no debería centrarse en ella

2. Necesitamos centrarnos en el lado del capital, porque con la aparición de EDX, el modelo comercial general se volverá más tradicional, brindando así oportunidades sistémicas a Prime Broker. Así como oportunidades estructurales para la gestión de activos CeFi de Hong Kong, etc.

3. Por parte del usuario, se debe prestar atención a si las ideas generales de conversión basadas en juegos y la conversión de usuarios en pistas subdivididas son correctas. Si tienes el equipo adecuado, debes centrarte en el diseño.

4. La lógica del desarrollo sigue siendo correcta. Aunque la dirección es correcta, la tasa de conversión es más lenta de lo esperado. El problema actual es que no hay suficientes usuarios para soportar el inicio de nuevos proyectos. El proyecto de desarrollo general tenderá a ser estable y los riesgos serán relativamente pequeños.

El surgimiento de EDX representa la transformación gradual del comercio de criptomonedas en un modelo de intercambio tradicional. Es decir, las instituciones/mm/inversores minoristas realizan órdenes a través de PB al custodio que tiene la custodia de los fondos del intercambio. Además, la autoridad reguladora de Singapur, MAS, también exige que las bolsas alojen fondos en la plataforma de negociación actual. Por lo tanto, sigo siendo optimista sobre PB, HK CeFi, intercambios de derivados en cadena, etc. a largo plazo.

Las instrucciones para el usuario se pueden dividir aproximadamente en tres categorías. Capa de entrada de tráfico (axie, stepn, etc.), capa de canal (varias carteras) y capa de herramientas (una infraestructura como servicio). La capa de entrada de tráfico es altamente explosiva, es decir, a partir de juegos generales + varias subdivisiones para convertir usuarios (se prefiere el tercer mundo). La capa de canal es la más difícil de comercializar. En la situación actual en la que la capa del canal es extremadamente complicada, existe la posibilidad de que la capa de herramienta se agote.

En segundo lugar, personalmente creo que existen oportunidades estructurales para L2 vertical, aceleración de hardware ZK que sirve a todo el ecosistema Ethereum (la clave es que también puede servir a los principales fabricantes de Web2), billetera AA (y su infraestructura), DA, etc.