Junto con BTC, Ripple y el token XRP son una de las marcas más reconocidas en el mercado de las criptomonedas. Al mismo tiempo, detrás de este proyecto hay personas muy reales, cuya experiencia y habilidades ayudaron a implementar esas innovaciones que hoy percibimos como una parte orgánica de la vida cotidiana y del panorama de las criptomonedas, y uno de ellos es Chris Larsen.

En este artículo, le contaremos más sobre el fundador y ex director de Ripple y veremos cómo llegó a crear un sistema de pago entre pares en blockchain.

Biografía de Chris Larsen

Debería haber una película larga sobre la infancia y juventud de este genio, que desde muy pequeño demostró capacidad empresarial y se graduó de la guardería como alumno externo. Pero el problema es que antes del lanzamiento de los primeros proyectos casi no se sabe nada sobre la vida de Chris Larsen. Sólo un par de hechos:

Nacido en San Francisco en 1960.

Su padre trabajaba como mecánico en el aeropuerto de San Francisco, su madre era ilustradora independiente.

Chris se graduó de una escuela secundaria local y asistió a la Universidad Estatal de San Francisco, donde obtuvo una licenciatura en contabilidad y negocios internacionales en 1984.

Nota: En 2004, la Universidad Estatal de San Francisco nombró a Chris Larsen Alumno del Año debido al éxito del proyecto E-Loan (más información a continuación).

En 1991, se graduó de la Escuela de Graduados en Negocios de Stanford con un MBA.

Y eso es básicamente todo. O los periodistas no estaban demasiado interesados en la primera infancia de Chris, o deliberadamente no deja que esta información entre en el espacio de información pública. Sin embargo, la era de Henry Ford y John Morgan con memorias detalladas e historias sobre sus años escolares ya pasó.

La carrera de Chris Larsen.

Conocemos a Chris Larsen principalmente como el fundador de Ripple Labs y uno de los poseedores de XRP más rentables, pero Ripple es solo la cima de su carrera. La filosofía de Larsen y todas sus startups puede describirse como “dinero sin fronteras”. Ripple Labs y, en un grado u otro, los demás proyectos de Chris se lanzaron bajo este lema.

Préstamo electrónico

La empresa E-Loan fue el primer proyecto independiente de Larsen. En 1992, dejó su trabajo como auditor en Chevron y fundó una empresa de préstamos hipotecarios con su colega Janina Pawlowski. Hasta 1996, este emprendimiento se transformó en un sitio web de búsqueda de créditos hipotecarios, que permitía a los usuarios:

busque préstamos hipotecarios por su cuenta;

prestar sin comisiones de corretaje y agente.

En esencia, el préstamo electrónico se ha convertido en una puerta de entrada abierta a un mercado de capitales limitado, que anteriormente sólo podía utilizarse a través de intermediarios. Posteriormente, el sitio comenzó a ofrecer servicios de préstamo utilizando capital social.

Nota: Otra característica del préstamo electrónico fue que la empresa proporcionó a los usuarios los datos de su puntaje crediticio FICO de forma gratuita. Antes del préstamo electrónico, estos datos estaban cerrados y se proporcionaban en cantidades limitadas, lo que complicaba la interacción de los consumidores con las diferentes instituciones de crédito.

En 1998, E-loan generó unos ingresos anuales de 6,8 millones de dólares, en 1999 la empresa salió a bolsa y ese mismo año E-loan representó el 25% de todos los préstamos hipotecarios en línea, lo que convirtió al sitio en líder absoluto en su nicho. En 2000, el préstamo electrónico estaba valorado en mil millones de dólares, aunque sólo dos años antes, Intuit Corp ofreció 130 millones de dólares para comprar la empresa.

Como resultado, Larsen siguió siendo director ejecutivo de E-loan hasta 2004 y fue presidente hasta que la empresa fue vendida al Banco Popular por 300 millones de dólares en 2005. Ahora E-loan opera como una división separada del Banco Popular.

Prosperar

Después de dejar E-loan, Larsen fundó la plataforma de préstamos entre pares Prosper, que se lanzó en 2006. Prosper es algo así como un análogo centralizado de Aave y permite a los prestatarios recibir préstamos directamente de los inversores, sin recurrir a los bancos. En este caso, la plataforma se encarga de gestionar los préstamos, evaluar el riesgo crediticio y realizar pagos a los acreedores, por lo que cobra una comisión.

El modelo original implicaba negociar una tasa de préstamo a través de un sistema de subasta, pero en 2008 Prosper enfrentó cargos de la SEC por violar las leyes de valores y una demanda de inversores descontentos con los retrasos.

Después de esto, en 2009, Prosper se relanzó como mercado registrado e introdujo un modelo de préstamo a tasa fija. En 2012, Chris Larsen dejó el puesto de CEO de Prosper para fundar Ripple Labs, mientras que Prosper todavía está en funcionamiento hoy, aunque la eficacia de la empresa se evalúa con resultados mixtos.

En E-loan y Prosper, ya se ve una tendencia, cristalizada más tarde en la idea de Ripple: simplificar el acceso a los instrumentos financieros. Sin embargo, Chris también luchó por la protección de los datos de los consumidores, convirtiéndose en uno de los cabilderos de la ley de privacidad financiera de California, que marcó la pauta para este nicho en Estados Unidos. Inicialmente, Ripple también pretendía proporcionar pagos confidenciales a sus usuarios.

Chris Larsen y los laboratorios Ripple

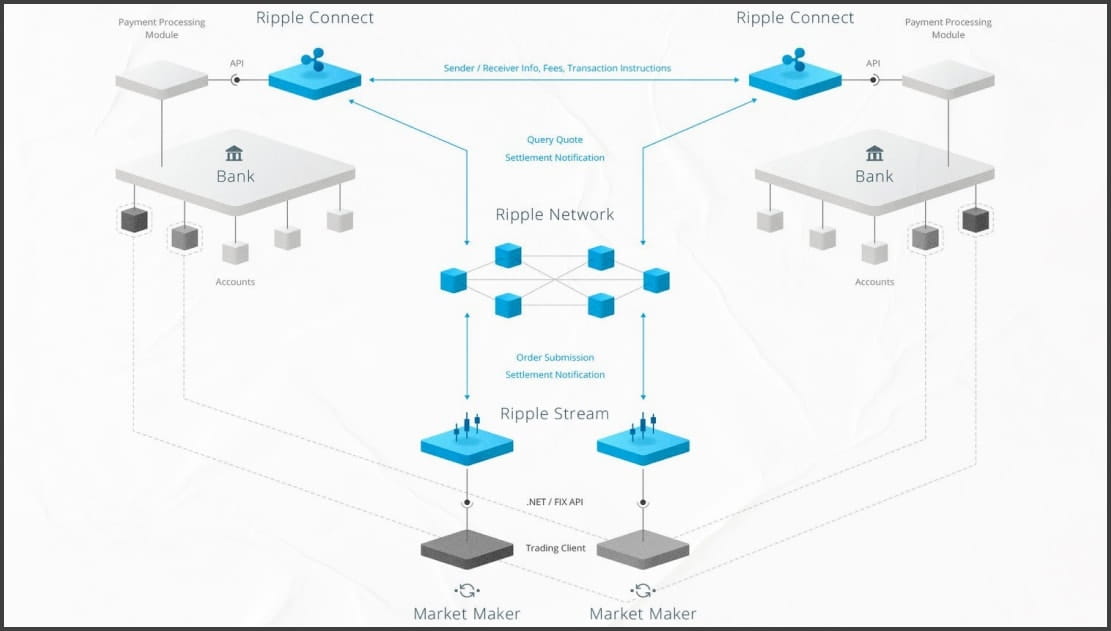

En septiembre de 2012, poco después de dejar Prosper, Chris Larsen, junto con Jed McCaleb y Arthur Britto, fundaron OpenCoin, que comenzó a desarrollar la solución de pago entre pares Ripple. La red principal de esta red era el protocolo XRP Ledger, que funciona sobre la base del token del mismo nombre y el algoritmo de consenso del protocolo Ripple (RPCA). El token XRP también se lanzó en 2012.

En mayo de 2013, la compañía obtuvo una segunda ronda de financiación de Andreessen Horowitz, Google Ventures e IDG Capital Partners, y en septiembre pasó a llamarse Ripple Labs con Chris Larsen como director ejecutivo. En ese momento, XRP era la segunda criptomoneda por capitalización, solo superada por Bitcoin, sin embargo, Ripple era técnica y conceptualmente diferente de Bitcoin. En una entrevista con Nielsen, Larsen describió la diferencia de esta manera:

“El mundo no necesita una nueva moneda, el mundo necesita una forma más eficiente de mover las monedas existentes. Los creadores de mercado sólo querrán utilizar un activo digital o una criptomoneda en sus operaciones si es fácilmente convertible en otros activos valiosos. Bitcoin no permite esto. Por eso creamos Ripple, comerciamos principalmente con dólares, euros, yenes, etc. Vemos que Ripple (XRP) se convertirá en un puente universal para todos los activos, y los creadores de mercado lo utilizarán para crear mercados”.

Basándose en este concepto, Larsen comenzó a desarrollar activamente una red de socios bancarios, principalmente en África y el Sudeste Asiático, regiones con una infraestructura bancaria poco desarrollada, donde la gente necesita pagos accesibles y baratos. Posteriormente, Ripple lanzó una plataforma de lanzamiento de CBDC y monedas estables dirigida a gobiernos y grandes organizaciones. Sin embargo, hablaremos más sobre la propia empresa en un artículo aparte.

Importante: una de las páginas más importantes de la historia de la empresa es la SEC vs. Ripple, que fue precedido por una demanda colectiva de inversores. La principal acusación es la venta de valores no registrados (tokens XRP) tanto por parte del propio Ripple como de Larsen. La decisión en este caso podría ser clave para la criptoindustria estadounidense y ayudar a sistematizar los criterios para clasificar las criptomonedas.

La participación de Larsen en Ripple también tenía un lado oscuro: tres cofundadores de la empresa, incluido Larsen, recibieron 20 mil millones de XRP después del lanzamiento del token (20% del suministro total). También se asignó una cantidad importante al actual director ejecutivo de la empresa, Brad Garlinghouse. Desde el recientemente divulgado SEC vs. Los documentos de Ripple muestran que las ventas de estos tokens generaron:

Garlinghouse 164,26 millones de dólares de 2017 a 2020.

Larsenu 453,69 millones de dólares durante el mismo período.

En 2016, Chris Larsen dejó el puesto de CEO y lo transfirió a Garlinghouse, pero sigue siendo el presidente ejecutivo de Ripple Labs. Su papel y su influencia real en los asuntos de la empresa no están del todo claros, al igual que la cantidad de acciones de XRP y Ripple que posee, por lo que muchos consideran que Larsen es el propietario real de la empresa.

Existe una fuerte opinión en la comunidad criptográfica de que es la distribución primaria opaca y las ventas posteriores de los cofundadores y Garlinghouse lo que ejerce presión sobre los precios de XRP y provoca volcados. Sin embargo, la decisión en la demanda de la SEC ayudará a aclarar muchas de estas sospechas.

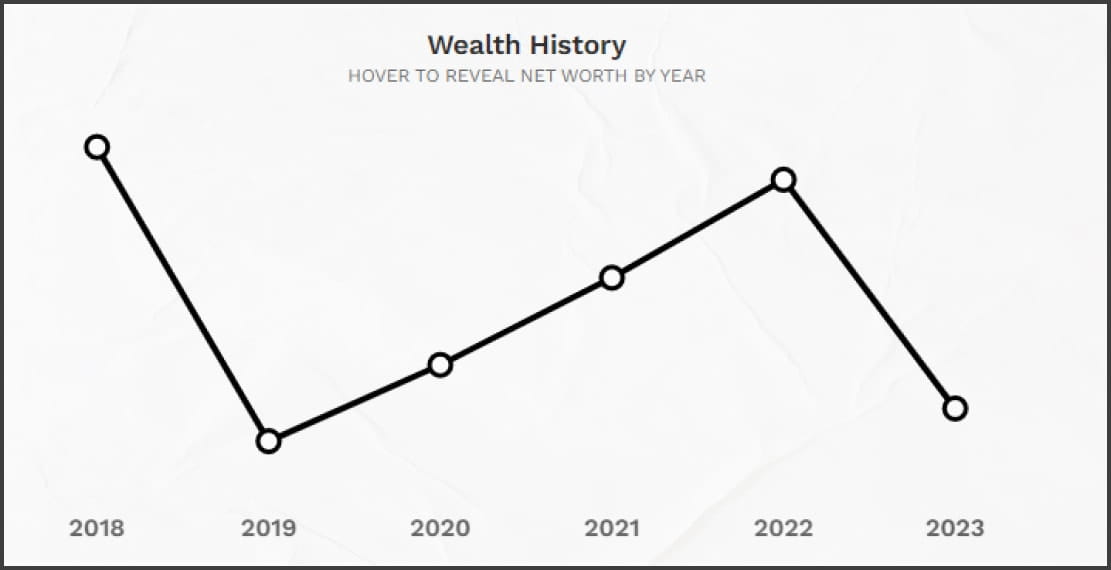

Valor neto de Chris Larsen

Según Forbes, el patrimonio neto de Chris Larsen en 2023 se estima en 2.300 millones de dólares, que es la mitad del valor máximo en 2018 (4.600 millones de dólares) y 2022 (4.300 millones de dólares):

Con su fortuna, Chris ocupa el puesto 380 en el Forbes 400 y el 1368 en el ranking general de multimillonarios de Forbes.

Según Crunchbase, de 2018 a 2021, Chris Larsen invirtió en varias empresas emergentes en etapa inicial. Es cierto que aún se desconoce el monto de la inversión:

Conclusión

Chris Larsen es un emprendedor que utilizó la tecnología de su tiempo para hacer más accesibles las herramientas y oportunidades financieras. Su filosofía de “dinero sin fronteras” comenzó a tomar forma durante la fundación de E-loan y Prosper y alcanzó su punto máximo durante su trabajo en Ripple, que permitió el uso de blockchain para pagos bancarios rápidos y baratos.

Chris sigue siendo una figura importante en el mundo de las criptomonedas precisamente gracias a Ripple. Como cofundador de Ripple Labs y ex director ejecutivo de la compañía, Larsen desempeñó un papel clave en el desarrollo y promoción de la tecnología de Ripple y en llamar la atención sobre el uso de blockchain para democratizar los instrumentos financieros. Sin embargo, por el momento su papel real en Ripple sigue siendo vago, al igual que los ingresos por la venta de XRP.