Por Alex Xu, socio de investigación de Mint Ventures

Perspectivas clave

Este artículo profundiza en el panorama en constante evolución de los Exchanges Descentralizados (DEX), en particular aquellos que implementan el modelo ve(3,3). Nuestro objetivo es aclarar las perspectivas comerciales y los desafíos inherentes a este modelo, ofreciendo perspectivas sobre el posible futuro a largo plazo de los DEX.

Como líderes en la carrera DeFi, los DEX y los protocolos de préstamo han logrado un ajuste producto-mercado deseable. Cuentan con una sólida base de usuarios y un gran volumen de operaciones, lo que los convierte en los pilares fundamentales de la floreciente metrópolis del Internet de Valor.

Dado su papel fundamental, los DEX se encuentran continuamente en el centro de una feroz competencia y un avance innovador. Las entidades en este campo buscan destacar entre sus homólogas mediante la rápida mejora de sus productos, marcos económicos y alianzas con ecosistemas. Entre las numerosas estrategias en este campo, destaca el modelo ve(3,3), presentado por Andre Cronje a principios de 2022.

Esta investigación profundiza en el paradigma ve(3,3), sirviendo como crisol para investigaciones críticas:

Comprensión de ve(3,3): ¿Cuáles son los elementos centrales del marco ve(3,3)? ¿Qué desafíos está diseñado para superar?

ve(3,3) en la práctica: ¿Cómo se han desempeñado los pioneros de ve(3,3) en el ámbito DeFi? ¿Qué mejoras han incorporado estos pioneros al modelo fundacional de ve(3,3) y cómo se valoran dentro del ecosistema?

Sostenibilidad: ¿Tiene ve(3,3) la resiliencia para establecer un nicho sostenible para futuros DEX?

El informe posterior contiene la perspectiva del autor sobre el modelo ve(3,3) y los proyectos que lo implementan a la fecha de publicación. Tenga en cuenta que la información presentada puede contener imprecisiones o sesgos y no debe utilizarse como guía de inversión. Agradecemos y alentamos las críticas y correcciones constructivas.

Para una mejor comprensión de este artículo, es conveniente tener conocimientos básicos del modelo ve y de Curve, un proyecto estrechamente relacionado con él. Para una comprensión completa de Curve, puede consultar:

Un análisis profundo de la plataforma líder de AMM: Curve Finance

CRV bajo el ataque de Uni V3: análisis en profundidad del modelo de negocio de Curve, su situación competitiva y su valoración actual

1. Definición del modelo ve(3,3) y su valor

El modelo ve(3,3), más que un proyecto específico, incorpora una metodología para la construcción y operación de Exchanges Descentralizados (Dex) y protocolos de liquidez. «ve» significa «voto en custodia», derivado de la veNomics propuesta por Curve. La esencia de este componente es fomentar la alineación de intereses a largo plazo entre los participantes y el protocolo, mediante un mecanismo de votación basado en staking.

El componente "(3,3)" se origina en la teoría de juegos de OlympusDAO, una interpretación de la teoría del equilibrio de Nash. El principio básico es que OlympusDAO vende su token nativo, OHM, a los usuarios a un precio inferior al del mercado mediante bonos. A cambio, Olympus recibe activos como USDC y ETH de sus usuarios, estableciendo así una tesorería con respaldo de valor. La tesorería genera OHM para distribuirlo mediante el mecanismo Rebase a los participantes de OHM. En caso de una mayor demanda de tokens OHM en el mercado, la tesorería inicia una mayor emisión de tokens OHM a los participantes. Esta acción cataliza un círculo virtuoso de alta Tasa de Porcentaje Anual (TAE) para los participantes, sujeto a un aumento constante del precio de OHM. La suposición subyacente es que los participantes del mercado optarán por continuar participando en lugar de vender sus tokens OHM. Este fenómeno, conocido como "Stake, Stake" o "(3,3)", motiva a los usuarios a participar de forma persistente en el staking, lo que les permite cosechar los beneficios de la emisión continua de tokens OHM y al mismo tiempo reducir el riesgo de dilución de tokens.

Si las complejidades del mecanismo (3,3) parecen complejas, se pueden simplificar como un modelo de juego estratégico de la siguiente manera:

Un proyecto se impulsa gracias a su efecto de red. Cuanto mayor sea la escala bilateral o multilateral de su base de usuarios y los fondos involucrados, mayor será la barrera competitiva. Por lo tanto, existe la necesidad constante de ampliar su escala para establecer una barrera de efecto de red insuperable.

El proyecto introduce un mecanismo que incentiva a todos los poseedores de tokens a apostar y reinvertir colectivamente sus tokens (o a realizar cualquier otra acción que el protocolo fomente). Esta acción concertada permite que el protocolo se expanda continuamente y fortalezca su efecto de red hasta establecer una sólida barrera competitiva capaz de captar las ganancias monopolísticas en su sector. Como accionista del proyecto, el valor de propiedad de un usuario aumentará naturalmente conforme el proyecto crezca en tamaño y monopolio, siempre que mantenga su participación en el total de tokens del proyecto. Este escenario culmina en una situación beneficiosa para todos, que aumenta el valor de la propiedad individual y contribuye al crecimiento del proyecto.

El proyecto establece un mecanismo que incentiva a todos los poseedores de tokens a comprometer y reinvertir colectivamente sus tokens (o realizar cualquier otra acción que el protocolo promueva). Esta acción unificada permite al protocolo expandirse continuamente e intensificar su efecto de red hasta formar una sólida barrera competitiva capaz de asegurar beneficios monopolísticos en su dominio. Como accionista del proyecto, el valor de su participación aumentará naturalmente junto con el crecimiento del proyecto en tamaño y monopolio, siempre que el usuario conserve su participación en el total de tokens del proyecto. Esta situación se traduce en un resultado beneficioso para todos, que refuerza el valor de las participaciones individuales a la vez que impulsa la expansión del proyecto.

La vulnerabilidad de este mecanismo se hace evidente cuando los usuarios optan por acciones opuestas, como dejar de participar en el staking y vender sus tokens en el mercado. Dicha acción podría generar gradualmente un efecto dominó, provocando una caída en los precios de los tokens y un éxodo masivo de usuarios, iniciando así una espiral descendente que podría resultar en el fracaso del proyecto.

En el contexto del proyecto de stablecoin de OHM, el efecto de red que se busca es que, cuanto mayor sea la red de la stablecoin, con más casos de uso y usuarios, más difícil será para los participantes posteriores competir. En el caso del proyecto DEX representado por Solidly, el efecto de red que se busca reside en la amplificación mutua entre los Proveedores de Liquidez (LP) de DEX, los participantes de veToken y los operadores. Cuanto mayor sea su cuota de mercado en el trading, más difícil será para los participantes posteriores alcanzarla. Por lo tanto, el objetivo principal del mecanismo (3,3) en el espacio DeFi es ayudar a los proyectos a expandir su efecto de red y establecer barreras competitivas en una fase específica de su desarrollo.

Además, el Dex ve(3,3) introduce estrategias novedosas durante la fase inicial del proyecto y la componibilidad de las credenciales de gobernanza, lo que amplía el modelo ve fundamental y (3,3). Al integrar estos elementos de diseño, se busca establecer un modelo Dex superior.

Al considerar los atributos específicos de los proyectos Dex de categoría ve(3,3), se destacan las siguientes características clave:

1. Principalmente, estos proyectos adoptan veNomics de Curve como su marco principal, lo que implica:

El proyecto no solo opera como un DEX, sino también como agregador y mercado de liquidez. Los tokens de capital del proyecto sirven como moneda de adquisición para la liquidez de la plataforma.

Los tokens de capital deben estar en staking para obtener derechos de gobernanza y recibir dividendos de los ingresos (incluidas comisiones y sobornos). Para que las partes interesadas obtengan valor de la plataforma, deben comprometerse con su evolución a largo plazo.

Existen dos puntos clave que distinguen a los proyectos ve(3,3) de Curve: uno es que, mientras que Curve distribuye todas las comisiones de transacción de todos los pools a los stakers de veToken, los proyectos ve(3,3) solo asignan comisiones de transacción de los pools votados por los stakers de veToken. Por otro lado, los Proveedores de Liquidez (LP) de los proyectos ve(3,3) reciben únicamente tokens de capital como recompensa por la creación de mercado, mientras que todas las comisiones de transacción se destinan a los stakers de veToken. A diferencia de Curve, que utiliza una plataforma externa (como Votium o Votemarket) para su módulo de sobornos, los proyectos ve(3,3) integran su propio módulo de sobornos. Este diseño facilita la adquisición de liquidez a corto plazo.

2.El aprendizaje del mecanismo de juego Olympus (3,3) en el contexto de proyectos ve(3,3) sugiere lo siguiente:

Se incentiva a los usuarios a apostar tokens de capital a cambio de veTokens y a emitir un incentivo proporcional de tokens entre sus titulares. Este enfoque busca evitar la dilución de la proporción de tokens de los titulares, motivando a los usuarios a apostar activamente.

Un aumento en la tasa de staking reduce la presión de venta del token, impulsando así su precio. Este aumento de precio resulta en una TAE más alta para la creación de mercado, atrayendo mayor liquidez, mejorando la profundidad de las operaciones y el volumen de negociación, creando así un ciclo económico que se retroalimenta.

3. Durante la fase inicial o "inicio en frío", los primeros veTokens suelen distribuirse por airdrop a los proyectos más importantes del ecosistema (que suelen referirse a la blockchain pública subyacente), reconocidos por su impacto e influencia empresarial. Esta estrategia busca atraer a las primeras empresas a su mercado de liquidez, de forma similar a un producto de internet que emite cupones de prueba gratis a sus clientes. En este caso, "probar" se refiere al "servicio de compra de liquidez" del proyecto.

4. El cupón de los tokens de equidad se ha cambiado de veToken a veNFT. A diferencia de los veTokens, que no son transferibles, los veNFT sí pueden transferirse, lo que permite a los usuarios revender o revender sus veTokens, mejorando así la eficiencia del capital.

En esencia, los proyectos ve(3,3) representan un avance del modelo Curve, apuntando principalmente a mejoras en tres áreas clave:

Incentivos mejorados para los usuarios: estos proyectos tienen como objetivo aumentar la inclinación de los usuarios a adquirir veTokens, alineando así los intereses y acciones de los poseedores de tokens más estrechamente con el protocolo.

Incentivos basados en comisiones: El modelo funciona según el principio de que las comisiones del pool se asignan únicamente a quienes votan por un pool en particular. Este sistema incentiva indirectamente el volumen de transacciones, ya que una mayor liquidez atrae más transacciones, lo que se traduce en un aumento en la generación de comisiones.

Estrategia orientada a los negocios: los proyectos ve(3,3) se esfuerzan por brindar una experiencia de compra de liquidez mejorada para los emisores de tokens al tiempo que ofrecen mayores incentivos iniciales para involucrar activamente a la audiencia empresarial.

Por lo tanto, al evaluar el desempeño de los proyectos ve(3,3), nuestro análisis se centrará en estos tres elementos críticos.

2. Análisis de proyectos destacados ve(3,3)

La selección de proyectos ve(3,3) específicos para este análisis tiene en cuenta una amplia gama de factores, como la clasificación de la cadena de bloques en la que se basa el proyecto, el volumen de comercio, el monto del soborno y otros indicadores. Los siguientes proyectos, que demuestran un rendimiento comercial superior, han sido seleccionados para comparación y análisis: Velodrome en Optimism, Thena en BNBchain, Equalizer en Fantom y Chronos, un participante reciente en vivo en Arbitrum.

2.1 Velódromo: uno de los primeros en adoptar ve(3,3) y líder en Dex sobre optimismo

Velodrome es el proyecto más representativo bifurcado de Solidly, y como tal, se le dará una introducción más detallada.

2.1.1 Descripción general del proyecto y mecanismos únicos

a. Diseño de mecanismos

Velodrome, actualmente implementado únicamente en la red L2 de Ethereum, Optimism, construye su mecanismo de producto en el marco ve(3,3) de Solidly con algunas modificaciones notables:

Los sobornos para el Fondo de Liquidez solo se pueden reclamar después del inicio de la época siguiente.

La distribución de incentivos de tokens Velo opera con un sistema de lista blanca. Actualmente, esta lista blanca está abierta a solicitudes y no sigue un proceso de gobernanza en cadena. Por el contrario, la aplicación de emisión de Solidly no requiere permisos, lo que significa que los incentivos de tokens pueden canalizarse a grupos que no generan comisiones de transacción con derecho a voto. Además, Velodrome ha creado un "Comisario" de Emergencia con la facultad de eliminar cualquier indicador que se considere perjudicial para el ecosistema en general.

Se ha reducido la tasa de recompensa por emisión para los titulares de veTokens. A diferencia de la garantía de Solidly de preservar la proporción de tokens para los titulares de veTokens contra la dilución, el diseño del mecanismo de Solidly calcula la recompensa por emisión de veTokens como (veVELO.totalSupply ÷ Token.totalSupply) × 0,5 × Emisiones Totales. Por otro lado, Velo calcula las recompensas por aumentar la emisión de veTokens como (veVELO.totalSupply ÷ VELO.totalSupply)³ × 0,5 × Emisiones Totales. Con una tasa de staking del 50 % para Velo, los titulares de veVELO recibirían el 50 % de la emisión total con el modelo tradicional ve(3,3). Sin embargo, con el modelo ajustado de Velo, los titulares de veVELO recibirían solo el 12,5 % de la emisión total, lo que equivale a tan solo una cuarta parte del modelo tradicional. Esta modificación debilita considerablemente el aspecto (3,3) del mecanismo ve(3,3).

El 3% de las emisiones de Velo se transfieren a la billetera multi-firma del equipo como costos operativos, proporcionando así un presupuesto para el sustento a largo plazo del proyecto.

Han eliminado el “boost” para las emisiones de LP, un mecanismo heredado de Curve que permitía acelerar el mecanismo de minería de LP en función de la cantidad de veTokens.

b. Información del equipo

El equipo detrás de Velodrome Finance había iniciado previamente veDAO, que fue incubado por Information Token, un grupo de investigación de blockchain anónimo. El mandato principal de su creación fue asegurar los derechos de gobernanza para el ecosistema Solidly, según lo propuesto por Andre Cronje. A principios de 2012, Cronje lanzó Solidly en Fantom, declarando que los derechos de gobernanza iniciales de Solidly (en forma de veNFT) se distribuirían entre los 20 principales proyectos de Fantom en función de la proporción de su Valor Total Bloqueado (TVL). Tras su lanzamiento, veDAO atrajo un TVL máximo de casi $2.6 mil millones.

Sin embargo, poco después, Andre Cronje anunció su salida, lo que provocó la suspensión prematura de Solidly. Tras estos acontecimientos, el equipo de veDAO se centró en el ecosistema Optimism y posteriormente desarrolló Velodrome.

c. Hitos y hojas de ruta

El próximo hito importante para Velodrome es la presentación de Velo 2.0, inicialmente prevista para el primer trimestre de 2023. A principios de mayo de 2023, la nueva versión aún no se había lanzado. Tras consultar con la comunidad oficial sobre el cronograma de lanzamiento de Velo 2.0, un embajador de la comunidad indicó que las auditorías ya han finalizado y que el lanzamiento debería tener lugar en mayo.

Velo 2.0 incluye características más robustas y se divide en cinco secciones principales:

Night Ride: La nueva interfaz de Velodrome se ha rediseñado desde cero para mejorar la experiencia del usuario e implementar un panel de datos enriquecido. El diseño de la interfaz de usuario (UI) y la experiencia de usuario (UX) prioriza la transparencia.

Velodrome Relay: optimización de las tarifas de soborno en torno a la delegación de staking de veToken y otras funciones.

Nuevas características: personalización de LP (una función básica de liquidez concentrada), personalización de Pool (función de Pool editable similar a Balancer), jerarquía de tarifas, módulo de votación mejorado (similar a Votium), comercio de veNFT, fragmentación, etc.

Actualización técnica: racionalización de la biblioteca de código, auditoría, control de riesgos, etc.

Actualización de la gobernanza: veVELO puede controlar la emisión de tokens VELO a través de la gobernanza.

Dadas las numerosas funciones que incorporará la versión 2, es posible que su lanzamiento simultáneo presente desafíos, y parece más plausible que se implementen por etapas. Además, para 2023, el equipo ha identificado como objetivos clave funcionalidades como el Launchpad, la reinversión automática de LPs, una función completa de liquidez concentrada, un fondo de cartera (similar al MetaPool de Curve) y el préstamo de veNFT.

2.1.2 Análisis de negocio

Al evaluar el desempeño comercial de Velodrome, lo evaluaré desde cuatro perspectivas: valor total bloqueado (TVL) y los costos de adquisición de liquidez correspondientes, volumen de operaciones, monto del soborno y número de proyectos sobornados, así como la tasa de participación de Velo.

Como un intercambio descentralizado (Dex) con el modelo ve(3,3) combinado con un mercado de adquisición de liquidez, el modelo comercial de Velodrome se puede resumir en una oración: compra y agrega liquidez a través de sus tokens de capital de plataforma (Velo), y luego utiliza la liquidez adquirida para satisfacer las necesidades de los comerciantes (a cambio de tarifas de transacción) y para vender a los desarrolladores de proyectos (proporcionando liquidez para sus tokens).

Por lo tanto, al examinar el TVL y los gastos asociados de adquisición de liquidez, el volumen de negociación y las comisiones por transacción, el monto del soborno y el número de proyectos sobornados, podemos obtener una comprensión integral de los ingresos, los clientes y los costos del proyecto. La tasa de participación de Velo puede utilizarse como medida de la efectividad del mecanismo (3,3) del proyecto.

a. TVL y costo asociado de compra de liquidez

Según los últimos datos de la reconocida plataforma de análisis DeFi, DefiLlama, Velodrome, un proyecto destacado en el ecosistema DeFi, exhibe un TVL estable de aproximadamente $289 millones al 4 de mayo de 2023. Durante los meses anteriores, el TVL del proyecto ha demostrado una relativa estabilidad, variando entre $270 millones y $320 millones.

Las emisiones semanales de liquidez más recientes de Velodrome implicaron la distribución de 9.166.759 tokens Velo, cada uno con un precio de 0,129 $. Esto resulta en un valor acumulado de aproximadamente 1,18 millones de dólares en emisiones semanales de liquidez.

Esto sitúa el valor total del incentivo de liquidez semanal en aproximadamente 1,18 millones de dólares. Al compararlo con el TVL, este incentivo de liquidez equivale a una proporción de aproximadamente 244,64 dólares por cada dólar invertido en incentivos semanales. Esto implica que Velodrome puede asegurar y mantener aproximadamente 244,64 dólares de liquidez por cada dólar invertido en incentivos semanalmente. Sin embargo, cabe destacar que la medición de la liquidez abarca más que el volumen de activos. Factores como la composición de estos activos y el algoritmo único de la curva de trading también influyen al considerar la liquidez general de la plataforma.

b.Volumen de operaciones e ingresos por comisiones

Según los datos disponibles de Tokentermina, Velodrome ha mostrado volúmenes de negociación que oscilan entre $80 millones y $300 millones semanales durante el último trimestre. Sin embargo, el volumen de negociación suele situarse en un rango más moderado, de $100 millones a $150 millones, la mayoría de las semanas.

Los ingresos por tarifas de transacción semanales del Velódromo también varían, y suelen oscilar entre $25,000 y $100,000.

El principal contribuyente a los ingresos por comisiones de Velodrome proviene principalmente de pares de criptomonedas no estables, en concreto de los pools de AMM volátiles (vAMM). El panel de datos creado por el miembro de la comunidad @msilb7 indica que los pools de vAMM se encuentran frecuentemente entre los 5 principales contribuyentes a los ingresos por comisiones de Velodrome durante la última semana, representando el 62,7 % de las comisiones totales de trading.

Sin embargo, al comparar la eficiencia de capital del proveedor de liquidez (LP) entre Velodrome y Uniswap en Optimism, Velodrome parece menos eficiente. Existe una divergencia significativa en la relación Volumen/TVL: Uniswap V3 es de 0,4, mientras que Velodrome se queda atrás con 0,04, lo que representa una diferencia de diez veces.

Esta notable discrepancia se puede atribuir en gran medida al mecanismo de liquidez concentrada de Uniswap. Si bien requiere una gestión más compleja por parte de los LP, captura eficazmente un mayor volumen de negociación. Esto subraya la importancia de la liquidez concentrada como objetivo principal de la próxima actualización de Velodrome 2.0.

c. Ingresos por sobornos y proyectos de soborno asociados

Durante la época 49 del Velódromo, el monto total del soborno del ciclo anterior fue de aproximadamente $896.000.

Los montos de sobornos del Velódromo se han mantenido consistentemente por encima de los $300,000 durante 15 semanas sucesivas y han superado los $500,000 en las últimas 12 semanas.

En comparación con Balancer, un proyecto consolidado que también emplea veModel y opera tanto en el mercado de Dex como en el de liquidez, los datos semanales de sobornos de Velodrome destacan. A pesar del mayor TVL de Balancer, de 1200 millones de dólares, el importe reciente de sobornos en su principal plataforma, Hidden Hand, fue de 537 000 dólares. Sin embargo, con un ciclo de gobernanza de dos semanas, el importe semanal de sobornos asciende a tan solo 268 500 dólares.

Aunque la tasa de participación de veToken de Balancer en la votación de Hidden es inferior al 30%, cabe destacar que los importantes ingresos por sobornos de Velodrome indican indirectamente los beneficios del proyecto integrado ve(3,3), que incluye el módulo de sobornos, para impulsar la gobernanza de veToken y aumentar el monto de los sobornos en comparación con los proyectos vemodel convencionales que adoptan un enfoque de servicio modular. En cuanto a las alianzas, según datos de Velodrome publicados en febrero de este año, se han distribuido más de 53 tipos diferentes de tokens a los titulares de veToken.

Según los datos sobre sobornos de Velodrome del 26 de abril, había 248 grupos activos, y los diez principales sobornos semanales superaban los 13 000 dólares, y 49 grupos tenían sobornos semanales superiores a 1000 dólares.

Los diez principales contribuyentes a sobornos en Epoch47 se originaron en nueve proyectos distintos, que se extendieron a través de una amplia gama de sectores, incluidos los protocolos de préstamos y monedas estables (Tangible, Inverse, Ethos, Sonne), derivados (Kwenta), entretenimiento (Red), LSD (Rocket Pool), gestión de activos (dHedge) e infraestructura L2 (Optimism).

Cinco de los diez principales protocolos DeFi en Optimism, clasificados por TVL, han iniciado la adquisición de liquidez en Velodrome. Mientras tanto, los cinco restantes, que incluyen tres competidores del sector Dex (Uniswap, BeethovenX y Curve) y otros dos proyectos con suficiente liquidez y presencia en las principales plataformas de intercambio (Aave y Stargate), han mostrado interés recientemente. En concreto, Stargate ha aprobado una propuesta de gobernanza comunitaria para ejecutar la adquisición de liquidez en Velodrome.

En general, la adquisición de liquidez de Velodrome parece tener un desarrollo diversificado y saludable, con una rica variedad de fuentes.

d. Ratio de participación

Desde su creación, Velodrome ha experimentado un aumento constante en la tasa de participación de Velo.

Sin embargo, esta tendencia ha cambiado, ya que la tasa de staking alcanzó su punto máximo entre febrero y marzo de este año (Época 36), tras lo cual comenzó a disminuir. A pesar del aumento general del volumen total bloqueado, la tasa de staking de los tokens Velo recién acuñados ha disminuido significativamente. La tasa actual de staking de Velo ha disminuido casi un 7%, pasando de su máximo del 81,6% al 74,67%.

Varios factores contribuyen potencialmente al pico y posterior descenso de la tasa de staking de Velo:

Desde finales de enero de 2023, el token Velo experimentó un aumento sostenido de precio. Si bien las comisiones por transacción y los ingresos por sobornos de Velodrome también aumentaron durante este periodo, la tasa de este aumento fue significativamente menor en comparación con el aumento del precio del token. Esto provocó una rápida disminución de la TAE de veVELO y la correspondiente reducción de los incentivos de staking.

2. Entre febrero y abril, el precio del token Velo mostró una volatilidad significativa con fluctuaciones drásticas recurrentes. Esto podría haber convencido a los inversores a mantener el token por motivos de liquidez, en lugar de apostarlo.

3. El programa "Tour de OP", iniciado en noviembre del año pasado, lleva cinco meses en funcionamiento. Este programa, con una duración prevista de 6 a 8 meses, se centra principalmente en aprovechar la recompensa de 4 millones de OP de Velodrome para incentivar el staking de Velo. A medida que el programa se acerque a su fin, los incentivos de OP cesarán, lo que reducirá aún más el incentivo para el staking de Velo. Esto podría generar presión de venta.

4. Una tasa de staking entre el 70 % y el 80 % es considerablemente alta. El coste marginal acumulado para mantener o aumentar la tasa de staking es cada vez mayor. Como referencia, Curve, con un modelo ve similar, actualmente mantiene una tasa de staking del 38,8 %.

2.1.3 Resumen

Velodrome se perfila actualmente como uno de los actores más prometedores en el espacio ve(3,3). Posee el TVL más alto entre los proyectos basados en Optimism y presume de un volumen de transacciones solo superado por Uniswap en la misma cadena. El progreso en sus actividades de adquisición de liquidez también ha sido notable, con la cantidad, calidad y volumen de sus clientes posicionándolo en la cima. Sin embargo, el impresionante aumento del valor del token desde enero, sumado a una volatilidad significativa, ha llevado la tasa de staking a niveles máximos, que ahora está experimentando un descenso. Además, el programa "Tour de OP", que otorgaba recompensas por staking de OP, está llegando a su fin, lo que implica una probable reducción en la tasa de staking a medio plazo de veVELO debido a la reducción de incentivos. De cara al futuro, la liquidez concentrada generada por el próximo lanzamiento de Velodrome 2.0 podría impulsar la eficiencia de capital de la plataforma, los ingresos por comisiones y su participación en el volumen de negociación en Optimism. Cabe destacar que el futuro de Velodrome está estrechamente vinculado con la trayectoria de la comunidad Optimism. El techo de crecimiento de la plataforma está inextricablemente ligado al desarrollo del ecosistema Optimism. Además de Optimism como red L2, la posible inclusión de otros operadores y aplicaciones L2 en la red Superchain L2 basada en Optimism Stack (actualmente el pilar de Velodrome) podría influir significativamente en su potencial de desarrollo.

2.2 Thena: Proyecto pionero ve(3,3) que implementa liquidez concentrada en BNBchain

Thena, lanzada en enero de este año, ocupa actualmente la novena posición en términos de TVL en BNBchain. Fue el primer DEX ve(3,3) en incorporar la función de liquidez concentrada.

2.2.1 Descripción general del proyecto y mecanismos únicos

a. Diseño de mecanismos

Thena, que opera exclusivamente en BNBchain, representa una adaptación del modelo ve(3,3) introducido inicialmente por Velodrome, con algunas modificaciones significativas:

La plataforma cuenta con liquidez concentrada a través de su función 'Fusion', que actualmente soporta una estrategia de intercomercialización autogestionada basada en esta liquidez concentrada.

Ofrece recompensas de rebase para veTokens, con un 30 % de la producción de cada período (actualmente limitada).

Se ha integrado un sistema de referidos que permite a quienes recomiendan participar en las comisiones de transacción generadas por los nuevos usuarios. Los nuevos usuarios que se incorporan a través de referidos también reciben recompensas en forma de billetes de lotería.

En sus inicios, Thena utilizó NFT para recaudar fondos. Ahora, al hacer staking de estos NFT, los usuarios pueden compartir entre el 10 % y el 20 % de la comisión del acuerdo.

La plataforma opera con comisiones elevadas: un 0,02 % para los pools de sAMM y un 0,2 % para los de vAMM. Estas comisiones son superiores a las de Velodrome, que son del 0,01 % y del 0,05 %, respectivamente.

Al igual que Velodrome, Thena utiliza el sistema de licencias de aplicación Gauge. Sin embargo, elimina el aumento de LP y asigna el 2,5 % (en comparación con el 3 % de Velodrome) de los tokens de emisión al propietario del proyecto cada período.

Fusión: Combinando liquidez concentrada y automatización para mejorar la eficiencia del capital y reducir las barreras de participación

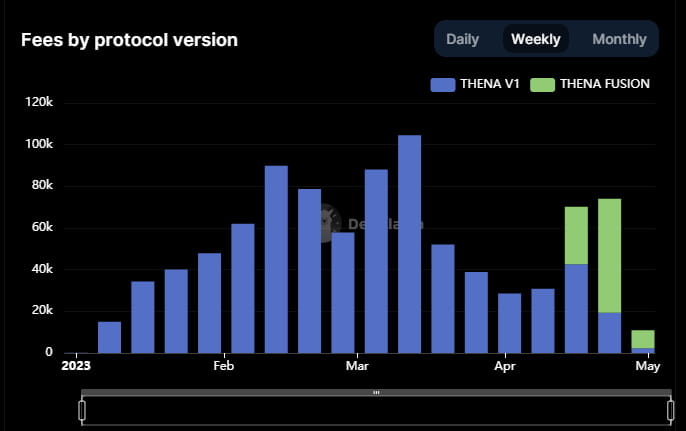

Además de los mecanismos de diseño principales, la incorporación destacada de Thena es la función Fusion, lanzada en abril. Esta característica distintiva distingue a Thena de otros proyectos ve(3,3) y constituye la base de Thena V2.

Las principales funciones de Fusion son las siguientes:

La introducción del Creador de Mercado de Liquidez Concentrada (CLMM) permite a los LP concentrar sus fondos dentro de un rango de precios específico para sus operaciones de creación de mercado. Este enfoque ofrece varias ventajas, como la concentración del capital dentro de un rango de precios personalizado. Esta concentración, a su vez, garantiza una mayor liquidez y reduce el deslizamiento dentro de dicho rango. Como resultado, los LP pueden captar una mayor proporción del volumen y las comisiones de negociación, mejorando así su eficiencia de capital dentro de ese rango. Sin embargo, cabe destacar que este enfoque requiere una gestión cuidadosa. Si los pares de activos ofrecidos por los LP superan el rango de precios establecido, se convierten en un solo activo y los LP ya no pueden captar comisiones, lo que reduce la eficiencia de capital a cero. Esto también implica un mayor riesgo de pérdidas no permanentes. Por lo tanto, bajo el CLMM, los creadores de mercado deben poseer habilidades avanzadas de creación de mercado, incluyendo la capacidad de pronosticar tendencias de precios, ajustar dinámicamente los rangos de creación de mercado y diseñar estrategias adecuadas para desenvolverse adecuadamente en el mercado.

Para reducir los altos umbrales de creación de mercado asociados a los mecanismos de liquidez concentrada, se han introducido estrategias automatizadas de gestión de liquidez. El objetivo principal de estas estrategias es mitigar dos de los principales desafíos de la creación de mercado:

1. El ajuste automático del rango de creación de mercado de LP: Esto ayuda a evitar el problema de que los precios de los activos permanezcan fuera del rango de creación de mercado durante períodos prolongados.

2. Estrategias de creación de mercado basadas en plantillas: Estas estrategias se adaptan a cinco escenarios importantes de LP, lo que facilita a los usuarios con habilidades profesionales estándar la identificación rápida de una estrategia de LP adecuada. Los cinco escenarios que se abordan son los siguientes:

Fuente: Thena Medium La función Fusión de Thena introduce una estructura de comisiones dinámica que se ajusta automáticamente según la volatilidad del mercado de los activos del fondo. Durante periodos de alta volatilidad, se recomienda aumentar las comisiones para compensar las posibles pérdidas de los proveedores de liquidez. Por el contrario, cuando el volumen de operaciones es bajo y hay suficiente liquidez, se recomienda reducir las comisiones para fomentar una mayor actividad de trading.

En general, Fusion contribuye significativamente a Thena al reducir las complejidades de la creación de mercado, basadas en la liquidez concentrada. Dicho esto, es fundamental destacar que los desafíos de la creación de mercado bajo este mecanismo —como la necesidad de ajustes continuos de los rangos de creación de mercado y, sobre todo, la predicción de tendencias de precios— no se resuelven con estrategias automatizadas y siguen siendo riesgos que los usuarios deben gestionar.

Además, el mecanismo de liquidez concentrada y la estructura dinámica de comisiones de Fusion son proporcionados por el servicio de Algebra Protocol, mientras que la gestión automatizada de LP emplea el servicio de Gamma (cabe destacar que los LP que utilizan el servicio de Gamma no tienen que pagar comisiones, ya que Thena compensa a Gamma con veTHE). Este enfoque de innovación modular ha acelerado el lanzamiento de Fusion; mientras que el módulo de liquidez concentrada de Velodrome aún está en desarrollo, Fusion pudo entrar en funcionamiento con mayor rapidez. Sin embargo, dado que los servicios principales de Fusion se derivan de la fusión de tres entidades, también entra en juego factores de riesgo externos adicionales.

b. Información del equipo

El equipo principal detrás de Thena opera bajo seudónimos, sin revelar su verdadera identidad al público. Este equipo proviene principalmente de Liquid Driver, un proyecto centrado en la agregación de rendimiento y servicios de liquidez en la blockchain de Fantom. Liquid Driver ya había colaborado con otros proyectos basados en Fantom, como SpookySwap, Scream, Hundred Finance y RevenantFinance, para formar 0xDAO. Este consorcio buscaba acumular liquidez, similar al enfoque de veDAO, y en su punto álgido, logró atraer 2000 millones de dólares en liquidez. Además, obtuvo la mayor parte de los airdrops de veToken de Solidly.

Sin embargo, el proyecto Liquid Driver parece haber entrado en un período de estancamiento, con un TVL de tan solo unos 8 millones de dólares y un FDV de tokens de aproximadamente 17 millones de dólares. Dadas estas circunstancias, se espera que el equipo haya centrado su atención en Thena. A pesar de que el equipo de Thena aún no ha revelado información concreta sobre sus miembros principales, varios miembros de la comunidad afirman "saber quiénes son", lo que sugiere que el equipo no es completamente anónimo. Según algunos miembros de la comunidad, el equipo principal de Thena está formado por 8 personas, lo que lo convierte en una unidad relativamente compacta y ágil.

c. Hitos y hojas de ruta

2.2.2 Análisis de negocio

a. TVL y costo asociado de compra de liquidez

Al 4 de mayo de 2023, Thena tiene un valor total bloqueado (TVL) de $81,41 millones, según datos de DefiLlama.

Al igual que Velodrome, Thena incurre en gastos de minería de liquidez, que consisten principalmente en emisiones de tokens THE para incentivar la provisión de liquidez en sus pools. Actualmente, en la época 17, las emisiones semanales totales de Thena ascienden a 2 213 790 tokens THE. Estos cálculos se basan en la documentación oficial, que establece una emisión semanal inicial de 2,6 millones de tokens THE y una tasa de decaimiento semanal posterior del 1 %. De estas emisiones totales, el 67,5 % se destina a incentivos de liquidez. Con el precio actual de THE en 0,33 $, los incentivos de minería de liquidez ascienden a 1 494 308 tokens THE, lo que, al multiplicarse por el precio del token, equivale aproximadamente a 493 121 $ semanales. Al contrastar estos incentivos de liquidez semanales con el TVL, se obtiene una ratio de eficiencia de compra de liquidez estimada, que indica que Thena mantiene aproximadamente 165,1 $ de liquidez por cada dólar gastado en incentivos por semana.

b.Volumen de operaciones e ingresos por comisiones

Según datos de DefiLlama, el volumen comercial semanal de Thena durante el último trimestre ha fluctuado entre $ 50 millones y $ 200 millones, y la mayoría de las semanas han registrado volúmenes dentro del rango de $ 50 millones a $ 100 millones.

Los ingresos semanales por comisiones de trading de Thena suelen oscilar entre $40,000 y $100,000. Si bien Thena registra un volumen de trading menor que Velodrome, genera mayores ingresos agregados por comisiones de transacción gracias a sus tarifas más altas tanto para vAMM como para sAMM en su versión V1. En particular, el vAMM de Thena impone una tarifa del 0.2% (en comparación con el 0.05% de Velodrome), mientras que su tarifa para sAMM es del 0.04% (en comparación con el 0.01% de Velodrome).

Cabe destacar que el lanzamiento de Fusion ha impulsado un aumento significativo tanto en el volumen de operaciones como en las comisiones, en consonancia con el crecimiento general del negocio de Thena. Las comisiones por transacción derivadas de Fusion han representado un considerable 73,8 % del total de Thena, a pesar de que su TVL ha disminuido. Esta tendencia subraya la capacidad de Fusion para atraer volumen de operaciones y generar comisiones por transacción, gracias a su provisión de liquidez concentrada y a su dinámico modelo de comisiones por transacción.

c. Ingresos por sobornos y proyectos de soborno asociados

Thena se encuentra en la época 17. Debido a la reciente introducción de Fusion, muchos paneles de datos externos aún no incorporan los sobornos de Fusion en sus análisis. Sin embargo, la mayoría de los sobornos semanales de febrero a abril oscilaron entre $150,000 y $300,000. Para un proyecto que lleva menos de medio año en funcionamiento, este rendimiento de los ingresos es bastante notable.

Además, según los datos oficiales de Thena, hay 146 fondos de soborno activos (es decir, aquellos con un monto de soborno mayor a cero), 69 fondos tienen sobornos semanales que superan los 100 dólares y 41 fondos tienen más de 1.000 dólares.

Los diez proyectos más importantes por monto de sobornos esta semana son diversos, incluyendo protocolos de stablecoin (Tangible), un proyecto de streaming de video (XCAD), derivados de staking líquido (Ankr, Pstake, Frax), derivados y activos sintéticos (Deus Finance), e incluso un proyecto Ponzi llamado Dirt Dog (Libera). Entre los 15 principales proyectos DeFi en BNBchain, solo Ankr (LSD), Radiant (préstamos) y Helio (stablecoin) tienen actualmente compras de liquidez en Thena, aparte de la propia Thena.

Excluyendo los proyectos competidores de Thena, Pancake y Biswap, los proyectos restantes (Venus, Alpaca, Chess y Stargate) se lanzaron en Binance con una sólida liquidez.

En conclusión, el mercado de liquidez de Thena ha experimentado un buen desarrollo, con una base de clientes bastante diversificada. A pesar del lento crecimiento y la pérdida de vitalidad del ecosistema BNBchain, que en los últimos uno o dos años está siendo superado gradualmente por ecosistemas como Arbitrum en cuanto a número de proyectos de alta calidad, TVL y otras métricas, aún mantiene un alto volumen de usuarios activos y ha atraído numerosos proyectos nuevos. Esto constituye la principal fuente de clientes para el mercado de liquidez de Thena. Sin embargo, dado el CEX centralizado de Binance, la credibilidad de BNBchain es algo limitada, lo que genera una gran cantidad de proyectos con menor refinamiento e innovación. Además, al ser Binance la plataforma de trading más grande, tiende a eclipsar el volumen de trading de BNBchain.

d. Ratio de participación

Actualmente, la tasa de participación en THE se sitúa en el 61,83 % y ha ido aumentando de forma constante desde su inicio.

El principal factor que impulsa el aumento progresivo de la tasa de participación de Thena es su mayor Tasa Anual Equivalente (TAE) con voto, con un promedio del 397%, muy por encima de la mayoría de los pools de Velodrome. Este aumento se debe principalmente a dos factores:

El precio más bajo del token THE (atribuible principalmente al lento progreso de BNBchain)

Intensa competencia entre los compradores de liquidez, lo que resulta en altas comisiones por sobornos.

Si estas condiciones persisten, es probable que la tasa de participación de Thena continúe su trayectoria positiva.

2.2.3 Resumen

Como el primer proyecto ve(3,3) en BNBchain, Thena ha operado con éxito y actualmente ocupa el tercer lugar entre los proyectos DEX en BNBchain (los dos proyectos principales han recibido inversión y apoyo de Binance). Podemos destacar varios aspectos en los que Thena ha ejecutado sus estrategias con eficacia:

Basándose en las lecciones aprendidas en Velodrome, Thena ha aprovechado las experiencias anteriores para mejorar sus propias operaciones.

Thena ha impulsado la innovación mediante colaboraciones con otros proyectos, acelerando así el ritmo de desarrollo de productos. Por ejemplo, Thena se ha asociado con Algebra Protocol y Gamma para crear una función de liquidez concentrada, colaboró con MUON para lanzar una función de comisiones por referencias y se asoció con Open Ocean para el enrutamiento de operaciones.

Además, las métricas comerciales de Thena muestran que la adopción del mecanismo de liquidez concentrada ha tenido un impacto positivo sustancial en sus operaciones de Dex. Con la introducción de Fusion, tanto su volumen de operaciones como sus comisiones han experimentado aumentos mensuales significativos. Esto subraya la creciente tendencia hacia la adopción de liquidez concentrada e insinúa las oportunidades potenciales en el mercado de servicios (como Gamma) en torno a la liquidez concentrada.

2.3 Equalizer: El único proyecto ve(3,3) en Fantom

Equalizer, implementado exclusivamente en la red Fantom, ocupa el tercer lugar en términos de Valor Total Bloqueado (TVL) entre los proyectos Dex de la red. Sin embargo, también ostenta el TVL y la capitalización de mercado más bajos entre los proyectos ve(3,3) analizados en este artículo. Esto se puede atribuir tanto a la desaceleración del ecosistema de Fantom como a la intensa competencia en la red.

2.3.1 Descripción general del proyecto y mecanismos únicos

a. Diseño de mecanismos

El mecanismo de Equalizer se hereda principalmente de Solidly, pero con algunas variaciones distintivas:

Se ha eliminado el mecanismo de rebase, lo que significa que cinco usuarios ya no reciben tokens de emisión.

El período máximo de staking de veTokens es de 26 semanas.

Las tasas de comisión se han incrementado al 0,02% para el pool sAMM y al 0,2% para el pool vAMM.

No ha habido ningún lanzamiento intencional de los derechos de gobernanza iniciales de veToken a otros proyectos.

La función de rebase se concibió originalmente como un componente clave del mecanismo ve(3,3), con la expectativa de que aumentara la propensión de los usuarios a participar. Sin embargo, muchos proyectos ve(3,3) que posteriormente tuvieron éxito redujeron sustancialmente la tasa de rebase. Esto se debe a que estos proyectos descubrieron que ofrecer recompensas de rebase excesivamente generosas a los poseedores de tokens ve condujo a la consolidación de los derechos de gobernanza. Como resultado, el costo y el umbral para que los participantes rezagados adquirieran derechos de gobernanza aumentaron gradualmente, lo que llevó a muchos participantes potenciales a retirarse. Esto finalmente contribuyó a la osificación del sistema. Al ajustar la proporción de recompensas de rebase en las emisiones totales para los poseedores de tokens ve, los proyectos pueden lograr un equilibrio entre incentivar a los primeros usuarios y garantizar oportunidades de competencia justa para los rezagados.

La decisión de mantener el mecanismo Rebase y la elección de la tasa de retención correcta deben verse influenciadas por la dinámica específica de la cadena donde se implementa ve(3,3).

En escenarios donde una cadena cuenta con un entorno ecológico estable y es probable que los proyectos líderes existentes se mantengan dominantes, los proyectos ve(3,3) deberían procurar asegurar estos "protocolos de cliente" en una etapa temprana. Esto puede lograrse proporcionándoles amplios derechos de gobernanza ve y el derecho a adquirir liquidez libremente en la etapa inicial mediante derechos de gobernanza. Sin embargo, en una cadena con un panorama competitivo caótico y donde aún no se han establecido los "protocolos de cliente grande", los proyectos ve(3,3) deberían evitar asignar beneficios excesivos a los titulares iniciales de derechos de gobernanza ve. Esto garantiza la igualdad de oportunidades para que los participantes posteriores compitan.

Pero existe un dilema: los proyectos líderes en las principales cadenas públicas, que probablemente ya cotizan en las bolsas y poseen mayor liquidez, estarán menos motivados a comprar liquidez en Dex. A largo plazo, los proyectos más nuevos siempre constituirán la clientela principal para las compras de liquidez. Por lo tanto, reducir o eliminar Rebase se ha convertido en la opción preferida para los proyectos ve(3,3).

b. Información del equipo

El fundador, Blake Hooper, tiene experiencia en software de marketing y servicios gestionados. La mayoría de los vídeos del proyecto fueron grabados por él. El equipo está formado por cinco miembros y opera con una plantilla reducida.

c. Hitos

A pesar de estos avances, la diferenciación a nivel de producto de Equalizer es limitada en comparación con otros proyectos ve(3,3), con una capacidad menos notable para la innovación y la entrega.

2.3.2 Análisis de negocio

a. TVL y costo asociado de compra de liquidez

Según los datos de Defillama, Equalizer tenía un Valor Total Bloqueado (TVL) de $26,320,000 al 4 de mayo de 2023. Las emisiones semanales de tokens EQUAL durante el mismo período fueron de 45,435. Dado que el precio de EQUAL era de $3.45 ese día, el incentivo de liquidez semanal se calcula en $156,842. Por lo tanto, obtenemos un valor de 26,320,000 / 156,842 = $167.81. Esto indica que Equalizer puede mantener una liquidez de $167.81 por cada $1 invertido en incentivos por semana.

b.Volumen de operaciones e ingresos por comisiones

Durante los últimos tres meses, el volumen de operaciones semanales de Equalizer ha oscilado entre $30 millones y $120 millones, según datos de DefiLlama. Sin embargo, el volumen de operaciones ha disminuido desde principios de abril, situándose en tan solo unos $30 millones en las últimas dos semanas. Los ingresos por comisiones de la semana reciente también fueron bajos, alrededor de $30,000.

c. Ingresos por sobornos y proyectos de soborno asociados

No se dispone de información pública sobre los montos de sobornos anteriores de Equalizer. Sin embargo, para el período actual (Época 25), hay 73 grupos abiertos a sobornos y 50 ya los han recibido. Sin embargo, dado que este período se encontraba en sus primeras etapas al momento de escribir este artículo, el monto de los sobornos no es particularmente alto, por lo que los datos no son muy informativos.

Aun así, según una captura de pantalla del anuncio oficial de la Época 23, el monto total de sobornos semanales para los 20 grupos de sobornos más importantes fue de aproximadamente $95,544. Con esta información, el monto total de sobornos para todos los grupos esa semana sería de aproximadamente $100,000.

En cuanto a los 10 principales proyectos de soborno, consisten principalmente en proyectos DeFi, incluidos agregadores de ingresos, derivados, plataformas de préstamos y un proyecto de dominio.

d. Ratio de participación

Al momento de escribir este artículo, la tasa de staking de tokens de Equalizer se sitúa en el 71,55 %. Tras su lanzamiento, alcanzó un máximo del 94 %, pero fue descendiendo gradualmente hasta sus niveles actuales.

Esta tendencia a la baja en la tasa de staking se alinea con los datos oficiales sobre el staking de nuevos tokens, que indican que la tasa de nuevos tokens staking por día es de aproximadamente el 71%.

Según datos anteriores, la tasa porcentual anual (TPA) para votar en grupos con mayores volúmenes de sobornos se encuentra principalmente dentro del rango del 80% al 150%.

2.3.3 Resumen

Si bien la liquidez de Equalizer es significativamente menor que la de Velodrome y Thena, sus ingresos y montos de sobornos son relativamente impresionantes. A pesar de la significativa disminución de su valor total bloqueado (TVL) durante el último mes en comparación con sus competidores, estrechamente relacionada con la caída del precio de su token, existe una fuerte correlación entre el precio de los tokens y la liquidez.

Sin embargo, cabe destacar que el ecosistema Fantom, donde opera Equalizer, ha experimentado un período de bajo rendimiento. A pesar del regreso de Andre Cronje como asesor, el rendimiento de Equalizer dentro del ecosistema Fantom ha sido decepcionante. Ni siquiera el regreso de Andre Cronje ha logrado cambiar la situación, ya que el TVL de Fantom ha caído al décimo puesto en el sector DeFi. Durante el último año, solo Terra, que cayó a cero, y Solana, afectada por el incidente de SBF y el colapso de FTX, han sufrido un descenso similar. El futuro de las L1 como Fantom se presenta desafiante, especialmente con el auge de las L2 como Arbitrum, Optimism y Base, que atraen a desarrolladores, usuarios y fondos. Incluso AC expresó recientemente su sutil insatisfacción en Twitter con la lentitud de las acciones de marketing del equipo de Fantom, aunque este tuit ya ha sido eliminado.

👉Debido al límite de palabras, consulte el resto de este artículo en Desempaquetando ve(3,3) INNOVACIONES DEX: Análisis de Velodrome, Thena, Equalizer y Chronos (Parte II)