Prefacio

A medida que el mundo financiero se vuelve cada vez más digital, las monedas digitales han pasado a ocupar un lugar central en las finanzas.

Sin embargo, uno de los mayores desafíos que enfrentan las criptomonedas o digitales es su volatilidad. La aceptación de los criptoactivos por parte de una población más amplia sólo será posible si se reduce la volatilidad. Hay muchas razones para la volatilidad, incluidas las percepciones públicas cambiantes, los mercados emergentes, las políticas monetarias estáticas y los mercados no regulados. Para resolver el problema de la volatilidad, surgieron las monedas estables.

Las monedas estables han ganado una atención significativa en los últimos años debido a su capacidad de combinar las ventajas de las monedas digitales y las monedas fiduciarias tradicionales. Las monedas estables unen los mundos de las monedas digitales y fiduciarias al mantener una vinculación 1:1 con un activo o algoritmo de reserva.

En este informe, cubrimos todo, desde el auge de las monedas estables, cuatro tipos principales, el estado del mercado, la escala de la aplicación, los modelos emergentes de monedas estables y las regulaciones y supervisión de las monedas estables.

1. El auge de las monedas estables

1.1 ¿Qué es una moneda estable?

Stablecoin es una moneda digital vinculada a activos de reserva como la moneda legal y el oro. También es una criptomoneda de cadena extendida de libre circulación vinculada a activos de reserva.

Las monedas estables están diseñadas para reducir la volatilidad de los precios. Las monedas estables contrastan marcadamente con otras criptomonedas, incluido Bitcoin, porque no tienen un mecanismo incorporado para reducir la volatilidad. Las monedas estables resisten fluctuaciones violentas imitando monedas como el dólar estadounidense, el euro, el yuan y el franco suizo.

En 2014 nació la primera moneda estable Tether (también conocida como USDT, Tether), pionera en la paridad con el dólar estadounidense. Por ejemplo, 1 Tether debería equivaler a 1 USD. Tether ahora se comercializa con frecuencia en el campo de las criptomonedas y su tendencia ha demostrado que su diseño original era sólido.

Además del dólar estadounidense, existen otras monedas que se pueden utilizar para medir el valor de las monedas estables, incluidas las monedas fiduciarias (como el euro), combinaciones de monedas fiduciarias (como los derechos especiales de giro del FMI), materias primas u otros activos físicos. (como el oro, los bienes raíces) o indicadores económicos (como la tasa de inflación).

Las monedas estables tienen cuatro características clave:

(1) Certificación: el informe de certificación es una parte importante del sistema de la moneda estable y lo completa una agencia de servicios profesionales de certificación. Confirma la existencia de los activos subyacentes que respaldan la moneda estable;

(2) Naturaleza de los activos de reserva: se requiere una serie de activos de alta calidad y alta liquidez para garantizar el funcionamiento normal de monedas estables bien diseñadas;

(3) Regulación y registro: Las monedas estables y las entidades legales responsables de sus operaciones deben ser supervisadas por una agencia reguladora fuerte, que debe establecerse en una jurisdicción con leyes maduras y buena gobernanza para reducir el riesgo de delitos financieros;

(4) Tecnología: la efectividad de las monedas estables depende del grado de integración de su tecnología básica con la tecnología tradicional que no es blockchain.

1.2 Clasificación de las monedas estables

Según los diferentes mecanismos de estabilización, las monedas estables comunes actualmente en el mercado se pueden dividir aproximadamente en cuatro categorías: (1) monedas estables con garantía de moneda legal; (2) monedas estables con garantía criptográfica (3) monedas estables algorítmicas (4) y materias primas; monedas estables respaldadas.

1.2.1 Moneda estable garantizada en moneda legal

Las monedas estables más populares están respaldadas por moneda fiduciaria en una proporción de 1:1. El emisor central o custodio posee garantía legal. Debe ser proporcional a la cantidad de tokens de monedas estables en circulación. Tether (USDT), USD Coin (USDC) y Binance USD (BUSD) son las monedas estables con garantía fiduciaria más grandes por capitalización de mercado.

Este tipo de moneda estable tiene las siguientes características:

En primer lugar, la institución emisora centralizada suele ser una empresa privada.

En segundo lugar, está vinculado a moneda legal (principalmente dólares estadounidenses), la relación de cambio es generalmente de 1:1 y el mecanismo de emisión es simple y claro.

En tercer lugar, implementar un mecanismo de prueba de reservas. Cada vez que se emite una moneda estable, se debe agregar una reserva de moneda legal.

1.2.2 Monedas estables con garantía criptográfica

Las monedas estables con garantía criptográfica están respaldadas por otra criptomoneda como garantía. En lugar de utilizar un custodio para mantener la garantía, las monedas estables con garantía criptográfica utilizan contratos inteligentes. El proceso de emisión de monedas estables se produce en cadena, utilizando contratos inteligentes en lugar de depender de un emisor central para su ejecución. Cuando se trata de comprar (acuñar) estas monedas estables, bloqueas la criptomoneda en un contrato inteligente para recibir una cantidad igual de tokens. Luego, vuelve a colocar la moneda estable en el contrato inteligente correspondiente y puede retirar el monto de la hipoteca que bloqueó previamente. DAI, una moneda estable con garantía criptográfica, es la moneda estable más destacada en esta categoría.

Las monedas estables respaldadas por criptomonedas deben tener una sobregarantía para amortiguar las fluctuaciones de precios de los activos cripto-garantizados requeridos. Por ejemplo, si quisiera comprar $100 en moneda estable DAI, necesitaría depositar $180 en ETH, lo que equivale a un índice de garantía del 180%. Si el precio de mercado de ETH cae pero se mantiene por encima del umbral de liquidación establecido, el precio de DAI también se mantiene estable debido al exceso de garantía. Sin embargo, si el precio de ETH cae por debajo de un umbral establecido (por ejemplo, en un 100%, ETH que originalmente valía $180 ahora solo vale $90). Luego, de acuerdo con el contrato inteligente, la garantía se venderá por la fuerza para su liquidación.

1.2.3 Moneda estable algorítmica

Las monedas estables algorítmicas intentan mantener una vinculación con activos como el dólar estadounidense expandiendo y contrayendo dinámicamente la oferta de tokens. Las monedas estables algorítmicas no utilizan monedas fiduciarias ni criptomonedas como garantía. En cambio, su estabilidad de precios proviene del uso de algoritmos especializados y contratos inteligentes para gestionar el suministro de tokens en circulación. Un sistema algorítmico de moneda estable reducirá la cantidad de tokens en circulación cuando el precio de mercado caiga por debajo del precio de la moneda fiduciaria que rastrea. Alternativamente, si el precio de un token excede el precio de la moneda fiduciaria que rastrea, nuevos tokens entran en circulación, ajustando el valor de la moneda estable a la baja.

Sin embargo, las monedas estables algorítmicas deben depender de algoritmos particularmente fuertes. La USTC involucrada en Luna es una moneda estable algorítmica. Sin embargo, debido a que su algoritmo interno no tuvo en cuenta algunas situaciones extremas, se produjeron cisnes negros o emergencias y, finalmente, la moneda colapsó.

Las monedas estables algorítmicas tienen las siguientes características:

1. Sin garantía

2. Hipoteca respaldada total o parcialmente por activos nativos

3. Flotante y estable

1.2.4 Monedas estables respaldadas por materias primas

Las monedas estables respaldadas por materias primas utilizan materias primas como metales preciosos, petróleo y bienes raíces como garantía. El oro es el producto colateral más popular, siendo Tether Gold (XAUT) y PAX Gold (PAXG) las principales monedas estables respaldadas por oro. Los activos respaldados por materias primas permiten invertir en activos que pueden estar lejos de casa e inyectar liquidez en clases de activos ilíquidos.

2. Estado actual del mercado de las monedas estables

2.1 Descripción general del mercado de criptomonedas

Gráfico global de criptomonedas (2017-2023)

Capitalización total del mercado de criptomonedas (2021-2023)

Condiciones del mercado criptográfico en 2021:

La industria de las criptomonedas continúa alcanzando nuevas alturas en 2021, continuando el impulso de 2020. El valor de mercado de toda la industria aumentó más de 3 veces en 2021 a aproximadamente 2,4 billones de dólares estadounidenses, y el valor de mercado de toda la industria alcanzó brevemente la mitad del año. . alcanzó un máximo de 3 billones de dólares.

Situación del mercado criptográfico en 2022:

La capitalización total del mercado de criptomonedas para todo el año 2022 es de aproximadamente $830,0 millones, una disminución del 64% desde principios de año.

El mercado de las criptomonedas ha tenido un comienzo de 2022 lleno de obstáculos: el primer trimestre experimentó una alta inflación, conflictos entre Rusia y Ucrania y la Reserva Federal subió las tasas de interés. El valor total del mercado al final del primer trimestre de 2022 es de aproximadamente 2,2 billones de dólares. En comparación con la prosperidad del primer trimestre de 2021, los comerciantes en el primer trimestre de 2022 generalmente están en una actitud de esperar y ver. El volumen de todo el mercado se ha reducido significativamente y el volumen de operaciones ha disminuido un 23% año tras año.

El tercer trimestre de 2022 fue un trimestre relativamente tranquilo, pero también un trimestre de agitación regulatoria. El mercado se estaba consolidando en gran medida, y la capitalización total del mercado de criptomonedas alcanzó brevemente los 1,2 billones de dólares. Las sanciones de la OFAC de Estados Unidos contra Tornado Cash han conmocionado a toda la industria y han reavivado importantes preocupaciones y debates sobre la censura gubernamental. También hay múltiples leyes sobre criptomonedas en proceso de aprobación en el Congreso, y la acción coercitiva de la CFTC contra una DAO es particularmente notable. A medida que los formuladores de políticas y los reguladores continúen interactuando con la industria, solo cabe esperar una mayor claridad regulatoria en el futuro. Dadas las tensiones geopolíticas globales y la agitación macroeconómica, las perspectivas a corto plazo para las criptomonedas aún pueden parecer desafiantes, por decir lo menos.

El golpe final al mercado llegó en 2022 con el colapso de FTX y Alameda Research, que costó millones y toda la industria todavía se está recuperando de los efectos dominó que trajo.

Situación del mercado criptográfico en 2023:

El mercado de las criptomonedas está emergiendo del mercado bajista. La primera mitad del primer trimestre de 2023 fue relativamente tranquila mientras los operadores especulaban sobre la dirección de la postura de la Reserva Federal. Aunque la liquidez general es relativamente baja, el mercado también se ve impulsado por algunas narrativas de corta duración. Como el concepto de Hong Kong, brc20, placa Al, etc.

Los desafíos regulatorios de las criptomonedas no pueden ocultar la agitación mayor en la banca tradicional: las dudas en torno a Silvergate Bank, que llevaron a su quiebra el 8 de marzo de 2023, desencadenaron efectos de contagio en toda la industria bancaria estadounidense. Esa misma semana, la FDIC se hizo cargo del Silicon Valley Bank y del Sianature Bank, lo que posteriormente llevó a que la UBS adquiriera el CreditSuisse Bank una semana después con el apoyo de financiación gubernamental. Incidentes como este exponen la fragilidad de la confianza de los inversores en las finanzas tradicionales.

2.2 Descripción general del mercado de monedas estables

2.2.1 Valor de mercado total de las monedas estables

Como uno de los activos principales de todo el mercado de las criptomonedas, las monedas estables han experimentado un crecimiento muy sustancial en los últimos años. Al 12 de mayo de 2023, la capitalización de mercado total de las monedas estables es de aproximadamente 131,8 mil millones de dólares.

Situación del mercado de stablecoins en 2021:

Las stablecoins se recuperaron hasta alcanzar nuevos máximos y alcanzaron una capitalización de mercado de 105.100 millones de dólares (+76%) en el segundo trimestre de 2021, pero los volúmenes cayeron a 7.360 millones de dólares (-35%). Esto puede deberse a que los comerciantes buscan seguridad durante la caída del mercado del 20%.

En el tercer trimestre de 2021, el valor de mercado general de las cinco principales monedas estables creció de manera constante a una tasa del 17%. Al final del trimestre, la capitalización de mercado general de las monedas estables alcanzó los 123 mil millones de dólares. A excepción del USDT, las tasas de crecimiento de las cinco principales monedas estables superan el 20%, lo que significa que, ante una fuerte regulación, los inversores optan por utilizar otras monedas estables como alternativas al USDT.

Situación del mercado de stablecoins en 2022:

Las stablecoins no fueron inmunes a las salidas netas de activos en 2022, con una salida acumulada de 27.300 millones de dólares (alrededor del 17%). Gran parte de esta pérdida se produjo durante el colapso de Terra, y el sector ha tenido un desempeño relativamente bueno desde entonces, a pesar de los periódicos “rumores negros” de un posible desanclaje.

La incertidumbre del entorno general en el primer trimestre de 2022 hizo que la mayoría de los inversores prefirieran las monedas estables, y el valor de mercado de las monedas estables aumentó significativamente este trimestre (+23 mil millones de dólares estadounidenses). A diferencia de otras monedas digitales del mercado, los cinco principales mercados de monedas estables crecieron un 13% en el primer trimestre de 2022.

Lo que es digno de mención en el segundo trimestre de 2022 es que las monedas estables han mejorado significativamente durante este período, y BUSD, que anteriormente ocupaba el puesto 13, ha alcanzado el sexto lugar. Sin embargo, la ligera disminución en la participación de mercado de las monedas estables (excluyendo a USTC) indica que una cierta cantidad de fondos se ha retirado por completo del ecosistema de las criptomonedas. Por el contrario, es posible que los inversores todavía se encuentren en medio de la incertidumbre del mercado en el último trimestre. riesgos, ingrese al mercado de monedas estables.

El valor de mercado del USDT, la moneda estable más grande, cayó un 16% en 2022 a aproximadamente 12 mil millones de dólares. Por el contrario, USDC y BUSD tienen cada uno un cierto aumento, cada uno de unos 2.000 millones de dólares estadounidenses. Las principales monedas estables descentralizadas, DAI (-43%) y FRAX (-44%) sufrieron pérdidas similares, pero en términos absolutos, la pérdida de 4.000 millones de dólares de DAI fue casi cinco veces mayor que la de FRAX.

Situación del mercado de stablecoins en 2023:

En el primer trimestre de 2023, el valor de mercado de las 15 principales monedas estables disminuyó aproximadamente un 4,5%, o 6.200 millones de dólares. Esto se debe al pánico en el mercado de las monedas estables después de que la Comisión de Bolsa y Valores de EE. UU. (SEC) investigó el desacoplamiento de BUSD y USDC.

La mayor caída en la participación de mercado del USDC se produjo en el primer trimestre de 2023 (-2,7%), lo que puede deberse al desacoplamiento de las monedas estables durante la crisis bancaria y al malestar entre los tenedores.

La clasificación de capitalización de mercado de BUSD cayó significativamente del puesto 7 al 12 después de que Paxos decidiera dejar de emitir la moneda estable.

Debido al desacoplamiento y a las preocupaciones regulatorias, el USDC y el BUSD experimentaron grandes salidas de capital, mientras que el USDT y el TUSD se convirtieron en los mayores beneficiarios.

Hay pánico en el mercado de las monedas estables después de que la Comisión de Bolsa y Valores de EE. UU. (SEC) investigó el desacoplamiento de BUSD y USDC. USDT, la moneda estable más grande por capitalización de mercado (+20,5% o 13.600 millones de dólares), fue la que más creció en términos absolutos, mientras que USDC y BUSD perdieron un 26,9% y un 54,5% respectivamente. El crecimiento de TUSD se ha debido en gran medida a la nueva acuñación masiva en Binance (~$130 millones) y Tron (~$750 millones).

2.2.2 Cuota de mercado de las monedas estables

Al 12 de mayo de 2023, hay 24.071 monedas digitales cifradas en el mundo, con un valor de mercado total de 1.117 mil millones de dólares. El valor de mercado total de las monedas estables es de aproximadamente 131,8 mil millones de dólares, lo que representa aproximadamente el 11,84% de la moneda digital cifrada. cuota de mercado.

En mayo de 2023, la cuota de mercado de las monedas estables centralizadas alcanzó el 94%, mientras que la cuota de mercado de las monedas estables descentralizadas era sólo del 6%. La cuota de mercado de las monedas estables descentralizadas aumentó significativamente entre 2019 y 2022. Pero después del colapso de Terra, UST rápidamente volvió a cero y la proporción de monedas estables descentralizadas también disminuyó gradualmente.

Como puede verse en la figura anterior, en el mercado de las monedas estables, las nueve principales monedas estables por capitalización de mercado representan más del 97% de la participación de mercado. Las cinco principales monedas estables representan más del 96%, a saber, Tether USDT, USD Coin USDC, Binance USD BUSD, DAI y TrueUSD TUSD. Las tres monedas estables anteriores representan más del 90% de todo el mercado de monedas estables. Desde la perspectiva de los tipos de monedas estables, USDT, USDC y BUSD son todas monedas estables centralizadas y todas se emiten con hipotecas de activos reales. también monedas estables descentralizadas, como la conocida DAI emitida por MarkerDAO, que tiene un valor de mercado de 4.860 millones de dólares, lo que representa sólo el 3,73%.

2.2.3 Comparación de las principales monedas estables existentes

3. Clasificación y Aplicación de Stablecoins

3.1 Moneda estable centralizada

El valor de mercado total de las monedas estables centralizadas supera los 129.400 millones de dólares, de los cuales USDT y USDC son las dos monedas estables centralizadas más grandes. Ambos utilizan 1 dólar estadounidense como objetivo de vinculación y sus activos de reserva son efectivo en dólares estadounidenses, bonos del Tesoro u otros efectos comerciales. USDT, USDC, BUSD, TUSD, USDP y GUSD son las seis monedas estables centralizadas más populares y también son monedas estables respaldadas por reservas de activos.

3.1.1 Tether USDT:

En octubre de 2014, Tether (una subsidiaria de iFinex) lanzó USDT. USDT es actualmente la moneda estable más grande del mercado, con una capitalización de mercado de más de 82,7 mil millones de dólares.

Mecanismo operativo del USDT:

Como puede verse en la figura anterior, el proceso de emisión y circulación del USDT se puede dividir en los siguientes pasos:

Paso 1: el usuario deposita dólares estadounidenses en la cuenta bancaria de la empresa Tether.

Paso 2: Tether crea su propia cuenta Tether para los usuarios y coloca en la cuenta la moneda digital correspondiente a los dólares estadounidenses que depositan.

Paso 3: Los usuarios pueden negociar USDT a través de intercambios o mercados extrabursátiles.

Paso 4: El usuario devuelve el USDT a la empresa Tether y canjea la moneda legal.

Paso 5: Tether destruye el USDT y devuelve el USD a la cuenta bancaria del usuario. Además, cuando el USDT entra en circulación, cualquier inversor puede comprar e intercambiar USDT de otros inversores o intercambios. Esto forma una cadena circular completa de emisión, comercialización, circulación y reciclaje.

Estado de operación USDT:

Análisis de precios:

En el momento de la emisión, los inversores deben cambiar un dólar estadounidense por un USDT en el mercado secundario; los inversores pueden utilizar otras monedas digitales cifradas para cambiar por USDT o utilizar moneda legal para comprar USDT. Cuando el precio real del USDT supera un dólar, un gran número de inversores comprará USDT de Tether y luego lo venderá en el mercado secundario; cuando el precio real del USDT es inferior a un dólar, un gran número de inversores comprará USDT; el mercado secundario y luego venderlo a la empresa Tether redime USD. Independientemente del escenario que se produzca, en teoría el precio del USDT volverá gradualmente a un dólar o fluctuará ligeramente por encima o por debajo de un dólar.

El USDT siempre ha sido "infame" por "no tener suficientes reservas", pero incluso si el mercado así lo cree, el USDT aún mantiene la participación número uno en el mercado y el precio puede permanecer alrededor de 1 dólar estadounidense la mayor parte del tiempo.

El desanclaje más grave del precio del USDT se produjo el 15 de octubre de 2018, cuando el precio de Bitcoin rondaba los 6.000 dólares. El precio del USDT cayó hasta 0,88 dólares debido al pánico del mercado. Pero desde entonces, incluso si continúan los rumores del mercado, el precio del USDT siempre se ha mantenido estable.

Las sanciones de la OFAC han causado cierto daño al estado del USDC. El mercado general de monedas estables tuvo un desempeño mediocre en el tercer trimestre de 2022, y el USDT aumentó ligeramente (posiblemente absorbiendo parte de las ventas de USDC). En el primer trimestre de 2023, hubo pánico en el mercado de las monedas estables después de que la Comisión de Bolsa y Valores de EE. UU. (SEC) investigó el desacoplamiento de BUSD y USDC, con el crecimiento del USDT, la moneda estable más grande por capitalización de mercado (+20,5% o $13,6 mil millones). la mayor cantidad en términos absolutos.

Estado del activo de reserva del USDT:

El documento técnico del USDT de Tether menciona claramente que los tokens de Tether se denominan monedas estables porque proporcionan estabilidad de precios cuando están vinculados a monedas fiduciarias. Esto proporciona a los comerciantes, comerciantes y fondos una solución de baja volatilidad al salir de los pagos del mercado. Todos los tokens de Tether están vinculados 1 a 1 a la moneda fiduciaria correspondiente y están respaldados al 100 % por las reservas de Tether.

Pero existen dos requisitos previos para que este mecanismo sea eficaz:

En primer lugar, la empresa implementa estrictamente reservas de USDT y USD 1:1.

En segundo lugar, la empresa realiza auditorías periódicas y hace públicos los resultados de las auditorías. El mecanismo de prueba de reservas es el mecanismo central para garantizar la relativa estabilidad de los precios de las monedas estables. Sin embargo, si la empresa no puede cumplir el compromiso de reserva 1:1, la relación de anclaje entre las monedas estables y las monedas legales se verá cuestionada.

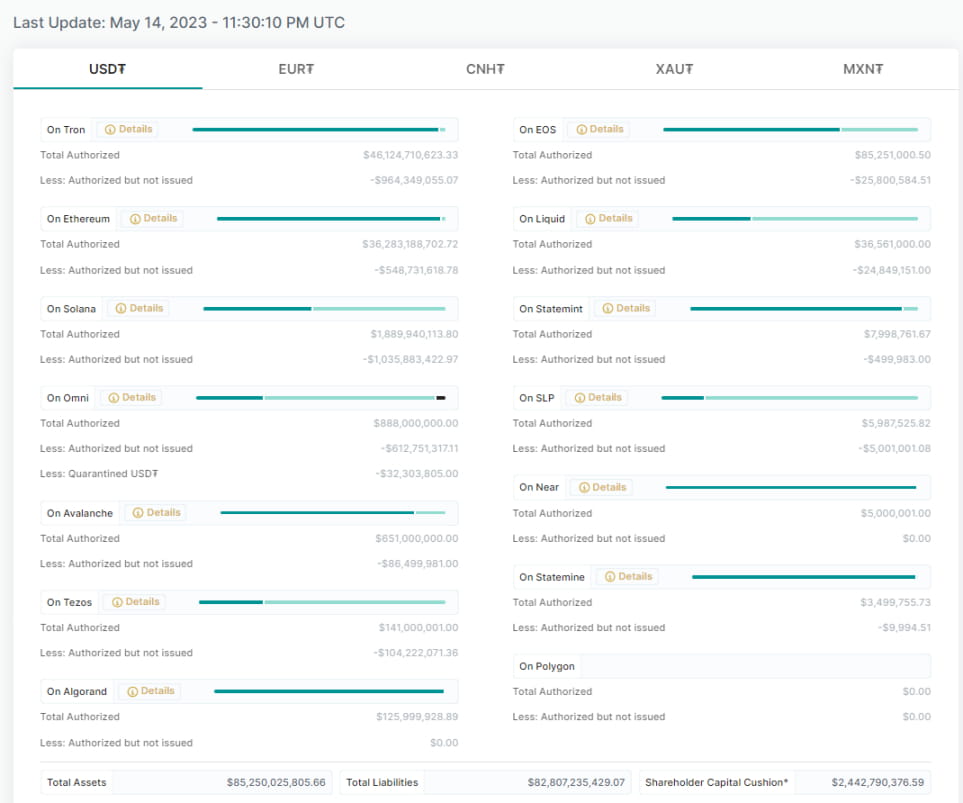

El sitio web oficial de Tether proporciona el balance actual del proyecto USDT. Como se puede ver en la figura siguiente, los activos totales de Tether (activos totales) representan los dólares estadounidenses, euros (EUR), RMB extraterritorial (CNH) y oro (XAU) de la compañía. ). , 20.000 XAU y 19,56 millones de pesos mexicanos (MXN). A juzgar por el balance del proyecto, el capital contable (Shareholder Equity) es todo positivo, lo que significa que la empresa ha aumentado sus reservas de moneda legal en un dólar por cada USDT emitido.

Tether anunció los resultados de la auditoría de la firma de contabilidad: (al 31 de marzo de 2023)

3.1.2 Moneda de USD (USDC)

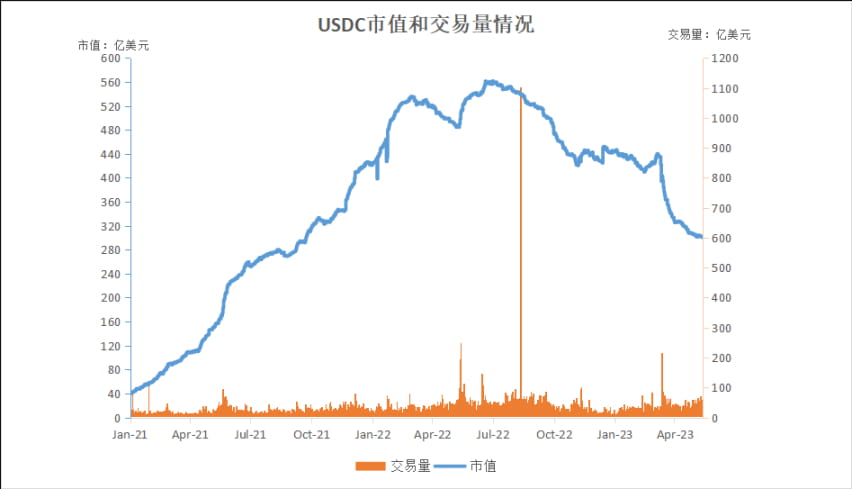

En julio de 2018, el USDC era una moneda estable en dólares estadounidenses emitida por Circle y Coinbase Exchange. Desde el fondo, parece que el USDC debería ser una moneda estable más estable y transparente. El mercado siempre ha tenido una gran confianza en el USDC. La capitalización de mercado actual del USDC es de aproximadamente 30,1 mil millones de dólares estadounidenses, ocupando el segundo lugar en el mercado de monedas estables, y su tamaño es aproximadamente la mitad que el del USDT. La capitalización de mercado del USDC superó los 56 mil millones de dólares en su punto máximo el 1 de julio de 2022, y en ese momento estaba cerca del nivel del USDT de 66 mil millones de dólares.

Mecanismo operativo del USDC:

Los clientes que se unan a través de un portal de moneda estable (como una aplicación web creada y mantenida por un miembro emisor de tokens de CENTER con licencia) pueden transferir fondos fiduciarios a la cuenta de ese emisor de CENTRO. Los emisores utilizan la red CENTER para ejecutar una serie de comandos para validar, acuñar y autenticar tokens fiduciarios vinculados al valor de estos fondos depositados. Luego, los clientes pueden transferir estos tokens a otro lugar para usarlos.

Los canjes siguen el orden inverso: los tokens fiduciarios se destruyen cuando un cliente accede a una salida, como una aplicación web mantenida por un miembro emisor autorizado del CENTRO. Tras una verificación y verificación exitosas, los fondos de la reserva fiduciaria subyacente se transfieren al banco externo del cliente.

Estado de operación del USDC:

Los protocolos Coinbase y DeFi siempre han sido mucho más amigables con el USDC que el USDT, lo cual es una de las razones por las que el USDC se expandirá rápidamente después de 2021.

La capitalización de mercado del USDC disminuyó en 8.800 millones de dólares en el tercer trimestre de 2022, lo que representa el 16% de su capitalización de mercado. Esto se debe a la agitación regulatoria. Las sanciones de la OFAC de Estados Unidos contra Tornado Cash han tenido un impacto en toda la industria y han reavivado importantes preocupaciones y las discusiones sobre el sistema de auditoría del gobierno también han causado cierto daño al estatus del USDC.

El primer trimestre de 2023 registró la mayor caída en la participación de mercado del USDC (-2,7%), posiblemente debido a que los tenedores se sintieron incómodos cuando las monedas estables se desacoplaron durante la crisis bancaria, y el USDC perdió un 26,9% debido a que la SEC (después de que la SEC) investigó el desacoplamiento. del USDC, hubo pánico en el mercado de las monedas estables. El precio del USDC cayó a un mínimo de alrededor de 0,8 dólares el 11 de marzo de 2023. Esto se debió a la quiebra de Silicon Bank y se cuestionó la reserva del USDC.

Activos de reserva del USDC:

Circle debe mantener una reserva fiduciaria completa para todos los USDC emitidos. Los terceros reportan estas tenencias mensualmente de acuerdo con los estándares establecidos por el Instituto Americano de Contadores Públicos Certificados (AICPA).

Circle anunció los resultados de la auditoría de la firma de contabilidad (al 6 de marzo de 2023):

3.1.3 USD de Binance (BUSD)

En septiembre de 2019, Paxos (el emisor) cooperó con Binance para lanzar BUSD, una moneda estable respaldada por una moneda legal vinculada al dólar estadounidense. Se puede comprar y canjear al tipo de cambio de 1 BUSD por 1 dólar estadounidense. Actualmente es la séptima criptomoneda más grande por capitalización de mercado y la tercera moneda estable más grande.

BUSD es una moneda estable centralizada con un mayor grado de centralización que cualquier moneda estable. Quiere comprender completamente por qué. Primero debemos aclarar que existen dos tipos de BUSD en el mercado:

1. Los BUSD emitidos por Paxos en Ethereum están regulados por NYDFS, el Departamento de Servicios Financieros de Nueva York;

2. Binance-Peg BUSD emitido por el propio Binance en otras cadenas (cadena BNB). Esta categoría de BUSD no está sujeta a ninguna supervisión. Binance mantiene BUSD en Ethereum y luego emite su propio Binance-Peg BUSD.

Mecanismo operativo BUSD:

Para mantener su valor de 1 dólar, Paxos mantiene una cantidad de dólares igual a la oferta total de BUSD. BUSD y USD se pueden canjear a través de Paxos en cualquier momento.

1. El usuario envía USD a la cuenta de reserva bancaria de Paxos.

2. El emisor (Paxos) crea una cantidad igual de BUSD en Ethereum.

3. El BUSD recién acuñado se entrega a los usuarios, mientras que los dólares estadounidenses se almacenan en cuentas de reserva bancarias.

4. El mecanismo también funciona siempre a la inversa. Los usuarios pueden usar Paxos para destruir BUSD y recibir $1 a cambio.

Al utilizar contratos inteligentes para quemar/acuñar BUSD, este mecanismo mantiene la relación entre oferta y reservas en una proporción constante de 1:1.

Operaciones BUSD:

Todo va muy bien con respecto al desarrollo de BUSD, especialmente a partir del mercado de 2021 y el frenesí de la cadena BNB.

En septiembre de 2022, Binance anunció que los saldos de los usuarios y los USDC, USDP y TUSD recién recargados se convertirán automáticamente a BUSD. El director ejecutivo de Circle dice que esto es algo bueno.

En 2023, Circle informó problemas con las reservas de BUSD al Departamento de Servicios Financieros de Nueva York:

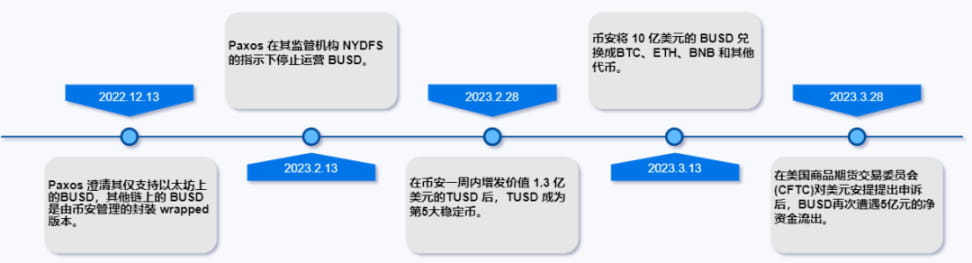

En enero, Binance admitió que BUSD había experimentado fallas en la gestión de reservas.

En febrero, el emisor de BUSD, Paxos, fue investigado por el Departamento de Servicios Financieros de Nueva York y BUSD comenzó a experimentar salidas de capital. Posteriormente, la SEC planeó demandar a Paxos, alegando que BUSD era un valor no registrado. El día 13, se anunció que BUSD dejaría de emitir.

El 13 de febrero, el CEO de Binance, Zhao Longpeng, declaró que BUSD ya no será la principal moneda comercial en Binance.

El 28 de febrero, Coinbase anunció que detendría las transacciones en BUSD a partir del 13 de marzo.

En marzo, AAVE DAO votó a favor de eliminar BUSD de su plataforma de préstamos.

A pesar de partir de un punto de partida más bajo, la oferta circulante de BUSD aumentó aproximadamente un 250% en el primer trimestre de 2021, respectivamente. Lo más probable es que esto se deba al auge de las cadenas públicas BSC y Terra.

La situación de BUSD fue de mal en peor en el primer trimestre de 2023, especialmente después de que la SEC envió un Aviso de Wells a Paxos sobre la emisión de BUSD a mediados de febrero, y Paxos finalmente decidió dejar de emitir BUSD. Las agresivas acciones de aplicación de la ley por parte de los reguladores estadounidenses han hecho que sea más difícil para la industria de la criptografía prosperar en un entorno regulatorio opaco, al tiempo que han provocado mayores llamados a la transparencia regulatoria. La clasificación de capitalización de mercado de BUSD cayó significativamente del puesto 7 al 12 después de que Paxos decidiera dejar de emitir la moneda estable. Después de que la Comisión de Bolsa y Valores de EE. UU. (SEC) investigara la desvinculación de BUSD y USDC, el mercado de las monedas estables entró en pánico y BUSD perdió un 54,5%.

Desde el anuncio del cese de operaciones en febrero de 2022, el valor de mercado ha caído rápidamente a medida que los usuarios continúan retirando dinero. BUSD perdió un 47,3% o 6.800 millones de dólares en capitalización de mercado en el primer trimestre de 2023 y un 67,6% menos que su máximo en noviembre de 2022. A mediados de mayo de 2023, todavía había 5.700 millones de dólares en BUSD en circulación.

Activos de reserva de BUSD:

Cada cuenta bancaria de Paxos Standard es supervisada por la firma de auditoría estadounidense Withum, y Paxos publica su informe de reservas mensual en BUSD.

3.1.4 USD verdadero(TUSD)

En marzo de 2018, Archblock (el emisor) lanzó TrueUSD y lo incluyó en el intercambio Bittrex. TrueUSD (TUSD) es un token ERC-20 totalmente garantizado, legalmente protegido y verificado de forma transparente. Está vinculado al dólar estadounidense en una proporción de 1:1. Además, es el primer activo criptográfico creado en la plataforma TrustToken. Su objetivo es ser una moneda estable simple, transparente y confiable. Por lo tanto, no utiliza cuentas bancarias ocultas ni ningún algoritmo especial.

Mecanismo operativo del TUSD:

Las tenencias de dólares estadounidenses de TrueUSD están distribuidas en varias cuentas bancarias que pertenecen a diferentes empresas fiduciarias. Las partes implicadas han firmado un acuerdo para publicar diariamente los activos hipotecarios y realizar auditorías mensuales. El token utiliza múltiples cuentas de depósito en garantía para reducir el riesgo de contraparte y brindar a los titulares protección legal contra el robo.

TrustToken utiliza contratos inteligentes auditados públicamente para limitarse a emitir tokens. El dinero ni siquiera tocó las manos del equipo de TrustToken. Los nuevos TUSD se generarán automáticamente cuando se reciban dólares estadounidenses en la cuenta de depósito en garantía. Cada vez que un usuario canjea USD, se destruye inmediatamente una cantidad equivalente de TUSD. De esta manera, TrustToken garantiza una relación de 1:1 USD a TUSD entre los fondos en cuentas de depósito en garantía y los TUSD en circulación.

TrueUSD tiene las siguientes características:

1. Protección legal: La empresa emite periódicamente certificados, que están protegidos por una sólida protección legal proporcionada por cuentas de depósito en garantía.

2. Convertible a dólares estadounidenses: cualquier individuo u organización que pase la verificación AML/KYC en la plataforma TrustToken puede convertir TUSD a dólares estadounidenses. Sin embargo, el monto mínimo de retiro es de $10,000.

3. Gestión de fondos confiable: El sistema TrueUSD está configurado de manera que le permite intercambiar dólares estadounidenses directamente con una cuenta de depósito en garantía por diseño, en lugar de enviar dinero a través de la red TUSD.

4. Garantía total: un único token TUSD siempre está garantizado por dólares estadounidenses en poder de la empresa de la cuenta de custodia. Los nuevos tokens se acuñan y queman mediante contratos inteligentes auditados públicamente.

5. Certificación periódica: Todas las tenencias en cuentas de custodia están sujetas a una certificación periódica publicada públicamente.

La clave para el correcto funcionamiento de cada activo tokenizado de TrustToken es una cuenta de depósito en garantía de un tercero. Todos los que cumplan con los requisitos KYC y AML pueden comprar/canjear TrueUSD usando su aplicación.

Operaciones TUSD:

A partir del 7 de octubre de 2022, a TUSD se le otorgó estatus legal en la Commonwealth de Dominica como moneda digital autorizada y medio de cambio.

Crecimiento en miles de USD (+169,3%) en el 1T 2023 (superando a FRAX +2,6%). El crecimiento de TUSD se debió en gran medida a la nueva acuñación masiva de Binance (~$130 millones) y Tron (~$750 millones).

Activos de reserva en miles de USD:

A través de una asociación con Armanino, una firma contable líder en EE. UU., los titulares de TrueUSD pueden ver un panel en tiempo real de sus cuentas TrueUSD, un gran ejemplo de un alto nivel de transparencia.

3.2 Moneda estable descentralizada

Las monedas estables descentralizadas están gobernadas por una comunidad designada y estabilizadas por un protocolo informático. Hay cuatro tipos de monedas estables descentralizadas, a saber, monedas estables con exceso de garantía, monedas estables algorítmicas, monedas estables fraccionarias y monedas estables no vinculadas.

Una cosa que las monedas estables descentralizadas tienen en común es que están guiadas por múltiples puntos de control, en lugar de un solo cuerpo como se ve en las monedas estables centralizadas. La emisión y distribución de monedas estables centralizadas está controlada por una autoridad central, y la vinculación de la moneda se mantiene mediante moneda fiduciaria real u otras materias primas como oro, petróleo y bienes raíces.

Las monedas estables descentralizadas se diferencian en dos aspectos: gobernanza y sistema de vinculación. Los sistemas de gobernanza de diferentes tipos de monedas estables descentralizadas son similares y, por lo tanto, las monedas estables descentralizadas se agrupan según sus esquemas de acuñación y mantenimiento de vinculación. Aquí hay dos monedas estables descentralizadas populares:

3.2.1 MakerDAO (DAI)

En diciembre de 2017, MakerDAO lanzó DAI. A diferencia de USTD, DAI existe completamente en blockchain, evitando los riesgos crediticios que pueden surgir de terceros intermediarios fiduciarios.

Mecanismo operativo DAI:

El umbral para generar, acceder y utilizar DAI es muy bajo. Los usuarios generan DAI utilizando el protocolo Maker para crear un contrato inteligente llamado "Maker Vault" y depositar activos (garantía aprobada). Este proceso no es solo el proceso de entrada de DAI al campo de circulación, sino también el proceso de obtención de liquidez por parte de los usuarios. Además, los usuarios también pueden comprar DAI a intermediarios o intercambios.

Puede pensar en MakerDao como una casa de empeño. Puede hipotecar sus activos digitales (actualmente solo se admite MKR) en el sistema MakerDao para obtener una cierta cantidad de DAI. Puedes imaginar que este contrato de hipoteca es función de este contrato sistema. Esta característica importante se llama: contrato inteligente de Vault (llamado CDP antes de la migración del sistema de múltiples garantías). Este contrato le permite pedir prestado DAI en el sistema MakerDao, y el préstamo puede reinvertirse (apalancarse), remesas internacionales, etc. Lo que hay que tener en cuenta es: cuando su moneda digital hipotecada se deprecia rápidamente y no puede pagar el préstamo de DAI, su moneda digital será subastada por la fuerza y convertida en DAI para pagar el préstamo. Esto es lo que comúnmente llamamos liquidación.

Mecanismo de estabilidad DAI:

El objetivo inicial de DAI es mantener un ancla 1:1 con el dólar estadounidense, pero dado que el comportamiento del mercado provocará una cierta diferencia de precios, se necesitan mecanismos pertinentes para estabilizar el precio de DAI. El mecanismo de estabilización de precios se basa principalmente en ajustes de las tasas de interés y la liquidación se lleva a cabo mediante votación de gobernanza, incluidos ajustes de las tasas de interés estables y ajustes de la tasa de ahorro DAI (DSR) que son principalmente un método de cierre de emergencia para controlar los riesgos.

1. Ajuste de la tasa de interés estable: se refiere a la tasa de interés anualizada que los usuarios deben pagar al hipotecar activos para generar DAI, que es esencialmente interés de préstamo. Cuando el precio de DAI es superior a 1 USD, se anima a los usuarios a crear Bóvedas para generar DAI reduciendo la tasa de interés estable (es decir, reduciendo el interés del préstamo cuando el precio de mercado de DAI es inferior a 1 USD y luego aumentando el interés estable); tasa (es decir, aumentar el interés del préstamo) Esto estimulará a los usuarios a cerrar Vault, destruir DAI y reducir la oferta de DAI en el mercado.

2. Ajuste de la tasa de interés de depósito (DSR) de DAI: los usuarios pueden bloquear DAI en el contrato DSR del protocolo Maker para obtener automáticamente ingresos por ahorros. DSR determina la cantidad de ingresos que los titulares de DAI pueden obtener en función de sus depósitos. Los intereses de depósito de DAI se pagan mediante intereses de préstamo, lo que significa que los intereses de depósito están garantizados por la tarifa de estabilidad. Para el protocolo Maker, si los ingresos de las tarifas de estabilidad no pueden compensar el gasto total en intereses de depósito de DAI, entonces la diferencia es una deuda incobrable del sistema, que se compensará mediante la emisión de MKR adicionales, lo que significa que los titulares de MKR corren el riesgo. portadores de esta parte.

3. Cierre de emergencia: el último recurso utilizado para garantizar que el precio objetivo de los titulares de DAI pueda canjearse en caso de emergencia. Una vez que se produce un cierre de emergencia, los usuarios ya no podrán crear nuevas Bóvedas ni operar Bóvedas ni alimentar precios ya creados. La mecánica también quedará congelada.

Estado de operación DAI:

En el primer trimestre de 2022, la tasa de crecimiento de DAI también se desaceleró mucho debido a una competencia similar; en el segundo trimestre de 2022, el valor de mercado de DAI cayó un 32%, lo que puede deberse a su correlación negativa con el algoritmo estable; monedas; en el primer trimestre de 2023, DAI se mantiene básicamente estable.

3.2.2 Frax

En diciembre de 2020, Frax Finance lanzó FRAX, que es el primer y único proyecto de moneda estable cuyo suministro está parcialmente respaldado por garantías y parcialmente respaldado por algoritmos. FRAX es un modelo de señoreaje de tipo dual, y su moneda estable FRAX está respaldada por dos tipos de garantía, a saber, una moneda estable respaldada por garantía (USDC) y FRAX Share (FXS).

Mecanismo de estabilidad de operación FRAX:

En el estado inicial, FRAX se encuentra en la etapa de garantía del 100%, lo que significa que solo necesita colocar una garantía en el contrato de acuñación para acuñar FRAX, y el 100% del valor ingresado en el sistema para crear FRAX es garantía. A medida que el protocolo ingresa a la fase de mezcla, parte del valor que ingresa al sistema durante el proceso de acuñación se convierte en FXS (y luego se quema en circulación). Por ejemplo, con un índice de garantía del 98%, cada FRAX acuñado requiere 0,98 dólares de garantía y quema 0,02 dólares en FXS. Con un ratio de garantía del 97%, cada FRAX acuñado requiere 0,97 dólares de garantía y quema 0,03 dólares en FXS, y así sucesivamente.

Si bien el Protocolo FRAX está diseñado para aceptar cualquier tipo de criptomoneda como garantía, las implementaciones del Protocolo FRAX aceptarán principalmente monedas estables en cadena como garantía para eliminar la volatilidad de la garantía, lo que permitirá a FRAX realizar una transición sin problemas a proporciones más algorítmicas.

El proceso de canje de FRAX es fluido, fácil de entender, rentable y confiable. En la etapa de hipoteca al 100%, es muy sencillo. Durante la fase del algoritmo híbrido, cuando se crea FRAX, se quema FXS. Cuando se canjea FRAX, se acuña FXS. Mientras haya demanda de FRAX, canjearlo como garantía más FXS comenzará a poner en circulación una cantidad similar de FRAX en el otro extremo (quemando la misma cantidad de FXS).

Al principio, el protocolo FRAX ajustaba el tipo hipotecario cada hora en un 0,25%. La función disminuye el índice de garantía cada hora cuando el precio de FRAX es igual o superior a 1 dólar, y aumenta el índice de garantía cada hora cuando el precio de FRAX es inferior a 1 dólar. Esto significa que si el precio de FRAX pasa la mayor parte de un período en 1 dólar o más, el cambio neto en el índice de garantía se reducirá. Si el precio de FRAX está por debajo de 1 dólar la mayor parte del tiempo, entonces el ratio de garantía crecerá hasta el 100% en promedio.

Comparar FRAX con UST (desanclado el 2022.2.9, Terra colapsó) tiene las siguientes características:

1. Tasa hipotecaria flexible, FRAX logra automáticamente la tasa hipotecaria a través de un controlador Derivado Integral Proporcional (PID), FRAX redistribuye la garantía en otros lugares para obtener ingresos, lo que ayuda a generar ingresos externos y opera a través de su mercado algorítmico. El controlador mantiene el protocolo flotante.

2. Transferir la especulación sobre FRAX a FXS Debido al mecanismo de destrucción/recompra de FRAX, su volatilidad de precios se ha transferido a FXS.

3. Garantía confiable Parte de la garantía de FRAX es USDC (reservado con reservas de efectivo en dólares estadounidenses), que inyecta cambios en la tasa de crecimiento.

4. FXS proporciona valor más allá de la gobernanza, como requisitos de acuñación y tarifas de protocolo, incentivando así a los usuarios a comprar FXS.

Operaciones FRAX:

FRAX ha crecido rápidamente en 2021, con una capitalización de mercado superior a los 100 millones de dólares. Esto también refleja la creciente aceptación por parte del mercado de las monedas estables algorítmicas. En el segundo trimestre de 2022, el valor de mercado de FRAX cayó un 48%, lo que puede deberse a su correlación negativa con las monedas algorítmicas estables; en el primer trimestre de 2023, FRAX básicamente se mantuvo estable.

3.3 Nuevas monedas estables

Según la teoría de la "Trinidad DeFi" de Sam Kazemian, para lograr el dominio de DeFi, un proyecto necesita su propia moneda estable, intercambio descentralizado (DEX) y protocolo de préstamos.

Algunos de los protocolos más importantes ya están comenzando a avanzar en esta dirección, desarrollando sus propios DEX y protocolos de préstamos junto con monedas estables. Como era de esperar, FRAX ha dado los primeros pasos al introducir Fraxswap y Fraxlend para complementar sus propias monedas estables, y otros protocolos se están poniendo al día rápidamente. Los problemas actuales que rodean a las monedas estables centralizadas, como el riesgo de escrutinio regulatorio (en particular el reciente cierre de BUSD), solo han acelerado los esfuerzos para construir un modelo de moneda estable verdaderamente descentralizada.

El mercado está esperando ansiosamente el lanzamiento de monedas estables nativas del protocolo de los dos protocolos DeFi más grandes, crvUSD de Curve y el lanzamiento de GHO por parte de AAVE en 2023. Ambos tendrán sus propios diseños novedosos basados en sus respectivos protocolos subyacentes y, lo que es más importante, tendrán características que mejoran sus respectivos volantes.

Además del estable nativo del protocolo, todavía se están experimentando con otros modelos de monedas estables. USDD (USDD) continúa representando una moneda estable con garantía endógena, respaldada por múltiples tokens, incluidos BTC, USDT y USDC. Proyectos como Rai y Olympus están intentando crear una moneda estable que en realidad no esté vinculada a monedas fiduciarias. Ampleforth es probablemente el más interesante: una moneda estable con rebase pura sin garantía.

4. Potencial de crecimiento y casos de uso de las monedas estables

4.1 El potencial de crecimiento de las monedas estables

1. Resolver el problema de las fluctuaciones de precios de las monedas digitales.

Stablecoin es una moneda digital emitida con activos como garantía y su precio es más estable que el de otras monedas digitales. Por lo tanto, las monedas estables se pueden utilizar para resolver el problema de las fluctuaciones de precios de las monedas digitales. Por ejemplo, cuando usa Bitcoin para comprar bienes, debido a las grandes fluctuaciones en el precio de Bitcoin, el precio que debe pagar al comprar puede aumentar o disminuir debido a las fluctuaciones de precios, lo que aumenta la incertidumbre de la transacción. Pero si opera con monedas estables, puede evitar esta situación porque sus precios son relativamente estables.

2. Puede asumir funciones financieras

Las monedas estables tienen todas las funciones de las monedas digitales generales, como pago, almacenamiento, etc., y también pueden realizar algunas funciones financieras, como pagar tarifas, servir como medio de conversión de tipos de cambio, etc.

3. Transacciones de mercado más transparentes

Las monedas estables suelen ser emitidas por instituciones y el proceso de preparación de la garantía también debe ser auditado, lo que aumenta la transparencia de las transacciones del mercado y brinda más protección.

4.2 Casos de uso de monedas estables

Canales legales de cambio de moneda.

Del proceso de emisión y circulación de USDT se puede ver que los inversores pueden comprar USDT de Tether o de otros inversores. Cuando los inversores quieran cambiar por moneda legal, pueden canjearlo en Tether.

Actuar como medio de intercambio.

Muchas monedas digitales también tienen obstáculos en el proceso de intercambio con monedas digitales convencionales como Bitcoin. Por lo tanto, los usuarios pueden convertir primero otras monedas digitales a USDT y luego convertirlas a Bitcoin para realizar transacciones.

Actuar como un activo de refugio seguro

USDT promete que los usuarios pueden convertir USDT en moneda legal en cualquier momento. Por lo tanto, cuando el precio del mercado de la moneda digital fluctúa violentamente, los inversores pueden primero cambiar la moneda digital que tienen por USDT para preservar el valor de sus activos y luego volver a cambiarla por. otros números después de que el precio de mercado se estabilice.

utilizado para el pago de fondos

El USDT se puede utilizar como medio de pago de fondos, especialmente en escenarios de pago transfronterizos. Actualmente, los pagos transfronterizos globales utilizan el sistema SWIFT y las transferencias internacionales tardan entre 3 y 7 días y son más caras.

5. Regulaciones y Supervisión Global de Stablecoins

5.1 Regulaciones de monedas estables

Después de grandes reveses, como la caída de Terra/UST y la caída de FTX, muchos inversores sufrieron pérdidas importantes y los gobiernos y reguladores se vieron obligados a tomar medidas. Si bien ya se habían puesto en marcha esfuerzos legislativos y regulatorios, el contagio generalizado ha aumentado la urgencia y la velocidad de estos esfuerzos. Específicamente, las monedas estables han sido un área de especial atención.

Los organismos internacionales de normalización, como el Consejo de Estabilidad Financiera (FSB) y el Comité de Supervisión Bancaria de Basilea (BSBC), han desarrollado estándares regulatorios iniciales para los activos digitales en un intento de promover una regulación consistente a nivel mundial. Por otro lado, el Banco de Pagos Internacionales (BPI) ha estado llevando a cabo vigilancia y supervisión, implementando un proyecto que permitiría a los bancos centrales monitorear de manera efectiva los balances de las monedas estables.

El Congreso de Estados Unidos ha propuesto un proyecto de ley de moneda estable y algunos países también están trabajando con Estados Unidos y otros países para abordar esta cuestión. Así como la Autoridad Monetaria de Singapur (MAS) permite a los actores de la industria desarrollar un marco regulatorio general para las monedas estables, la Autoridad Monetaria de Hong Kong (HKMA) lanzó un marco regulatorio que requiere que los emisores de monedas estables obtengan licencias operativas y puede incluso prohibir la regulación de las monedas estables algorítmicas. ser más común.

5.2 ¿Están las monedas estables sujetas a regulación?

Las monedas estables han atraído el interés de los reguladores de todo el mundo debido a su combinación única de monedas fiduciarias y criptomonedas. Como están diseñados para mantener precios estables, pueden utilizarse por motivos distintos de la especulación y pueden facilitar transacciones internacionales de alta velocidad y bajo costo. Algunos países incluso están intentando crear sus propias monedas estables. La emisión de monedas estables con reservas fiduciarias también puede requerir aprobación regulatoria y puede estar sujeta a las mismas regulaciones que las criptomonedas en las jurisdicciones locales.

5.3 Los últimos avances en materia de supervisión monetaria estable en los principales países del mundo

Actualmente, los principales países y regiones de todo el mundo tienen diferentes posturas regulatorias sobre los criptoactivos (incluidas las monedas estables), y los marcos regulatorios y la legislación correspondientes también se encuentran en diferentes etapas. La siguiente es una breve introducción a los últimos acontecimientos en Hong Kong, China continental, Estados Unidos, Singapur y la Unión Europea, con la esperanza de brindar a los lectores alguna referencia general y orientación sobre la supervisión de los siguientes países y regiones.

5.3.1 Hong Kong, China

El 12 de enero de 2022, la Autoridad Monetaria de Hong Kong publicó un documento de debate sobre la ampliación del marco regulatorio de Hong Kong a las monedas estables, invitando a la industria y al público a brindar opiniones sobre el modelo regulatorio para los criptoactivos y las monedas estables. El documento de debate establece la visión de la Autoridad Monetaria de Hong Kong sobre un modelo regulatorio para los criptoactivos, en particular las monedas estables utilizadas con fines de pago. Se espera que la Autoridad Monetaria de Hong Kong elabore planes para julio de 2023 con miras a promulgar el nuevo régimen regulatorio para 2023/2024.

La Autoridad Monetaria de Hong Kong cree que las monedas estables se consideran cada vez más un método de pago ampliamente aceptado, y el hecho de que su uso esté aumentando aumenta el potencial de que las monedas estables se integren en el sistema financiero convencional. En opinión de la Autoridad Monetaria de Hong Kong, esto provocará impactos más amplios en la estabilidad monetaria y financiera, lo que convertirá a las monedas estables en un foco regulatorio de la Autoridad Monetaria de Hong Kong.

La Autoridad Monetaria de Hong Kong promulgó el "Documento de debate sobre las conclusiones de la consulta sobre criptoactivos y monedas estables" en enero de 2023, que resume los comentarios de la industria sobre la solicitud de opiniones de todos los ámbitos de la vida por parte de la Autoridad Monetaria de Hong Kong sobre la Consulta sobre las monedas estables hace un año y la Posición correspondiente de la Autoridad Monetaria. Los principales contenidos de las conclusiones de la consulta son los siguientes:

1. Alcance regulatorio clave

La Autoridad Monetaria de Hong Kong afirmó que dará prioridad a la regulación de las monedas estables que afirman estar ancladas a monedas legales. Independientemente de si está anclada a moneda legal a través de algoritmos o mecanismos de arbitraje, o si la moneda estable se utiliza principalmente para transacciones minoristas, mayoristas o de criptoactivos, cualquier moneda estable que afirme estar anclada a moneda legal se incluirá en el enfoque regulatorio.

2. Jurisdicción de moneda estable

En la conclusión de la Autoridad Monetaria de Hong Kong, la Autoridad Monetaria de Hong Kong señaló que el sistema de licencias obligatorias para actividades de moneda estable puede tener cierta superposición con el actual sistema de licencias para proveedores de servicios de activos virtuales administrado por la Comisión de Valores y Futuros de Hong Kong, y declaró que consultará más a otras agencias reguladoras para conocer sus opiniones y considerar cómo evitar el arbitraje regulatorio en el futuro.

3. Solicitud de licencia

En su conclusión, la Autoridad Monetaria de Hong Kong aclaró los requisitos de licencia obligatorios para participar en diversos tipos de actividades relacionadas con las monedas estables y afirmó que las licencias se emiten en función de diferentes tipos de actividades de las monedas estables, incluido (1) gobernanza: establecer y mantener reglas para monedas estables reguladas, por ejemplo, la estructura de propiedad y los acuerdos operativos de las monedas estables (2) Emisión: emitir, crear o destruir monedas estables reguladas (3) Estabilidad: hacer arreglos para la estabilidad y los activos de reserva de las monedas estables reguladas (independientemente de si tales); los arreglos los proporciona el propio emisor), incluido el mantenimiento del valor de la moneda estable de manera efectiva; (4) Monedero: proporciona servicios para almacenar las claves privadas de los usuarios, lo que les permite usar y administrar las monedas estables reguladas que poseen.

Vale la pena señalar que la misma entidad necesita obtener diferentes licencias para diferentes tipos de actividades de monedas estables. Para las actividades de emisión de monedas estables, la Autoridad Monetaria de Hong Kong reconoce tanto a los bancos como a las instituciones no bancarias como emisores de monedas estables.

4. Moneda estable algorítmica

La Autoridad Monetaria de Hong Kong afirmó que independientemente de si se trata de una moneda estable anclada a moneda legal a través de algoritmos o mecanismos de arbitraje, e independientemente de si la moneda estable se utiliza principalmente para transacciones minoristas, mayoristas o de criptoactivos, siempre que sea una moneda estable que pretende estar anclado a moneda de curso legal, se incluirá enfoque regulatorio. Una de las condiciones enumeradas en la conclusión de la Autoridad Monetaria de Hong Kong para emitir una licencia de moneda estable es que el valor de reserva de la moneda estable correspondiente siempre debe coincidir con el número de monedas estables emitidas, y los activos de reserva deben ser de alta calidad y alta fluidez. Las monedas estables algorítmicas no cumplen con los requisitos anteriores. Por lo tanto, las entidades que participan en actividades relacionadas con las monedas estables algorítmicas no cumplen con las condiciones de licencia de la Autoridad Monetaria de Hong Kong. Después de que se introduzca oficialmente el sistema de licencias de monedas estables, cómo deben responder las entidades que han proporcionado servicios algorítmicos relacionados con las monedas estables, por ejemplo, si necesitan cerrar o ajustar gradualmente sus servicios a Hong Kong, y si los usuarios existentes de Hong Kong pueden continuar usando monedas estables algorítmicas. , etc. merecen mayor atención.

5. Requisitos de localización para los solicitantes de licencias y si se permiten monedas estables vinculadas a monedas legales regionales o no nacionales

En la conclusión de la Autoridad Monetaria de Hong Kong, la Autoridad Monetaria de Hong Kong cree que exigir a las entidades autorizadas que “establezcan una empresa en Hong Kong” favorece la supervisión de las entidades autorizadas y la aplicación de los requisitos reglamentarios. Este requisito permite separar los activos relacionados con el negocio regulado de los activos y pasivos de otras entidades dentro del grupo de entidades autorizadas y facilitar la recaudación de sus activos cuando sea necesario. No obstante, la Autoridad Monetaria de Hong Kong también afirmó en su conclusión que se remitirá a la evolución regulatoria en otros países o regiones y a las opiniones de la industria para evaluar más a fondo si puede adoptar otras medidas que sustituyan el "en Hong Kong" garantizando al mismo tiempo la Robustez y eficacia de las medidas regulatorias. Requisito de “Constitución de Sociedad”. La Autoridad Monetaria de Hong Kong aún debe aclarar más si las entidades establecidas fuera de Hong Kong pueden obtener licencias relacionadas con el negocio de monedas estables en Hong Kong.

6. Puntos clave de las disposiciones reglamentarias

(1) Marco regulatorio integral: Los requisitos regulatorios deben cubrir una amplia gama de temas, incluidos, entre otros, propiedad, gobernanza y gestión, requisitos financieros, gestión de riesgos, ALD/CFT, protección del usuario y requisitos regulares de auditoría y divulgación.

(2) Totalmente respaldado y canjeado a su valor nominal: el valor de los activos de reserva de un acuerdo de moneda estable siempre debe coincidir con el valor de las monedas estables en circulación. Los activos de reserva deben ser de alta calidad y muy líquidos. No se aceptarán monedas estables que obtengan valor basándose en arbitraje o algoritmos. Los titulares de monedas estables deberían poder cambiar sus monedas estables a su valor nominal por una moneda fiduciaria de referencia dentro de un período de tiempo razonable.

(3) Restricciones al negocio principal: Las entidades reguladas no deberán participar en actividades que sean diferentes del negocio principal permitido por sus licencias pertinentes. Por ejemplo, los operadores de billeteras no deberían participar en actividades de préstamo.

Además, según la Ordenanza sobre Valores y Futuros de Hong Kong, a menos que existan exenciones específicas, la realización de actividades reguladas relacionadas con “valores” (como la negociación de valores, la prestación de servicios para la negociación de valores, el asesoramiento sobre valores, etc.) requiere una autorización previa de Hong Kong. Licencia Kong emitida por la Comisión de Valores y Futuros. Por lo tanto, antes de realizar negocios relacionados con las monedas estables, se debe realizar un análisis y un juicio específicos sobre si la moneda estable involucrada cae dentro del alcance de los "valores" según las regulaciones. Si la moneda estable involucrada constituye el alcance de los "valores" según la Ordenanza de Valores y Futuros, la realización de negocios relacionados con la moneda estable se considerará como actividad regulada, y es necesario obtener la licencia correspondiente emitida por la Oficina de Valores y Finanzas de Hong Kong. Comisión de Futuros por adelantado.

4.3.2 China continental

La política regulatoria de China continental sobre criptoactivos comenzó con el "Aviso sobre la prevención de riesgos de Bitcoin" emitido por el Banco Popular de China y otros cinco ministerios el 5 de diciembre de 2013. El 4 de septiembre de 2017, el Banco Popular de China y otros siete ministerios y comisiones emitieron el "Anuncio sobre la prevención de los riesgos financieros de la emisión de tokens", conocido como la Prohibición 94. El anuncio estipula claramente que ninguna organización o individuo se involucrará ilegalmente en el negocio de intercambio entre moneda legal y tokens o "monedas virtuales", no comprará ni venderá tokens o "monedas virtuales" como contraparte central, y no será un token o "moneda virtual". "Moneda virtual" proporciona precios, intermediación de información y otros servicios.

El 24 de septiembre de 2021, el Banco Popular de China y otros diez ministerios y comisiones emitieron el "Aviso sobre prevención y tratamiento de los riesgos de especulación en transacciones de moneda virtual", conocido como Aviso 924. En comparación con la prohibición 94, el Aviso 924 establece claramente que las "actividades comerciales relacionadas" de los siguientes cinco tipos de monedas virtuales son "actividades financieras ilegales": (1) Realizar negocios de cambio de moneda legal y moneda virtual, y negocios de intercambio entre monedas virtuales; (2) actuar como contraparte central para comprar y vender monedas virtuales; (3) proporcionar servicios de intermediación de información y fijación de precios para transacciones de moneda virtual; (4) financiación de emisión de tokens y (5) transacciones de derivados de moneda virtual, etc.

En vista del hecho de que las monedas estables emitidas por algunas instituciones comerciales discutidas en este artículo son un tipo de moneda virtual definida en el Aviso 924, actualmente, si se llevan a cabo las "actividades comerciales relacionadas" relacionadas con las monedas estables, caen dentro del alcance de "actividades financieras ilegales" y son notificadas mediante el Aviso 924 prohibido.

4.3.3 Estados Unidos

En noviembre de 2021, el Grupo de Trabajo sobre Mercados Financieros del Presidente de los EE. UU., la Corporación Federal de Seguros de Depósitos de los EE. UU. y la Oficina del Contralor General de la Moneda de los EE. UU. publicaron conjuntamente un informe sobre las monedas estables. Para abordar los riesgos de las monedas estables basadas en pagos, el informe recomienda que el Congreso de los EE. UU. promulgue rápidamente una legislación para garantizar que las monedas estables basadas en pagos y sus acuerdos relacionados estén regulados bajo un marco federal unificado e integral para llenar la brecha entre las monedas estables actuales en términos de integridad del mercado, protección de los inversores y lagunas legislativas en áreas como la financiación ilegal, y trabajará para abordar las siguientes preocupaciones importantes:

(1) Para evitar corridas de monedas estables, la legislación debe estipular que todos los emisores de monedas estables deben ser instituciones depositarias aseguradas y estar sujetos a una supervisión adecuada a nivel de las instituciones depositarias y las sociedades holding;

(2) Para mitigar los riesgos del sistema de pagos, se debe implementar legislación para someter a los proveedores de billeteras de custodia a la regulación federal adecuada;

(3) Para hacer frente a los riesgos sistémicos y los riesgos de concentración del poder económico, la legislación debería exigir que las monedas estables cumplan con restricciones de actividad que limiten la afiliación con entidades comerciales.

Los reguladores deberían tener el poder de hacer cumplir estándares para promover la interoperabilidad entre diferentes monedas estables. Además, el Congreso de los EE. UU. está considerando estándares adicionales para los proveedores de billeteras de custodia, como limitar sus afiliaciones con entidades comerciales o los datos de transacciones de los usuarios.

El 31 de marzo de 2022, el senador Bill Hagerty presentó la Ley de Transparencia de las Stablecoins en el Senado; el proyecto de ley tiene como objetivo mejorar la transparencia del mercado de las stablecoins y establecer estándares de reserva para los activos de reserva. El proyecto de ley requiere que los emisores de monedas estables:

(1) Títulos públicos con un período de tenencia inferior a 12 meses;

(2) Un acuerdo de recompra de valores totalmente garantizado;

(3) Tener reservas respaldadas por dólares estadounidenses u otras monedas no digitales, y deben publicar un informe de activos de reserva auditado por terceros sobre las tenencias del emisor de la moneda estable en su sitio web cada mes.

El 6 de abril de 2022, Pat Toomey, miembro del Comité Bancario del Senado de los EE. UU., publicó un borrador de discusión de la Ley de Transparencia de Reserva Stablecoin y Transacciones Seguras Unificadas (Ley TRUST de Stablecoin). El borrador de discusión del proyecto de ley pretende limitar los emisores de monedas estables de pago a los siguientes tres tipos de instituciones:

(1) Transmisor de dinero registrado a nivel nacional;

(2) Poseer una nueva licencia federal diseñada específicamente para emisores de monedas estables;

(3) Instituciones depositarias aseguradas y exigir a los emisores de monedas estables de pago que revelen sus activos de reserva, establezcan políticas de reembolso y acepten la certificación periódica de una empresa de contabilidad pública certificada.

En mayo de 2022, el presidente de la Comisión de Bolsa y Valores de EE. UU. (SEC), Gary Gensler, dijo al Subcomité de Servicios Financieros de Asignaciones de la Cámara de Representantes que, según la definición de la SEC, muchas plataformas de comercio de criptomonedas comercializan valores en lugar de productos básicos, lo que requiere que los legisladores aumenten el presupuesto de aplicación de la SEC para Requerir que las plataformas de comercio de criptomonedas se registren en la SEC. Por lo tanto, las plataformas de comercio de criptomonedas también deberían prestar atención a revisar si las monedas estables serán reconocidas como "valores".

En abril de 2023, el Congreso de los EE. UU. emitió dos versiones de proyectos de legislación sobre monedas estables (denominados respectivamente "primer borrador del borrador de los EE. UU. 2023" y "segundo borrador del borrador de los EE. UU. 2023", denominados colectivamente "borrador de los EE. UU."), y celebró dos audiencias sobre esto. El Congreso de los Estados Unidos ha declarado que promulgará una tercera versión del proyecto legislativo dentro de dos meses y cree que es probable que el proyecto reciba apoyo bipartidista y sea aprobado formalmente.

El contenido principal del primer borrador de 2023 del borrador estadounidense es el siguiente:

1. Se proporciona una definición detallada de "moneda estable utilizada para pagos", es decir, "(sujeto a ciertas excepciones) (1) activos virtuales que se utilizan o designan para pagos o liquidaciones, y (2) ((su emisor) está obligado a convertir, canjear o recomprar (moneda estable) por un valor de moneda fija o (su emisor) afirma mantener o crear expectativas razonables de: (su emisor) valor en relación con una cantidad fija de moneda fiduciaria El valor permanecerá constante."

2. La licencia se emite al emisor de la moneda estable. Los emisores bancarios solo necesitan ser aprobados, mientras que los emisores no bancarios necesitan tener una licencia; de lo contrario, se impondrán las correspondientes multas y sanciones. No se hace distinción entre si el solicitante de la licencia está establecido en los Estados Unidos o fuera de los Estados Unidos.

3. Los diferentes tipos de monedas estables algorítmicas se tratan de manera diferente. Adopta el concepto de "monedas estables con garantía endógena", que puede entenderse aproximadamente como monedas estables sin garantía, o el soporte de valor detrás de las monedas estables son los activos digitales emitidos por el mismo emisor. Es probable que las monedas estables con garantía endógena estén sujetas a una prohibición dentro de los dos años posteriores a la implementación del proyecto de ley, durante los cuales no se pueden emitir nuevas monedas, mientras que las monedas estables algorítmicas existentes que se han emitido no están sujetas a esta prohibición.

4. Los requisitos de segregación de activos se centran más en proteger los derechos e intereses de los clientes frente a las reclamaciones de los acreedores. El borrador estadounidense prohíbe claramente volver a pignorar y mezclar fondos de clientes.

5. Estipula que los emisores deberán publicar mensualmente en su sitio web la composición de los activos de reserva. La certificación no sólo debe entregarse mensualmente a los reguladores federales, sino que el certificador debe ser el director ejecutivo del emisor.

4.3.4 Singapur

La Ley de Servicios de Pago promulgada por Singapur en 2019 e implementada el 28 de enero de 2020 incluye tokens de pago digitales (DPT) y dinero electrónico (dinero electrónico) bajo supervisión. Según la ley, los servicios de DPT y los servicios de emisión de dinero electrónico son actividades reguladas; bajo la Ley de Servicios de Pago y requieren la solicitud de una licencia de proveedor de servicios de pago.

La Autoridad Monetaria de Singapur cree que las monedas estables no cumplen con las características del dinero electrónico porque sus tipos de cambio con moneda de curso legal son fijos y los titulares de las monedas estables no necesitan entablar una relación contractual con el emisor de la moneda estable ni abrir una cuenta con el emisor. Por lo tanto, no pertenece al dinero electrónico según la Ley de Servicios de Pago.

La Autoridad Monetaria de Singapur declaró además que examinará las características de monedas estables específicas caso por caso desde una postura tecnológicamente neutral para determinar las medidas regulatorias apropiadas. En opinión de la Autoridad Monetaria de Singapur, basándose en las características actuales, USDC y USDT deberían ser reconocidos como DPT, por lo que la prestación de servicios DPT relacionados con estos dos tipos de monedas estables debería estar sujeta a la "Ley de Servicios de Pago" y deberá solicitar las licencias correspondientes.

La Autoridad Monetaria de Singapur emitió una consulta sobre enfoques regulatorios propuestos para actividades relacionadas con las monedas estables en octubre de 2022, que contiene medidas regulatorias más específicas que otros países o regiones, y planea emitir una respuesta resumida a la consulta a mediados de 2023. Los principales contenidos del caso de consulta son los siguientes:

1. La Autoridad Monetaria de Singapur declaró que las monedas estables vinculadas a una moneda única tienen funciones de pago y compensación y serán el principal objeto regulatorio del proyecto.

2. El sistema de licencias del Proyecto de Consulta de Singapur está dirigido a emisores de monedas estables. Además, se aplican regulaciones diferentes a los emisores bancarios y no bancarios.

3. La Autoridad Monetaria de Singapur afirmó que la prioridad legislativa actual es la moneda estable emitida localmente. Además, después de considerar la situación en la que la misma moneda estable es emitida por diferentes emisores en diferentes países o regiones bajo la premisa de ser homogénea (fungible), planeamos resolver el problema desde dos aspectos: primero, exigir a los emisores de Singapur que se sometan a la certificación anual de la Autoridad Monetaria para demostrar que otros emisores importantes (que emiten más del 5%/10% de las monedas estables en circulación) cumplen con requisitos de activos de reserva equivalentes y estándares prudenciales; en segundo lugar, establecer cooperación regulatoria entre las agencias reguladoras relevantes vinculadas a las monedas estables de moneda única para el intercambio; información operativa para la moneda estable.

4. Según el caso de consulta de la Autoridad Monetaria de Singapur, el emisor necesita segregar los activos de reserva en moneda estable y otros activos propios del emisor en cuentas diferentes, y las regulaciones de la Autoridad Monetaria del cliente están vinculadas a la moneda estable de moneda única, la Los demás activos del cliente y los del emisor también deben segregarse en diferentes cuentas de custodia para reducir el riesgo de mezcla de fondos.

5. En cuanto a los activos de reserva y su alta calidad y liquidez, la Consulta de Singapur estipula normas específicas. Por ejemplo, si tienen un precio en el mercado, los activos de reserva sólo pueden ser efectivo o equivalentes, o bonos con vencimiento no superior a tres meses. y Es emitido por un banco central con una moneda vinculada estable o una institución internacional gubernamental con una calificación crediticia no inferior a AA-, y su precio se cotiza en su moneda vinculada. También se detallan la frecuencia, independencia y canales públicos de divulgación, aseguramiento y requisitos de auditoría.

Vale la pena señalar que si la moneda estable ofrecida o emitida constituye un producto de los mercados de capitales según la Ley de Valores y Futuros (como valores o acciones en un plan de inversión colectiva), dicha oferta o emisión estará sujeta a las Regulaciones bajo la Ley de Valores y Futuros. , los intermediarios que faciliten dichas ofertas o emisiones (incluidos los operadores de plataformas que proporcionen una plataforma para la oferta, emisión y/o comercialización de dichas monedas estables y aquellos que brinden asesoramiento financiero relacionado con dichas monedas estables) estarán sujetos, en consecuencia, a requisitos de licencia y otros; requisitos de cumplimiento según la Ley de Valores y Futuros y/o la Ley de Asesores Financieros.

4.3.5 Unión Europea

En mayo de 2023, el Consejo Europeo, compuesto por ministros de gobierno de 27 estados miembros de la UE, aprobó el Reglamento del Mercado de Criptoactivos (MiCA), un borrador propuesto por la Comisión Europea en 2020 y que se implementará en 2024. MiCA define los criptoactivos como "representaciones digitales de valor o derechos que pueden transmitirse y almacenarse electrónicamente utilizando tecnología de contabilidad distribuida o tecnologías similares".

MiCA se puede dividir en tres marcos principales:

1. Normas de emisión de criptoactivos: los emisores de diversos tipos de criptoactivos deben redactar un libro blanco (funcionalmente similar a un prospecto) y obtener permiso previo de la autoridad competente para tokens de utilidad y criptoactivos. Se aplica un conjunto más complejo de reglas para la emisión, autorización, gobernanza y requisitos prudenciales a las fichas de referencia de activos y las fichas de dinero electrónico.

Además de que la UE levante su prohibición de las monedas estables algorítmicas, MiCA exige que las monedas estables con respaldo fiduciario estén respaldadas por una proporción de 1:1 de reservas líquidas. Los requisitos para los emisores de monedas estables incluyen:

(1) Los ART están sujetos a requisitos regulatorios más estrictos que los EMT (se consideran que tienen más probabilidades de amenazar la estabilidad monetaria de la Unión Europea). Deben solicitarlos a las agencias reguladoras locales antes de su emisión y, después de la aprobación, deben enviar periódicamente información a los clientes comerciales. las agencias reguladoras, fondos de transacciones, reservas y otra información.

(2) La protección respalda los activos mantenidos y los activos de reserva, exigiendo a los emisores que establezcan suficientes reservas de liquidez en un determinado ratio o depósito para proteger a los consumidores y evitar corridas.

(3) Establecer procedimientos de litigio de inversiones y procedimientos para evitar la suspensión del uso del mercado y el uso de información privilegiada.

(4) Establecer y mantener reservas de activos que estén aisladas de otros activos y administradas por un tercero.

2. Proveedor de Servicios de Criptoactivos (CASP): requiere autorización de la autoridad competente y es aplicable a las empresas financieras bajo el Reglamento de Mercados de Instrumentos Financieros II (MiFID II);

3. Normas para prevenir el abuso de mercado de los criptoactivos: Estas normas son en líneas generales similares a las previstas en el Reglamento sobre Abuso de Mercado aplicable a los valores, pero son más concisas. Esta última regla tiene como objetivo evitar un comportamiento similar al de Elon Musk, donde una declaración de una figura conocida podría cambiar repentinamente el valor de un criptoactivo.

En todo el mundo, las monedas estables han atraído mucha atención por parte de las agencias reguladoras de varios países. La supervisión de las monedas estables en cada país es diferente, la legislación también se encuentra en diferentes etapas y la supervisión de las monedas estables también se fortalece constantemente. Para las instituciones dedicadas a negocios relacionados, deben evaluar los riesgos y las leyes y regulaciones aplicables en cualquier momento, y ajustar rápidamente sus modelos de negocios para cumplir con las regulaciones relevantes sobre monedas estables y evitar posibles riesgos de cumplimiento.