DeFi ha experimentado múltiples incidentes de seguridad que han costado miles de millones de dólares, lo que ha provocado que la gente pierda gradualmente la confianza en su propuesta de valor central. Pero las soluciones de seguros que mitiguen los riesgos de DeFi son fundamentales para garantizar que DeFi pueda adoptarse ampliamente.

Esta serie de seguros analiza en profundidad los siguientes acuerdos:

Nexus Mutual, Unslashed, InsurAce, Risk Harbor, Ease.org, Sherlock, Tidal Finance, InsureDAO, Neptune Mutual, Bridge Mutual, Cozy Finance, Bright Union y Solace

Descripción general del mercado de seguros

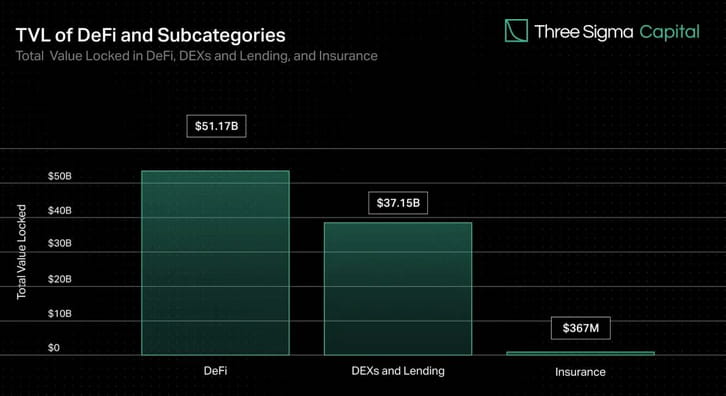

Si bien los DEX y los préstamos representan la mayor parte del valor bloqueado en DeFi, los seguros representan menos del 1% del valor total. Sin embargo, a medida que crece TVL, también aumenta el potencial de vulnerabilidades de contratos inteligentes u otros vectores de ataque. Las soluciones de seguros son similares a las redes de seguridad en los mercados financieros tradicionales, y las soluciones prósperas alentarán a los inversores, usuarios individuales e instituciones a participar con confianza en los mercados en cadena.

El pionero de la industria Nexus Mutual ha dominado el mercado de seguros desde su lanzamiento, representando más del 78% del TVL pero solo el 0,15% del TVL general de DeFi. El mercado de seguros restante está fragmentado: los tres protocolos posteriores a Nexus representan aproximadamente el 14% del TVL.

Si bien el mercado mundial de seguros tradicionales es enorme y se espera que crezca significativamente en los próximos años, la industria de seguros DeFi se ha convertido en una rama pequeña pero muy prometedora de la industria blockchain. A medida que la industria de seguros DeFi madura y se actualiza, podemos esperar más innovación, con nuevos protocolos surgiendo y los protocolos existentes continúan mejorando sus productos para satisfacer las necesidades de los usuarios de DeFi.

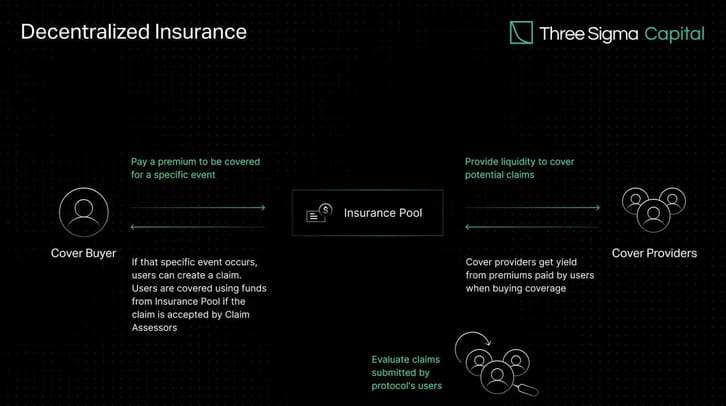

¿Cómo funciona el seguro DeFi?

En lugar de obtener un seguro de una institución centralizada, el seguro DeFi permite a individuos y empresas asegurar su capital contra riesgos a través de fondos de liquidez descentralizados. A cambio, el proveedor de seguros gana intereses sobre el capital bloqueado generado a partir del porcentaje de las primas pagadas, creando un vínculo entre las primas y el riesgo del acuerdo.

Los proveedores de cobertura invierten sus fondos en pools con rendimientos superiores al riesgo del protocolo. Esto significa que los individuos intercambian resultados de eventos en función de su estimación de la probabilidad de que ocurra un riesgo potencial. Si un protocolo asegurado por una compañía de seguros sufre un evento negativo, como un ataque de piratas informáticos, los fondos del fondo común que cubre ese protocolo compensarán a los usuarios que compraron un seguro contra ese evento específico.

Mancomunar recursos y distribuir el riesgo entre múltiples actores es una estrategia eficaz para hacer frente a eventos inusuales o extremos con un impacto financiero significativo. Un fondo común de fondos puede cubrir muchas veces el riesgo con menos dinero, proporcionando un mecanismo colectivo para abordar problemas de gran escala.

La popularidad del seguro paramétrico en DeFi se debe a su mecanismo automatizado y transparente. Los contratos inteligentes con parámetros preestablecidos y datos en tiempo real de oráculos pueden permitir la liquidación automática de reclamaciones basada en estos parámetros. Esta automatización acelera el proceso de reclamaciones, aumenta la eficiencia y reduce la posibilidad de sesgos o errores humanos.

La posibilidad de que cualquiera pueda participar y la transparencia de las operaciones en cadena a menudo se destacan como las principales ventajas de los sistemas de seguros descentralizados. A medida que DeFi continúa creciendo, la necesidad de soluciones para proteger los fondos de los usuarios se vuelve cada vez más importante.

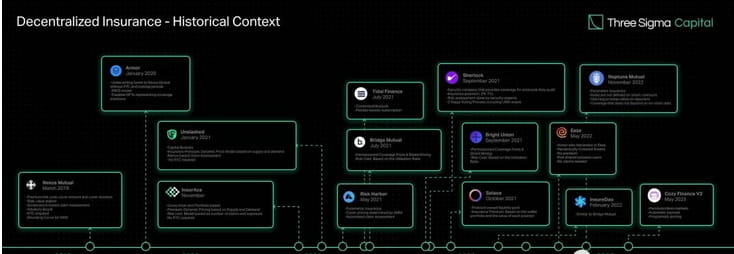

Evolución del seguro DeFi

El concepto de seguro descentralizado se remonta a los primeros días de la tecnología blockchain. La primera plataforma de seguros descentralizada, Etherisc, se lanzó en Ethereum en 2017 y ofrece un mercado de seguros entre pares donde los usuarios pueden comprar y vender pólizas generales para cosas como retrasos de vuelos y pérdidas por huracanes sin una compañía de seguros tradicional.

En 2019 se produjo un punto de inflexión para los seguros DeFi con el lanzamiento de Nexus Mutual, el primer protocolo de seguros creado específicamente para el ecosistema DeFi. Opera bajo una estructura discrecional, lo que significa que la junta directiva (todos los miembros de Nexus Mutual verificados por KYC) decide sobre todos los pagos de reclamaciones. El reciente lanzamiento V2 de Nexus Mutual facilita la creación de un mercado de riesgos en cadena, lo que permite a otras empresas crear y compartir riesgos cripto-nativos y del mundo real, como responsabilidad, catástrofe, propiedad y seguros cibernéticos. Los protocolos creados en esta versión pueden ofrecer sus servicios sin requerir que los usuarios completen los requisitos KYC, lo que aumenta la accesibilidad de las soluciones de gestión de riesgos de la plataforma.

Después de Nexus Mutual, se lanzaron muchos protocolos para abordar los desafíos que aún existen en este espacio.

Lanzado en noviembre de 2020, InsurAce ofrece precios sin prima (primas ultrabajas), sin requisitos KYC y una solución multicadena basada en cartera.

Posteriormente, Unslashed se lanzó en enero de 2021 y ofrece seguros para una variedad de riesgos y permite que cualquier persona se convierta en un proveedor de capital y obtenga rendimientos de las pólizas premium, los intereses generados por las finanzas y el Programa de Minería de Capital del USF, lo que aumenta el capital disponible para seguros.

Lanzado el mismo mes, Bridge Mutual ofrece creación de grupos de seguros sin permiso, cobertura de seguros basada en cartera y la capacidad de suscribir pólizas utilizando monedas estables a cambio de rendimientos atractivos. En diciembre de 2021, lanzó la V2 con mejoras de eficiencia de capital, una cartera apalancada que permite a los usuarios suscribir múltiples proyectos simultáneamente y Shield Mining, una función que permite a proyectos e individuos contribuir con X tokens al Fondo de Cobertura del Proyecto X para aumentar el Fondo. APY y atraer más liquidez. También presenta Capital Pool, el brazo de inversión de Bridge Mutual que invierte capital no utilizado en protocolos Defi de terceros y genera ingresos para los poseedores de bóvedas y tokens.

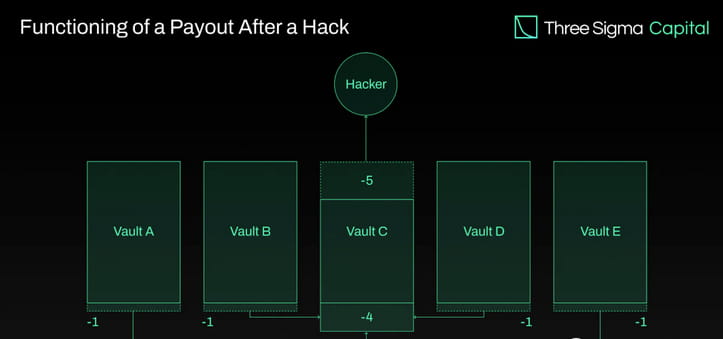

Armor se lanzó a finales de enero de 2021 utilizando el modelo Nexus Mutual, que no tenía requisitos KYC, pero luego introdujo el modelo Uninsurance y cambió su nombre a Ease.org en mayo de 2022. En RCA (activos cubiertos recíprocos), el activo cubierto suscribe simultáneamente activos en otros ecosistemas, lo que permite recaudar capital de suscripción del capital desplegado en estrategias de rendimiento de DeFi. En caso de hackeo, Ease liquidaría un porcentaje de los fondos de todas las bóvedas para compensar a los inversores. La propuesta de valor de Ease se basa en el supuesto de que, en promedio, las pérdidas por un hackeo son mucho menores que las primas pagadas.

Tidal Finance se lanzó en Polygon en julio de 2021 con un sistema de suscripción semanal flexible. La nueva versión mejorada, V2, ha estado en la red de prueba desde marzo de 2023 y permitirá a los usuarios configurar de forma eficaz sus propios grupos y pólizas de seguros personalizados.

Lanzado en mayo de 2021, Risk Harbor es el primer protocolo de seguro paramétrico descentralizado que brinda protección contra riesgos, hackeos y ataques de contratos inteligentes. Proporciona una evaluación de reclamaciones automatizada, algorítmica, transparente e imparcial comparando la canjeabilidad de los tokens de crédito con el protocolo de emisión. Por ejemplo, en el caso de la protección de superposición para el evento de depeg de UST, Risk Harbor compensaría cuando el precio de UST en Chainlink cayera por debajo de $0,95, lo que permitiría a los titulares cambiar automáticamente su aUST envuelto por USDC. Risk Harbor está desarrollando dos próximas versiones, V2.5 y V3, con la V2.5 actuando como un trampolín hacia la V3. Las mejoras en V2.5 incluyen participación ERC20 en lugar de ERC721, participación automática ERC20 y capacidades de protección de reventa, mientras que V3 incluye depósitos y compras entre cadenas, lo que permite una bóveda que contiene todos los EVM y otras granjas de EVM, creando una bóveda con riesgos no correlacionados. Sin embargo, vale la pena señalar que Risk Harbor se centra principalmente en el ecosistema Terra, en el que ha centrado la mayor parte de su TVL desde finales de 2021. El equipo tiene como objetivo expandirse y cambiar el enfoque hacia los ecosistemas Cosmos y Ethereum.

Bright Union se lanzó como agregador de seguros DeFi en septiembre de 2021, mientras que Sherlock se lanzó el mismo mes con un enfoque de auditoría único. Sherlock creó una empresa de auditoría de ingenieros de seguridad de blockchain para revisar los contratos inteligentes y luego utilizarlos como parte del proceso de auditoría para prevenir a los piratas informáticos. Esta idea de proporcionar cobertura y auditoría de código directamente al protocolo elimina la necesidad de que los usuarios administren su propia cobertura. Como resultado, los protocolos de seguros siguieron su ejemplo y comenzaron a ofrecer servicios similares al asociarse con firmas de auditoría externas para lanzar su propio producto Audit Cover, que brinda protección contra riesgos de contratos inteligentes a los protocolos auditados por sus socios.

Lanzado en octubre de 2021, Solace se centra en la facilidad de uso y en brindar cobertura de cartera que ajusta dinámicamente las tasas de riesgo a medida que cambian las posiciones, evitando pagos excesivos y una administración de pólizas compleja. Obtiene su propio capital de suscripción basándose en un modelo de liquidez propiedad del protocolo y elimina el riesgo de suscripción para los poseedores de tokens. Solace coloca los activos de un programa de bonos en un fondo de suscripción para vender pólizas y utiliza el fondo para pagar reclamaciones. Sin embargo, el equipo de Solace ha suspendido temporalmente sus operaciones para desarrollar una nueva versión del protocolo. Identificaron dos fallas en el modelo de seguro que creen que van en contra de la naturaleza misma de DeFi: la necesidad de participación humana en el proceso de reclamos y la necesidad de suscripción probabilística para generar retornos. Su objetivo es resolver estos problemas en nuevos lanzamientos.

InsureDAO se lanzó en febrero de 2022 como un protocolo abierto a todos, similar a Bridge Mutual, y el equipo está trabajando actualmente en modificar el protocolo para cambiar el modelo y adaptarlo más al mercado actual.

Lanzado en noviembre de 2022, Neptune Mutual tiene como objetivo brindar a los usuarios pagos garantizados. En Neptune, las reglas no están definidas en el contrato inteligente, lo que dificulta la automatización del proceso de reclamaciones y depende de los reporteros, lo que requiere suposiciones basadas en la confianza. Sin embargo, esta limitación proporciona a Neptune una ventaja, ya que les permite ofrecer seguros que no dependen de datos en cadena, como el seguro de custodia.

Cozy Finance, que ofrece seguros paramétricos, recientemente detuvo todos los mercados V1 para lanzar V2, basándose en la idea de que otros protocolos tienen diseños restrictivos en términos de precios, pagos y gestión de riesgos. Esta nueva versión permite a cualquiera crear un nuevo mercado con pagos automatizados y precios programáticos.

Los seguros descentralizados han recorrido un largo camino como una solución prometedora en la que confía el mercado para mitigar el riesgo de manera transparente y descentralizada. Nexus Mutual, pionera en el campo, sigue siendo líder en TVL. Sin embargo, a medida que la industria se vuelva más competitiva, los líderes del mercado serán los protocolos que ofrezcan cobertura escalable sin la necesidad de liquidez fragmentada, evaluación de riesgos transparente y descentralizada, precios precisos y pago consistente de reclamos válidos.

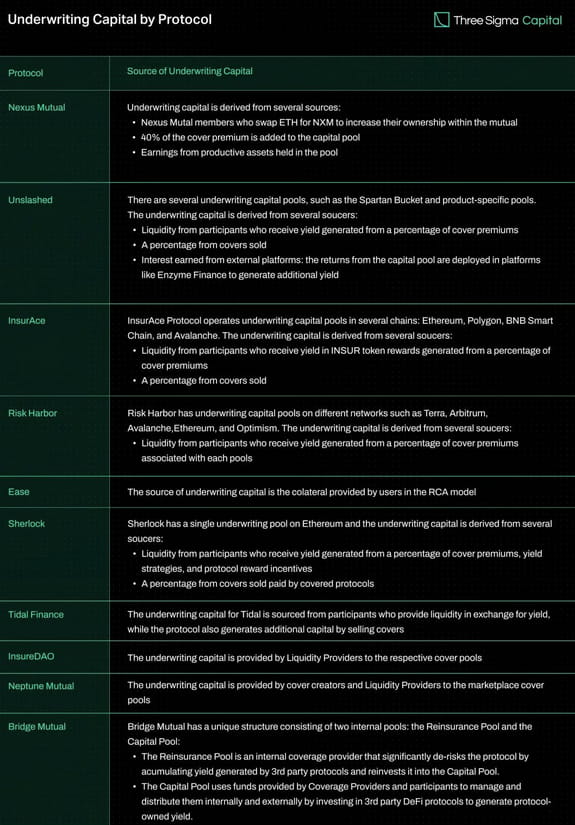

Fondos de suscripción

Con más capital de suscripción, un protocolo puede ofrecer más cobertura, haciéndolo más atractivo para los usuarios. Sin embargo, la fuente del capital de suscripción puede afectar la sostenibilidad y eficacia del acuerdo a largo plazo. Por ejemplo, muchos protocolos están distribuyendo sus fondos en múltiples cadenas, lo que distribuye la liquidez y puede afectar su potencial para aumentar la eficiencia del capital a escala.

La siguiente tabla compara varios acuerdos de seguro según la fuente de financiación de suscripción.

Categorías cubiertas

En esta sección, exploraremos los distintos tipos de seguros que ofrecen las diferentes compañías de seguros.

Cubierta de protocolo

La cobertura del protocolo protege a los clientes de las pérdidas financieras que pueden ocurrir al utilizar los protocolos DeFi. Diferentes proveedores ofrecen diferentes niveles de cobertura diseñados para proteger contra ciertos riesgos inherentes al acuerdo. Las vulnerabilidades/errores de los contratos inteligentes, las fallas o manipulaciones de Oracle, las fallas de diseño económico y los ataques de gobernanza son todas amenazas. Es importante tener en cuenta que la cobertura de protocolo normalmente no protege contra riesgos como ataques y alfombras de front-end, Discord o Twitter.

Cobertura de custodia

Las protecciones de custodia protegen contra las pérdidas financieras que pueden ocurrir cuando los activos digitales se almacenan en cuentas de depósito en garantía de terceros, como los intercambios centralizados. Su objetivo principal es brindar protección en dos situaciones principales. El primero ocurre cuando un custodio suspende inesperadamente los retiros durante un período prolongado, dejando a los consumidores sin acceso a sus fondos. El segundo escenario ocurre cuando se roban los activos de un custodio.

Cubierta Depeg

La cobertura de depeg evita eventos de depegging, que ocurren cuando un activo pierde su vinculación con la moneda de destino. Esta forma de seguro se utiliza ampliamente para proteger monedas estables y otros activos vinculados como stETH. Considere a los usuarios que poseen una moneda estable diseñada para mantener una vinculación 1:1 con el dólar estadounidense. Si el valor de una moneda estable cae significativamente y los usuarios no pueden cambiarla por la cantidad esperada en dólares, sufrirán una pérdida financiera. El seguro de depeg puede ayudar a mitigar esta pérdida compensando a los usuarios por algunas o todas sus pérdidas como resultado de un evento de depeg.

Se deben cumplir ciertas condiciones antes de poder presentar un reclamo, y estos criterios varían según el proveedor. Por lo general, estos incluyen elementos como el porcentaje de caída de precio y la duración. Al establecer un reclamo de cobertura de ruptura, el precio promedio ponderado en el tiempo (TWAP) de un activo durante un período de tiempo determinado generalmente se usa para determinar la ocurrencia de un evento de ruptura. TWAP calcula el precio promedio de un activo durante un período de tiempo específico, teniendo en cuenta el volumen de negociación del activo durante esa ventana, para evaluar si se ha producido un evento de desacoplamiento.

Varios acuerdos, incluidos InsurAce, Unslashed y Risk Harbor, ofrecieron las pólizas de UST Depeg durante el evento. Según su redacción de cobertura De-Peg de UST, InsurAce se activó oficialmente el 13 de mayo de 2022, cuando el TWAP de 10 días de UST cayó por debajo de $0,88. En particular, pagaron con éxito 11,5 millones de dólares de su reclamación. Los reclamos permitidos sin recortes después de que el TWAP de 14 días de UST cayera por debajo de $ 0,87 y pagaron más de 1000 ETH en tramos. Risk Harbor, una solución de seguro paramétrica, facilita el reembolso cuando el precio de UST en Chainlink cae por debajo de $0,95, lo que permite a los titulares cambiar instantáneamente su aUST envuelto por USDC.

Cobertura de token de rendimiento

Yield Token Cover protege contra pérdidas financieras causadas por la discrepancia entre el valor monetario de los tokens LP que generan rendimiento y su valor real. Para calificar para un reclamo, el porcentaje de depeg (es decir, la cobertura de depeg) debe exceder un umbral específico del valor simbólico.

Cubierta de auditoría

La cobertura de auditoría es un tipo de protección que los protocolos pueden obtener directamente para reducir el riesgo de vulnerabilidades durante las auditorías. Agrega una capa adicional de seguridad después de haber sido auditado durante un corto período de tiempo.

Sherlock fue pionero en este concepto y ofrece hasta 5 millones de dólares en seguros contra vulnerabilidades de contratos inteligentes después de una auditoría. Esta cobertura se puede activar en cualquier momento después de que se complete la auditoría, siempre y cuando no haya más cambios en la base del código. InsurAce, por otro lado, se ha asociado con firmas de auditoría para ofrecer un producto similar con un período de cobertura de tres meses.

Cubierta cortante

Slash Guarantee brinda protección financiera a los validadores profesionales que participan en cadenas de prueba de participación (PoS) que pueden enfrentar pérdidas debido a eventos de reducción. Los eventos de barra diagonal ocurren cuando un validador viola las reglas del mecanismo de consenso, lo que resulta en una penalización en la que una parte de sus activos apostados se recorta o reduce.

En 2022, Blockdaemon, un conocido proveedor de servicios de infraestructura blockchain para gestión y participación de nodos, se asoció con el renombrado corredor de seguros y asesor de riesgos Marsh para lanzar una póliza de seguro para proteger a sus clientes de eventos de corte. El programa intenta brindar seguridad adicional a los validadores y al mismo tiempo reducir significativamente las sanciones. Ese mismo año, el proveedor de seguros descentralizado Nexus Mutual desarrolló una solución descentralizada para proteger a los validadores en Beacon Chain, brindando opciones adicionales para los validadores que buscan reducir el seguro.

Cubierta del puente

Los puentes permiten transferir fondos entre diferentes redes, pero también conllevan riesgos como vulnerabilidades de contratos inteligentes, ataques de piratería y fallas de implementación o diseño. Estos riesgos pueden dar lugar a transferencias de fondos o cálculos de deslizamiento inexactos.

Algunos puentes centralizados son vulnerables a malos actores que pueden manipular los fondos de liquidez. Independientemente de si los fondos se almacenan de forma centralizada o descentralizada, los puntos de almacenamiento pueden convertirse en objetivos de malos actores. En 2022, los piratas informáticos robaron más de 1.800 millones de dólares sólo de los puentes. Bridge Cover se creó para mitigar estos riesgos protegiendo a los consumidores de pérdidas financieras al mover fondos a través del puente.

InsurAce ha introducido este concepto mediante el lanzamiento de un nuevo producto en asociación con LI.FI Bridge Aggregator, que ha acumulado más de $1 millón en cobertura. Risk Harbor también está trabajando con Socket en un sistema de protección de puentes, que aún se encuentra en prueba beta.

Exceso de cobertura

Los proveedores de seguros pueden retener su capital de suscripción transfiriendo parte de su exposición al riesgo a otros proveedores de seguros. Esto reduce el riesgo general del proveedor y le permite continuar brindando cobertura para una variedad de riesgos sin estar expuesto a riesgos indebidos.

Nexus Mutual es una de las compañías de seguros que brinda cobertura en exceso, asegurando el protocolo de auditoría de Sherlock y protegiendo la cobertura base del 25% proporcionada por Sherlock.

Comparación de coberturas de acuerdos de seguro

Con el desarrollo de la industria de seguros descentralizada, están surgiendo varios protocolos de seguros para ofrecer diferentes tipos de productos de seguros. Se ha preparado una tabla comparativa que detalla los diferentes tipos de cobertura proporcionada por los acuerdos de seguro existentes para ayudar a los lectores a comprender la cobertura disponible.

pensar

A medida que DeFi continúa creciendo, se vuelve más vulnerable a los ataques de seguridad. Para proteger a los usuarios de tales riesgos, es necesario que surjan acuerdos de seguros viables. Sin embargo, la industria de seguros DeFi enfrenta muchos desafíos para brindar cobertura de seguro diversa y acumular fondos de suscripción suficientes. Los protocolos que dividen los fondos de capital en múltiples cadenas fragmentan la liquidez y se ven afectados por sus capacidades de eficiencia del capital a gran escala, mientras que la gestión adecuada del riesgo sigue siendo una cuestión que debe mejorarse.

En el entorno actual, la disponibilidad de capital de suscripción dentro de los consorcios de seguros limita la cobertura. Los protocolos han estado explorando estrategias para generar ingresos adicionales y atraer más proveedores de liquidez para ampliar la cobertura, como depositar un porcentaje de los rendimientos del fondo común en plataformas como AAVE o Compound. Sin embargo, estos enfoques introducen riesgos adicionales, incluidas las vulnerabilidades de los contratos inteligentes de terceros y la volatilidad del mercado, lo que obliga a hacer concesiones entre la generación de ingresos y la gestión de riesgos.

Para abordar estos desafíos, las empresas establecidas están dando prioridad a las actualizaciones de protocolos para mejorar la eficiencia del capital, la capacidad de cobertura y la experiencia del usuario. Se están desarrollando mercados y seguros personalizados para satisfacer las necesidades de seguros específicas de los usuarios de DeFi.

La cobertura de parámetros proporciona una solución viable para algunos riesgos, pero puede no ser adecuada para todos los tipos de cobertura. Depender de oráculos para obtener datos expone el sistema a fallas o compromisos de oráculos, y surgen limitaciones cuando los tokens que devengan intereses se vuelven intransferibles debido a actualizaciones de protocolo. La implementación de reglas de cobertura a través de contratos inteligentes plantea desafíos, ya que requiere almacenar toda la información relevante en la cadena y limita el alcance de los riesgos que pueden cubrirse adecuadamente, pero también brinda la capacidad de automatizar la evaluación de reclamos.

Además, el reaseguro, como componente importante de los seguros tradicionales, todavía falta en el mercado de seguros DeFi. La práctica por la cual una compañía de seguros transfiere una parte de su cartera de riesgos a un tercero para reducir la probabilidad de tener que pagar obligaciones importantes derivadas de un siniestro de seguro se denomina reaseguro. Al transferir el riesgo a inversores profesionales externos, un enfoque de reaseguro puede mejorar la capacidad de suscripción, la eficiencia del capital y la resiliencia. Explore reaseguros que puedan ayudar a mitigar el impacto financiero de un evento catastrófico como la desestabilización del UST.

En el próximo artículo, analizaremos en profundidad los modelos de fijación de precios de seguros DeFi y exploraremos los diferentes enfoques adoptados por los protocolos.

Autor: DefiLlama 24