En 11 días de marzo, cuatro bancos en Estados Unidos y uno en Suiza colapsaron. El First Republic Bank le siguió en mayo. Tres de las cuatro mayores quiebras bancarias de la historia de Estados Unidos ocurrieron en esos dos meses. Fue un doloroso recordatorio de que los bancos enfrentan riesgos importantes que rápidamente pueden extenderse a otras industrias.

Irónicamente, a pesar de centrarse mucho en cómo el sector de los criptoactivos podría introducir riesgos a las finanzas tradicionales, en cambio experimentamos que las quiebras bancarias se convirtieron en un riesgo crítico para la estabilidad de la industria de los criptoactivos.

La regulación financiera debe apuntar a mitigar los riesgos para la estabilidad financiera en primer lugar y, cuando sea posible, limitar los riesgos de contagio para evitar daños mayores, independientemente de la dirección del contagio.

Hoy en día, los emisores regulados de monedas estables se ven obligados a depender de socios bancarios para realizar la acuñación y el canje mediante dinero fiduciario. El acceso indirecto a la liquidación fiduciaria expone inevitablemente a las instituciones de dinero electrónico de la Unión Europea (futuros emisores de monedas estables reguladas, también conocidas como tokens de dinero electrónico) a costos y riesgos de contraparte desproporcionados, según la evaluación de la Comisión Europea de la Directiva de Servicios de Pago (PSD) . En última instancia, limita la innovación y la competencia en el mercado de pagos.

Por lo tanto, otorgar acceso a las cuentas del banco central a las monedas estables fiduciarias reguladas (tokens de dinero electrónico en la UE o monedas estables de pago en los EE. UU.) no solo sería un paso crucial para la seguridad de las monedas fiduciarias en Internet, sino también para la innovación en los pagos. grande.

Permitiría a los emisores eliminar su exposición a los riesgos asociados con los depósitos no asegurados y separar la actividad de pagos de alta velocidad en monedas estables de la iliquidez de las carteras de préstamos en los bancos.

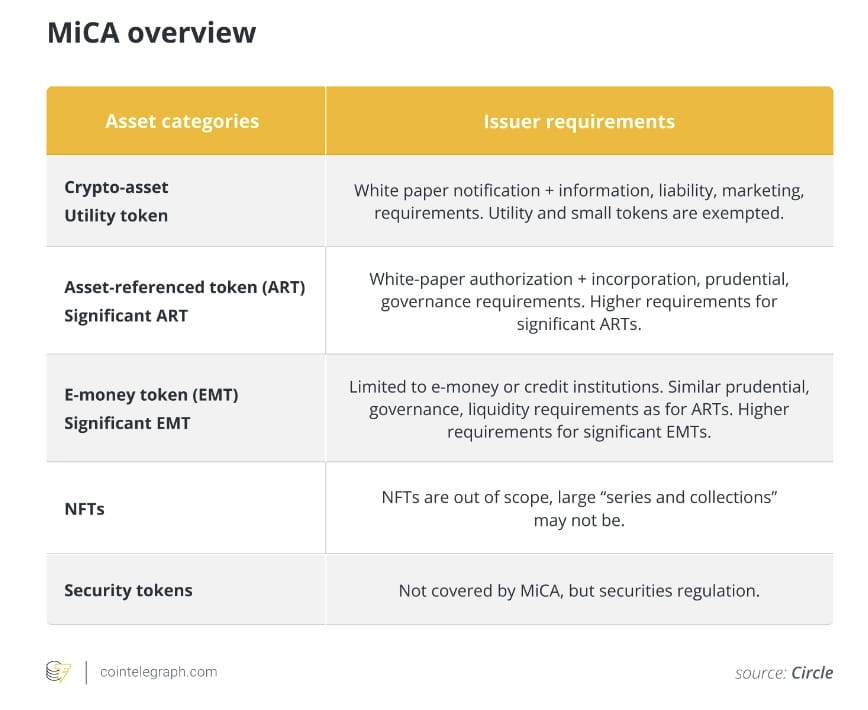

La histórica regulación MiCA (Mercados de Criptoactivos) en la UE brinda enormes oportunidades al continente. Sin embargo, como ya se acordó a finales de junio de 2022, antes de que los riesgos bancarios inherentes se hicieran evidentes a principios de 2023, el reglamento exige que los emisores de tokens de dinero electrónico (EMT) mantengan al menos el 30% de sus reservas en instituciones de crédito. Lo que se suponía que sería una medida para mejorar la liquidez y la exposición al riesgo de los emisores de EMT, en última instancia cargará la actividad de EMT con riesgos bancarios y de contraparte. La reciente crisis bancaria nos ha enseñado que, en una era de flujo de información centrado en las redes sociales y banca móvil, debemos cambiar nuestras suposiciones sobre los pasivos líquidos respaldados por activos ilíquidos.

La solución a este problema no es nueva. Los emisores de EMT y todas las instituciones de dinero electrónico deberían tener la capacidad de acceder directamente a las cuentas del banco central. Al dar acceso a una cuenta en el banco central, los emisores de EMT podrían proteger a los clientes de la UE del riesgo crediticio de los bancos privados al transferir fondos fiduciarios directamente al banco central.

En el Reino Unido, las instituciones de dinero electrónico han disfrutado de acceso directo a la capa de liquidación del Banco de Inglaterra desde 2017. Esto "ayudaría a aumentar la competencia y la innovación en el mercado de pagos" y crearía "acuerdos de pago más diversos con menos puntos únicos de falla". ”, según el Banco de Inglaterra. El exgobernador del Banco de Inglaterra, Mark Carney, describió este cambio legislativo como “potencial para generar una gran desagregación de la banca en su función principal de liquidar pagos, realizar la transformación de vencimientos, compartir riesgos y asignar capital”.

Pero incluso en la UE, salvaguardar las reservas de dinero electrónico en el banco central ya es una práctica común en un estado miembro, a saber, Lituania. El Banco Central de Lituania permite a las entidades de dinero electrónico y de pago abrir cuentas de liquidación y acceder directamente al sistema de compensación. A finales de 2022, de las 84 entidades de dinero electrónico reguladas en Lituania, el 63% tenía fondos de clientes en el banco central. En general, más de dos tercios de las reservas de dinero electrónico en Lituania se mantienen en el Banco Central de Lituania.

Es hora de nivelar las condiciones y abrir esta posibilidad a todas las instituciones de dinero electrónico en toda la UE.

La ventana de oportunidad para que la legislación logre esto nunca ha sido mayor. Lo que se necesita es una revisión específica de la Directiva sobre la firmeza de la liquidación, posiblemente como parte de la revisión de la PSD o del Reglamento de pagos instantáneos (IPR).

Las negociaciones sobre el DPI ya están estableciendo un consenso político de que dicha revisión es necesaria, ya que resolver el acceso directo a la solución también apoyaría y aceleraría el despliegue de pagos instantáneos en la UE.

Y la evaluación de impacto de la Directiva sobre servicios de pagos no podría ser más clara en cuanto a la necesidad de nivelar las condiciones entre bancos y no bancos en el mercado de pagos. Las vulnerabilidades bancarias de 2023 aportan un argumento más al bien entendido debate de la UE.

Son evidentes los beneficios para la seguridad y la liquidez de las instituciones financieras no bancarias, pero también para una mayor innovación en un sistema financiero que se está concentrando cada vez más en bancos de importancia sistémica global. Los argumentos a favor de conceder a las instituciones de dinero electrónico acceso a las cuentas de los bancos centrales nunca han sido más sólidos, y la UE no debería perder esta oportunidad única de hacer que su sistema financiero sea más competitivo y resiliente.

Patrick Hansen es el director de estrategia y política de la UE en Circle. Anteriormente fue jefe de estrategia y desarrollo comercial en la startup de criptomonedas Unstoppable Finance y jefe de política blockchain en Bitkom, la asociación comercial de tecnología más grande de Europa. Tiene maestrías en negocios y ciencias políticas.

Este artículo tiene fines de información general y no pretende ser ni debe tomarse como asesoramiento legal o de inversión. Los puntos de vista, pensamientos y opiniones expresados aquí son únicamente del autor y no reflejan ni representan necesariamente los puntos de vista y opiniones de Cointelegraph.