Queridos amigos, bienvenidos a las noticias diarias de SignalPlus. SignalPlus Information actualiza la información macro del mercado todos los días y comparte nuestras observaciones y opiniones sobre las tendencias macro. Bienvenido a seguirnos y suscribirnos para seguir las últimas tendencias del mercado con nosotros.

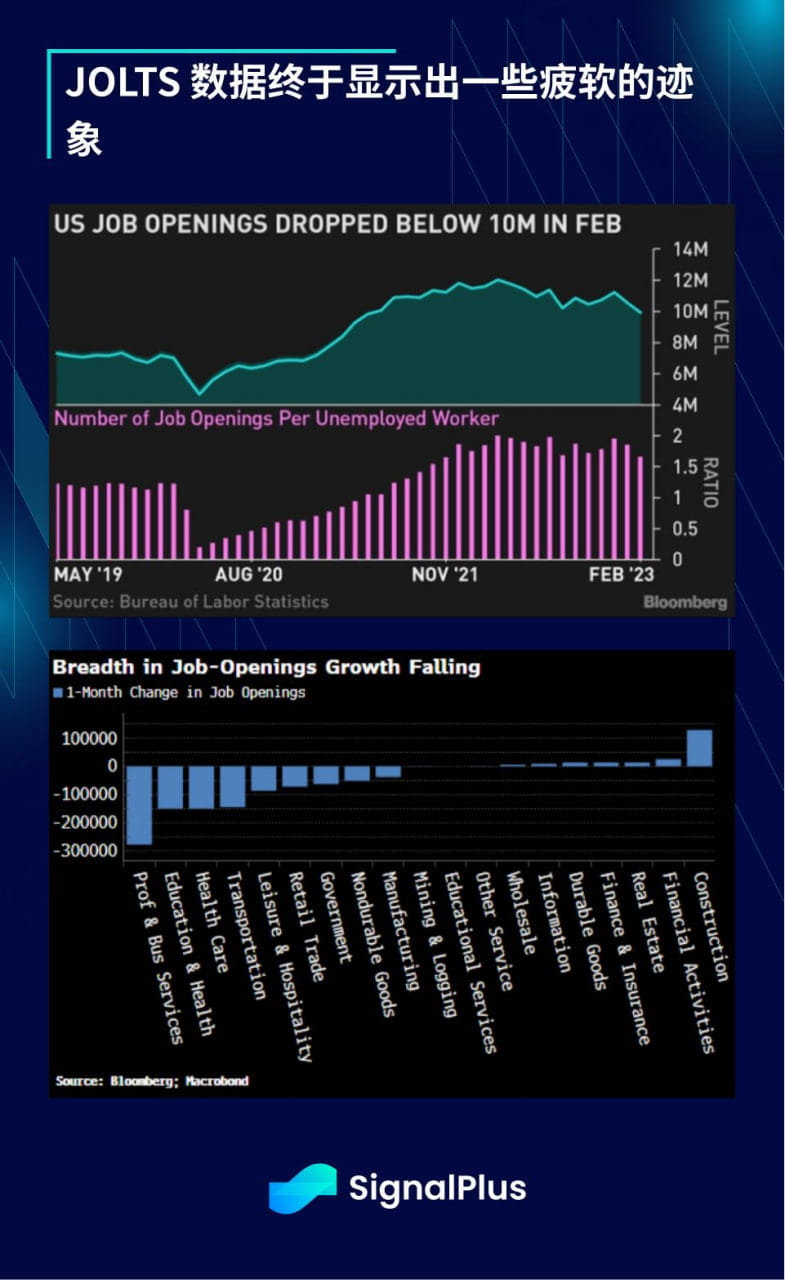

Los datos de JOLTS finalmente mostraron algunos signos de debilidad. El número de puestos vacantes cayó en 632.000 a 9,931 millones en febrero, el nivel más bajo desde mayo de 2021. La relación entre puestos vacantes y número de desempleados fue de 1,7, y la tasa de puestos vacantes cayó de 1,7. 6,4% en enero, 6%, que también es inferior al máximo del 7,4% en marzo del año pasado; el número de puestos vacantes cayó a 6,163 millones desde los 6,327 millones anteriores, y la tasa de contratación cayó al 4%, la más baja desde. Diciembre de 2020; la debilidad en las vacantes de empleo se presentó en todas Entre las industrias, la construcción fue la única que mostró crecimiento.

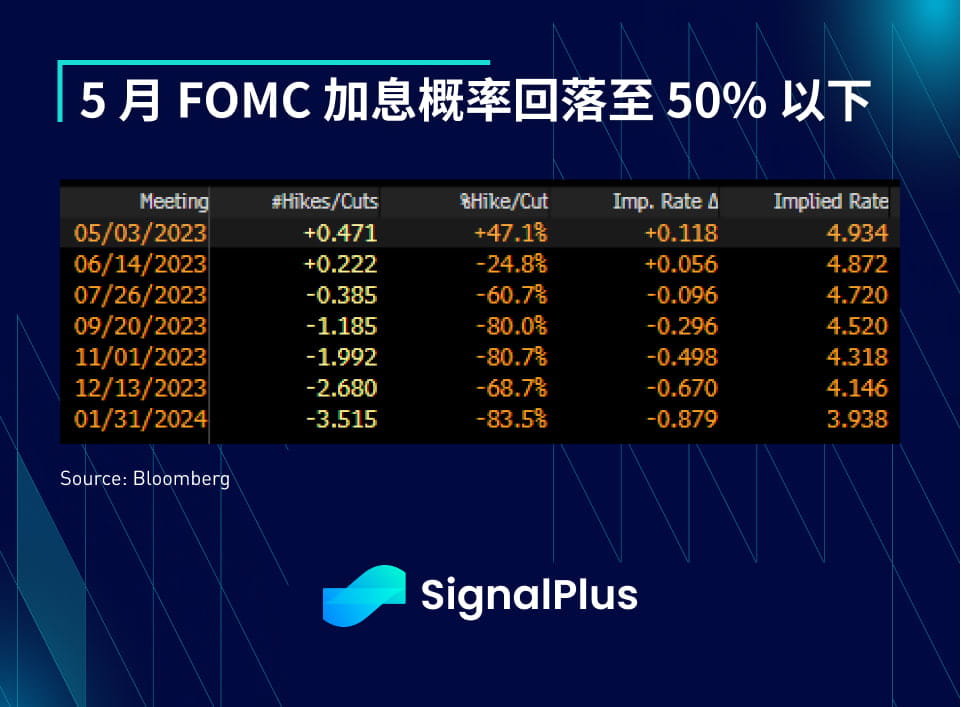

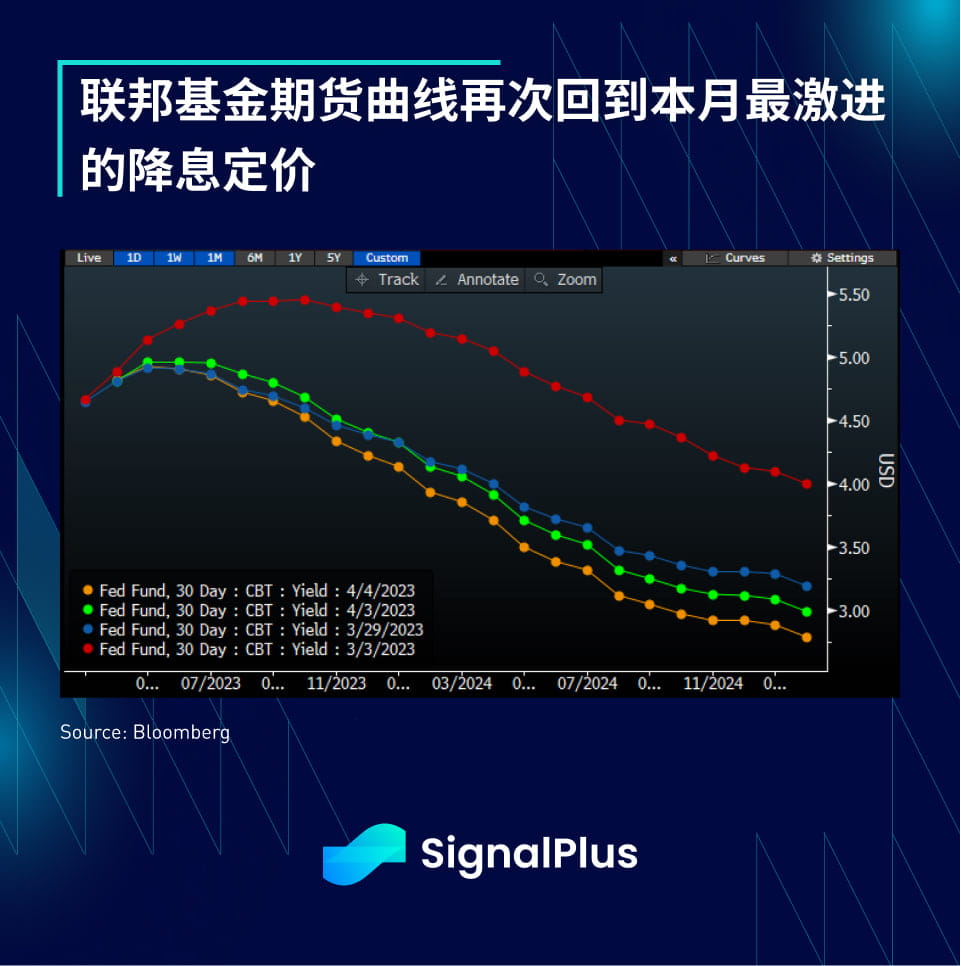

Los rendimientos de los bonos estadounidenses cayeron en todos los ámbitos, ya que el mercado predijo que la probabilidad de una subida de tipos de interés del FOMC en mayo cayó por debajo del 50%, el rendimiento a 2 años cayó 12,5 puntos básicos hasta el 3,84% y la curva de rendimiento a 2/10 años. Además, la curva de futuros de fondos federales ha descontado una vez más los recortes acumulados de tipos de interés hasta finales de año hasta situarse cerca de los 80 puntos básicos, con una caída de toda la curva a plazo. el nivel más bajo de este mes.

Los débiles datos económicos de EE.UU. (JOLTS no cumplieron con las expectativas, el PIB de la Reserva Federal de Atlanta bajó, los pedidos de fábrica de EE.UU. cayeron, etc.) provocaron que el sentimiento de riesgo del mercado se enfriara, las tasas de interés cayeron, el yen subió, los diferenciales de los CDS se ampliaron, los precios del oro superaron los 2 mil dólares. marco, y el índice S&P 500 sufrió La caída en los sectores económicamente sensibles contribuyó a una caída del 0,6%. Las acciones siguen teniendo un buen desempeño en relación con otras clases de activos, ya que se espera que las ganancias corporativas sigan siendo sostenibles (al menos por ahora) y el posicionamiento de los inversores parece haberse inclinado a la baja según los indicadores de sentimiento de los inversores. Además, históricamente abril ha sido el mejor mes del S&P 500 desde 2001, un hecho que sin duda será motivo de preocupación para los inversores y operadores a corto plazo en el entorno actual.

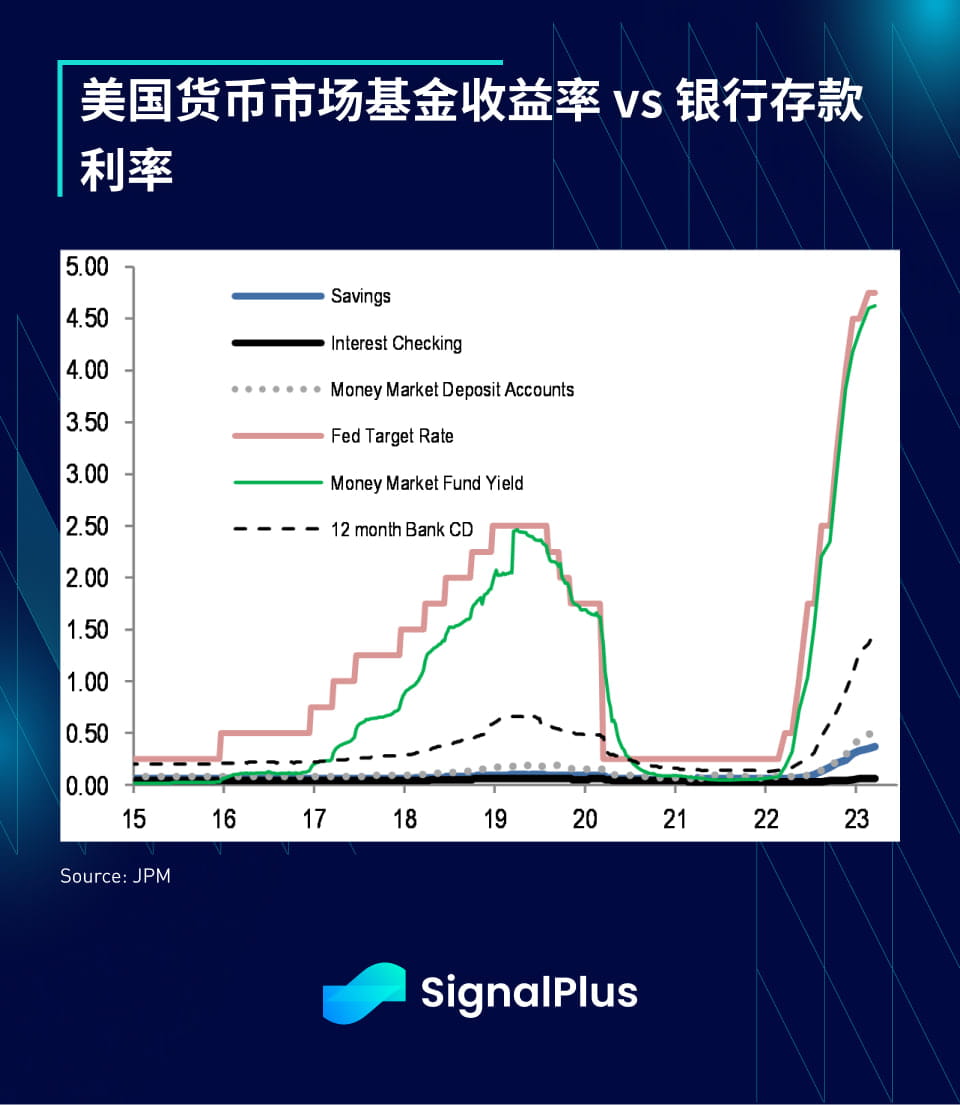

Dado que la industria bancaria no logró aumentar las tasas de depósito lo antes posible, los depósitos continuaron fluyendo hacia los fondos del mercado monetario. Todavía había una gran brecha entre las tasas de depósito de los bancos y las tasas del mercado monetario en lugar de aumentar las tasas de depósito en todos los ámbitos. , costos de endeudamiento de depósitos), los bancos optaron por seguir el plan BTFP de la Reserva Federal (coste OIS+10 pb) para recaudar fondos para la brecha de depósitos, aparentemente piensan que esto tendrá un impacto menor en su NIM (margen de beneficio neto).

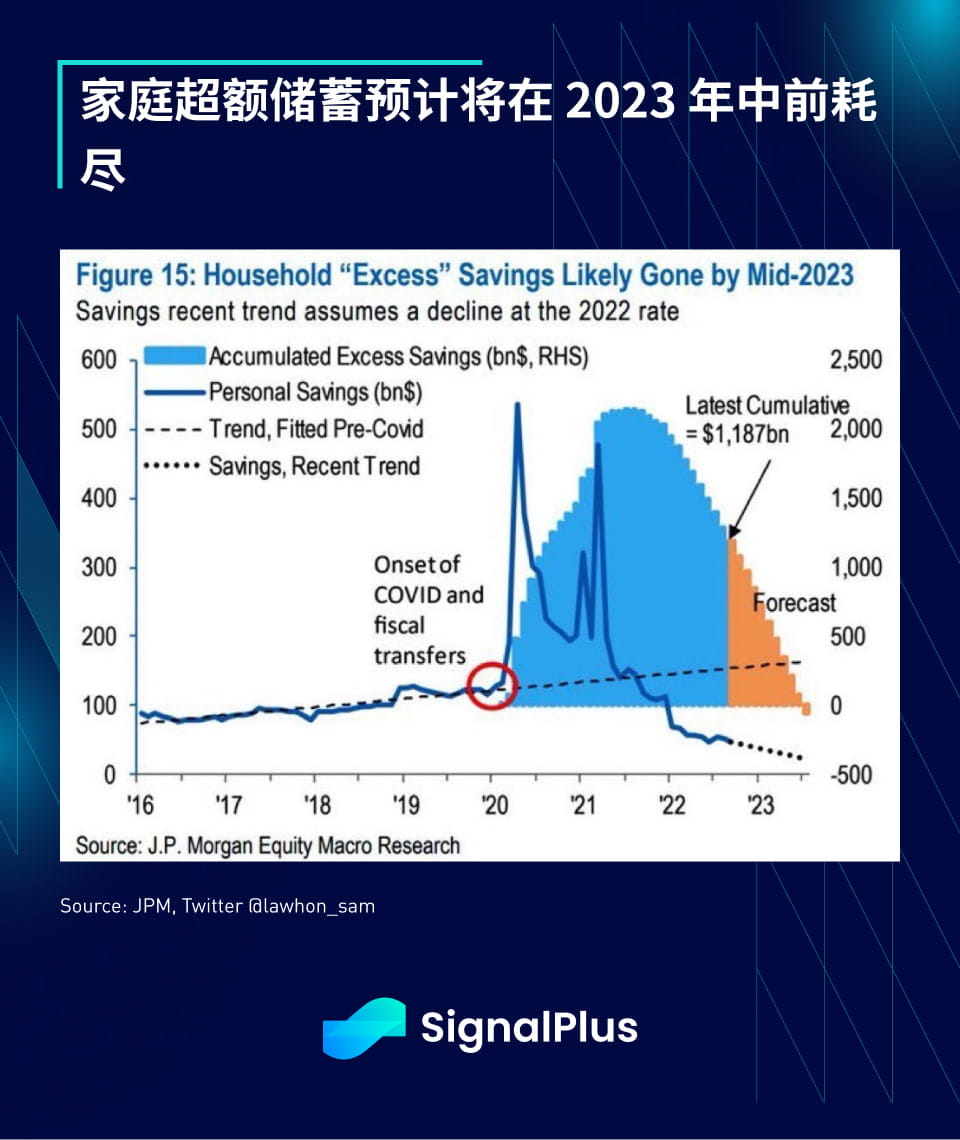

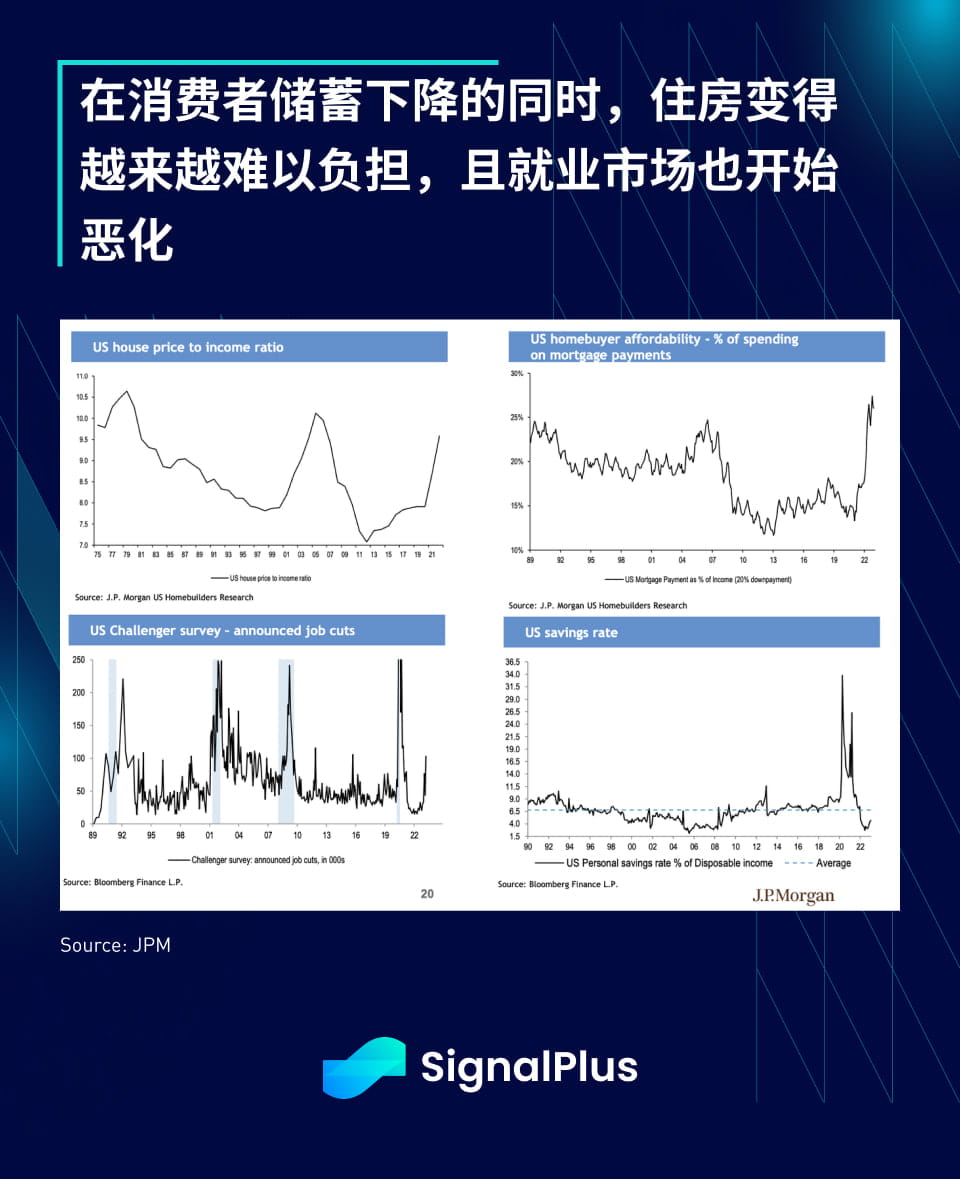

La situación del consumidor estadounidense finalmente está mostrando signos de deterioro. El saldo total de tarjetas de crédito de los consumidores estadounidenses ha superado un récord y ha aumentado considerablemente desde la epidemia. JPMorgan Chase predice que el exceso de ahorro de los hogares se agotará antes de mediados de 2023. La tasa de ahorro total se encuentra actualmente en el nivel más bajo desde 2007. , y esto llega en un momento en que la asequibilidad de los hogares también ronda mínimos históricos y los despidos finalmente están comenzando a aumentar.

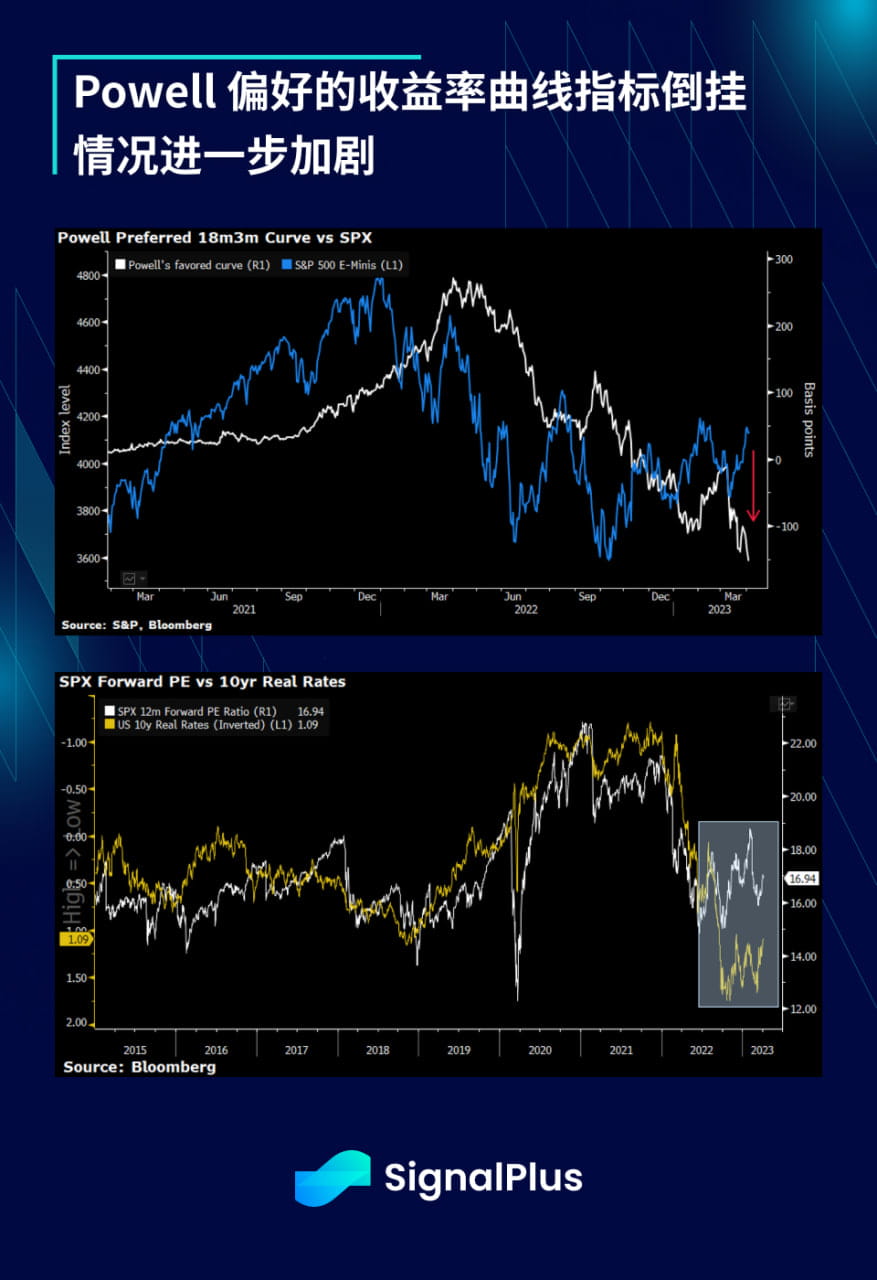

La inversión de la curva de rendimiento, el indicador preferido de Powell, se ha intensificado aún más, lo que indica preocupaciones de que la desaceleración económica se agrave. Por otro lado, los mercados de valores continúan alejándose de la curva de rendimiento y de los niveles generales de tasas de interés y obtienen mejores resultados, una posibilidad que se nos ha recordado desde enero de que las acciones podrían permanecer elevadas hasta que las ganancias corporativas realmente disminuyan. La temporada de resultados comenzará con toda su fuerza en unas tres semanas, y este será el próximo período crítico en el que los precios de las acciones se recalibrarán en función de los resultados reales de los resultados del primer trimestre.

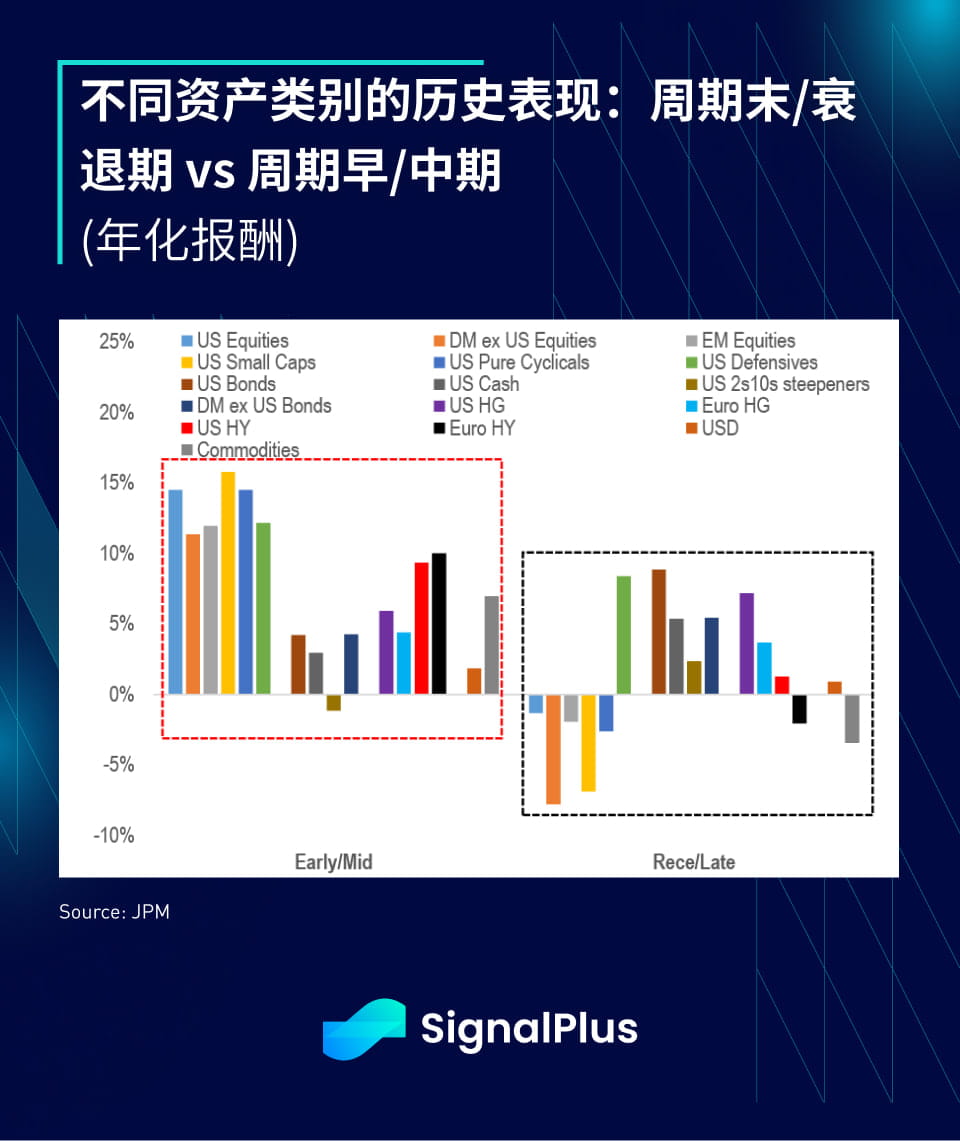

El desempeño histórico de diferentes clases de activos muestra que mantener acciones defensivas parece ser mejor que acciones de gran capitalización al final de los ciclos y durante las recesiones. El desempeño histórico muestra que las acciones distintas de las defensivas pueden tener rendimientos inferiores al promedio al final de los ciclos. La curva de rendimiento también tiende a hacerse más pronunciada, que es lo que hemos visto durante el último mes.

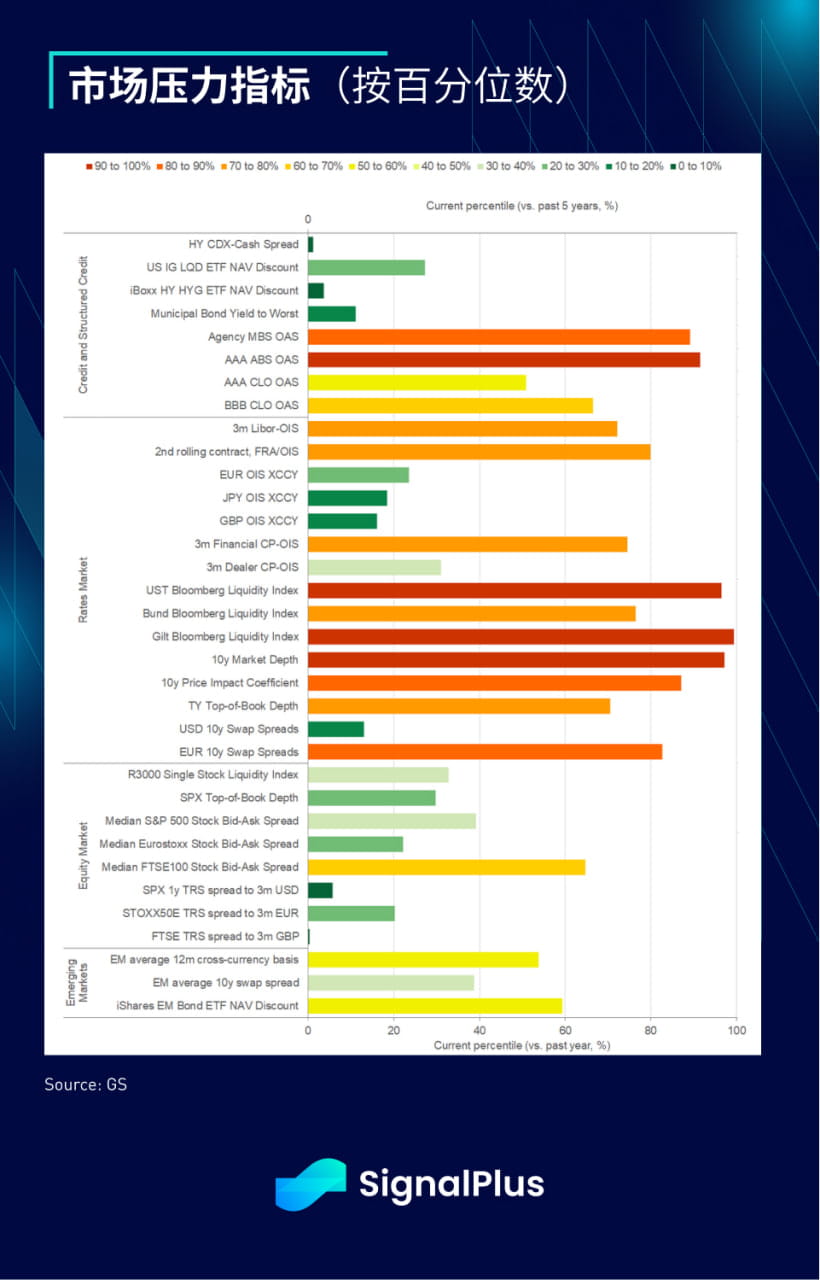

Los indicadores de tensión del mercado muestran que la situación de liquidez en el mercado secundario sigue siendo muy grave. Aunque el desempeño del mercado de valores y de los bonos de crédito de alta calificación es relativamente normal, MBS/ABS/CLO todavía están en problemas debido al aumento de las tasas de financiamiento. , y la situación general de liquidez se acerca al 90% de niveles de estrés, lo que lleva a una mayor volatilidad del mercado. Lo mismo ocurre tanto con TradFi como con el mercado de criptomonedas, la profundidad del mercado de BTC se ha deteriorado significativamente en comparación con 2022. Parece que el retroceso en lo que va de año ha causado mucho dolor a los participantes del mercado y una falta de confianza entre los creadores de mercado.

El equipo de SignalPlus participará en el Festival Web3 organizado por Wanxiang Blockchain Lab y HashKey Group en el Centro de Convenciones y Exposiciones de Hong Kong la próxima semana. Hemos preparado una serie de emocionantes discursos de apertura y mesas redondas para la tarde del 12 de abril. En Hong Kong Amigos vengan y participen en persona, ¡tenemos muchas ganas de conocerte!