La ley GENIUS buscaba aportar claridad a la regulación de los stablecoins, pero su prohibición de pagos de interés reveló un conflicto más profundo sobre quién controla el valor temporal de los dólares digitales.

Mientras los bancos advierten que las stablecoins con interés podrían agotar los depósitos y debilitar la creación de crédito, las empresas de cripto argumentan que bloquear el rendimiento impone un impuesto a los usuarios y reduce la competitividad global del dólar estadounidense.

Mientras los stablecoins para minoristas enfrentan límites estrictos, las principales instituciones financieras han avanzado con depósitos y fondos tokenizados, creando un sistema en el que las instituciones acceden a rendimientos en cadena mientras que los usuarios comunes no pueden.

UNA LEY QUE PROMETIÓ CLARIDAD PERO CREÓ UNA NUEVA BATALLA

Cuando Estados Unidos aprobó la Ley GENIUS en 2025, los legisladores la presentaron como un avance. Por primera vez, los stablecoins de pago recibieron un marco federal claro. El objetivo era sencillo: reducir el riesgo, proteger a los usuarios y asegurar el futuro del dólar digital.

Sin embargo, la claridad no trajo calma.

En cuestión de meses, la ley desencadenó un nuevo conflicto. Esta vez, el debate no era sobre reservas ni solvencia. En cambio, se centró en una cuestión que había permanecido oculta durante años. ¿Quién está autorizado a obtener intereses sobre dólares digitales?

Bajo la Ley GENIUS, los emisores de stablecoins deben mantener reservas completas en efectivo o bonos del Tesoro estadounidense a corto plazo. No pueden prestar. No pueden crear crédito. Más importante aún, no pueden pagar intereses a los usuarios basándose únicamente en el mantenimiento.

A primera vista, esta regla parece inofensiva. Los legisladores querían evitar que los stablecoins reemplazaran los depósitos bancarios. Sin embargo, el mercado ya había cambiado. Los stablecoins ya no eran herramientas de pago simples. Se habían convertido en la capa base del dólar onchain.

A medida que los tipos de interés subieron, el valor temporal del dinero volvió a ser evidente. El rendimiento no desapareció. Simplemente esperaba un camino para llegar a los usuarios.

CÓMO UNA ZONA GRIS LEGAL SACUDEÓ AL SECTOR BANCARIO

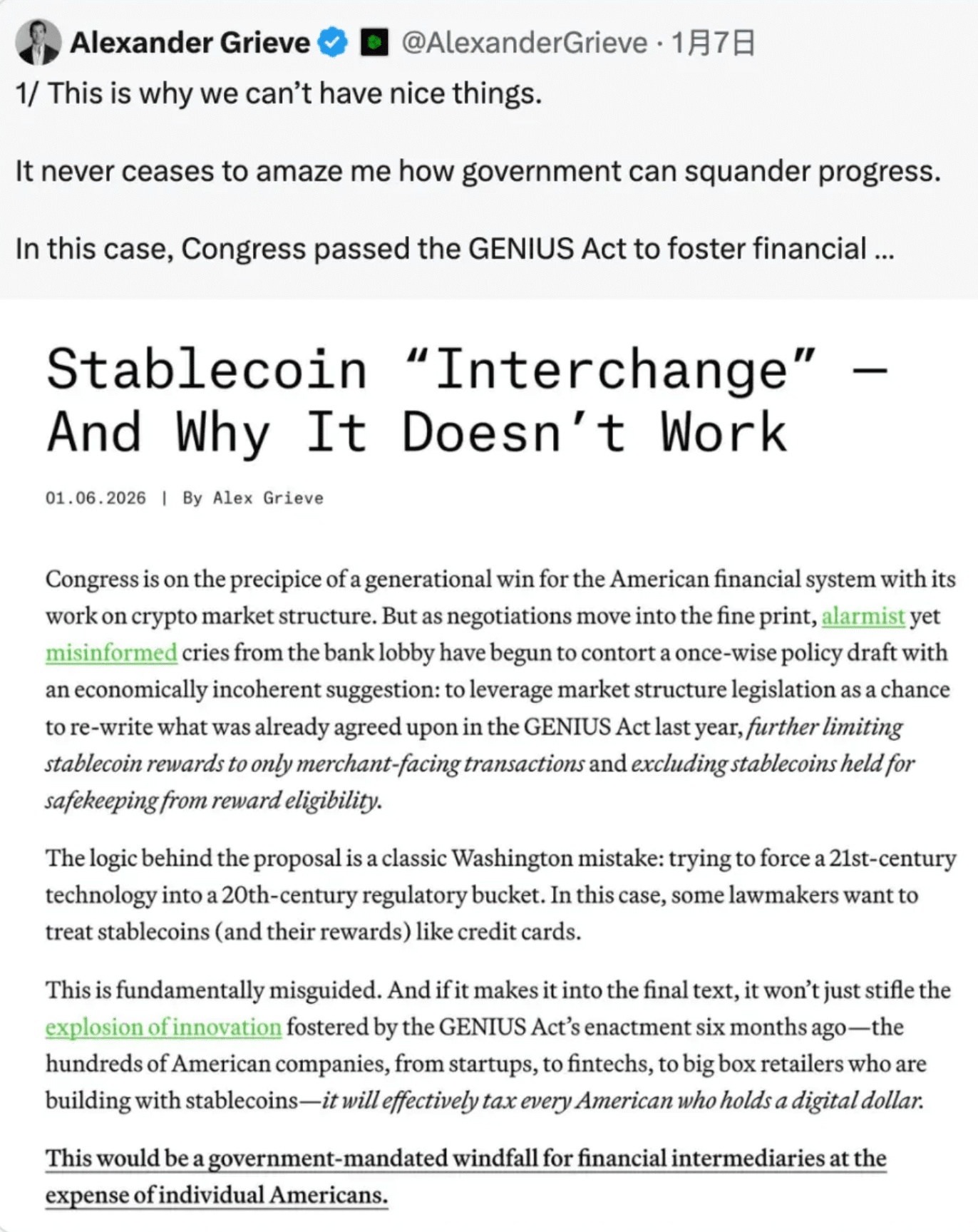

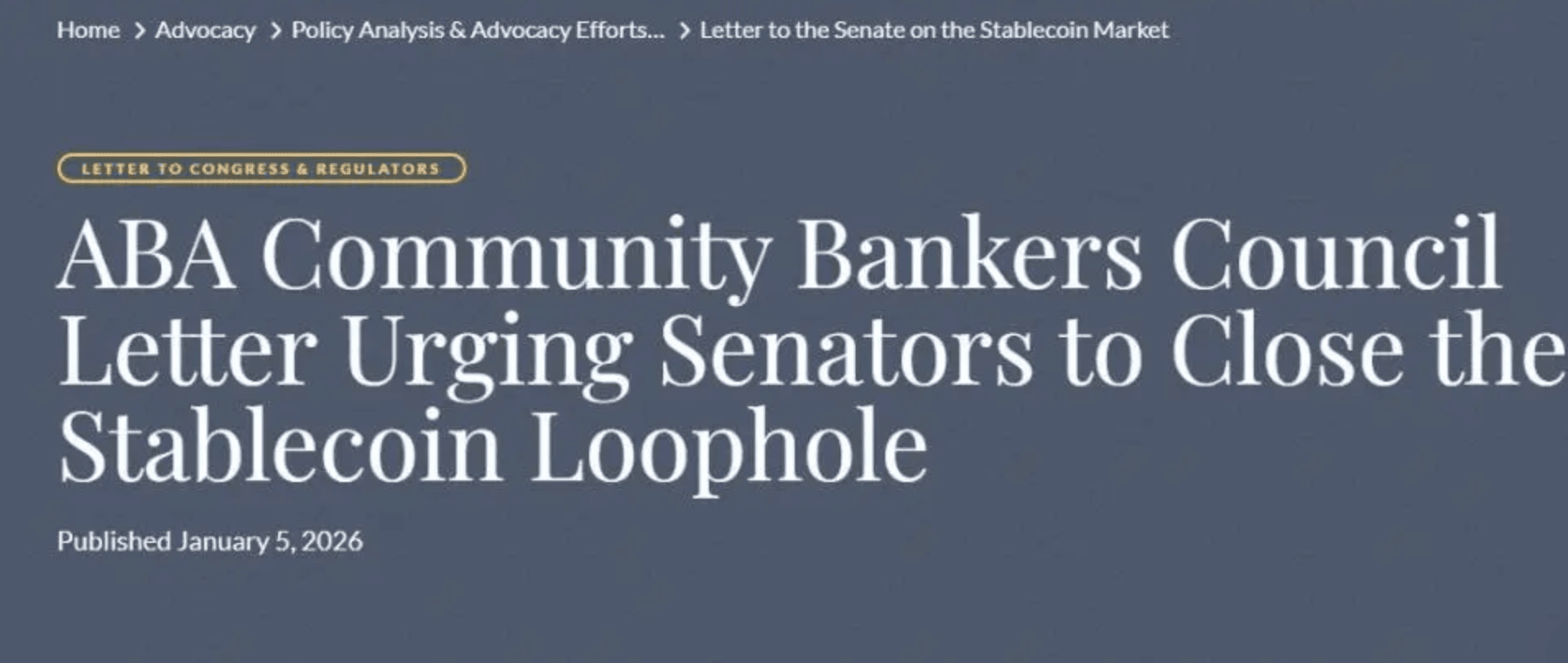

La Ley GENIUS restringe a los emisores. Dice muy poco sobre los distribuidores. Esa brecha reconfiguró el mercado.

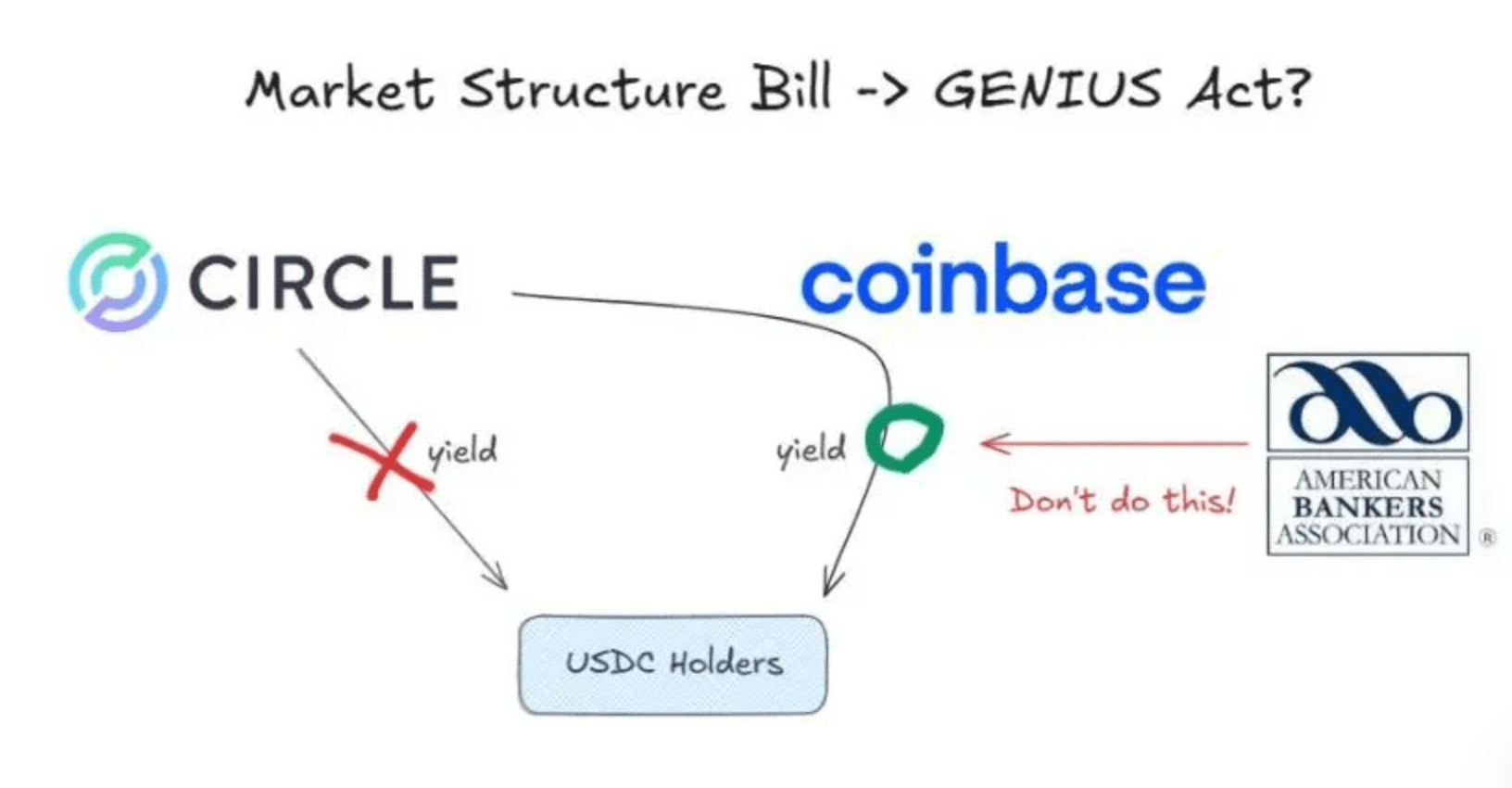

Circle, el emisor del USDC, siguió el reglamento. No pagó intereses directamente a los usuarios. Sin embargo, el USDC no circula a nivel del emisor. Circula en plataformas.

Coinbase desempeña un papel central en ese flujo. A través de acuerdos de distribución, Circle paga a Coinbase comisiones vinculadas a la cantidad de USDC mantenida en la plataforma. Coinbase luego utiliza parte de esos ingresos para ofrecer recompensas en USDC a los usuarios.

Formalmente, estas recompensas no son intereses. Son incentivos de plataforma. En la práctica, provienen del rendimiento de los bonos del Tesoro.

Esta estructura alarmó a los bancos. Desde su perspectiva, los stablecoins habían cruzado una línea. Atraían fondos sin seguir las reglas bancarias.

Los grupos bancarios advirtieron que podrían salir trillones de dólares del sistema de depósitos. Aunque los números fueron exagerados, la preocupación era real. Los bancos dependen de depósitos de bajo costo. Durante décadas, la mayoría de los usuarios aceptaron rendimientos cercanos a cero sin protestar.

Los stablecoins cambiaron ese comportamiento. Ofrecieron liquidación rápida, acceso global y rendimiento visible. Incluso un rendimiento indirecto fue suficiente para cambiar las expectativas.

Los bancos argumentaron que el sistema era injusto. Las plataformas de stablecoins no tienen requisitos de capital. No financian préstamos locales. No pagan seguros de depósitos. Sin embargo, compiten por los mismos dólares.

Lo que los bancos evadieron al responder era más sencillo. ¿Por qué los usuarios deberían estar bloqueados para obtener el rendimiento generado por sus propios fondos?

EL ARGUMENTO DE LA CRIPTO Y LA IDEA DE UNA TASA OCULTA

En respuesta, la industria de la cripto reformuló el debate.

Un argumento ganó terreno rápidamente. La idea de un impuesto por tenencia. Las reservas de stablecoins generan rendimiento porque los usuarios aportan capital. Si la ley bloquea que ese rendimiento llegue a los usuarios, el sistema los obliga a renunciar a él por completo.

Desde esta perspectiva, la prohibición de intereses no es sobre seguridad. Es sobre control.

Las empresas de cripto también ampliaron su visión. Los stablecoins no son solo herramientas domésticas. Se extienden globalmente. Si los dólares digitales no pueden generar rendimiento, pierden atractivo en el uso transfronterizo.

Esta preocupación creció a medida que otros países avanzaban más rápido. China ajustó su marco de moneda digital para permitir intereses. Esa decisión envió una señal clara. El dinero digital no necesita sacrificar el rendimiento.

También existe incertidumbre legal. En exchanges custodios, las plataformas suelen controlar las claves privadas. Según las interpretaciones actuales, esto plantea preguntas sobre quién posee legalmente el activo. Si las plataformas son los titulares, el reparto de ingresos ya podría entrar en conflicto con la ley.

Como resultado, el riesgo de aplicación ahora pesa sobre todo el sector de los stablecoins.

MIENTRAS EL PÚBLICO DEBATÍA, WALL STREET SIGUIÓ ADELANTE

Mientras los stablecoins para el público enfrentaban escrutinio, las grandes instituciones financieras eligieron un camino diferente.

Los bancos lanzaron depósitos tokenizados. Son pasivos bancarios, no stablecoins. Se liquidan en blockchains y pagan interés por defecto. Quedan fuera de la Ley GENIUS.

Para clientes institucionales, la elección es obvia. Eficiencia onchain sin perder rendimiento.

Los gestores de activos siguieron con fondos de mercado de dinero tokenizados. Estos productos mantienen un valor estable y distribuyen rendimientos diariamente onchain. Legalmente, son valores. Funcionalmente, se comportan como stablecoins con interés.

El acceso, sin embargo, está limitado. Los usuarios minoristas permanecen excluidos.

Esto ha creado una división silenciosa. Los usuarios ordinarios están protegidos del riesgo, pero también del rendimiento. Las instituciones reciben ambos. La prohibición de intereses no eliminó el rendimiento. Lo redirigió hacia quién puede acceder a él.

Mientras tanto, la infraestructura financiera tradicional sigue avanzando onchain. Custodios, bancos y redes de pago están adoptando la liquidación blockchain. En este entorno, los stablecoins con rendimiento cero corren el riesgo de convertirse en herramientas secundarias.

EL FUTURO DEL DINERO ES UNA LUCHA POR EL VALOR DEL TIEMPO

La guerra sobre el interés de los stablecoins no es una disputa técnica. Es una lucha por quién controla el valor del tiempo.

Los bancos quieren preservar la intermediación. La cripto argumenta que la tecnología permite compartir directamente. La finanza tradicional ya se ha adaptado asegurando el rendimiento a través de marcos legales existentes.

Las próximas audiencias podrían ajustar las reglas. No invertirán la tendencia.

El valor del tiempo se está reevaluando. El dinero está cambiando de forma. Si el dólar digital no puede llevar rendimiento, el capital buscará alternativas.

La ley puede retrasar ese cambio. No puede detenerlo.

El artículo "La guerra sobre el interés de los stablecoins dentro del sistema financiero estadounidense" fue publicado originalmente en (CoinRank).