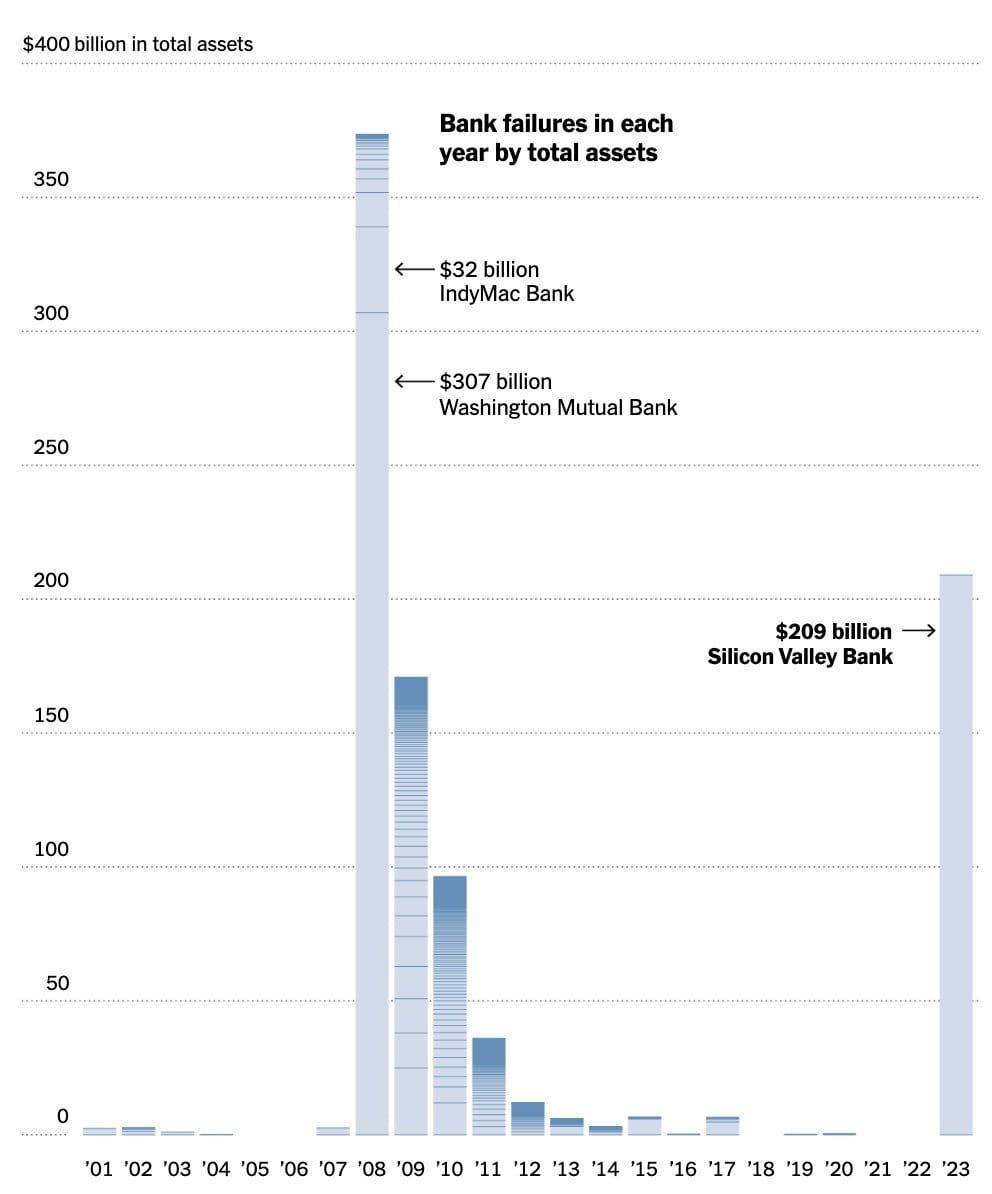

El colapso del Silicon Valley Bank es la mayor quiebra bancaria desde 2008. La corrida bancaria se ha abierto camino en el ecosistema criptográfico con la desvinculación de la segunda moneda estable más grande, $USDC, hasta alcanzar un mínimo de $0,85.

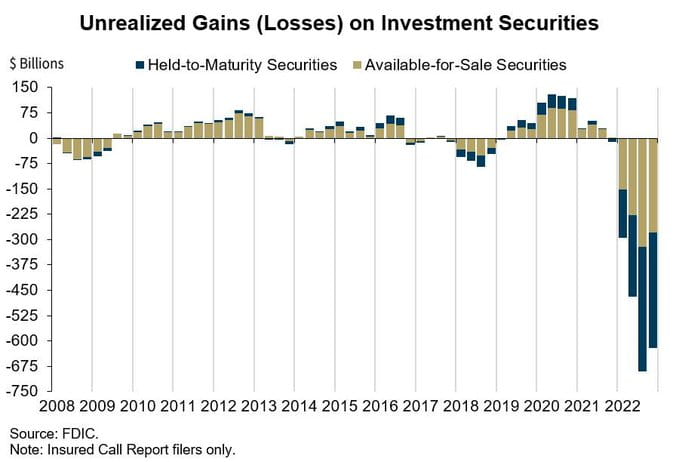

La historia comienza con un reciente aumento masivo de las pérdidas no realizadas de los bancos tenedores de bonos. Los bonos a largo plazo en los balances bancarios están perdiendo valor a medida que aumentan las tasas de interés. Los bonos designados como mantenidos hasta el vencimiento no se rebajan a su valor justo de mercado (FMV).

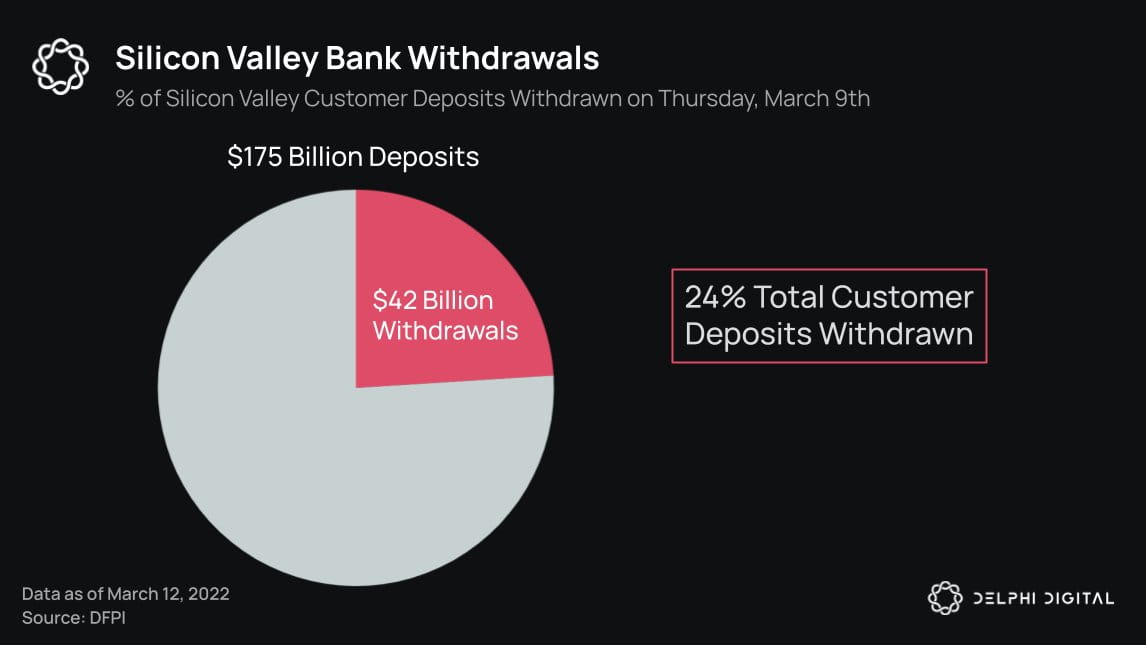

Los problemas comienzan para los bancos con estos bonos si los bancos se ven obligados a vender estos bonos que se deprecian para generar liquidez, ya que ahora se dan cuenta de estas pérdidas a su FMV. Esto es lo que sucedió con Silicon Valley Bank cuando los clientes intentaron retirar 42 mil millones de dólares el jueves 9 de marzo.

Silicon Valley Bank es el decimoctavo banco más grande de Estados Unidos con aproximadamente 209 mil millones de dólares en activos totales y 175 mil millones de dólares en depósitos totales. Para hacer frente a los 42.000 millones de dólares en retiradas, SVB se vio obligada a empezar a liquidar sus carteras de bonos.

Silicon Valley Bank perdió 1.800 millones de dólares cuando se vio obligado a vender su cartera de bonos disponibles para la venta de 21.000 millones de dólares, que ahora estaba rebajada por debajo del precio por el que los habían comprado. Básicamente, ahora habían perdido los depósitos de los clientes y se habían vuelto insolventes.

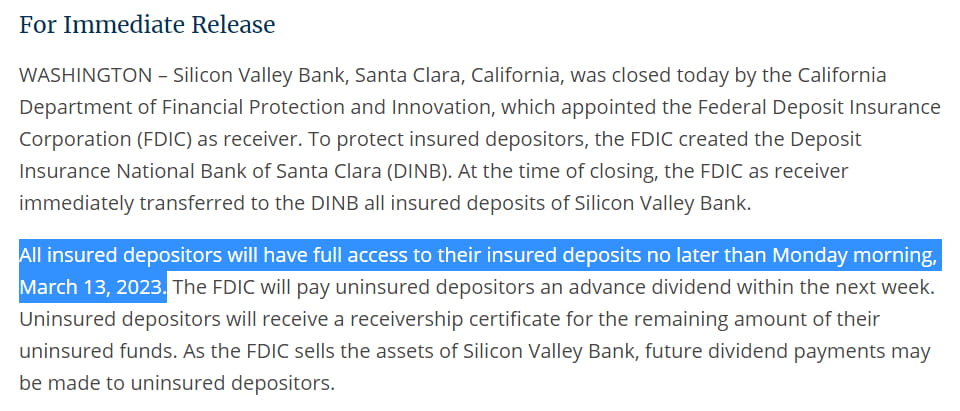

SVB se vio obligado a suspender las retiradas y la FDIC se hizo cargo de SVB en quiebra. La FDIC determinará si el banco será liquidado por completo o vendido a otro banco en su totalidad o en partes. Los depositantes asegurados tendrán acceso completo a sus $250,000 respaldados por la FDIC el lunes.

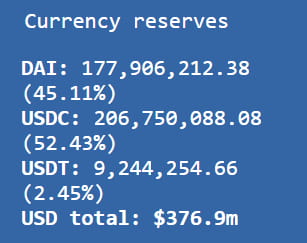

SVB gestiona la mitad de todas las nuevas empresas estadounidenses (65.000). El 93% de los depósitos del SVB no están asegurados, por lo que estas nuevas empresas podrían no pagar sus nóminas el lunes. Una organización que tiene dinero en SVB es Circle, los patrocinadores de $USDC. 3.300 millones de dólares de las reservas de 43.500 millones de dólares que respaldan el USDC están en el SVB.

El viernes, Circle detuvo los reembolsos de USDC hasta el lunes, ya que los bancos no abren los fines de semana. Tanto Binance como Coinbase detuvieron sus conversiones de monedas estables USDC. La paridad de $USDC a $1 se rompió y el USDC cayó hasta 85 centavos en las principales bolsas.

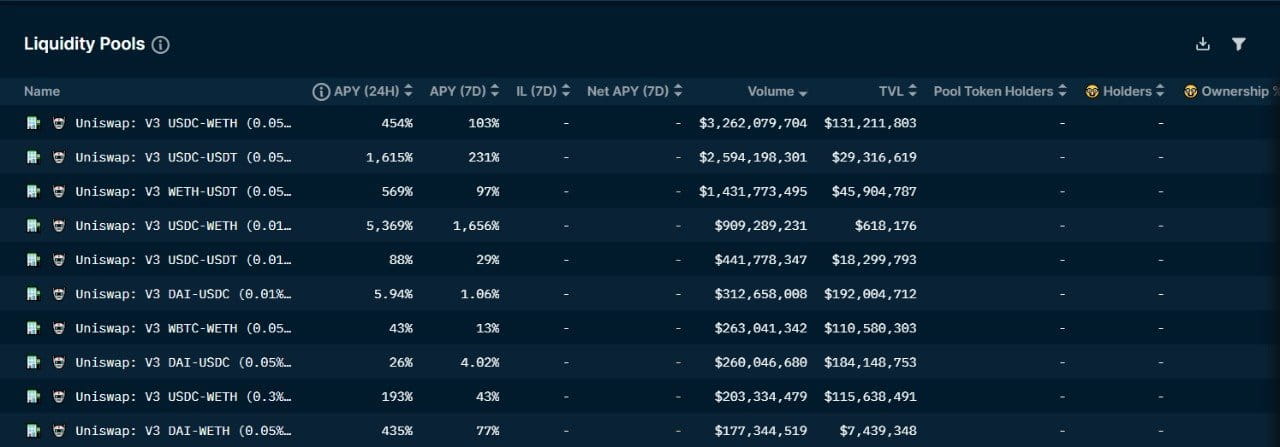

Cuando el $USDC se desvinculó, se produjo el caos. Ocho de los 10 principales fondos de liquidez de intercambios descentralizados utilizan USDC o DAI (48% respaldado por $USDC) como uno de los pares.

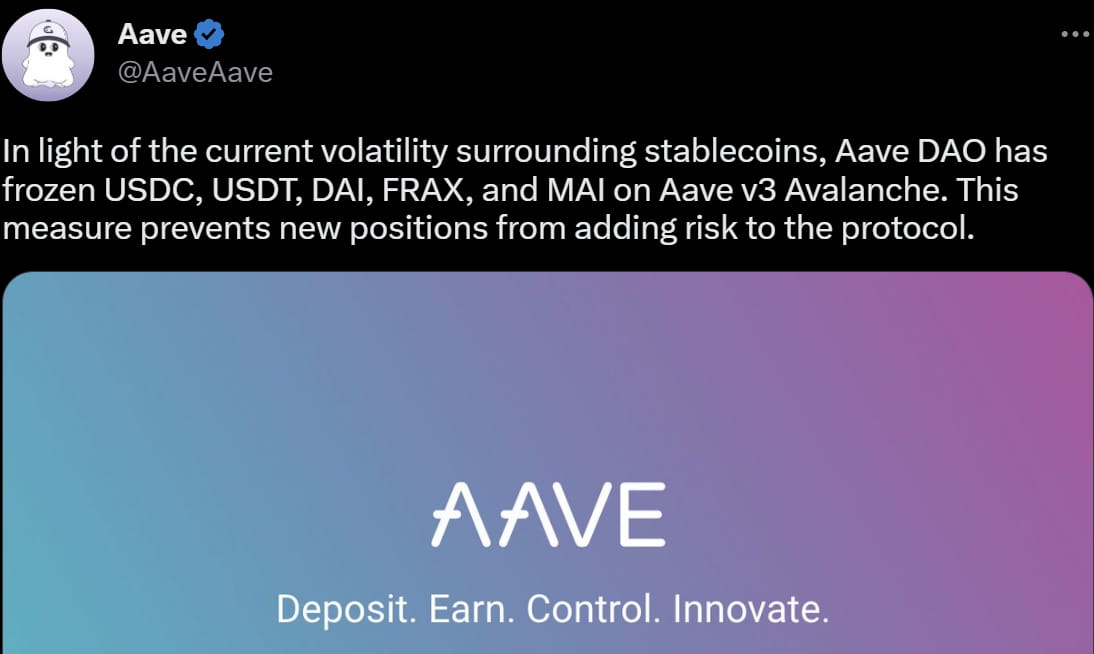

Aave, el principal mercado de préstamos descentralizados, se vio obligado a congelar posiciones.

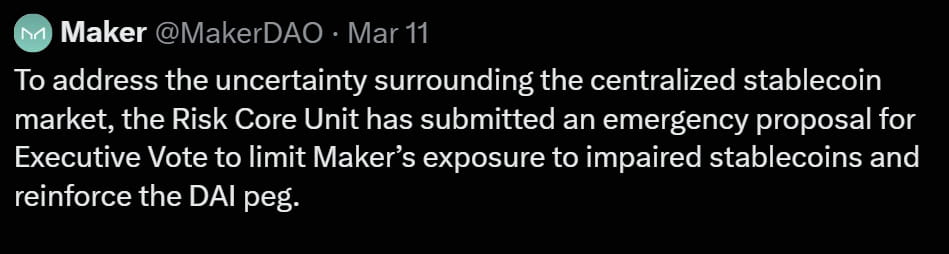

MakerDAO, un importante patrocinador de monedas de suministro descentralizado, se vio obligado a limitar su exposición al $USDC.

Curve, el 3pool de un importante intercambio de Stablecoin, se quedó sin USDT, dejando apenas liquidez para que USDC o DAI (que está respaldado en un 48% por USDC) para intercambiar por USDT. Tether (USDT) es la moneda estable más grande por capitalización de mercado y ha mantenido firmemente su paridad de 1 dólar durante la agitación.

El grupo USDT/USDC de Uniswap también se quedó sin $USDT. Los comerciantes y LP sacaron más de $ 70 millones de liquidez de $ USDT de este grupo.

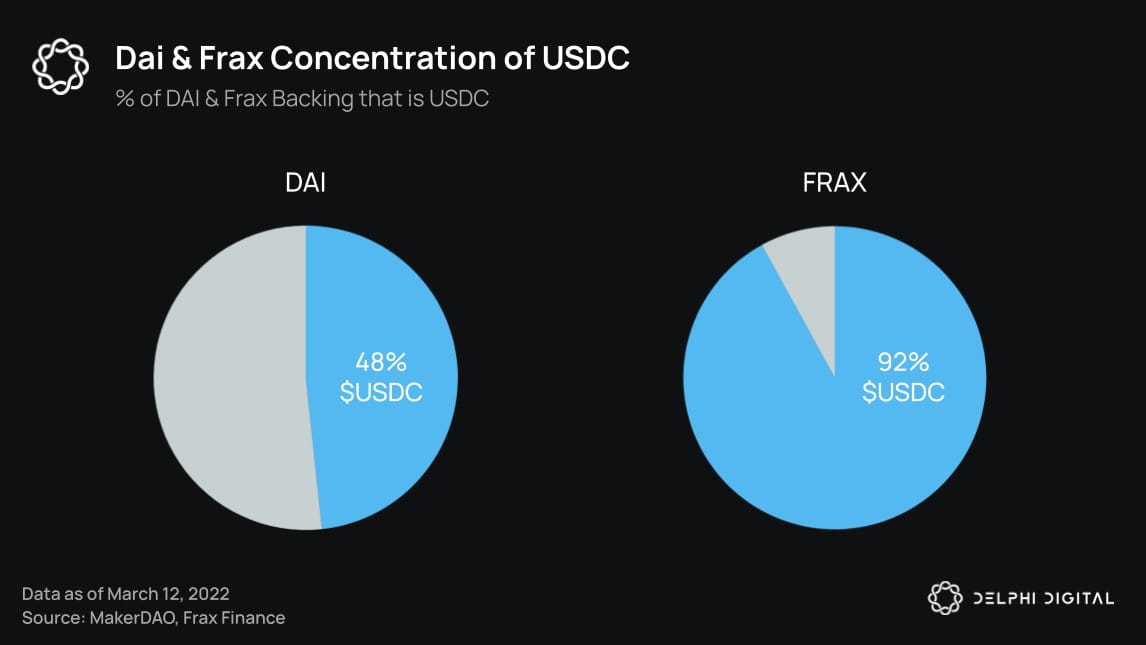

Además de esto, algunas de las principales monedas estables están respaldadas por $USDC, lo que genera aún más desvinculaciones. $DAI, la cuarta moneda estable más grande con una capitalización de mercado de 1.400 millones de dólares, alcanzó un mínimo de 86 centavos. $FRAX, la sexta moneda estable más grande con una capitalización de mercado de mil millones de dólares, alcanzó un mínimo de 88 centavos.

Todo el ecosistema financiero descentralizado experimentó una prueba de estrés masiva, lo que generó dudas sobre la exposición de DeFi a los riesgos centralizados. En medio del caos, los fondos y los grandes actores comenzaron a barajar dinero en un frenesí en la cadena.

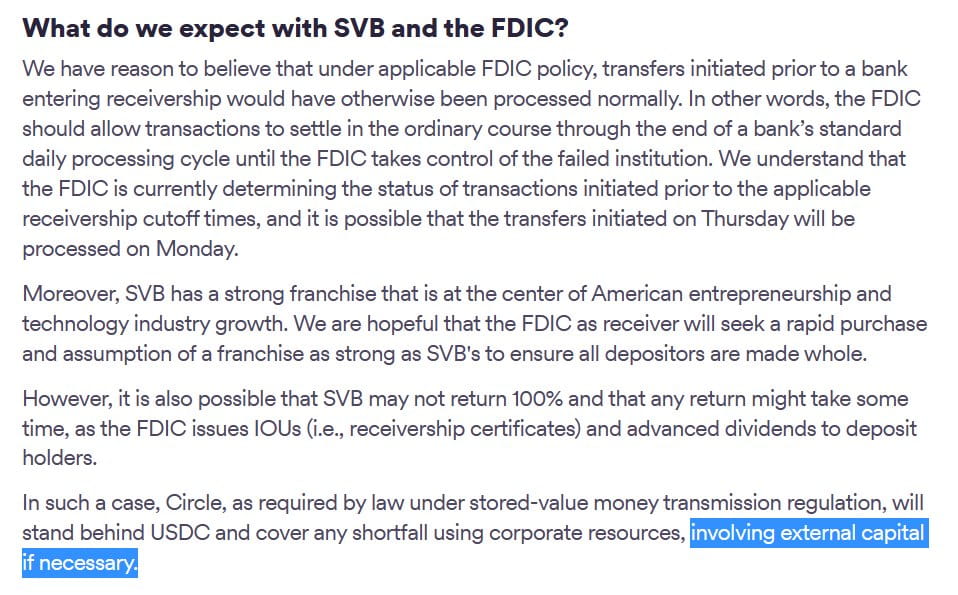

Las condiciones de baja liquidez del fin de semana exacerbaron el pánico con el trastorno de estrés postraumático general del mercado por parte de UST/FTX. Circle ha dicho que los reembolsos se abrirán el lunes y ha expresado que creen que la transferencia de 3.300 millones de dólares que iniciaron desde SVB el jueves podría realizarse el lunes.

Circle tiene un modelo de negocio rentable que en realidad se beneficia del aumento de las tasas de interés al generar rendimiento con los bonos del Tesoro de Estados Unidos. Si se materializa un agujero en el balance de Circle, es posible que puedan llenarlo mediante la generación de ingresos.

La principal preocupación es que a medida que aumentan los reembolsos de $USDC, el porcentaje de respaldo de $USDC también disminuye. Con base en un supuesto de recuperación del 80%, Circle podría llenar un agujero de 660 millones de dólares en 5,8 meses, pero esto no requiere la liquidación de sus tesorerías.

Circle ha asegurado al mercado que cubrirán cualquier déficit con recursos de la empresa y posiblemente capital externo mientras se rectifica la situación del SVB. Actualmente, el mercado fija el precio del dólar USDC en 95 centavos, mientras todos los depositantes del Silicon Valley Bank esperan una resolución.

La secretaria del Tesoro de Estados Unidos, Janet Yellen, ha dicho que está trabajando con los reguladores para frenar las consecuencias. Reuters ha dicho que las autoridades estadounidenses están preparando "medidas materiales" para apuntalar los depósitos del SVB. Bloomberg ha informado que actualmente se está llevando a cabo una subasta de la FDIC del Silicon Valley Bank.

Se ha hecho una declaración conjunta del Tesoro, la Reserva Federal y la FDIC: "Los depositantes tendrán acceso a todo su dinero a partir del lunes 13 de marzo. El contribuyente no asumirá ninguna pérdida asociada con la resolución del Silicon Valley Bank".

Esperemos que este fiasko se solucione lo antes posible. ¡Gracias a Delphi Digital por proporcionar información y datos detallados!

¿Podría ser este el fin de la banca? ¿El nuevo ATH para Bitcoin? ¿Una revolución? ¿Qué opinas? Dime en los comentarios.