La propuesta presupuestaria del presidente Joe Biden, cuyo objetivo es "limitar la actividad minera", podría eventualmente someter a las criptomonedas #miners en los Estados Unidos a un 30% #tax en las facturas de electricidad.

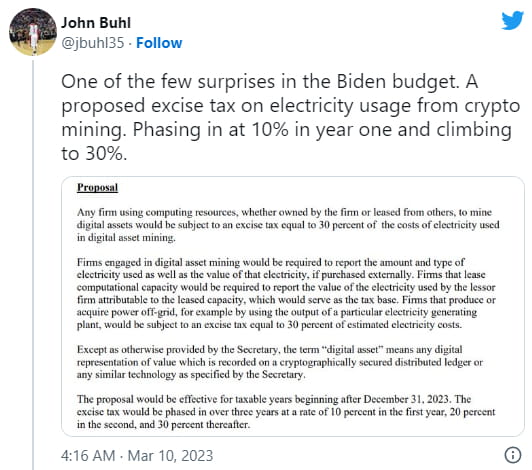

Cualquier empresa que utilice recursos, ya sean propios o alquilados, estaría "sujeta a un impuesto especial equivalente al 30% de los costos de la energía utilizada en la minería de activos digitales", según un documento explicativo del presupuesto suplementario del Departamento del Tesoro publicado el 9 de marzo. .

Se sugirió que el impuesto entraría en vigor después del 31 de diciembre y se aplicaría gradualmente a lo largo de tres años a una tasa del 10% cada año, aumentando hasta la tasa impositiva máxima del 30% en el tercer año.

La "cantidad y tipo de electricidad utilizada, así como el valor de esa electricidad" estarían sujetos a requisitos de información para los mineros de criptomonedas.

#crypto Los mineros que obtienen su electricidad fuera de la red seguirían siendo responsables del impuesto y necesitarían calcular el costo de producción de cualquier "planta generadora de electricidad".

El Tesoro citó "efectos ambientales negativos", "mayores precios para individuos que usan una red compartida con las operaciones" e "incertidumbre y riesgos para los servicios públicos y las comunidades locales" como razones para el impuesto.

“Un impuesto especial sobre el consumo de electricidad por parte de los mineros de activos digitales podría reducir la actividad minera junto con sus impactos ambientales asociados y otros daños”.

La Casa Blanca reconoció en una declaración el 9 de marzo que está buscando detener un plan fiscal para las transacciones de criptomonedas que cree que generarían 24 mil millones de dólares.

La práctica de recolección de pérdidas fiscales consistente en vender activos digitales con pérdidas por razones impositivas y luego comprarlos nuevamente de inmediato está permitida por las regulaciones actuales para los inversores en criptomonedas.

Las nuevas regulaciones alinearían las leyes de impuestos al comercio con aquellas que rigen las acciones, donde tal táctica está prohibida por las regulaciones de venta con pérdidas.