Los indicadores de valoración, como la relación precio-beneficio y la relación precio-ventas, no son aplicables a los tokens de la cadena pública subyacente (L1). El valor de la empresa es el descuento del flujo de caja futuro, mientras que el valor de la cadena de bloques proviene de cuántos económicos. (transacciones) que apoyan los titulares de tokens, en lugar de la proporción de las tarifas de gas de las actividades comerciales que la plataforma obtiene como "beneficio".

También es absurdo utilizar el modelo de flujo de efectivo descontado (DCF) para valorar los tokens de la cadena pública, porque los flujos de efectivo futuros de la empresa y el precio de sus acciones están en la misma moneda, como el dólar estadounidense. Pero los flujos de caja futuros de Solana y Ethereum están en SOL y ETH, no en dólares. Por lo tanto, es necesario hacer suposiciones sobre los tipos de cambio para cada período futuro para llegar a una valoración del FED denominada en dólares.

Sin embargo, esta idea primero requiere calcular el tipo de cambio futuro USD/SOL. Tascha Che cree que los tokens subyacentes (L1) deberían valorarse como las monedas de las "naciones de criptomonedas".

Cuanto más grande es la plataforma blockchain, más se parece a una economía soberana. Su token nativo es una moneda real. El modelo de tipo de cambio es más útil que el modelo de acciones a la hora de valorar los tokens L1.

Basándose en el modelo de cantidad de moneda para valorar el tipo de cambio del token,

La fórmula es: Oferta monetaria (M) · Velocidad del dinero (V) = Precio (P) · PIB real (Y)

Supongamos que el país A = Estados Unidos, el país B = Ethereum,

El tipo de cambio de ETH frente al dólar estadounidense se apreciará si: el PIB de Ethereum (Y_ETH) crece más rápido que el PIB de EE. UU. (Y_US) la oferta monetaria de EE. UU. (M_US) crece más rápido que la oferta monetaria de Ethereum (M_ETH) Velocidad de circulación de la moneda en dólares estadounidenses (V_US); está creciendo más rápido que la velocidad de la moneda ETH (V_ETH);

Tomemos como ejemplo la oferta monetaria. Desde 2020, el balance de la Reserva Federal se ha expandido enormemente, como lo demuestra el fuerte aumento del precio en dólares de ETH.

De manera similar, debería haber una relación uno a uno entre la tasa de crecimiento del PIB de Ethereum (la producción económica total de Ethereum) y el precio de ETH. Aunque ninguna oficina de estadísticas compila el "PIB" para el "país Ethereum", el crecimiento del PIB se puede inferir indirectamente de la tasa de crecimiento de las transacciones, las billeteras y el valor total bloqueado (TVL). El crecimiento de las billeteras puede considerarse como un aumento de la "población activa" del país, y el crecimiento del TVL refleja el crecimiento del sector financiero en la economía.

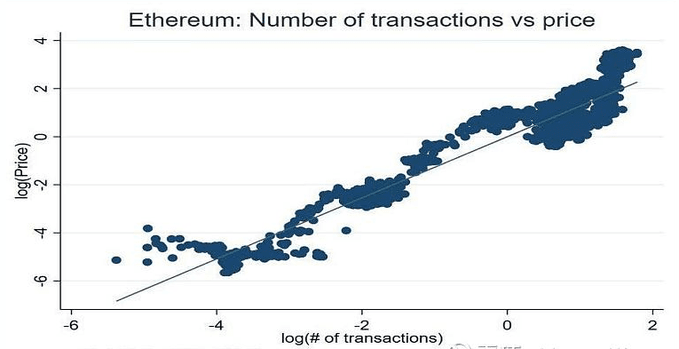

Los datos empíricos confirman la relación entre estas variables y el tipo de cambio token/USD. Existe una correlación casi lineal entre el crecimiento del volumen de transacciones y el crecimiento del precio de ETH. Un aumento del 10% en el volumen de transacciones significa un aumento de precio promedio del 13%.

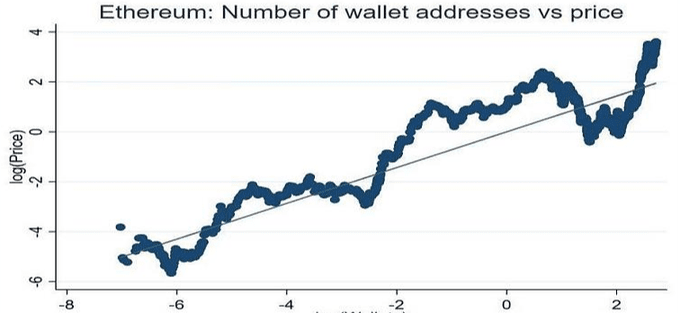

Asimismo, un aumento del 10% en el número total de billeteras significa un aumento de precio promedio del 7%:

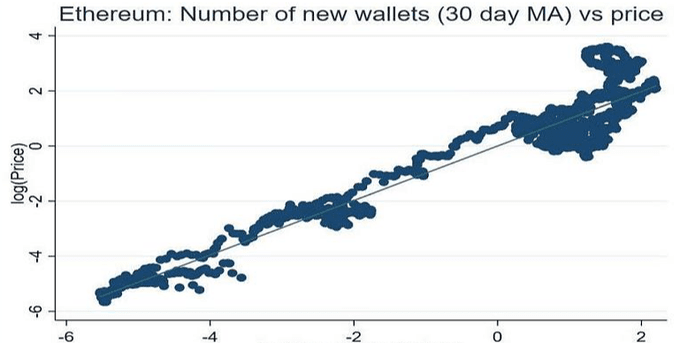

Lo sorprendente es que la aceleración del crecimiento de las billeteras (es decir, la tasa de crecimiento de nuevas billeteras) tiene una relación casi 1:1 con el crecimiento del precio de ETH:

El desarrollo de software en el mundo virtual es como la construcción en la economía real: un indicador líder del crecimiento del PIB, la actividad de los desarrolladores en plataformas L1 es un mejor predictor de la próxima expansión económica que las transacciones o las billeteras.

Al buscar "ethereum" y "solana" en Github en mayo de 2021, los resultados del repositorio arrojados por el primero fueron 65 veces mayores que los del segundo.

En octubre, el múltiplo se había reducido a 17 veces, una correlación positiva con el rápido crecimiento del “País Solana”.

Para las monedas digitales, el modelo de tipo de cambio de moneda anterior no tiene en cuenta otra variable clave: la estabilidad del flujo de caja de la plataforma blockchain, que es muy importante para la estabilidad del token L1.

No es casualidad que los gobiernos se conviertan en emisores monopólicos de moneda.

Ha habido muchas monedas privadas en la historia, pero nunca duraron mucho y siempre fueron eliminadas por las monedas gubernamentales. Entre los muchos problemas de la moneda privada, la falta de "fundamento fiscal" es el más grave. Los gobiernos pueden proteger el valor de sus monedas mediante impuestos, que son el ingreso más estable y prácticamente garantizado.

Incluso si una moneda fiduciaria "no tiene respaldo", el gobierno puede recaudar recursos a través de impuestos y utilizar esos recursos para comprar/vender su moneda para defender su valor, lo que da a los tenedores de moneda la confianza que las monedas no gubernamentales no pueden. Pero las cosas son diferentes ahora.

Con las tarifas de transacción integradas en cada actividad económica de la plataforma y utilizadas para quemar tokens o apostar recompensas, las monedas de la “nación blockchain” están ganando un apoyo fiscal similar al de las monedas gubernamentales.

Si bien estos flujos de efectivo no determinan el precio del token, ayudan a mantener estable el tipo de cambio a largo plazo. Pero lo que más importa para los precios de los tokens sigue siendo el crecimiento del PIB del “país” de las criptomonedas.

Dado que web3 se encuentra sólo en sus etapas primitivas, la historia apenas comienza.