Fuente de traducción: Messari

#celestia

Resumen

Celestia lanzó el token TIA mediante un lanzamiento aéreo del 6% a varios usuarios. En el mercado de futuros antes de la creación de la moneda, la moneda se cotizaba a una valoración de más de 2.000 millones de dólares.

Si se supone un precio de venta para la red L2 y los ingresos de Celestia por MB de $25, esta valoración supone aproximadamente el doble de adopción de Ethereum en términos de disponibilidad de datos.

El principal desafío de Celestia es aumentar los ingresos para justificar la alta valoración necesaria para atraer un gran número de futuros clientes.

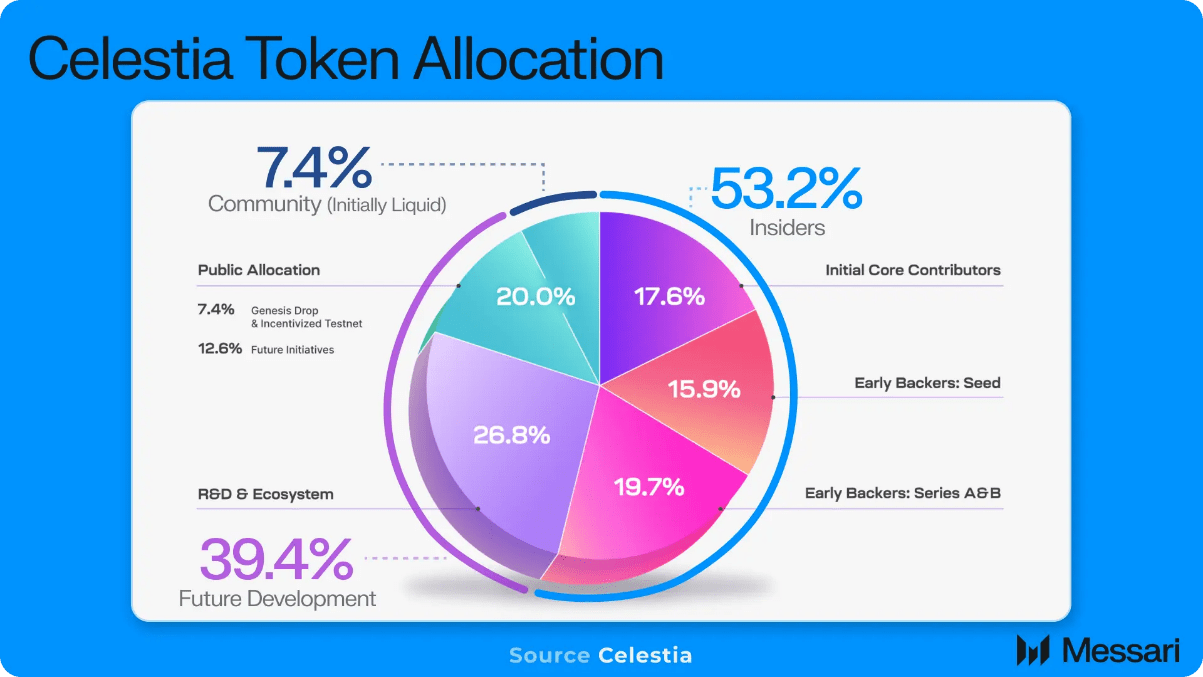

El protocolo de disponibilidad de datos Celestia anunció recientemente el lanzamiento del token TIA y ofrece un lanzamiento aéreo de génesis del 6% a desarrolladores, investigadores, usuarios de Ethereum rollup y usuarios de Cosmos. A primera vista, el lanzamiento aéreo en sí no es inspirador, ya que más de 576.000 direcciones elegibles reciben una cantidad promedio de menos de 200 dólares, suponiendo una valoración totalmente diluida implícita en el mercado de futuros previo del token de 2.750 millones de dólares. Además, una gran parte del suministro de tokens se asigna a personas internas (inversores, equipos, etc.), lo que continúa la tendencia de alejarse del espíritu inicial de las criptomonedas de propiedad comunitaria total.

Si bien es fácil criticar los lanzamientos aéreos y las distribuciones de tokens, la realidad es que el desarrollo de protocolos, especialmente un protocolo de alta tecnología y alta investigación como Celestia, requiere una importante financiación inicial de capital previo al producto, al igual que las nuevas empresas. Además, en un mercado competitivo, el capital requiere incentivos (como la distribución de tokens) para justificar la financiación de proyectos. Además, los lanzamientos aéreos para los usuarios son mínimos, ya que los fondos no reclamados se redistribuirán además de posibles incentivos futuros.

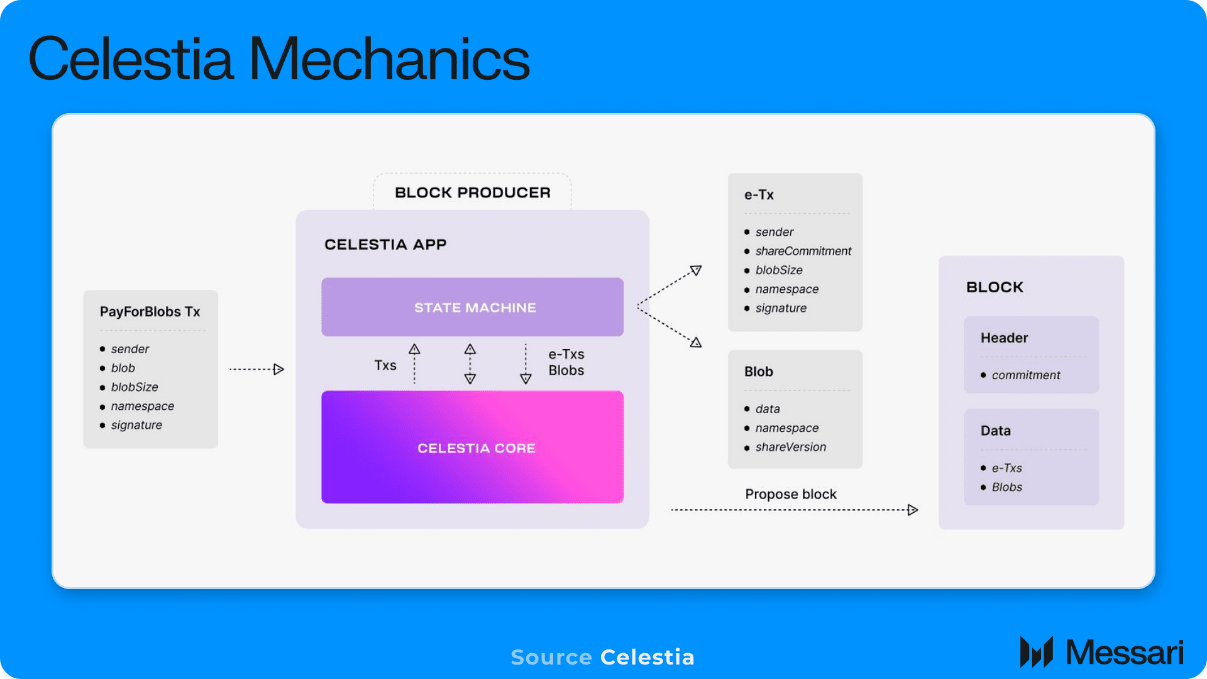

Entonces, con el marco comercial y los tokens del protocolo programados para salir a bolsa a mediados de octubre, la siguiente pregunta obvia es: ¿qué es una valoración justa? Celestia es un protocolo de disponibilidad de datos (DA) que genera dinero pagando tarifas para almacenar datos de transacciones o pruebas en la red.

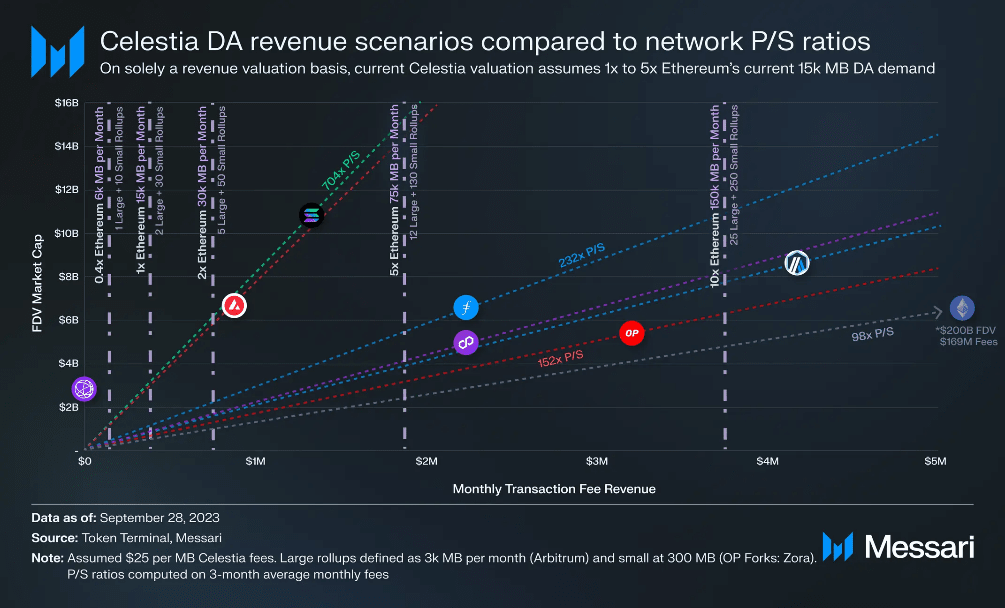

Actualmente, todo el agregado de Ethereum escribe aproximadamente 15.000 MB de datos en Ethereum cada mes, pagando un promedio de $700 por MB (asumiendo un precio de ETH de $1600). Después del lanzamiento de EIP-4844, el consenso general fue que los costos de Ethereum DA se reducirían aproximadamente un 90% al agregar un nuevo campo de almacenamiento de datos más económico llamado blobs. Esto establece un límite a los ingresos unitarios de DA, ya que ninguna empresa de agregación elegiría pagar más por un ecosistema menos seguro y menos líquido.

Para Celestia, el costo de almacenamiento estimado por MB es de alrededor de 10 a 25 dólares por MB según los cálculos de tarifas de gas y un FDV implícito de 2,750 millones de dólares. Utilizando los mayores ingresos unitarios de $25 por MB, podemos trazar varios escenarios para la adopción (ingresos) del rollup de Celestia en función de las relaciones precio-ventas para otros protocolos de red emergentes con modelos comerciales similares. Por ejemplo, la estrategia de crecimiento de Ethereum L2 es tener alguna variación de otros rollups (L3) que escriben datos en su red, lo cual es inconsistente pero similar al modelo de negocios de Celestia.

Las líneas verticales representan diferentes niveles de adopción de Celestia y se expresan como múltiplos de la demanda agregada actual de datos de Ethereum (15,000 MB es 1x Ethereum). Las líneas diagonales son varias relaciones precio-ventas para otras redes, y donde las líneas verticales se cruzan es la valoración FDV implícita de Celestia en niveles de ingresos seleccionados y múltiples rangos.

Al igual que otros tokens L1 (y, en menor medida, tokens L2 del ecosistema L3), el token TIA deriva su valor de la demanda de transacciones actual (ingresos) y de toda la demanda de transacciones futura esperada. Cuanto más se adopte el token TIA como token de Gas integrado en Rollups, más capturará el valor futuro de la actividad económica en todo el ecosistema, además de los ingresos por tarifas DA específicas de Celestia, lo que permitirá la valoración. El rango de valores es más cercano al de otras L1 emergentes, como Solana.

Considerando estrictamente el escenario de ingresos esperado de DA, y suponiendo que Celestia siga los múltiplos de mercado a mercado de la red, Celestia necesitaría atraer ~2 - 10 veces la actual demanda de disponibilidad de datos mensual de 15,000 MB de Ethereum para justificar las valoraciones en el rango primario actual. Emergentes L1 y L2. Para ponerlo en perspectiva, 5 veces la demanda agregada actual de Ethereum parece 12 bifurcaciones Arbitrum y 130 OP Stack (como Zora Network), todas implementadas en Celestia. Aunque en teoría, Celestia ha reducido significativamente los costos de DA, haciendo factible un negocio de agregación que antes era inviable, considerando la cantidad de nuevos usuarios y los volúmenes de transacciones distintos de los desarrolladores, es difícil ver una demanda 5x de Ethereum DA como productos de este nivel. construido para objetivos razonables a corto y mediano plazo.

matices

La dinámica de los clientes objetivo desafía aún más los esquemas de valoración basados en los ingresos. Las empresas financieras como DeFi naturalmente favorecerán el ecosistema Ethereum con alta seguridad y enorme liquidez. Además, dado que los usuarios financieros, por definición, tienen fondos disponibles y una razón financiera para la transacción (suponiendo una ganancia), están dispuestos a pagar algunas tarifas razonables por la transacción.

Este no es el caso, ya que los casos de uso de aplicaciones se desplazan más hacia productos de consumo como redes sociales o juegos, que tienen una gran cantidad de transacciones de bajo valor. Los requisitos de tarifas de transacción más bajas significan que se pueden compartir menos ingresos por tarifas de transacción con la capa DA.

Dado que Celestia es una alternativa de costo medio a bajo para las necesidades de Rollup DA, es natural que los clientes iniciales de Rollup sean aquellos que busquen costos unitarios de transacción más bajos, como aplicaciones más centradas en el consumidor o aplicaciones financieras de bajo valor.

Debido a que la capa DA sirve como capa de seguridad base para el paquete acumulativo superior, el valor de la capa DA debe crecer en proporción al valor agregado del paquete acumulativo máximo y sus aplicaciones asociadas para mantener un nivel adecuado de seguridad.

Esto crea una dicotomía entre el grupo de clientes objetivo y los requisitos de evaluación (seguridad) de la capa DA. Para que la capa DA tenga suficientes ingresos para justificar valoraciones y niveles de seguridad altos, la agregación tendría que pagar tarifas significativas por DA, pero los clientes objetivo naturalmente querrán minimizar los costos de DA para maximizar la economía unitaria de su efecto comercial. E, incluso si aumenta la captura de valor de Rollup y aplicaciones relacionadas (cobrando tarifas de transacción más altas), no existe una dinámica de mercado por parte de Celestia para capturar automáticamente más ingresos de DA. Dado que el costo de DA es una función del número de agregaciones competidoras en las que uno desea escribir datos, la única fuerza que impulsa mayores ingresos para Celestia es más agregaciones o más transacciones. Si el mercado no exige precios más altos, una mayor agregación de captura de valor no aumenta voluntariamente los costos de DA sino que más bien preserva los ingresos mismos.

Celestia puede superar este desafío de captura de valoración siempre que el token TIA se utilice como token de gas en el paquete acumulativo principal, permitiendo que su valoración escale con el valor económico en el paquete acumulativo. Existe un precedente para esto, ya que los paquetes acumulativos de Ethereum como Arbitrum y Optimism usan ETH como token de gas, ya que la mayoría de sus pasivos son DA y están denominados en ETH. Sin embargo, en el caso de Celestia, cuantos más nodos ligeros se agreguen a la red subyacente, mayor será la cantidad de DA que se puede proporcionar, lo que reduce aún más el costo unitario de DA. A medida que los costos unitarios de DA son cada vez más bajos, la porción de DA de cada pasivo agregado disminuye, lo que si se reduce hasta el punto en que DA ya no es el pasivo más grande, limita el valor denominado en gas en el token de DA.

Por lo tanto, la escalabilidad de Celestia y el mercado al que se dirige en general están limitados no técnicamente sino económicamente. Si la economía empresarial de Celestia limita su valoración a 10.000 millones de dólares, entonces sólo los Rollups que cumplan el límite de seguridad de 10.000 millones de dólares son clientes viables.

Entonces, si bien Celestia es ciertamente una tecnología impresionante, una gran tecnología no necesariamente se traduce en grandes negocios. El desafío principal para Celestia será demostrar si una red DA independiente tiene suficiente captura de valor para justificar su posición a largo plazo en el mercado.