Autor: Chase Devens, analista de Messari Traducción: Golden Finance 0xjs;

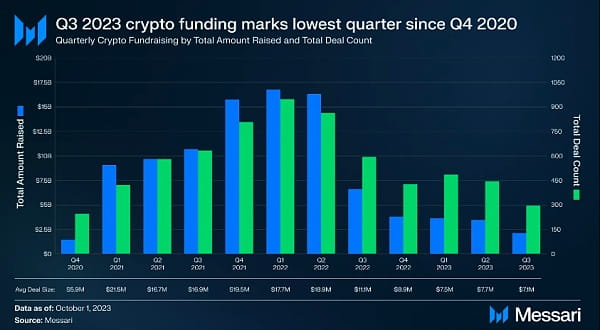

Los datos financieros de la industria de las criptomonedas pueden ser la mejor representación del mercado bajista actual. El tercer trimestre de 2023 no fue una excepción, continuando la tendencia a la baja que hemos presenciado durante varios trimestres desde principios de 2022. El tercer trimestre estableció nuevos mínimos en el monto general de financiamiento y el número de acuerdos desde el cuarto trimestre de 2020. La financiación total en el tercer trimestre fue inferior a 2.100 millones de dólares, e implicó 297 transacciones, una disminución del 36% con respecto al trimestre anterior.

Análisis de la ronda de financiación

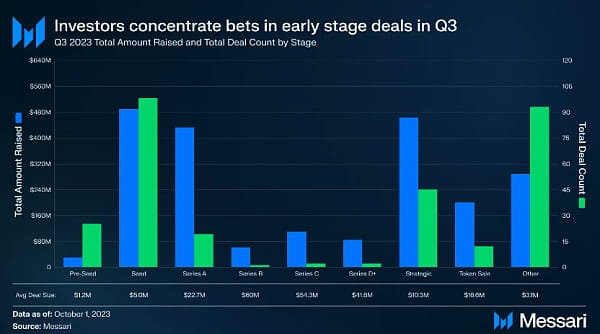

Al desglosar los acuerdos del tercer trimestre por ronda de financiación, podemos ver que la mayoría de los acuerdos se concentran en las primeras etapas. Las rondas de semillas representaron el mayor total, recaudando 488 millones de dólares en 98 rondas. La tendencia en el número de transacciones muestra que en los últimos tres años, el enfoque de las transacciones ha cambiado significativamente de proyectos en etapa tardía a proyectos en etapa inicial.

La proporción de acuerdos en etapa inicial (que consisten en Pre-Seed, Seed y Serie A) aumentó del 37% en el cuarto trimestre de 2020 al 48% en el tercer trimestre de 2023. Mientras tanto, las rondas de última etapa (Serie B o superior) cayeron del 8% en el cuarto trimestre de 2020 al 1,4% en el tercer trimestre de 2023. Esto sugiere que los inversores están ajustando estratégicamente su posicionamiento en el mercado bajista en un intento de financiar proyectos que puedan proporcionar múltiplos mayores de rentabilidad en un nuevo mercado alcista.

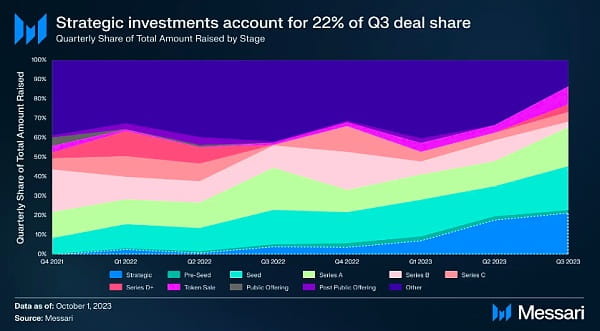

El tercer trimestre también vio importantes inversiones estratégicas, incluidas transacciones corporativas y de capital privado, como una inversión de 200 millones de dólares en Islamic Coin. Las transacciones de financiación estratégica aumentaron constantemente durante el mercado bajista. En el pico del mercado alcista, en el cuarto trimestre de 2021, las rondas estratégicas representaron solo el 0,2% de la financiación total. En el tercer trimestre de 2023, esta proporción aumentó al 22%, lo que indica que las difíciles condiciones del mercado obligaron a los proyectos a buscar financiamiento puente a corto plazo o eventualmente ser adquiridos por proyectos más grandes.

Análisis de la vía de financiación

seguir las tendencias

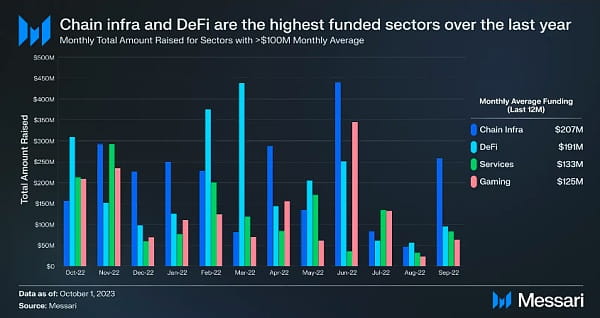

La distribución de la financiación de la vía en el tercer trimestre de 2023 es similar al patrón observado en los últimos 12 meses. La infraestructura de la cadena pública, DeFi y los campos de juego han sido las áreas de financiación más abundantes durante este período. El segmento de servicios, que incluye funciones comerciales como marketing, incubadoras, seguridad y servicios legales, es el único otro segmento que ha recaudado un promedio de más de 100 millones de dólares en los últimos 12 meses. Si bien otras áreas también son importantes para el crecimiento de la industria criptográfica en general, estas cuatro áreas continúan atrayendo la atención de la mayoría de los inversores.

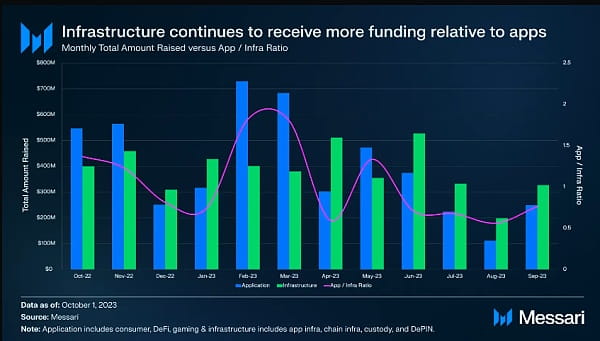

Otra tendencia notable del año pasado es que los proyectos de infraestructura han recibido más financiación que las aplicaciones orientadas al usuario. Esto se demuestra mejor categorizando los dominios de consumo, DeFi y juegos en "Aplicaciones", y los dominios de infraestructura de aplicaciones, infraestructura de cadena pública, custodia y DePIN en "Infraestructura".

Al observar la proporción de financiación en cada categoría, vemos un cambio sutil desde las aplicaciones orientadas al usuario hacia proyectos de infraestructura. A diferencia de la clase de aplicaciones, esta relación se financia mediante proyectos de infraestructura en curso. Sin embargo, es posible que esta tendencia no dure mucho, ya que más inversores están comenzando a darse cuenta de que sin aplicaciones criptográficas exitosas orientadas al usuario, es poco probable que las inversiones en infraestructura logren los rendimientos esperados.

Liderando la pista

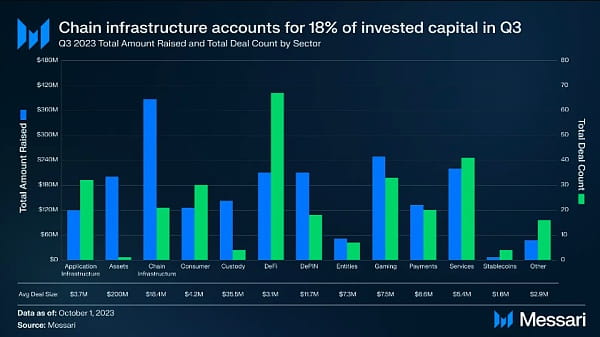

La financiación en el tercer trimestre estuvo relativamente dispersa en varias vías. La infraestructura de la cadena pública representó el 18% y DeFi lideró en términos de número de transacciones con 67 transacciones. Finalmente, el sector del juego atrajo casi 250 millones de dólares en inversiones durante el trimestre.

Infraestructura de cadena pública

A pesar de solo 21 transacciones, la infraestructura de la cadena pública representó la mayor parte de los fondos en el tercer trimestre. Un tercio de estas transacciones se produjeron en la subcategoría de plataformas de contratos inteligentes, una de las cuales fue la ronda de financiación de 7 millones de dólares de Fhenix para crear contratos inteligentes totalmente cifrados.

A pesar de solo 21 transacciones, la infraestructura de la cadena pública representó la mayor parte de los fondos en el tercer trimestre. Un tercio de estas transacciones se produjeron en la subcategoría de plataformas de contratos inteligentes, una de las cuales fue la ronda de financiación de 7 millones de dólares de Fhenix para crear contratos inteligentes totalmente cifrados.

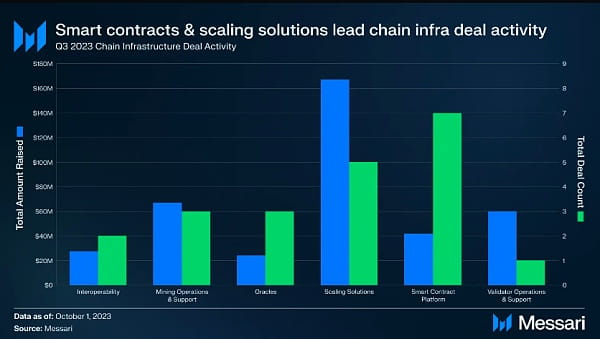

Las soluciones de escalamiento representaron el 43% de los fondos recaudados en esta vía. Esto representa un cambio continuo en la financiación de las plataformas de contratos inteligentes y hacia soluciones escalables. La financiación para soluciones de ampliación superó la financiación para plataformas de contratos inteligentes por primera vez en el primer trimestre de 2022, cuando Polygon recaudó 450 millones de dólares para su conjunto de soluciones de ampliación. En tres de los últimos cuatro trimestres, la proporción de financiación para soluciones de escalamiento con respecto a la financiación para plataformas de contratos inteligentes superó la elevada proporción anterior del primer trimestre de 2022. Esta proporción llegó incluso a multiplicarse por 7 en el cuarto trimestre de 2022, principalmente debido a una menor actividad inversora en la categoría de plataformas de contratos inteligentes durante ese trimestre.

En el tercer trimestre de 2023, más del 40% de los 387 millones de dólares de financiación para la infraestructura de la cadena pública provinieron de los aproximadamente 116 millones de tokens OP vendidos por la Optimism Foundation a finales de septiembre. Otros acuerdos destacados en el camino incluyen la ronda Serie B de $60 millones de Flashbots para continuar el desarrollo de SUAVE, y la inversión estratégica de $54 millones de Bitmain en Core Scientific, una empresa líder en minería de Bitcoin.

DeFi

DeFi fue el área que más proyectos recibió financiación en el tercer trimestre, con un total de 68 transacciones. La inversión en esta área se concentra en la categoría cambiaria, que representa el 38% de todo el capital invertido y un total de 33 transacciones. En general, los proyectos DeFi recaudaron 210 millones de dólares, con un tamaño promedio de transacción de 3 millones de dólares.

Binance Labs es un inversor activo en el espacio DeFi, con siete transacciones en el tercer trimestre, incluidas inversiones estratégicas de 10 millones de dólares cada una en Helio Protocol (una plataforma de participación de liquidez en BNB Chain) y Radiant Capital (un mercado monetario en LayerZero). El mayor acuerdo de DeFi del trimestre provino de una ronda Serie A de 16,5 millones de dólares de Brine, una cartera de pedidos DEX construida sobre Starkware.

Tres de los cuatro principales inversores de DeFi por volumen de transacciones en el tercer trimestre fueron entidades del ecosistema. Binance Labs, Base Ecosystem Fund y Polygon completaron un total de 16 transacciones.

juego

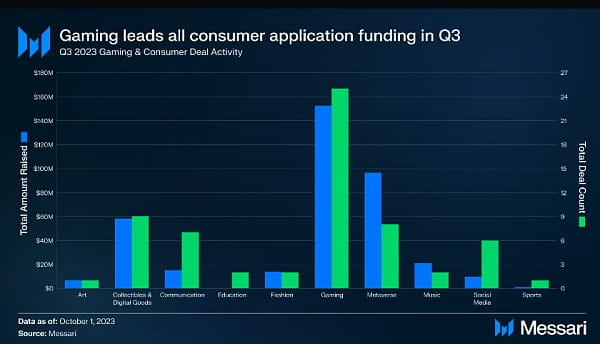

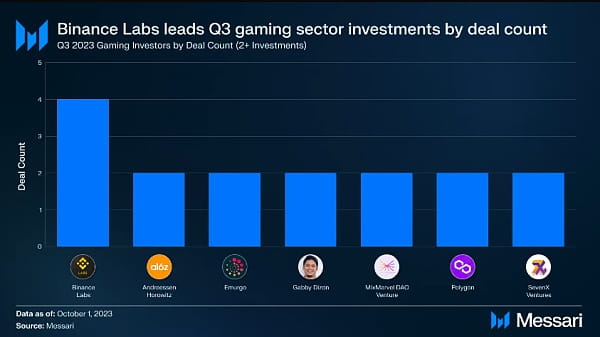

El espacio de juegos acumuló una serie de acuerdos en las primeras rondas, lo que lo ayudó a convertirse en el tercer espacio con mayor financiación en el tercer trimestre, con 33 acuerdos que recaudaron 249 millones de dólares. En comparación con otras áreas de consumo orientadas al usuario, los juegos representaron el 67% de la financiación en el tercer trimestre.

La mayoría de los acuerdos en materia de juegos provienen de inversores de cola larga. Sólo siete entidades tienen acuerdos con dos o más proyectos, mientras que 104 inversores han invertido en proyectos individuales dentro del sector.

El mayor acuerdo en juegos fue un acuerdo de financiación Serie A de 54 millones de dólares para Futureverse, una plataforma que combina la inteligencia artificial con el mundo del Metaverso. Otros proyectos de juegos de Metaverse en el espacio, como Mocaverse y Mahjong Meta, también recibieron financiación durante el trimestre. Finalmente, Proof of Play recaudó 33 millones de dólares en financiación inicial de los inversores principales a16z y Greenoaks. El estudio de juegos en cadena, fundado por Amitt Mahajan, uno de los cocreadores originales del popular juego Farmville de Zynga, espera que los juegos basados en blockchain puedan recrear la trayectoria de crecimiento de los primeros juegos móviles gratuitos.

Análisis de inversores

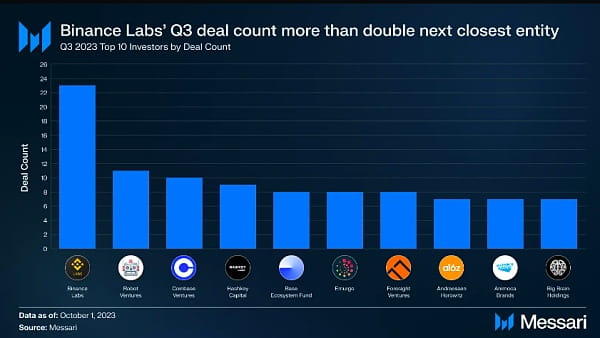

En el tercer trimestre de 2023, los diez inversores más activos en la industria de la criptografía realizaron 98 inversiones. A pesar de esta actividad, representaron solo el 7% de todas las transacciones de los inversores, lo que indica que la inversión en criptomonedas todavía está dominada por inversores más discretos.

En el tercer trimestre de 2023, los diez inversores más activos en la industria de la criptografía realizaron 98 inversiones. A pesar de esta actividad, representaron solo el 7% de todas las transacciones de los inversores, lo que indica que la inversión en criptomonedas todavía está dominada por inversores más discretos.

Binance Labs es, con diferencia, el inversor más activo: sus 23 transacciones en el tercer trimestre fueron más del doble que las del segundo inversor, Robot Ventures. Como destacamos en agosto, Binance Labs ha estado invirtiendo activamente en 2023, centrándose en DeFi y los juegos. Además, los proyectos que desarrollan tecnologías de privacidad y conocimiento cero también son objetivos de inversión de Binance Labs. En particular, 12 de las 23 transacciones de Binance Labs fueron proyectos que participaron en su programa acelerador. Pero incluso si se excluyen estos proyectos, las otras 11 inversiones de Binance Labs aún lo empatan con Robot Ventures en cuanto a la actividad de acuerdos del tercer trimestre.

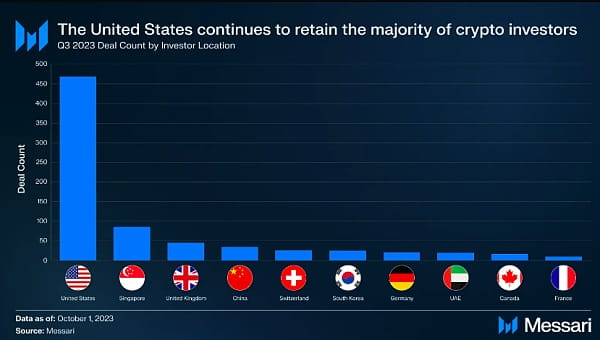

Finalmente, el 54% de los inversores activos en el tercer trimestre de 2023 estaban ubicados en Estados Unidos. Esta cifra es consistente con el promedio trimestral de los últimos cuatro años (55%). Aunque los fundadores de proyectos están abandonando gradualmente los Estados Unidos hacia jurisdicciones que cumplen con las normativas, Estados Unidos sigue siendo el hogar de la mayoría de los inversores criptográficos profesionales.

Finalmente, el 54% de los inversores activos en el tercer trimestre de 2023 estaban ubicados en Estados Unidos. Esta cifra es consistente con el promedio trimestral de los últimos cuatro años (55%). Aunque los fundadores de proyectos están abandonando gradualmente los Estados Unidos hacia jurisdicciones que cumplen con las normativas, Estados Unidos sigue siendo el hogar de la mayoría de los inversores criptográficos profesionales.