Hoy seguimos hablando de un proyecto con gran potencial: GMX, un intercambio de contrato perpetuo descentralizado que admite transacciones con un apalancamiento máximo de 50 veces. Al principio solo escuché que era increíble, pero no lo tenía. Impresión muy concreta, pero después de la investigación de hoy, le tengo un gran respeto. Es un proyecto muy impresionante que actualmente tiene un valor de mercado de 300 millones de dólares estadounidenses y ocupa el puesto 100+. alto Mira la moneda An, mira la universidad, ¿verdad? Entonces el espacio para la imaginación es realmente enorme.

Introducción

GMX anteriormente se llamaba Gambit y se ejecutaba en la cadena BSC. El 21 de septiembre, todas las operaciones se transfirieron a Arbitrum, se le cambió el nombre a GMX y luego se expandió y se implementó en la cadena Avalanche. El equipo de GMX permanece en el anonimato, pero el equipo mencionado anteriormente en la propuesta comunitaria 2 tiene dos desarrolladores de tiempo completo. Otros negocios, incluido el marketing, son manejados por miembros de la comunidad a tiempo parcial. Es imposible obtener más información sobre el currículum de los miembros del equipo. , es imposible obtener más información del currículum. Determine el nivel de fuerza de los miembros del equipo. El nombre del fundador en Twitter es X. Según información de la comunidad, se puede ver que el equipo liderado por X es relativamente pequeño. Los proyectos desarrollados anteriormente se llaman X1, GXM es una versión mejorada de Gambit y el equipo está desarrollando X4, un. nueva AMM. La información de la cuenta de Twitter del fundador X es la siguiente

Características

Lanzado en septiembre de 2021, GMX es un intercambio descentralizado perpetuo y al contado, que opera directamente desde las billeteras de los usuarios en una red rápida y económica con un deslizamiento del 0 %, tarifas de 10 pb y un apalancamiento de hasta 50 veces BTC, ETH, AVAX, UNI y LINK, sin KYC ni restricciones geográficas.

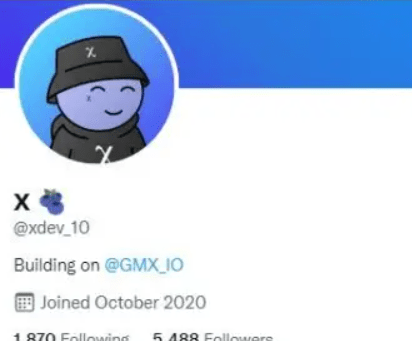

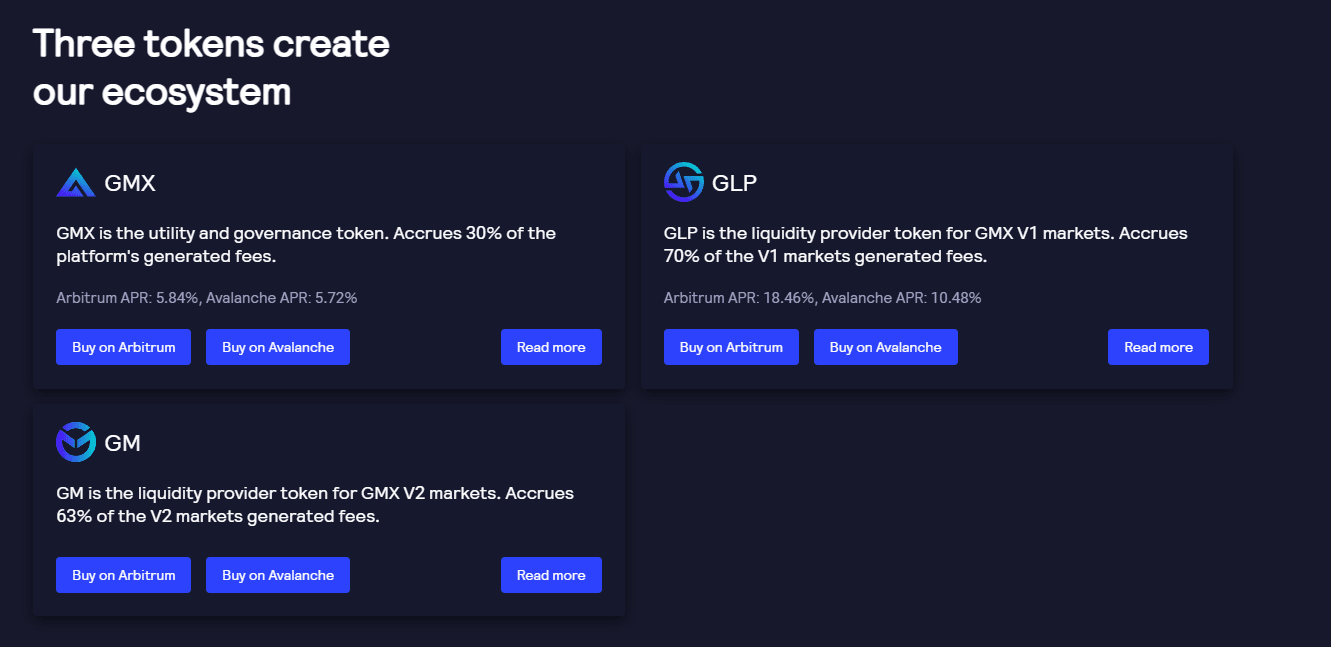

GMX tiene un fondo de liquidez, GLP, que es un fondo de activos múltiples que proporciona liquidez para el comercio de margen: los usuarios pueden operar en largo o en corto y ejecutar operaciones acuñando y quemando tokens GLP. El grupo gana tarifas LP por transacciones comerciales y apalancadas, que se distribuyen a los titulares de GMX y GLP.

Para operar con apalancamiento, los operadores depositan garantías en el protocolo. Los comerciantes pueden elegir un apalancamiento de hasta 50 veces. Cuanto mayor sea el apalancamiento, mayor será el precio de liquidación. A medida que aumentan las tarifas de endeudamiento, el precio de liquidación aumentará gradualmente.

Por ejemplo, cuando se pone en largo en ETH, el operador está "alquilando" la ventaja de ETH del grupo GLP; cuando se pone en corto en ETH, el operador está "alquilando" la ventaja de la moneda estable en relación con ETH del grupo de GLP. Pero los activos del pool GLP en realidad no están arrendados.

Al cerrar una posición, si el operador apuesta correctamente, las ganancias se pagarán del fondo GLP en forma de tokens largos; de lo contrario, las pérdidas se deducirán de la garantía y se pagarán al fondo. GLP se beneficia de las pérdidas de los comerciantes y se beneficia de las ganancias de los comerciantes.

En el proceso, los comerciantes pagan tarifas comerciales, tarifas de apertura/cierre y tarifas de préstamo a cambio de la ventaja de ir en largo o en corto frente al dólar estadounidense en tokens designados (btc, eth, avax, unl y link).

Si un comerciante elige retirar una garantía que es diferente de la garantía depositada, esto se considera actividad comercial y se le cobrará una tarifa comercial, que es un porcentaje del tamaño de la garantía.

GLP representa una parte de un fondo de liquidez, similar a los índices de activos utilizados para la negociación y la negociación apalancada. Puede acuñarse utilizando cualquier activo del índice y destruirse para canjear cualquier activo del índice.

El precio del token GLP es el valor del valor total de los activos en el índice, incluidas las ganancias y pérdidas no realizadas en posiciones no realizadas, dividido por la oferta de GLP. La suposición básica es que es probable que cada posición abierta se cierre en el siguiente segundo.

Al acuñar y mantener tokens GLP, los LP asumen el riesgo delta del índice de activos, es decir, mantienen una canasta de criptoactivos. Si el LP deposita activos específicos, el valor de mercado del conjunto de activos aumenta con los criptoactivos.

Dado que los GLP se acuñan en función del valor de mercado del pool, la nueva actividad de acuñación no mejorará ni empeorará la situación de los titulares de LP existentes.

La tarifa por acuñar/quemar GLP depende de si el activo del índice está infraponderado/sobreponderado, es decir, la ponderación del activo en el índice es menor o mayor que su ponderación objetivo. Si ETH se vende subestimado, existe un incentivo para generar GLP depositando ETH con tarifas más bajas.

¿Cómo se establece el peso objetivo? Se ajusta semanalmente en función del interés abierto: si una gran cantidad de operadores tienen posiciones largas en ETH en Arbitrum, el grupo GLP establecerá una ponderación objetivo de ETH más alta y, a la inversa, si una gran parte de las personas tienen posiciones cortas. , será estable. El peso objetivo de la moneda también aumentará.

Por ejemplo, si el objetivo de eth es 40%, entonces si ahora es solo 20%, la tarifa de manejo para depositar ETH en GLP puede ser 0.05%, pero si ahora hay 60% de ETH, entonces la tarifa de manejo de depósito puede ser 0,4%. Este mecanismo garantiza la liquidez del conjunto general y el equilibrio de variedades. Al mismo tiempo, en casos extremos, si un arbitrajista quiere aprovechar este mecanismo, también deberá pagar una tarifa elevada para realizar el intercambio.

La ponderación objetivo es más fácil de lograr a través de agregadores DEX: cuando algunos activos del índice están infraponderados, las tarifas de intercambio más baratas junto con un deslizamiento cero pueden proporcionar el mejor precio para facilitar grandes volúmenes de operaciones dirigidas a GMIX, reequilibrando el peso de los activos en el grupo GLP.

Tener GLP en realidad significa:

• Proporcionar liquidez (sin pérdidas transitorias, como se explica a continuación); · Ganar el 70 % de las tarifas de la plataforma pagadas en ETH o Avax;

•Gane el 70% de las tarifas de la plataforma pagadas en ETH o AVAX;

•Como contraparte de un operador apalancado (es decir, la casa en el casino) se beneficia de sus pérdidas;

•Gane recompensas de hosting GMX;

• Diversifique su inversión en el Honey Index.

En lugar de utilizar el modelo estándar de creador de mercado automatizado (AMM) (x*y=k), GMX utiliza la fuente de precios del oráculo de agregación dinámica proporcionada por Chainlink (de Binance y FTX) para determinar el "precio real" del activo. Esto ayuda a lograr un deslizamiento cero en la ejecución de órdenes de mercado.

Debido a que GMX simplemente extrae los precios de CEX en tiempo real, proporciona a los operadores la mejor ejecución sin la necesidad de que los arbitrajistas se ajusten a las diferencias de precios entre diferentes DEX. Los LP también están protegidos contra pérdidas no permanentes porque no necesitan soportar costos de descubrimiento de precios.

Principios de diseño de GMX

Los titulares de GLP, a cambio de asumir el riesgo delta y el riesgo de contraparte (los operadores ganan), recibirán el 70% de las tarifas de la plataforma, las ganancias de las pérdidas de los operadores y esGMX, que es una cuestión de reciprocidad.

Al apostar tokens GMX en la plataforma, obtendrá el 30% de las tarifas de la plataforma, esGMX y puntos multiplicadores. esGMX es un modelo de hosting similar al modelo cinco de CurveFinance, pero no tiene un sistema de bloqueo rígido. Por el contrario, si eliges recibir recompensas, esGMX se lanzará linealmente durante un año.

Las recompensas de esGMX se pueden usar de dos maneras: se pueden apostar como un GMX normal para ganar recompensas y pueden convertirse en un token GMX dentro de 1 año, como se mencionó anteriormente.

Para apostar recompensas de esGMX ahora, puede obtener exactamente las mismas recompensas que apostar GMX normalmente: más esGMX, multiplicadores y recompensas ETH/AVAX de las tarifas de la plataforma.

Si desea otorgar esGMX dentro de 1 año, no recibirá ninguna recompensa y los tokens principales derivados de esGMX (GLP o GMX) no se pueden retirar durante este período; de lo contrario, esGMX se deducirá proporcionalmente. Por ejemplo, se recorta el 50% del retiro del token principal = el 50% de las recompensas.

¿Qué son los puntos multiplicadores (MP)? Los MP no son GMX, pero pueden ganar tarifas al igual que las apuestas (excepto que los MP no pueden ganar más MP), proporcionando así a los titulares de GMX a largo plazo al aumentar el rendimiento de la bonificación de apuestas de GMX. Gana MP a una tasa fija del 100% cada segundo.

Porcentaje de aumento = 100*(multiplicador de participación)/(GMX comprometido + esGMX comprometido, es decir, la proporción de MP con respecto a la cantidad total de GMX & esGMX comprometidos por el usuario);

GMX gana comisiones a través de:

1. Tarifa de transacción: abrir/cerrar una posición es el 0,1% del tamaño de la posición;

2. Comisión de swap: si se requiere un swap al cerrar una posición, se cobrará entre el 0,2% y el 0,8% del tamaño de la garantía dinámica;

3. Comisión de endeudamiento: (activos prestados/activos totales de GLP)*0,01%, acumulado cada hora;

4. Tarifas dinámicas por acuñar GLP, quemar GLP o ejecutar un swap, dependiendo de si esa acción ayuda a lograr el peso objetivo de un activo específico en el índice GLP.

funcionar

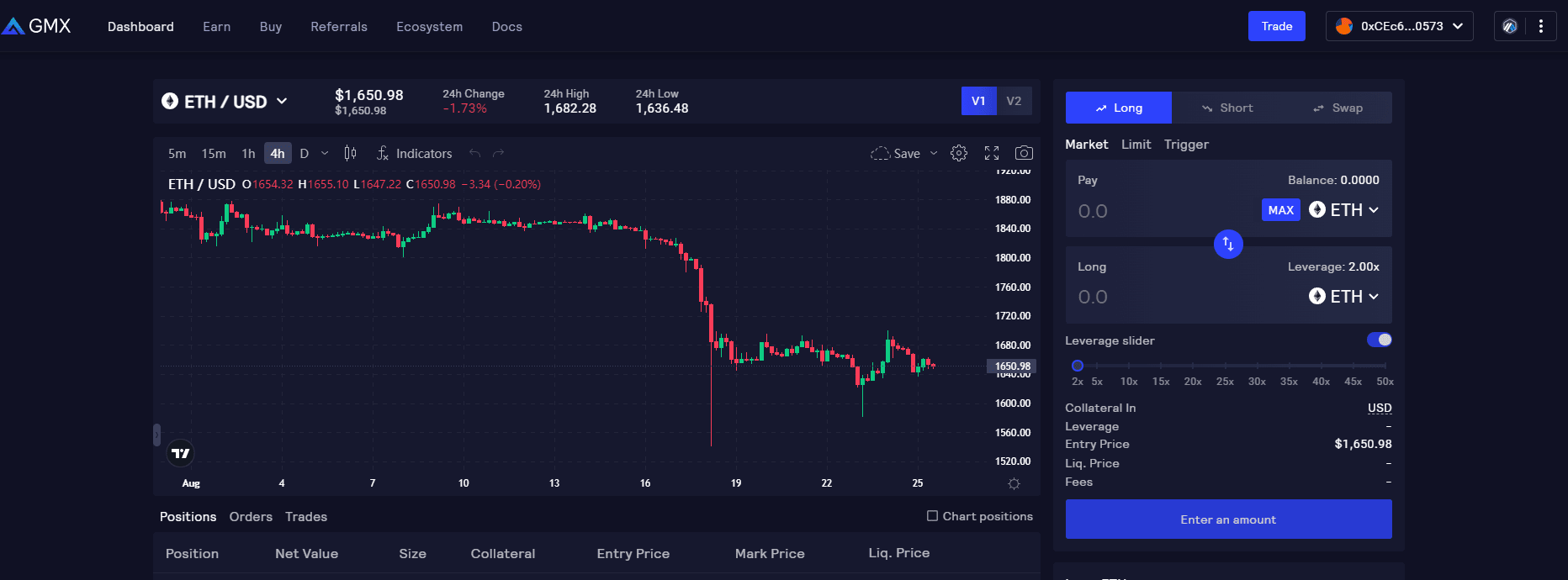

Después de ingresar a la interfaz de operaciones, puede realizar órdenes como en una plataforma normal. Está dividida en posiciones largas, posiciones cortas y swaps al contado. Admite un apalancamiento de 1-30x. Puede ver el precio de transacción y la liquidación correspondientes. Información detallada como precio y gastos de manipulación a pagar.

Después de hacer clic para realizar un pedido, aparecerá la billetera para que usted firme la transacción. Debido a que todo se completa en la cadena de bloques, todas las operaciones deben firmarse y operarse directamente a través de la billetera.

Una vez realizada la orden con éxito, el número de posición correspondiente aparecerá en la interfaz de posición. Puede realizar ajustes de apalancamiento, reposición de margen, liquidación y otras operaciones en esta posición en una etapa posterior.

El proceso general de transacción es básicamente similar al de las plataformas ordinarias. La diferencia radica en si los beneficiarios de la transacción son el público en general o la plataforma CEX, y si todos los procesos son totalmente transparentes y libres de información falsa. A juzgar por la experiencia del usuario, habrá un cierto retraso, alrededor de 5 a 10 segundos, sin deslizamientos, sin pines, y la tasa de financiación a largo plazo es generalmente la misma o ligeramente menor que la de la plataforma BA. Puede elegir el objetivo comercial según sea necesario. a la situación.

Distribución de tokens

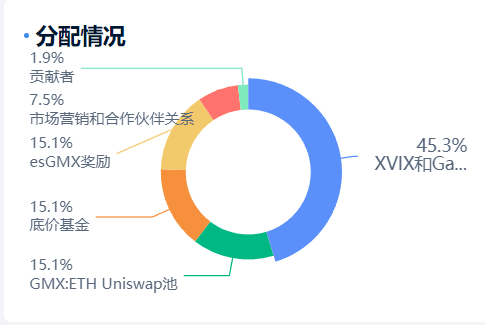

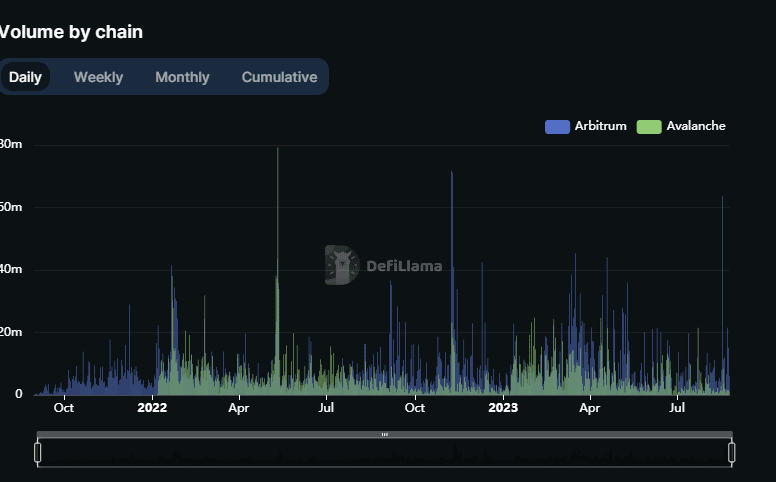

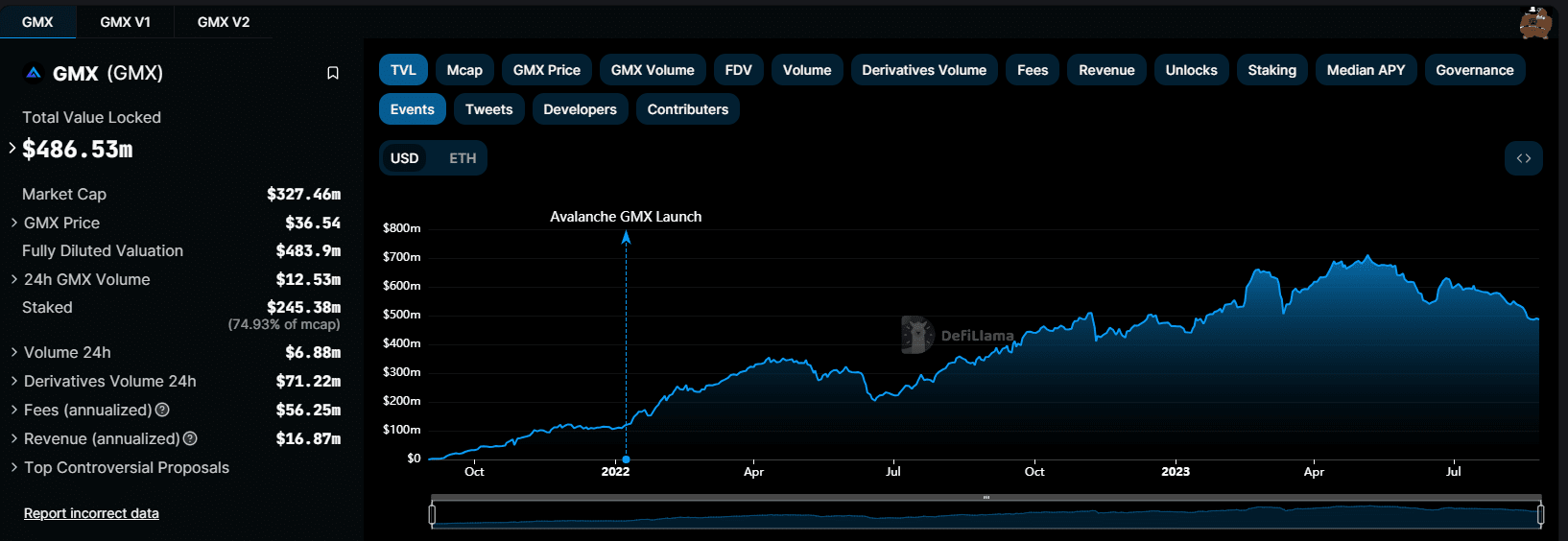

La oferta actual es de 9.308.144 GMX y la circulación es de 8.884.693 GMX. Hasta ahora se han desbloqueado 95. El precio actual de la moneda es de 36 dólares estadounidenses y el precio máximo fue de 90 dólares estadounidenses, el 23 de abril. En términos de distribución de tenencias de moneda, el equipo todavía toma muy poco. Es un muy buen proyecto basado en mecanismos. Luego verifiqué el TVL en la cadena y descubrí que era de 480 millones de dólares estadounidenses y que el volumen de transacciones diarias era de decenas de millones.

En conclusión, la innovación de GMX es su GLP. Todos juegan en un gran grupo, todo es abierto y transparente, y usted comprende completamente la situación de la contraparte. Esto es completamente diferente de CEX y se basa completamente en Running on the. cadena, el único riesgo puede ser la credibilidad de su precio de Oracle y la toma de decisiones colectiva de los titulares de GMX. Es un intercambio que es muy consistente con el concepto de blockchain. El valor de mercado actual es relativamente bajo, el TVL en la cadena también es enorme y el volumen de operaciones diario es bueno, por lo que el proyecto general es muy bueno y tiene un gran potencial. Sin embargo, los pares comerciales actuales pueden ser relativamente pequeños, pero deberían mejorar cada vez más con futuras actualizaciones.

De hecho, para aquellos que son inversores a largo plazo, actualmente se encuentra en una posición relativamente baja, porque los fundamentos del proyecto en sí no son problemáticos y también es un muy buen proyecto. A corto plazo, puede haber algunos. Hay margen para la caída, pero no será muy grande, habrá un soporte alrededor de 33, pero aún depende de la fluctuación del mercado general, pero en el mediano plazo aún puede ser alcista.