La versión GMX V2 se lanzará oficialmente el 4 de agosto de 2023. Este artículo revisa el desarrollo y los problemas existentes de GMX V1, compara las modificaciones de V2 y analiza los posibles impactos.

1. GMX V1: un modelo eficaz para el protocolo DEX de derivados

La versión GMX V1 se lanzó a finales de 2021. El modelo GLP adoptado proporciona un modelo comercial simple y eficaz, crea el concepto narrativo de "rendimiento real" y desempeña un papel importante en el protocolo de derivados DEX. Muchos proyectos han bifurcado el modelo GMX V1.

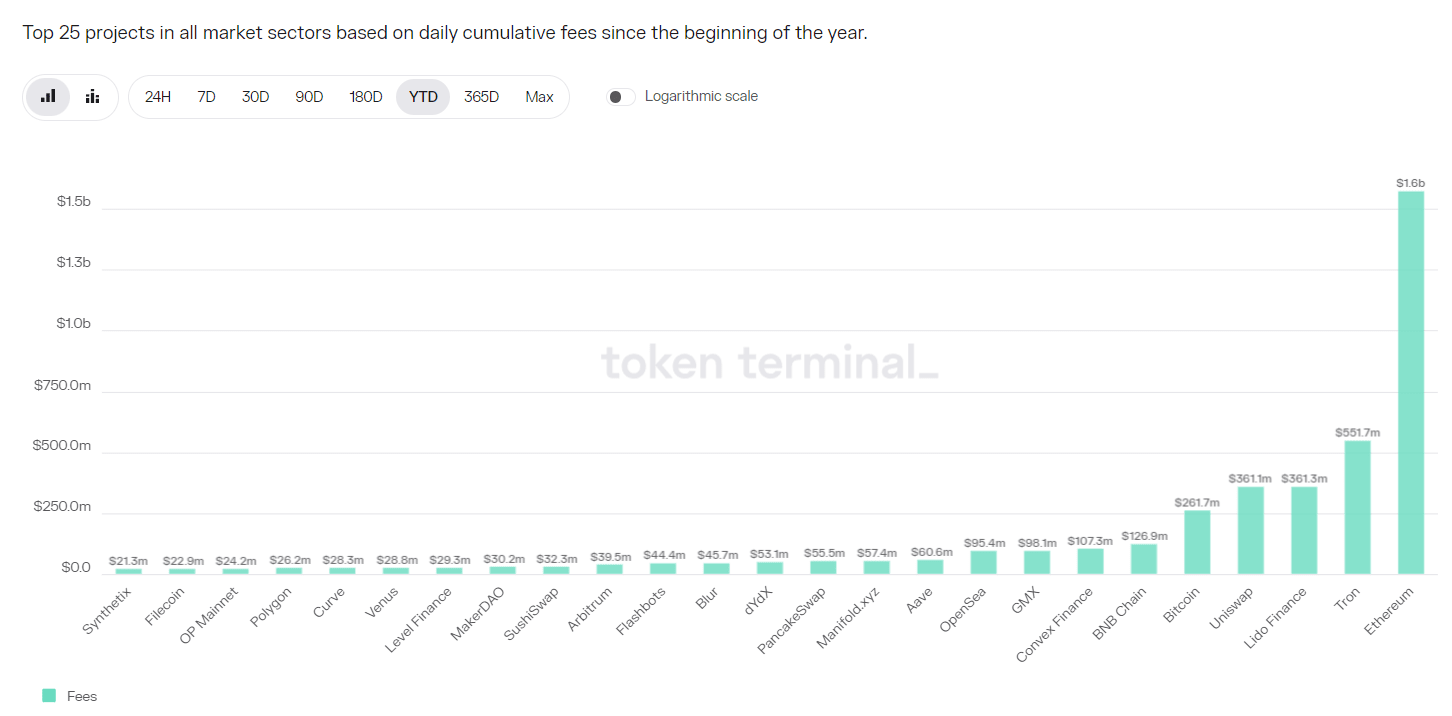

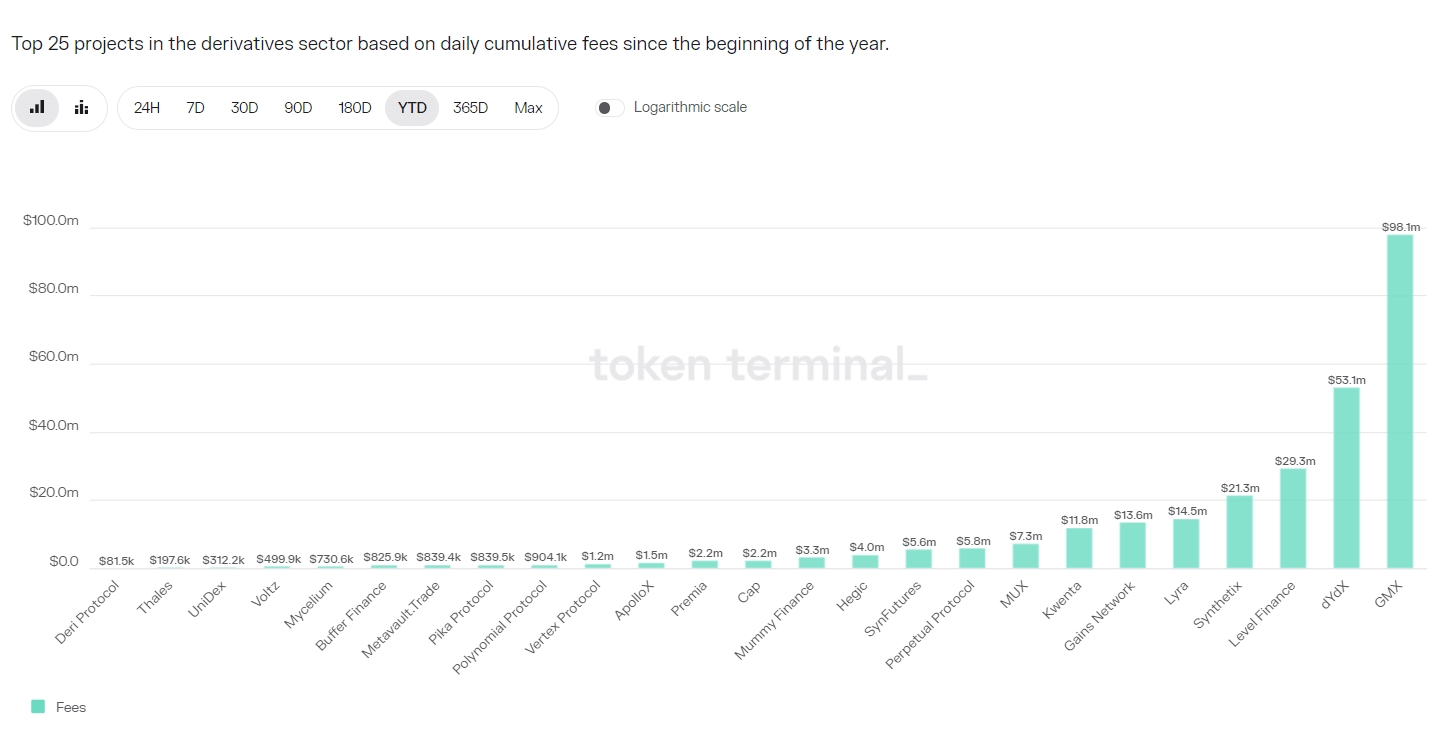

El protocolo GMX V1 captura una cantidad significativa de tarifas. Desde 2023, los ingresos del protocolo GMX V1 han sido de 98,1 millones de dólares, ocupando el octavo lugar entre todos los proyectos y el primero en la pista de derivados DEX.

Sin embargo, GMX V1 también tiene limitaciones, entre las que se incluyen principalmente:

1. El desequilibrio de las posiciones abiertas (OI) hace que los proveedores de LP enfrenten mayores riesgos

Las tarifas de GMX V1 son tarifas de apertura/cierre y tarifas de préstamo, y no hay tasa de financiación. Las comisiones de endeudamiento encarecen mantener una posición, impidiendo así una liquidez ilimitada. Además, la parte dominante necesita pagar más comisiones, pero como tanto a las partes largas como a las cortas se les cobran comisiones, no hay lugar para el arbitraje y las posiciones abiertas no pueden restablecer el equilibrio rápidamente mediante el arbitraje.

Y si no se maneja este equilibrio, en casos extremos, el grupo GLP enfrentará enormes pérdidas y los proveedores de LP sufrirán pérdidas, lo que conducirá al colapso del protocolo.

2. Menos activos que se pueden negociar

GMX V1 solo tiene 5 productos negociables, BTC/ETH/UNI/LINK y AVAX. DYDX y Synthetix pueden ofrecer docenas de variedades comerciales. Las ganancias proporcionan variedades de comercio de divisas. La nueva plataforma HMX ofrece materias primas y variedades de acciones estadounidenses.

3. Tarifas más altas para los pequeños y medianos comerciantes

La tarifa de apertura y la tarifa de cierre de GMX V1 son ambas del 0,1%, que es una tarifa relativamente alta. En el contexto de la involución del track de derivados DEX, las tarifas de muchos protocolos están por debajo del 0,05%.

2. GMX V2: Garantizar la seguridad y equilibrio del protocolo

1. Núcleo

El núcleo de GMX V2 es garantizar la seguridad y el equilibrio del protocolo, y mantener el equilibrio de las posiciones largas y cortas modificando el mecanismo de tarifas para reducir la probabilidad de que GMX experimente riesgos sistémicos al enfrentar fluctuaciones severas del mercado. Mediante la configuración del grupo de aislamiento, se pueden aumentar los activos comerciales de alto riesgo mientras se controla el riesgo general. Al cooperar con Chainlink, podemos proporcionar servicios de Oracle más oportunos y eficaces y reducir la probabilidad de ataques de precios. El equipo del proyecto también consideró la relación entre los comerciantes, los proveedores de liquidez, los titulares de GMX y el desarrollo continuo del proyecto y, en última instancia, ajustó y equilibró la distribución de los ingresos del protocolo.

2. Ajuste del modelo de cobro: aumentar la tasa de financiación y la tarifa de impacto de precio

El modelo de cobro de GMX V2 se ha ajustado significativamente, centrándose en cómo equilibrar las posiciones largas y cortas y mejorar la eficiencia del uso del capital. El modelo de cobro es el siguiente:

l Reducir las tarifas de apertura/cierre de posiciones.

Se ha reducido del 0,1% anterior al 0,05% o 0,07%. La comisión se cobrará en función de si la apertura de la posición es beneficiosa para el equilibrio de largo y corto plazo. .

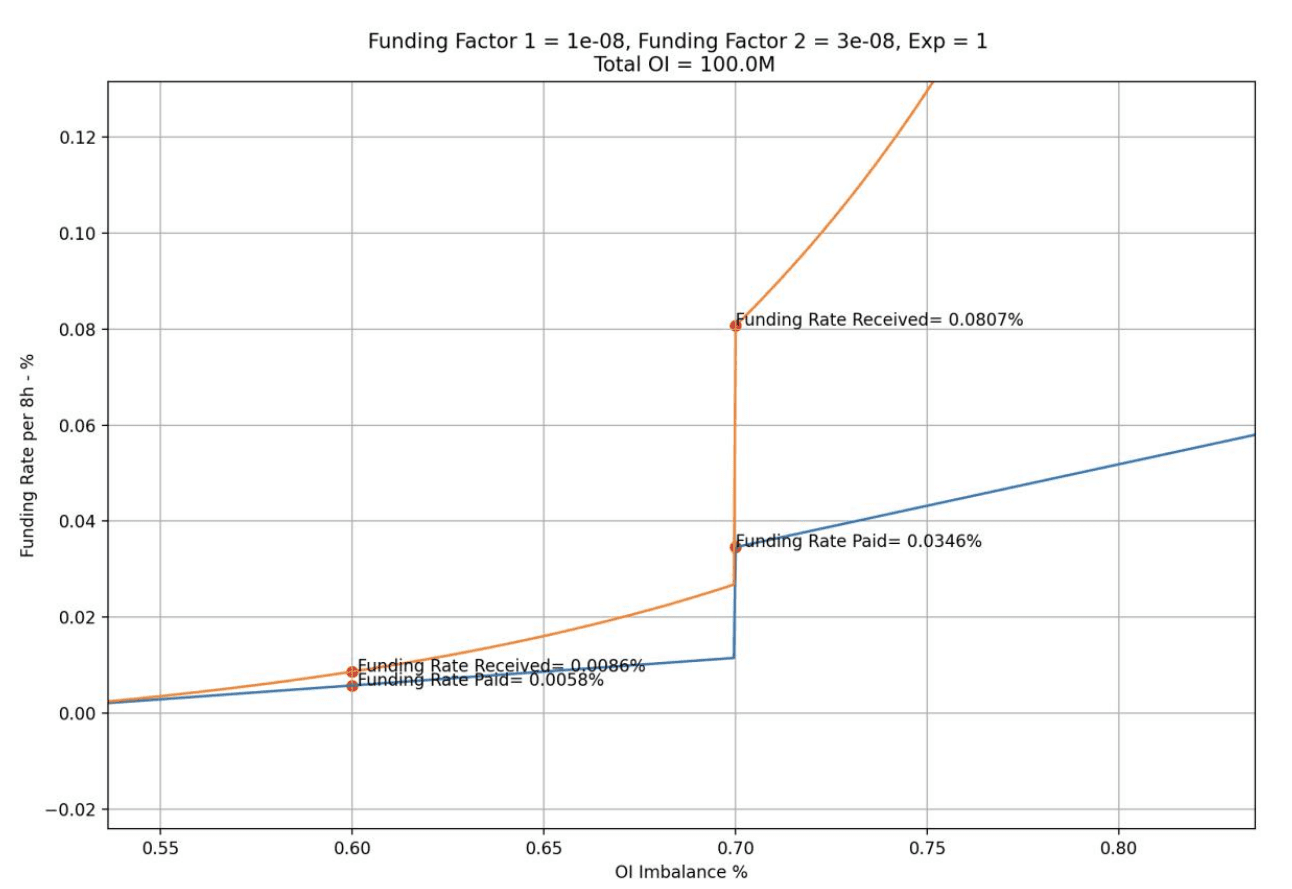

l Aumente la tasa de financiación y la parte más fuerte pagará la tasa de financiación a la parte más débil.

La tasa de financiación se ajustará por etapas. Cuando la posición/posición total del partido fuerte esté entre 0,5 y 0,7, la tasa de financiación estará en un nivel más bajo, cuando llegue a 0,7, se elevará a un nivel más alto, aumentando el arbitraje; entran espacios y promueven el arbitraje, restableciendo así el equilibrio largo-corto.

Mantenga las tarifas de endeudamiento para evitar una liquidez ilimitada.

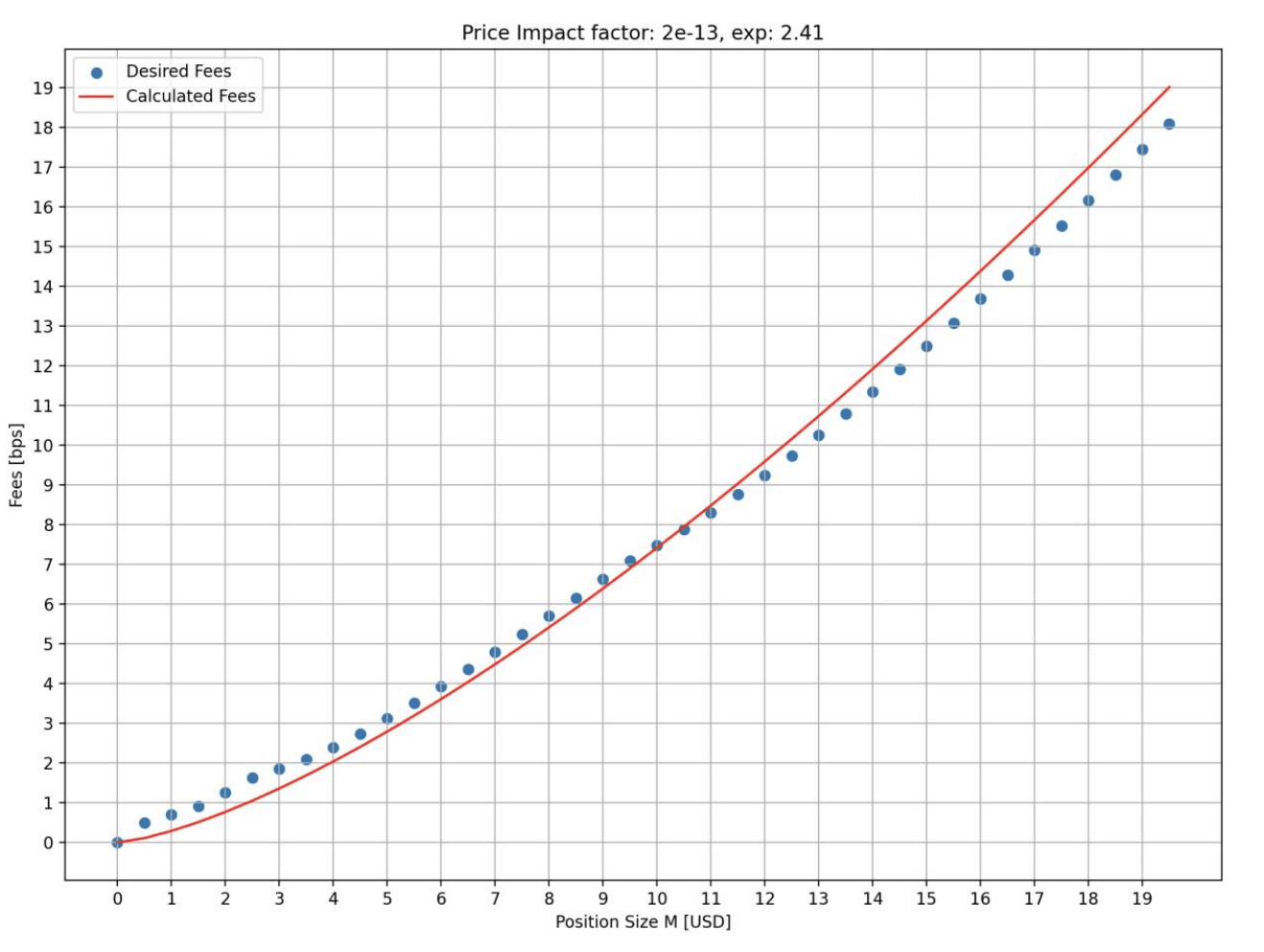

Aumentar la tarifa de impacto del precio Cuanto mayor sea la posición y más desfavorable sea para el saldo largo y corto, más tarifas se cobrarán.

La tarifa de impacto de precios simula el proceso dinámico de cambios de precios en el mercado de negociación de libros de órdenes, es decir, cuanto mayor es la posición, mayor es el impacto en el precio. Este diseño puede aumentar el costo de la manipulación de precios, reducir los ataques de manipulación de precios, prevenir caídas o aumentos repentinos de precios y mantener posiciones largas y cortas equilibradas para mantener una buena liquidez.

La siguiente figura muestra la tasa de impacto del precio que enfrentan diferentes tamaños de apertura en el estado de simulación. Se puede ver que cuanto mayor es la posición, mayor es la tasa. El eje horizontal es el tamaño de apertura (millones de dólares) y el eje vertical es la tasa de comisión (pb).

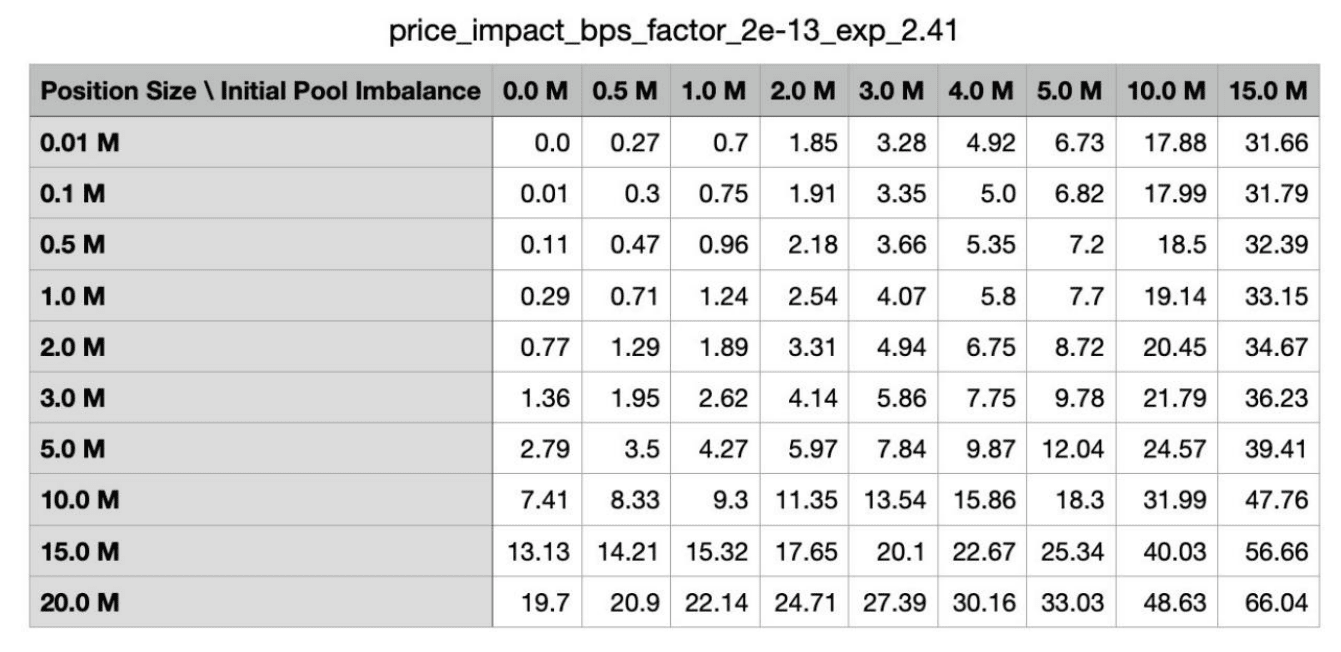

Además, si abrir una posición es más perjudicial para el saldo largo-corto, la comisión será mayor. La siguiente tabla muestra las tarifas cobradas en diferentes estados de saldo largo y corto en el estado de simulación. La primera columna es el tamaño de la posición de apertura y la primera fila es el tamaño de la posición desequilibrada del grupo inicial.

Una breve comparación de las tarifas de varios protocolos DEX de derivados importantes:

DYDX: fabricante 0,02%, receptor 0,05%, cuanto mayor sea el volumen de transacciones, mayor será el descuento;

Costo: creador 0,02%, receptor 0,06%-0,1%;

Gains Network: 0,08% de comisión de apertura/cierre + 0,04% de diferencial + comisión de impacto de precio.

Se puede ver que las tarifas de GMX V2 siguen siendo altas, pero desde el nivel alto anterior al nivel medio, las tarifas de apertura/cierre han caído casi un 50%. Para los pequeños y medianos comerciantes, las tarifas de V2 son más amigables.

3. Provisión de liquidez: agregar un modelo de grupo de aislamiento y agregar activos sintéticos

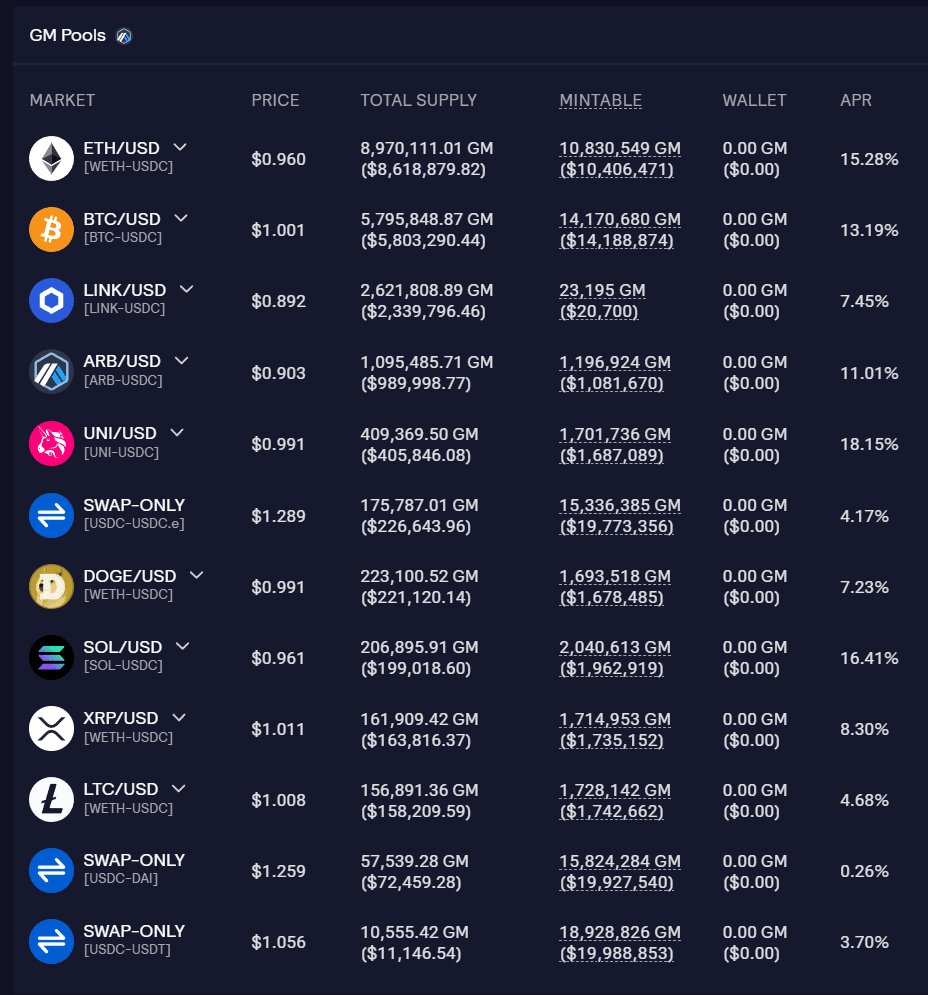

El grupo de liquidez de GMX V2 se llama grupo GM y cada grupo es independiente entre sí. Puede ver el monto del fondo, la tasa del fondo y la tasa de utilización del fondo de cada grupo en el sitio web oficial.

La ventaja del grupo de aislamiento es que diferentes mercados de tokens pueden tener diferentes soportes subyacentes y diferentes configuraciones de parámetros para lograr su propio control de riesgos, con un alto grado de flexibilidad, expandiendo así los activos comerciales mientras se mantienen los riesgos bajo control. Los proveedores de liquidez también pueden seleccionar exposiciones en función del apetito por el riesgo/expectativas de rentabilidad. El problema de los pools de aislamiento es la fragmentación de la liquidez. Es posible que algunos pools no puedan atraer suficiente liquidez.

Actualmente, GMX V2 se divide en 3 tipos diferentes de mercados:

l Chip azul: BTC y ETH. Es menos probable que estos dos tokens sean manipulados en el precio, por lo que las tarifas de impacto en el precio se pueden establecer a tasas más bajas, lo que los hace más competitivos que CEX. Todos están respaldados por tokens nativos.

l Activos de capitalización de mercado medio: la capitalización de mercado está entre mil millones de dólares y 10 mil millones de dólares. Tienen una gran liquidez y volumen de operaciones en CEX. Sin embargo, se ven fácilmente afectados por factores externos y causan fluctuaciones drásticas de precios. Por ejemplo, las noticias regulatorias provocan una fuerte caída en los precios de las divisas. Para dichos activos, la tarifa de impacto en el precio se fijará en una proporción más alta y la liquidez no será mayor que la de otros mercados externos, lo que aumentará el costo del ataque. LINK/UNI/AVAX/ARB/SOL pertenecen a este tipo. Utilice soporte de token nativo.

l Activos sintéticos de capitalización de mercado media: no utilice tokens nativos, sino ETH como soporte de liquidez subyacente. DOGE y LTC entran en esta categoría.

El problema con este tipo de activo es que si los tokens relacionados aumentan significativamente en el corto plazo, es posible que el ETH en el pool no pueda pagar todas las ganancias.

Si hay 1000 ETH y 1 millón de USDC en el grupo, el límite máximo de posición larga de DOGE es 300 ETH, pero el precio de DOGE ha aumentado 10 veces, mientras que el precio de ETH solo ha aumentado 2 veces, en este caso la ganancia exceder eso en el grupo El valor de ETH.

Para evitar esta situación, se introdujo la función ADL (desapalancamiento automático). Cuando el beneficio a obtener supere el umbral configurado por el mercado, la posición rentable podrá cerrarse parcial o totalmente. Esto ayuda a garantizar que el mercado siga siendo solvente y que todas las ganancias al cierre se paguen en su totalidad. Pero para los comerciantes, la reducción automática de posiciones puede provocar la pérdida de posiciones ventajosas y, por tanto, perder beneficios posteriores.

Según un informe emitido por Chaos Labs, se recomienda que durante la operación inicial de V2, el límite superior de las posiciones abiertas de BTC y ETH sea de 256 millones de dólares respectivamente, el límite superior de AVAX/LINK sea de 4 millones de dólares respectivamente. y los tokens restantes serán de 1 millón de dólares. Se pueden realizar ajustes posteriores en función de las condiciones operativas reales. Sin embargo, el TVL total actual del fondo de GM es de aproximadamente 20 millones de dólares, lo que aún está lejos del límite superior.

4. Mejore la experiencia del usuario: agregue contratos basados en moneda, velocidad de ejecución más rápida y menor deslizamiento

En GMX V1, los operadores sólo pueden abrir contratos basados en U. No importa qué activo utilice un operador para abrir una posición, el valor de la posición se calcula en función del precio al momento de abrir la posición convertido a USD. La ganancia es igual al valor en USD al momento de cerrar la posición menos el USD. valor al momento de abrir la posición.

En GMX V2 se agregaron contratos basados en divisas. Los operadores pueden depositar activos comerciales relevantes como garantía, que ya no se convertirán a USD. Esto satisfará más necesidades de los comerciantes y proporcionará un enfoque de cartera más rico.

Además, el sistema Oracle de GMX V2 fijará el precio de cada bloque y, en la medida de lo posible, las órdenes se ejecutarán al último precio, con una ejecución más rápida y un menor deslizamiento.

5. Modo de distribución

Para mantener el desarrollo a largo plazo del proyecto, también se han ajustado los ingresos del protocolo de GMX V2. El 8,2% se destinará a la tesorería del acuerdo, que podrá utilizarse para operaciones del proyecto y otros asuntos.

GMX V1: 30% asignado a participantes de GMX, 70% asignado a proveedores de GLP.

GMX V2: 27% asignado a los participantes de GMX, 63% asignado a proveedores de GLP, 8,2% asignado a la tesorería del protocolo, 1,2% asignado a chainlink. Esta asignación ha sido aprobada por voto comunitario.

3. Estado de funcionamiento de GMX V2

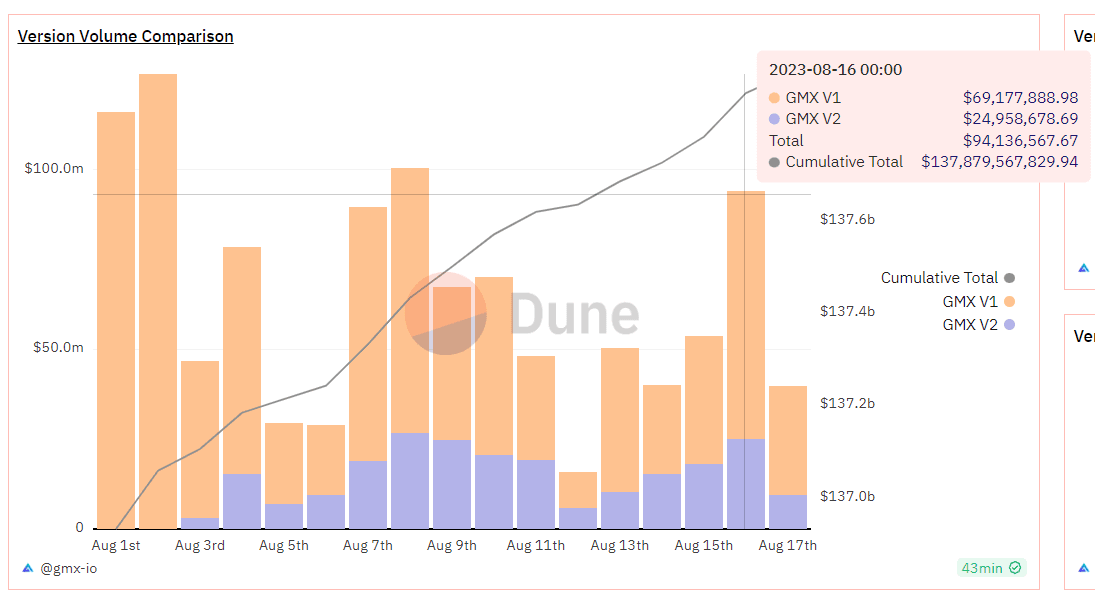

GMX V2 ha estado funcionando durante aproximadamente 2 semanas, con un TVL de aproximadamente 20 millones de dólares estadounidenses, un volumen de operaciones diario promedio de 23 millones de dólares estadounidenses, un ingreso promedio diario por acuerdo de 15,000 dólares estadounidenses, una posición abierta de 10,38 millones de dólares estadounidenses, y alrededor de 300-500 usuarios activos diarios. Como punto de partida, el desempeño es aceptable sin utilizar incentivos de transacción.

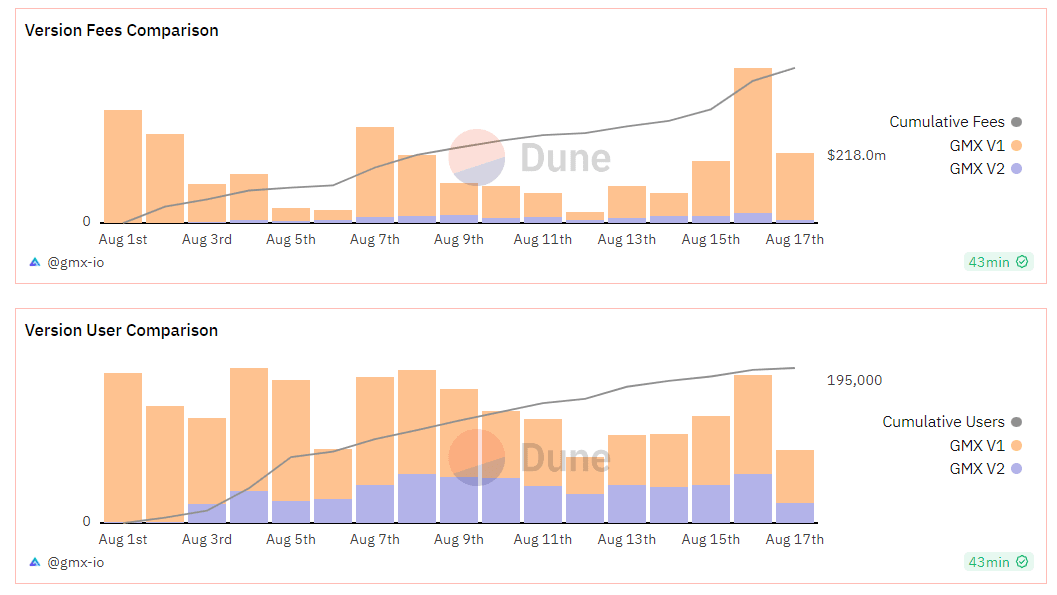

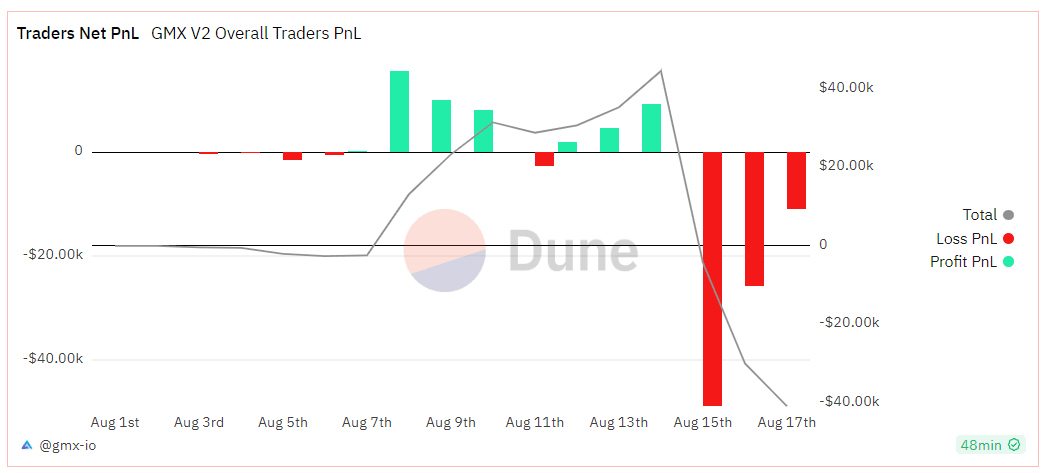

Algunos usuarios de V1 han migrado a V2. El volumen de operaciones y los usuarios activos diarios de V2 equivalen aproximadamente al 40%-50% del volumen de operaciones de V1. La comparación del volumen de transacciones, los ingresos del protocolo y los usuarios entre V1 y v2 se muestra en la siguiente figura:

Los comerciantes de GMX V2 se encuentran actualmente en un estado de pérdida neta y la pérdida neta acumulada es de 40.000 dólares.

Desde la perspectiva del rendimiento, el rendimiento reciente de GMX V1 ha seguido siendo lento. Esta semana, el rendimiento de la apuesta de GMX fue del 1,44%, el GLP (arbitrum) fue del 3,18% y el GLP (Avalanche) fue del 8,09%. En comparación, GMX V2 tiene un rendimiento mayor, como se detalla a continuación:

Después del lanzamiento del GMX V2, el entusiasmo del mercado no fue alto y la respuesta financiera fue media. La razón principal es que la reciente volatilidad del mercado ha caído a niveles históricamente bajos, el volumen general de transacciones se ha reducido y la pista se ha visto afectada, lo que ha resultado en un lento crecimiento de los ingresos del protocolo.

4. Conclusión

GMX V1 es un modelo de éxito en el circuito derivado DEX y tiene muchos seguidores. La entrega de GMX V2 también está básicamente en línea con las expectativas del mercado, lo que demuestra que el equipo de GMX tiene sólidas capacidades de diseño de protocolos. Desde una perspectiva de mecanismo, V2 aumenta el saldo del fondo de liquidez, amplía los tipos de activos comerciales y proporciona una variedad de posiciones de garantía. Para los proveedores y comerciantes de liquidez, existen más opciones de inversión, un mejor equilibrio de riesgos y tarifas más bajas.

Sin embargo, desde la etapa inicial, debido a la adopción de grupos independientes, existe un problema de fragmentación de la liquidez y algunos activos pueden tener liquidez insuficiente. Además, el proyecto GMX básicamente no ha adoptado acciones de marketing ni incentivos para las transacciones, y no ha tenido un impacto significativo en los nuevos usuarios ni en el nuevo volumen de transacciones del protocolo en el corto plazo.

En esencia, GMX V2 se centra más en la infraestructura del protocolo, la seguridad y el equilibrio del protocolo. En el entorno actual del mercado bajista, centrarse en construir la arquitectura subyacente, garantizar la seguridad del protocolo y utilizar los datos acumulados para diseñar mejores parámetros de riesgo puede ser de mayor ayuda para el desarrollo futuro del proyecto en el mercado alcista. Para entonces, podrá proporcionar una mayor capacidad de contratos abiertos y un mercado comercial más rico, y también podrá lanzar más medidas de marketing para igualar la popularidad del mercado y adquirir más usuarios nuevos.

sitio web: ldcap.com

medio: ld-capital.medium.com