El mercado spot de gas de Ethereum también tiene el potencial de beneficiarse de los mercados de derivados.

Título original: "Oportunidades y consideraciones del futuro Blockspace de Ethereum"

Escrito por: Drew Van der Werff, Alex Matthews

Compilado por: Lynn, MarsBit

✍🏼 Por Drew Van der Werff y Alex Matthews de BH Digital en colaboración con Frontier.

Demasiado tiempo para no leer la versión.

La historia muestra que los derivados pueden fortalecer los mercados al contado y proporcionar a las partes interesadas a lo largo de la cadena de suministro más herramientas para gestionar sus negocios. Asimismo, el mercado spot de gas de Ethereum tiene el potencial de beneficiarse de los mercados de derivados.

A medida que se desarrollan los derivados del gas de Ethereum, existe la oportunidad de implementar un conjunto integral de productos para una mejor experiencia de usuario y desarrollador (es decir, pueden confiar en pagar un precio fijo del gas), así como para el desarrollo de derivados de gas en torno al Ethereum. Bloquear espacio. El descubrimiento de precios mejora la eficiencia. Además, en la mayoría de los mercados, la cantidad de derivados supera significativamente al spot, lo que brinda importantes oportunidades en un gran espacio de diseño.

Es necesario tener en cuenta factores regulatorios/legales, de mercado y de protocolo específicos al diseñar estos productos. Además, el nivel de sofisticación entre los actores del mercado debe aumentar para respaldar el comercio activo de estos productos.

Es difícil saber cuándo se desarrollará este mercado, pero hay algunos vientos de cola en torno a la integración de los compradores de gas (es decir, debido al desarrollo de L2/abstracción de cuentas), el aumento de los productos disponibles para cobertura (es decir, productos de participación) y el comercio. complejidad entre las diversas partes interesadas en la cadena de suministro (es decir, a través de mejoras en la infraestructura)

A lo largo de la historia, hay ejemplos de mercados de productos básicos que experimentaron una mayor volatilidad debido al impacto de eventos exógenos. Si bien los factores externos al mercado ayudan a reducir estos riesgos para quienes producen y consumen bienes (es decir, la globalización que conduce a redes y transportes/envíos más eficientes), los derivados actúan como una herramienta más amplia para descubrir precios. Además, los derivados se pueden utilizar para gestionar mejor las empresas que dependen de las materias primas. Existen oportunidades similares en torno al espacio de bloques de Ethereum. A medida que se desarrollan los derivados del espacio de bloques, las partes interesadas pueden brindar una mejor experiencia de usuario, tener más herramientas para administrar sus negocios y aumentar la eficiencia del descubrimiento de precios en el espacio de bloques. A continuación, describimos el estado actual del espacio de bloques de Ethereum, las analogías históricas con los mercados tradicionales e intentamos aprovechar el trabajo de otros para demostrar consideraciones clave para desarrollar un mercado de derivados para el espacio de bloques.

Introducción al espacio de bloques de Ethereum

El modelo de negocio de Ethereum gira en torno a la venta de espacio en bloques. Blockspace es utilizado por varios actores para interactuar con contratos inteligentes, impulsar aplicaciones, soportar capas adicionales de infraestructura o liquidar transacciones directamente. Sin embargo, como ocurre con la mayoría de los recursos, la oferta es limitada. Para determinar quién o qué consume este suministro se crea gas. Las partes interesadas utilizan el gas para especificar cuánto están dispuestos a pagar por sus transacciones para que se incluyan.

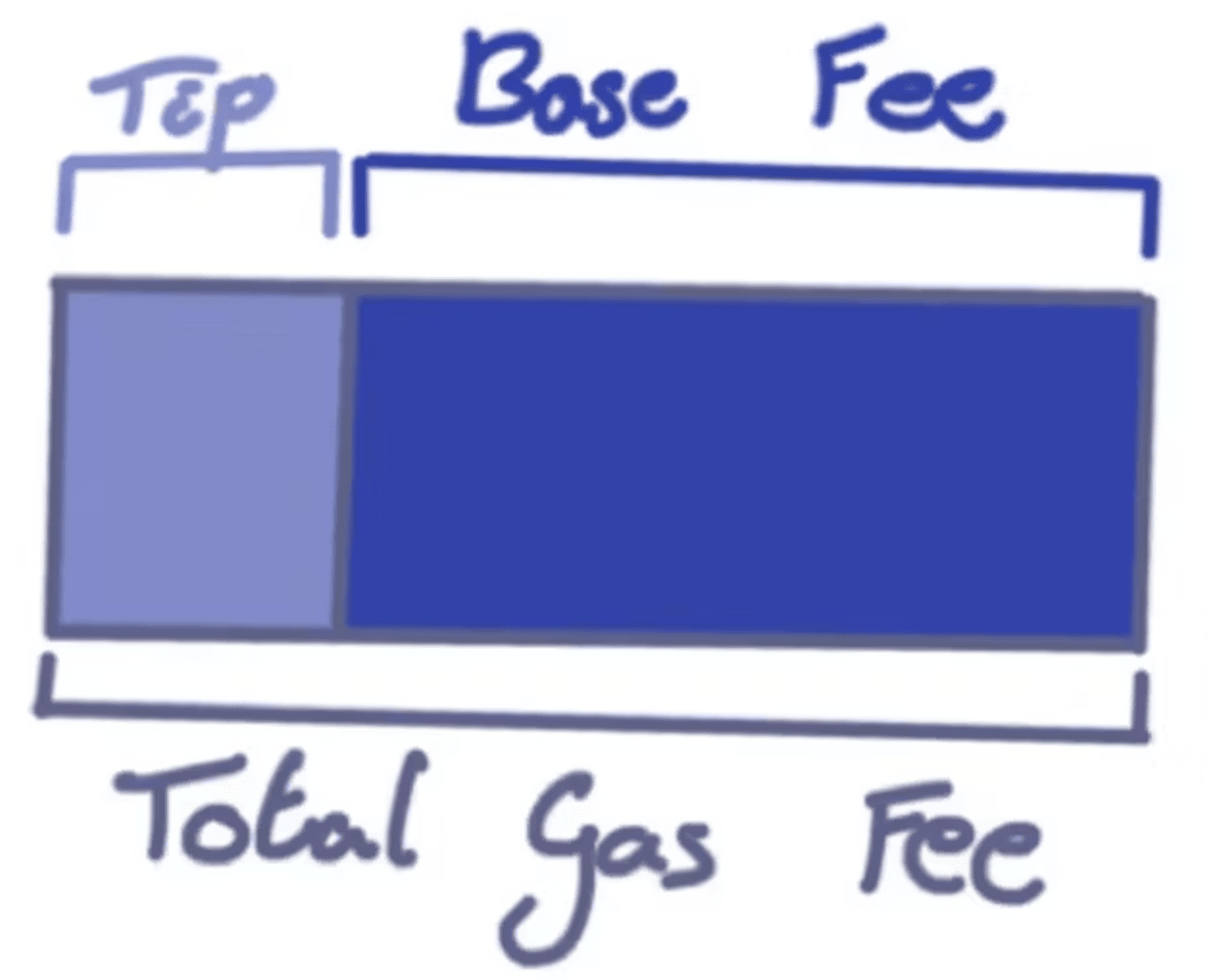

El gas Ethereum y su uso han cambiado; los cambios clave más recientes se produjeron en agosto de 2021. Con el hard fork de Londres y la implementación de EIP-1559, Ethereum hizo la transición de su mercado de tarifas para que consista en una tarifa base (que se quema) y una propina a los validadores. Tras este cambio, el mercado ahora tiene una tasa de referencia de protocolo impulsada por una tarifa base y garantiza que, para la entrega física, exista un costo mínimo asociado con las transacciones incluidas en un bloque.

¡En septiembre de 2022 se produjo la fusión! Aunque sutil, esto también cambia algunas de las dinámicas asociadas con cualquier mercado de derivados subyacente. Después de la fusión, los validadores responsables de proponer nuevos bloques finalizados se conocerán después de dos épocas, lo que le dará al mercado 12 minutos para saber quién apilará el siguiente bloque (esto podría tener implicaciones interesantes para el mercado potencial de entrega física).

Finalmente, en un futuro próximo, la comunidad podría lanzar un nuevo mercado de carga relacionado con el almacenamiento de datos, conocido como EIP-4844. Este mercado será el primer mercado de tarifas multidimensional de Ethereum, que separará el almacenamiento y la ejecución de datos. A continuación se analizan más detalles sobre las implicaciones de esto, así como sobre otros elementos de la hoja de ruta.

¿Qué podemos aprender de otros mercados de productos básicos?

Para comenzar a comprender el diseño potencial y la estructura de mercado del mercado de derivados blockspace y el impacto potencial al contado[1], investigamos el mercado tradicional y observamos sus diversas propiedades. A continuación presentamos algunas características clave de los mercados que identificamos como los más comparables.

Índice subyacente no negociable: en su forma actual, el gas Ethereum no es negociable directamente; buscamos mercados basados en índices subyacentes no negociables.

Efectivo versus Spot: Dada la dinámica entre el espacio de bloque real entregado y el efectivo intercambiado al vencimiento, buscamos mercados de derivados que se liquiden en efectivo, pero que los mercados al contado en realidad se liquiden.

Partes interesadas: Mucha actividad y especulación deben ser impulsadas por el uso real del producto/bienes.

Microestructura del mercado: el bloque en el que se coloca una transacción puede tener un impacto significativo o cambiar drásticamente la cantidad que un comprador está dispuesto a pagar. Debido a esto, buscamos mercados que tengan una dinámica microestructural similar impulsada por la calidad/geografía/otras métricas.

Con base en estos factores encontramos que los mercados más relevantes son el Petróleo y el VIX. Se analizarán más detalles a continuación, pero es importante señalar que estos dos mercados son muy utilizados por diversas partes interesadas para lograr una variedad de objetivos (es decir, gestionar mejor sus negocios, protegerse, adoptar una visión, etc.).

aceite

Hasta la década de 1980, el mercado del petróleo estaba dominado en gran medida por un grupo selecto de actores del mercado, es decir, partes con importantes exportaciones de petróleo. A fines de la década de 1980, se había desarrollado un mercado al contado saludable, que lentamente reemplazó a los contratos de plazo y precio fijos. Sin embargo, incluso con este desarrollo, todavía hay un problema: este mercado requiere entrega física. Dadas las complejidades del suministro de petróleo, estos mercados siguen estando dominados por un pequeño número de actores con asociaciones a largo plazo, en lugar de abrirse a una gama más amplia de actores.

A medida que estos mercados siguieron madurando, se desarrollaron índices de referencia como el WTI estadounidense para seguir el agregado de los precios al contado en ciertas regiones. Esto permite que los mercados y otras partes interesadas apoyen e intercambien petróleo de manera estandarizada (es decir, no es necesario comprender los matices de una región o mercado para comerciar petróleo). Con este desarrollo, no sólo hay más participantes capaces de opinar sobre el precio, aumentando la profundidad de la liquidez en el mercado, sino que ahora es posible desarrollar derivados sobre este índice (los productos basados en índices se liquidan principalmente en efectivo). El resultado de esto es que más partes interesadas pueden contribuir al descubrimiento de precios, posiblemente aumentando la eficiencia y brindando a los productores y consumidores herramientas más poderosas para administrar sus negocios. Actualmente, los contratos de futuros de WTI y Brent en las bolsas ICE y NYMEX pueden alcanzar varios miles de millones de barriles por día, mientras que la demanda mundial de petróleo es de alrededor de 100 millones de barriles por día, el volumen de negociación de futuros supera el consumo diario de petróleo en más de 25 veces.

Índice de volatilidad/VIX

Índice de volatilidad/VIX

El mercado VIX se originó a partir de investigaciones de economía financiera a finales de los 80 y principios de los 90, y propuso un conjunto de índices de volatilidad que pueden usarse como activos subyacentes para el comercio de futuros y opciones. El VIX desempeña un papel similar al de un índice de mercado, es decir, los operadores pueden especular sobre un grupo agregado de acciones o, en el caso del VIX, sobre la volatilidad subyacente en el mercado más amplio. Esto permite a los participantes especular sobre la incertidumbre futura del mercado y protegerse contra una caída del mercado en la que la volatilidad aumentaría pero la cartera de acciones del inversor se vería afectada. Sin embargo, a diferencia de los índices bursátiles, el VIX en sí no se puede negociar. Debido a esto, sólo se pueden negociar derivados liquidados en efectivo por encima del VIX. Aún así, el mercado de futuros VIX ha crecido de un promedio de sólo unos 460 contratos por día desde su creación en 2004 a unos 210.000 contratos en 2022. Esta estructura de mercado es similar al mercado actual del gas natural. El gas base no se puede comercializar, pero es una propiedad observable y cuantificable del mercado de bloques de Ethereum. Debido a esto, la creación de un precio de referencia estandarizado del gas natural es necesaria para la liquidación en efectivo de futuros/opciones/swaps/ETP. Afortunadamente, esto se ha vuelto más fácil después de EIP-1559, que sirve como un oráculo confiable para espacios de bloques congestionados.

Consideraciones de diseño del producto

Si bien podemos recurrir a analogías históricas para demostrar el impacto que los mercados de derivados pueden tener en la solidez del mercado de bloques de Ethereum, el espacio de bloques de Ethereum tiene características únicas que también determinarán cómo se diseñan los puntos de referencia y los productos derivados. Creemos que lo siguiente debería ser de suma importancia para cualquiera que trabaje en el desarrollo de un mercado/producto. Estas son las consideraciones que rodean:

Estructura del mercado: esta sección incluye consideraciones sobre los participantes del mercado de gas/espacio en bloque, si los fijadores de precios pueden cubrirse de manera efectiva, la posible consolidación de los compradores, el diseño de la tasa de referencia, la regulación y algunos elementos diversos.

Protocolo/Hoja de ruta: esta sección incluye consideraciones sobre los mercados spot de gas multidimensionales, la heterogeneidad del espacio de bloques, elementos diversos y posibles proyectos futuros de hoja de ruta.

Liquidación en efectivo versus liquidación física: Se define la liquidación en efectivo versus la liquidación física y se analiza cierto potencial de diseño del espacio del bloque de liquidación física.

estructura del mercado

Participantes del mercado Blockspace/gas: En cualquier mercado de este tipo, hay tomadores de precios y formadores de precios:

Es necesario que los tomadores de precios interactúen con el mercado para gestionar el riesgo en sus negocios. Volviendo al mercado del petróleo, estas son las personas que son tanto los productores del petróleo como los participantes posteriores de la cadena de suministro involucrados en los casos de refinación o uso comercial del petróleo. Del mismo modo, en el mercado de derivados del gas natural, hay validadores que proporcionan espacio en bloques, pero luego desarrolladores/usuarios de aplicaciones que requieren espacio en bloques. [4] Es posible que las partes interesadas quieran asegurar ingresos fijos por el espacio en bloque por adelantado, mientras que las aplicaciones/monederos pueden querer asegurar costos fijos predecibles para sus necesidades futuras de espacio en bloque:

Breve: una parte se compromete a vender espacio en bloque en el futuro a un precio actualmente acordado. El riesgo de este lado es que el futuro espacio en bloques se venda demasiado barato.

Largo: una de las partes se compromete a comprar espacio en bloque en el futuro a un precio fijo actualmente acordado. Este partido corre el riesgo de pagar demasiado por el espacio del bloque futuro.

Los formadores de precios son participantes del mercado que especulan y asumen riesgos en materia de precios. En los mercados tradicionales, estas funciones las desempeñan los departamentos de creación de mercado de los bancos, las empresas de gestión de activos, las entidades comerciales de alta frecuencia, etc. Estos actores son fundamentales para crear más liquidez y mercados eficientes. En el mercado del gas, vemos este papel desempeñado por los creadores de mercado de activos digitales, las empresas de inversión y, a más largo plazo (al igual que los productores de petróleo con sus propias operaciones comerciales), los propios validadores. Sin embargo, actualmente no hay suficientes formadores de precios en el mercado, principalmente porque no existe un mercado al contado líquido para cubrir los riesgos del espacio de bloques.

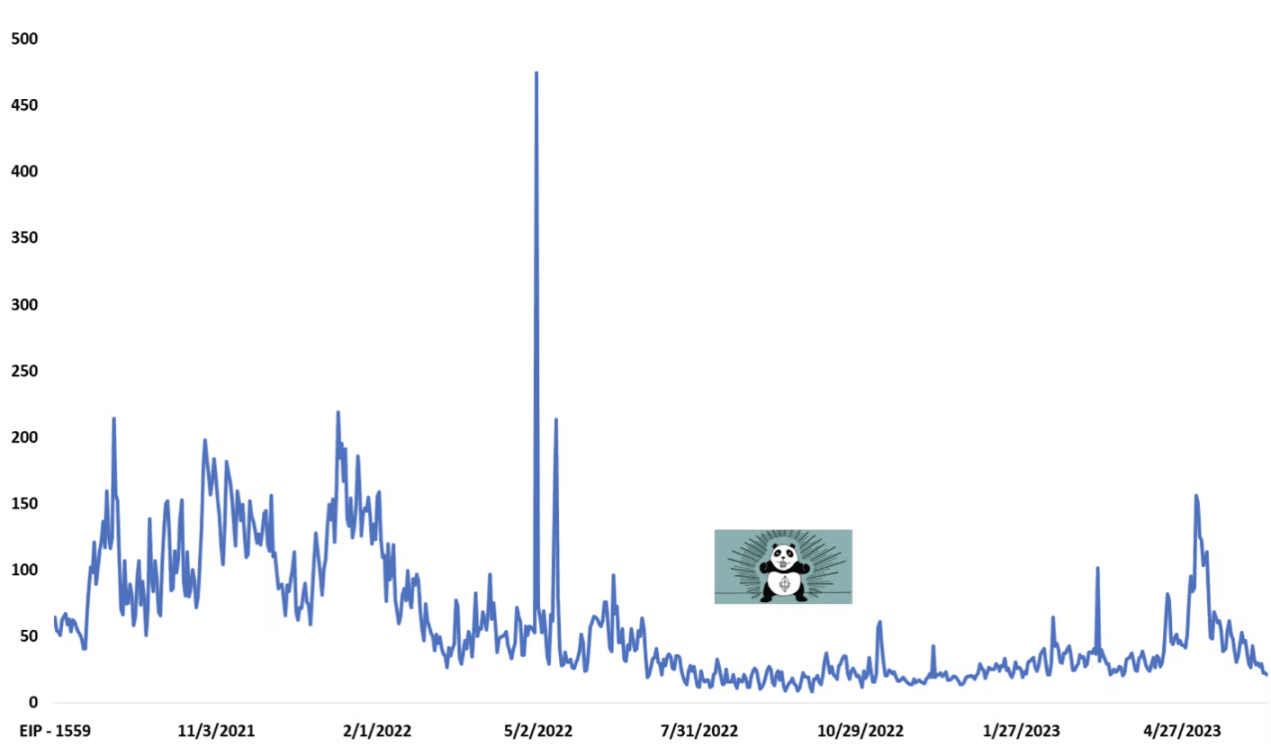

Quienes fijan los precios no pueden protegerse eficazmente: el mecanismo de subasta que impulsa la tarifa base por el espacio en bloque tiene el potencial de ser manipulado (especialmente en períodos más cortos), y las propinas pueden desbloquearse. Como se muestra en la figura siguiente, el precio promedio del gas es volátil y, si lo miras por bloque, la volatilidad es bastante grande.

Precio medio del gas en Ethereum (Gwei)

Estos factores crean riesgos significativos para quienes fijan los precios, quienes se exponen a costos variables de blockchain sin límites. Parte de esto podría manejarse mediante indexación basada en el tiempo para suavizar los costos variables de la cadena de bloques (reduciendo el impacto de picos únicos en los costos en la tasa de referencia), o mediante el uso de productos de inversión alternativos que establezcan límites a las pérdidas/ganancias. Sin embargo, estos enfoques conllevan compensaciones, ya que es posible que no satisfagan las necesidades de los vendedores/compradores y, a menudo, disminuyen el efecto de cobertura de los derivados en posiciones largas/cortas. Dado esto, esperamos que los validadores, constructores de bloques y buscadores desempeñen un papel en la siembra inicial del lado corto del mercado, ya que tienen suministro natural o acceso al espacio físico de bloques, y oportunidades para optimizar y usar bloques. Capacidades existentes en la provisión de espacio. , experiencia en la gestión de riesgos de espacios en bloques.

Integración de compradores: a medida que L2 evoluciona y es probable que la mayoría de los usuarios accedan al espacio de bloques a través de rollup/no L1, esperamos que los compradores de espacio de bloques L1 se integren a través de operadores/personas de L2 que completen transacciones L2 en L1. Más allá de L2, esperamos que los compradores de espacio en bloques se consoliden aún más, avanzando hacia infraestructura y roles que abstraigan a los usuarios de la compra de espacio en bloques, como constructores de bloques/middleware AA/MPC+. Diseñar productos para estas partes interesadas en lugar de para consumidores individuales con objetivos y necesidades muy diferentes debería ayudar a limitar el diseño de productos.

Diseño de tasa de referencia: si un producto se liquida en efectivo, la tasa de referencia es una característica de diseño clave para la prosperidad del mercado. Este aspecto del diseño es un equilibrio entre la demanda a largo y corto plazo y la consideración del mecanismo de subasta de gas subyacente del protocolo. Cualquier formación de equipos futura deberá optimizar esta tasa de referencia. Incluso simplemente al decidir si la tasa de referencia se basará en la tarifa base y la propina, existen compensaciones que influyen en el período de tiempo utilizado y varios otros factores.

Regulación: Los productos financieros, como los derivados (es decir, swaps, opciones y futuros), suelen estar altamente regulados. Por ejemplo, en Estados Unidos, la Comisión de Comercio de Futuros de Materias Primas es el principal regulador responsable de supervisar la mayoría de los derivados basados en materias primas que son ofrecidos, adquiridos o vendidos por “personas estadounidenses”. Si los equipos siguen este camino, es posible que deban (i) cumplir con ciertas reglas de la CFTC y (ii) registrarse en la CFTC. Además, si los productos se ofrecen fuera de los Estados Unidos, es posible que deban seguirse otros regímenes regulatorios. Por último, el entorno regulatorio global para los derivados de activos digitales es muy incierto, con una falta de marcos claros y orientación sobre el tratamiento legal, la regulación y la clasificación de los activos digitales y los participantes del mercado en muchas jurisdicciones. Por lo tanto, los equipos involucrados en la creación de productos, como los derivados de la cadena de bloques Ethereum, deben buscar asesoramiento legal adecuado antes de ofrecer dichos productos, ya sea en los Estados Unidos o en otros lugares.

Varios: También hay algunos elementos prácticos que deben optimizarse, incluyendo cómo se liquidan estos productos (es decir, diariamente/mensualmente), cómo se gestionan las garantías, el valor de mercado de los derivados utilizados para la liquidación y la gestión de garantías, y las acciones adoptado por cada una de las partes de la transacción Tipo de cobertura (es decir, producto similar a un seguro).

Acuerdo/Hoja de ruta

Mercado de gas al contado multidimensional: por primera vez en la historia de Ethereum, como parte de EIP-4844, habrá un mercado de gas multidimensional que crea dos precios para el espacio de bloques de Ethereum: uno para datos y otro para ejecución. Los dos mercados spot utilizarán mecanismos de subasta/precio separados pero similares. Sin embargo, dadas las diferencias en los consumidores y el uso del espacio de bloques de datos y el espacio de bloques de ejecución, puede haber diferencias de precios entre los dos mercados. Debido a esto, cualquiera que diseñe derivados de espacio de bloques puede querer tener esto en cuenta y, dependiendo de cómo se desarrolle el mercado al contado después de EIP-4844, puede haber oportunidades para que los compradores/especuladores y los administradores de riesgos abarquen estas dos interesantes oportunidades de cobertura/comercio. en este mercado. Además, aunque muy pronto, los investigadores de toda la comunidad ya han mencionado bifurcaciones adicionales del mercado de peaje que crearán una microestructura adicional.

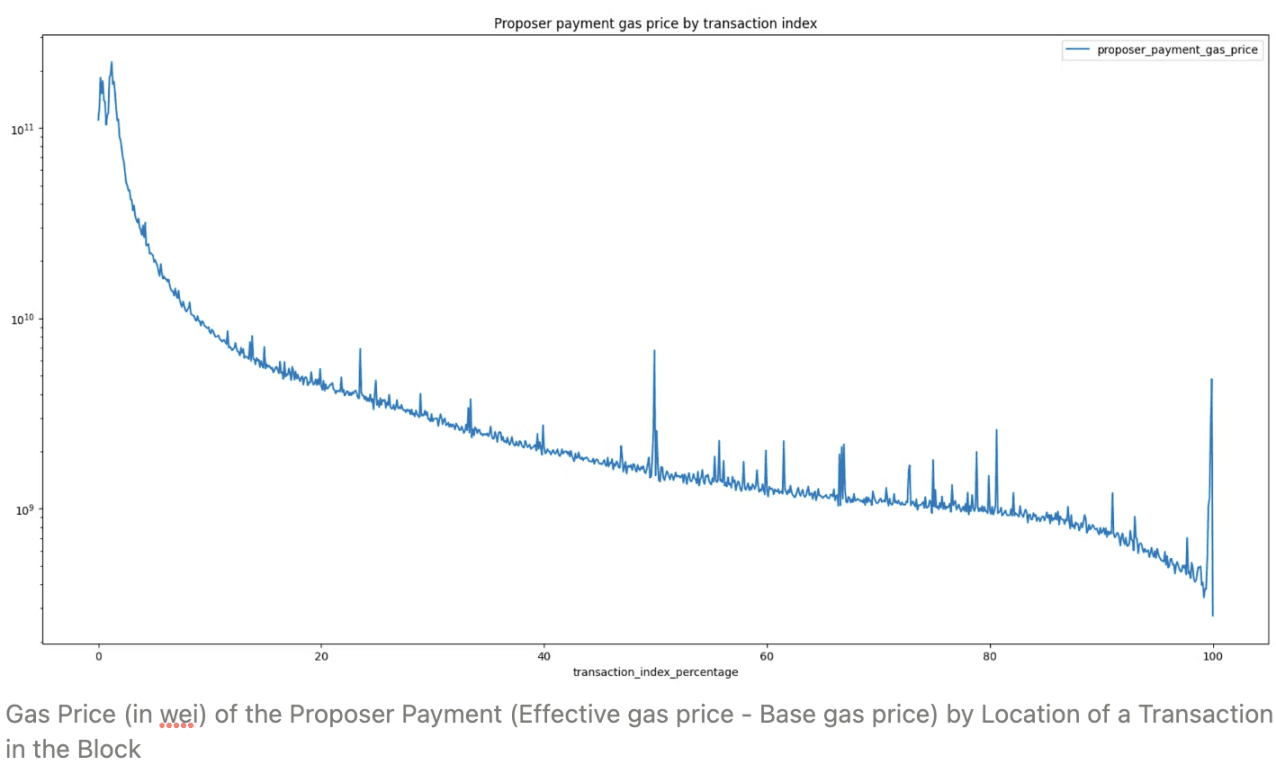

Heterogeneidad de los espacios de bloques: No todos los espacios de bloques son homogéneos. Por ejemplo, existe un tipo de aglomeración de bloques que incluye espacio de bloque en el que los usuarios pueden incluirse simplemente pagando una tarifa. Luego viene la lucha, donde los usuarios pagan una tarifa para expresar su deseo de ser incluidos en un pedido específico del bloque. Dado cómo se comportan los consumidores dentro de estas microestructuras, es posible que los derivados deban tener en cuenta estas dinámicas o diseñarse para estos actores específicos. Si bien es difícil de estimar, trabajamos con fuentes cuantitativas y cualitativas para comprender dónde han estado históricamente las preferencias de los usuarios para ayudar a informar dónde pueden existir oportunidades a corto y largo plazo.

En la imagen de arriba, podemos ver que algunos usuarios están dispuestos a pagar varias veces el precio por el espacio del bloque en la parte superior y posterior del bloque (es decir, contención), pero la mayoría de los usuarios simplemente quieren ser incluidos (es decir, aglomeración) y pagar. Un destacado investigador de la Fundación Ethereum también especuló recientemente que un número significativo de usuarios priorizan la congestión y la contención. Si bien puede haber un mercado relacionado con la lucha en el corto plazo basado en lo anterior y otras dinámicas relacionadas con MEV, esperamos que en el largo plazo el mercado de derivados espaciales en bloque más grande se centre en la congestión.

Varios: Más allá de esto, hay una serie de consideraciones que pueden afectar los mercados de derivados. Estos factores incluyen la bifurcación y la finalidad probabilística, la tasa de inclusión y la posible censura por parte de los constructores y/o validadores de bloques.

Desarrollos futuros: aunque es probable que falten años, habrá más dinámicas que afectarán el espacio de bloques y sus derivados. Aparte de EIP-4844, los cambios que consideramos más relevantes e importantes son MEV-Burn, cambios en cualquier forma de economía de límite/participación del validador, finalidad de una sola ranura y ePBS.

Liquidación en efectivo y entrega física.

Los derivados del gas pueden liquidarse en “efectivo” o mediante “entrega física”. Más detalles a continuación, pero los productos liquidados en efectivo generalmente no replican perfectamente el mercado al contado de entregables, ya que brindan exposición sintética al producto básico, a menudo basada en una tasa de referencia. Debido a esto, la existencia de un mecanismo de derivados entregables físicamente es fundamental para garantizar que el mercado de derivados más amplio en todo el espacio del bloque refleje con precisión las condiciones del mercado al contado entregables.

Entrega física: la entrega física en el espacio de bloques de Ethereum (y de hecho en cualquier mercado de productos básicos) es más compleja que los mercados de efectivo. Las partes de cualquier derivado de este tipo deben liquidar físicamente los bienes al vencimiento. En el caso de un validador que comercia con una aplicación, esto requeriría que el validador proporcione espacio de bloque al comprador. A continuación analizamos algunos medios potenciales para entregar espacio en bloque:

Los constructores de bloques ofrecen esto como un servicio: como se escribió anteriormente, debido a las economías de escala y los requisitos técnicos que rodean la fragmentación completa, es probable que la construcción de bloques continúe estando dominada por un puñado de actores con la capacidad de construir sobre estos. El mercado está activo. Los constructores de bloques son obviamente compradores/vendedores naturales de espacio en bloques (después de todo, están en el negocio de administrar/optimizar el espacio en bloques) y también pueden proporcionar servicios a aplicaciones/consumidores de espacio en bloques para proporcionar la entrega real del espacio en bloques.

Coordinación de validadores/Middleware: además de los constructores de bloques, los validadores son las principales partes interesadas en el mercado de entrega física de espacio de bloques. Esto será impulsado por el deseo de ayudar a gestionar los ingresos volátiles actuales de todo el negocio de validación y permitir el desarrollo de un nuevo mercado donde los validadores puedan vender espacio de bloque futuro por una prima. Para lograr esto, los validadores deberán unirse y utilizar middleware como mecanismo de coordinación.

Vender espacio de bloque futuro dentro del protocolo: si bien esto requeriría cambios significativos en el protocolo, otros ya han considerado un mecanismo para vender espacio de bloque futuro dentro del protocolo, y algunos precedentes para otras redes han discutido diseños, Vitalik está en la lista de inclusiones. Barnabe Monnot/Ma sobre la investigación inicial de PBS y Alex Stokes sobre la preconfirmación suave et al. También hemos visto a algunos equipos experimentar y aprovechar contratos inteligentes y transacciones de estilo OTC para obtener pruebas de concepto en la red de prueba de Ethereum. Finalmente, otras cadenas de POS han considerado integrar y aceptar futuros de espacio en bloques dentro del protocolo para asignar espacio en bloques de manera más eficiente en función de la demanda de los consumidores.

derivadas espaciales

Reconocemos que ha habido varios intentos de obtener derivados de tasa de hash en la red Bitcoin. Ha habido cierto crecimiento en estos mercados, pero aún es limitado. Si bien estos mercados pueden estar adelantados a su tiempo, también existen fricciones estructurales de mercado en torno a los derivados de tasa de hash que no están presentes en los mercados potenciales de espacio de bloques de Ethereum; lo más importante es que existe una gama más amplia de participantes naturales en el mercado, lo que se suma a las posibilidades de crecimiento en un mercado líquido de dos caras. Aún así, reconocemos que aún es temprano. Después de todo, los volúmenes de futuros en el mercado más maduro de ETH aún palidecen en comparación con los volúmenes de derivados en los mercados tradicionales de materias primas. Además, para que este mercado prospere, actores como los creadores de bloques, los validadores y las aplicaciones deberán volverse más sofisticados, y la competencia en estos frentes se volverá tan intensa que los equipos aprovecharán estos productos para obtener ventajas competitivas entre sí. o poder ofrecer un producto único, depende en gran medida de la gestión del futuro espacio del bloque. Incluso considerando este momento, creemos que los futuros del espacio de bloques pueden tener un impacto único en Ethereum, ayudando a las partes interesadas a gestionar mejor la fricción que rodea al gas y al espacio de bloques reforzado. Esperamos que esta publicación inspire una ola de discusión, retoques para desarrolladores, algunos proyectos de hackathon (!) e innovación durante la próxima década.

🙏🏼 Gracias a Ankit Chiplunkar, Julian Ma y Tomasz K. Stanczak, y a algunos otros, por sus comentarios, colaboración y revisión.