Los jugadores de opciones antiguas a menudo escuchan que algunas instituciones utilizan la estrategia de especulación Gamma sin darse cuenta. También utilicé el chat GPT que viene con SP para verificar la definición de la estrategia. Al mismo tiempo, el siguiente artículo intentará explicar la estrategia de especulación Gamma. sus efectos basados en la teoría y ejemplos prácticos. Sus escenarios aplicables.

1. Introducción a Gamma

1. Introducción a Delta

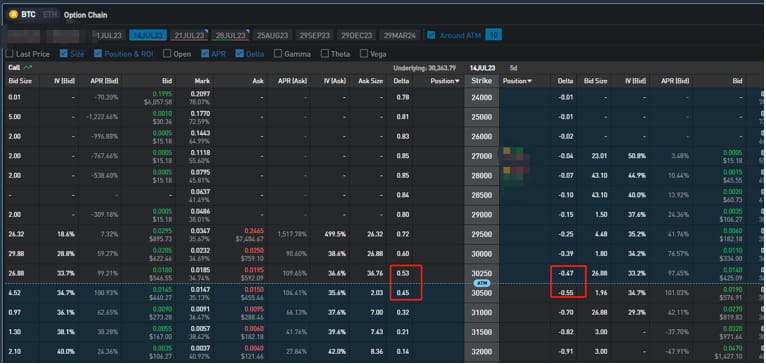

Los amigos que han aprendido las letras griegas de las opciones saben que delta es la primera derivada de la prima de la opción con respecto al precio. Y el delta tiene algunas características obvias. Tomando como ejemplo las opciones que vencen el 14 de este mes, el valor absoluto del delta de las opciones at-the-money es de aproximadamente 0,5. Debido a la dirección y los atributos de probabilidad del delta, muchos inversores institucionales lo harán. ajustan deliberadamente sus carteras de inversión para que estén en el sexo delta.

2. Introducción a Gamma

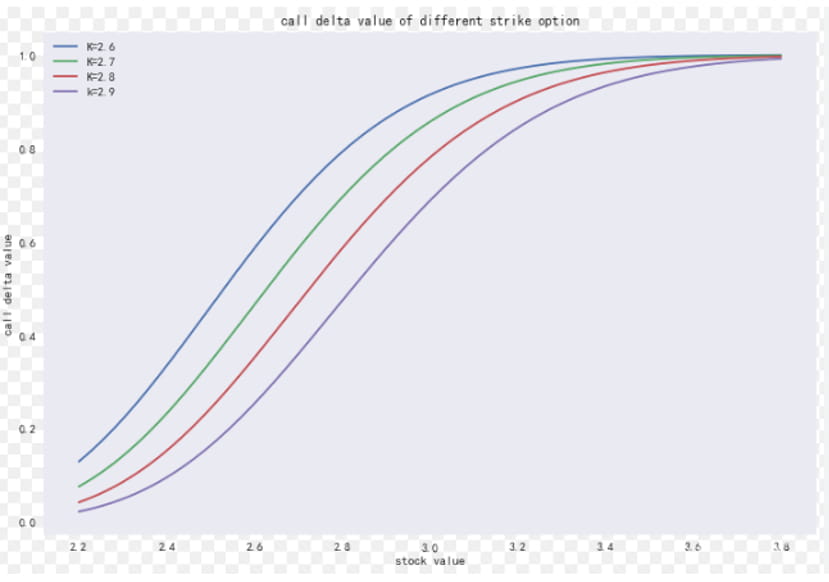

En un sentido matemático, Gamma es la derivada parcial de segundo orden de los precios de las opciones. Si no tiene claro cuáles son las letras griegas, puede consultar mi columna de opciones, que tiene una descripción especial de las letras griegas. También puedes consultar el curso introductorio de Option Academy, sobre el que di una explicación especial en ese momento. Lo que se describe principalmente es la sensibilidad del precio de Delta a los activos subyacentes como el pastel subyacente. La Gamma cercana a la opción at-the-money es la más grande. En este momento, un pequeño cambio en el precio del pastel provocará un gran cambio delta, lo que provocará un salto mayor en la Gamma de las opciones OTM e ITM. ambos normalmente distribuidos cerca de 0. Debido a que el Gamma de las opciones de venta es un valor negativo, algunas personas siempre creen que el valor Gex del máximo -Gamma es el mayor punto débil, lo que en realidad es una falacia (por ejemplo, la imagen a continuación dice que 3W es el mayor punto débil ).

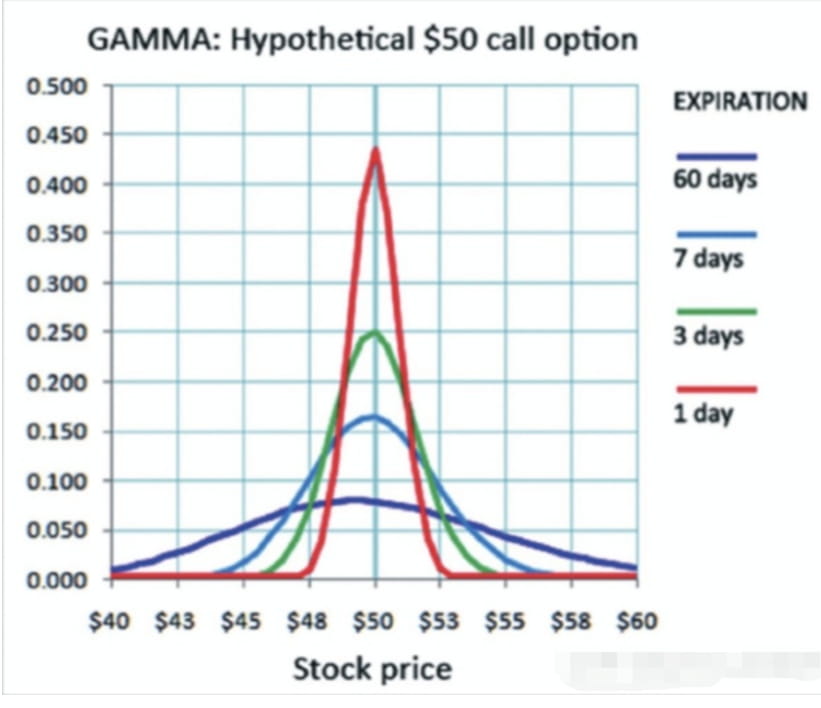

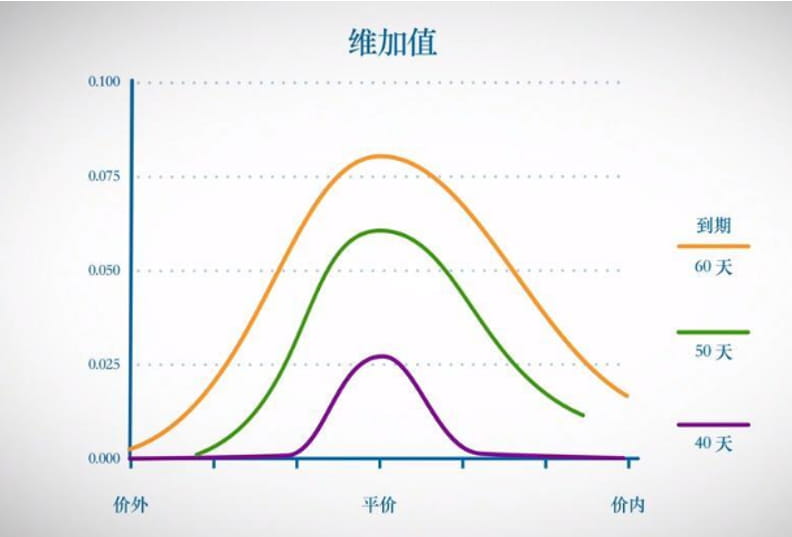

La siguiente figura muestra la diferencia en gamma de contratos de opciones con diferentes fechas de vencimiento. Para decirlo de manera simple y cruda, pero no desde un punto de vista científico, cuanto más corto es el período, mayor es el impacto de gamma, mientras que vega es todo lo contrario. (La comparación de las dos imágenes le dará una comprensión más profunda de las letras griegas)

2. Principios de la estrategia de expansión de Taylor y Gamma Scalping

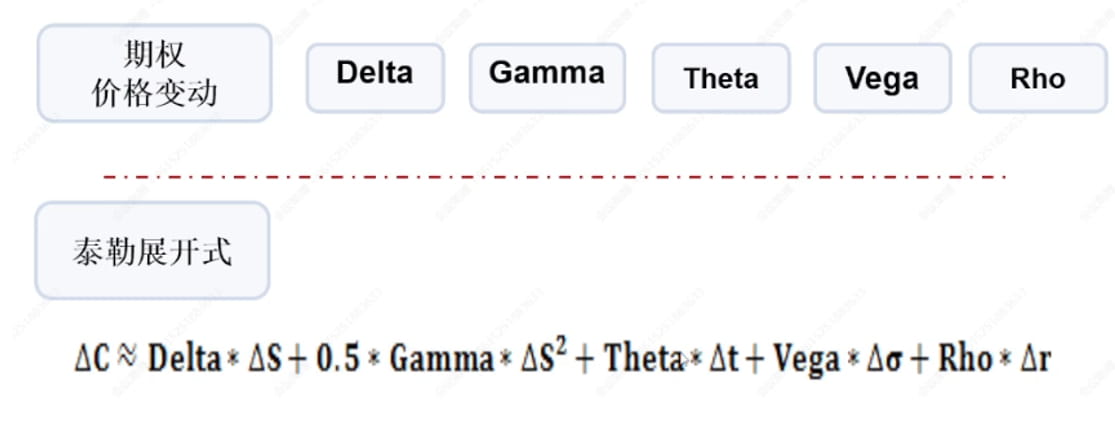

1. Expansión de Taylor de cambios importantes en el precio de las opciones

Los lectores probablemente se quejarán cuando vean esto. ¿Estoy aquí para tomar una clase de matemáticas en la universidad? No te preocupes. Si no entiendes algunas estrategias complejas en matemáticas o en principio, ¿cómo las aplicas? Si quieres simplicidad, simplemente abre futuros largos y cortos a 125 veces, jajaja.

2. Principio de la estrategia Gamma Scalping

Para definir la estrategia Gamma Scalping en una frase, en realidad es una estrategia que mantiene la neutralidad delta a través de cobertura y obtiene rendimientos Gamma.

Observando cuidadosamente la expansión de Taylor en la figura anterior, podemos encontrar que la tasa de interés rho no cambia en el corto y mediano plazo, y el quinto término es igual a 0. Si se supone que IV es estable en el corto plazo, el cuarto El término es igual a 0. Dado que se realiza una cobertura neutral delta, el primer término también es 0. El núcleo depende de los cambios de precios, Gamma y theta determinan el pnl de la cartera general. Si se trata de una estrategia de compra, es necesario observar si la ganancia de Gamma puede superar la pérdida de theta.

En las operaciones reales, el uso de opciones y puntos al contado y la compra estrangulada son estrategias comunes de Gamma Scalping. (Solo mantén delta neutral)

3. Cómo presentar la solicitud

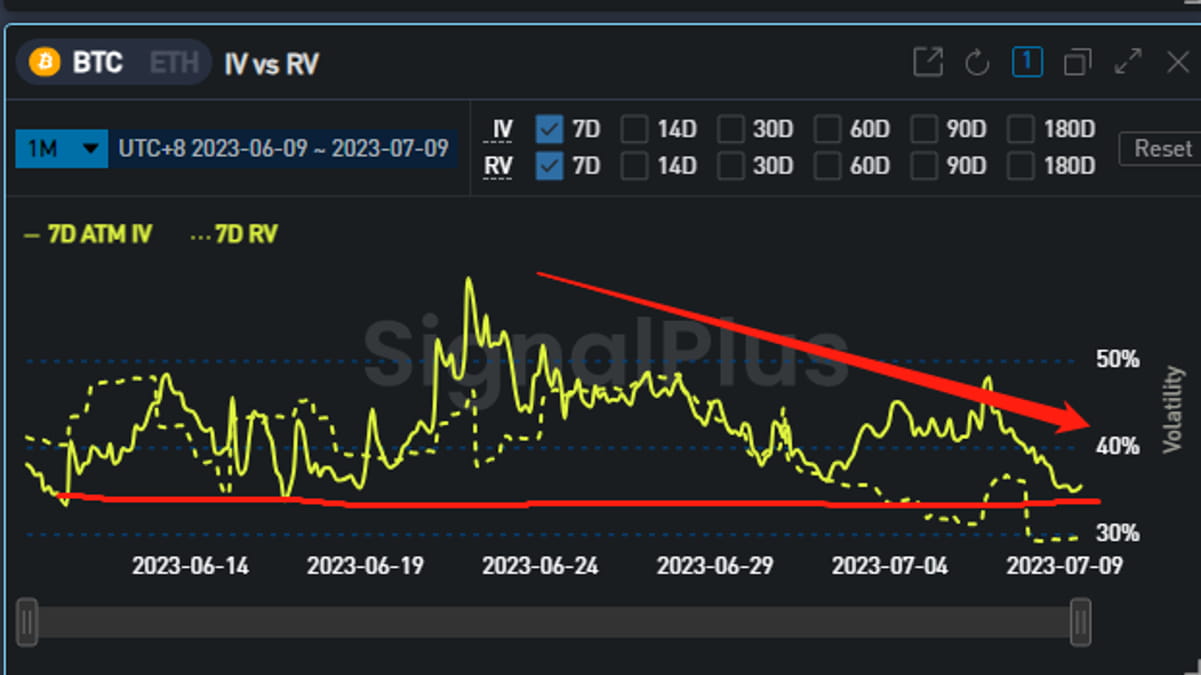

Para dar un ejemplo: tome el IV actual del pastel como ejemplo, alcanzó un valor bajo en el último mes.

Cree una estrategia delta neutral comprando un straddle

La siguiente imagen muestra la combinación de compra call, compra put y IV respectivamente. De hecho, se puede ver claramente que después de la cobertura delta, la predicción de IV sigue siendo el núcleo de la transacción.

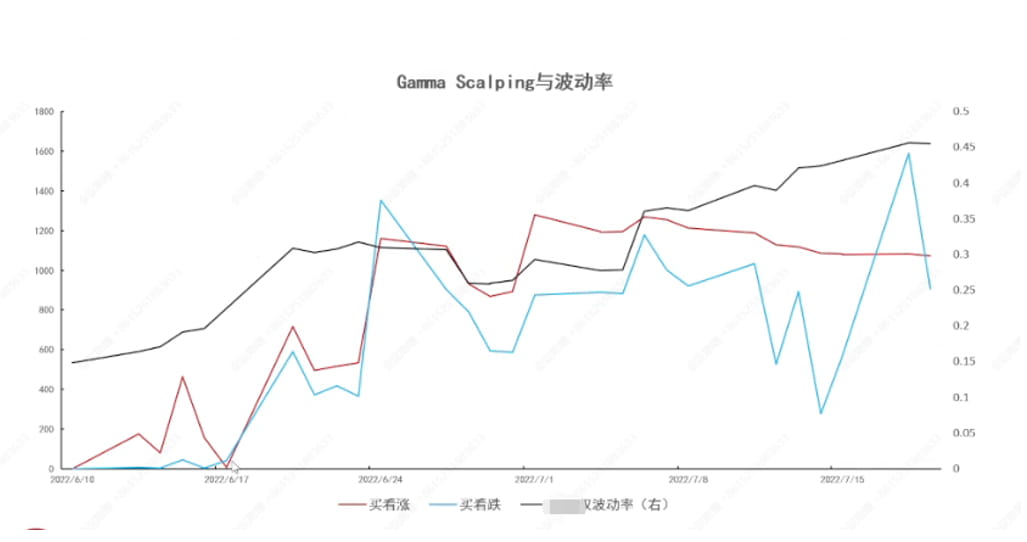

Los rendimientos gamma a corto plazo y largo son mayores y vega generalmente aporta rendimientos positivos.

【Conclusión】

Las diversas letras griegas de las opciones son la principal medida del riesgo de rentabilidad de las opciones; la estrategia de especulación de Gamma consiste en mantener la neutralidad delta mediante combinaciones de opciones u opciones y combinaciones al contado. Cuando las ganancias de Gamma superan las pérdidas theta, al mismo tiempo se obtienen ganancias; En realidad, también observamos a través de la observación. Se descubre que, si bien gamma a largo plazo obtiene beneficios, vega también desempeñará un papel benéfico. Además, al cubrir la gamma corta vendiendo opciones, los rendimientos de la estrategia se pueden mejorar cuando el IV es alto.

Para resumir su esencia en una frase, es una estrategia de comprar barato y vender caro basada en la neutralidad del delta subyacente, que no se ve afectada por el precio y utiliza principalmente la volatilidad. El núcleo de esto sigue siendo el juicio de IV.