Autor: ANDREAS KROM Compilado por: Cointime.com QDD.

Las opciones perpetuas son un derivado basado en financiación que puede expresar cualquier número de funciones de pago, incluidas las utilizadas por los futuros perpetuos. Este artículo proporciona una descripción general de alto nivel de las opciones perpetuas.

Derivados basados en fondos

Los derivados basados en fondos son derivados financieros que contienen un componente de financiación. Se originaron a finales de la década de 1980 y actualmente dominan el mercado de derivados de criptomonedas.

La mayoría de los derivados basados en dinero son perpetuos.

Opciones perpetuas

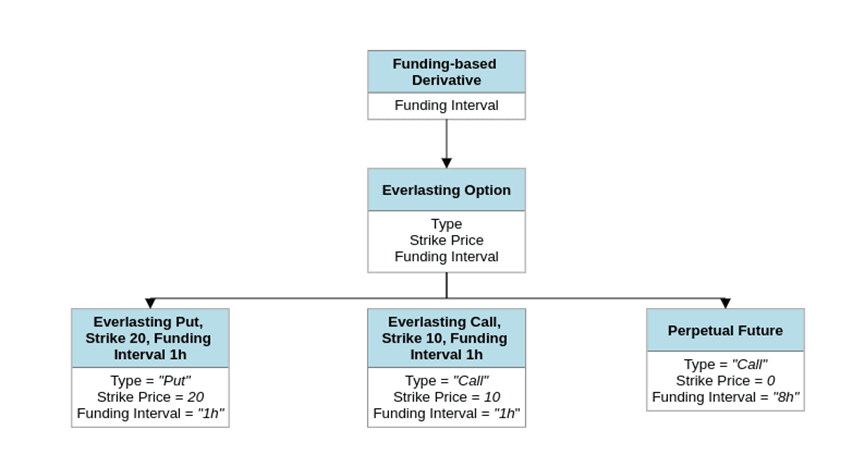

Las opciones perpetuas son un ejemplo de derivado basado en fondos. Tiene las siguientes tres propiedades principales:

1. Tipo (alcista o bajista)

2. Precio de ejercicio

3. Intervalo de financiación

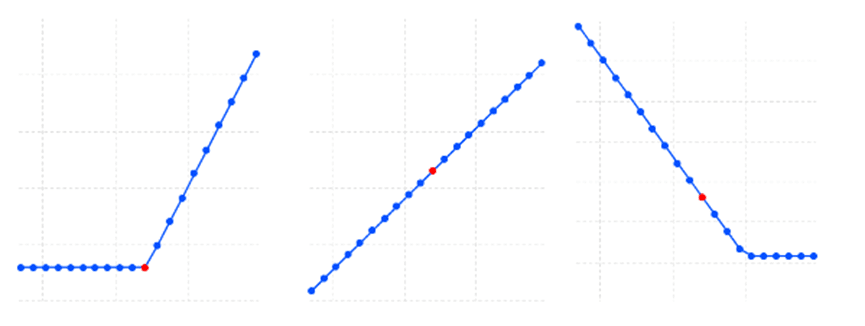

Al variar estas propiedades, una opción perpetua puede expresar cualquier número de funciones de pago.

Funciones de pago de opciones perpetuas para diferentes instancias.

Funciones de pago de opciones perpetuas para diferentes instancias.

Futuros perpetuos

El ejemplo más simple (y más popular) de opción perpetua es el siguiente:

Tipo: Opción de compra

Precio del ejercicio: 0

Intervalo de financiación: 8 horas

Este caso particular de opción perpetua a menudo se denomina futuro perpetuo.

Las opciones de compra perpetua con un precio de ejercicio de 0 también se conocen como futuros perpetuos.

Las opciones de compra perpetua con un precio de ejercicio de 0 también se conocen como futuros perpetuos.

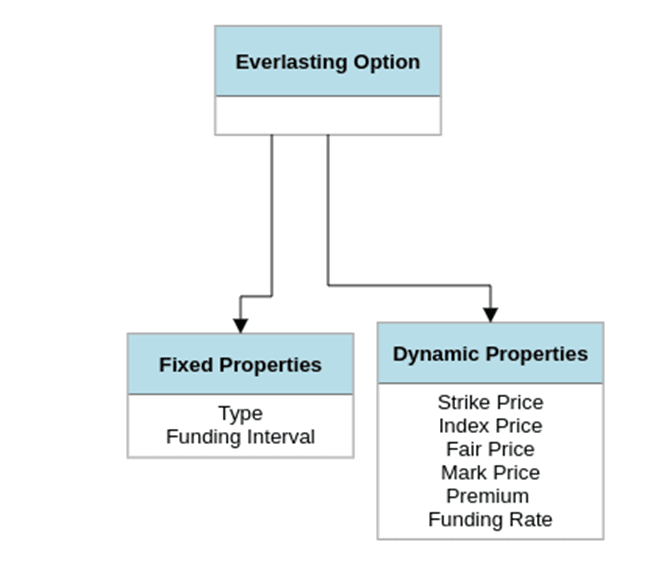

Otras propiedades

precio índice

El precio del índice representa el valor intrínseco de la opción perpetua.

precio justo

El precio justo representa el valor de mercado generalmente aceptado de una opción perpetua.

Se calcula directamente a partir de los datos del libro de pedidos.

La fórmula simplificada del precio justo es la siguiente:

Precio justo = mejor precio de compra + (mejor precio de venta – mejor precio de compra)/2,

Entre ellos, el mejor precio de oferta es la cotización del comprador (la profundidad en el libro de órdenes es X dólares estadounidenses) y el mejor precio de venta es la cotización del vendedor (la profundidad en el libro de órdenes es X dólares estadounidenses).

El precio justo es una de las propiedades dinámicas de las opciones perpetuas. Se utiliza al calcular el precio de marca y la tasa de financiación final de una opción perpetua.

El precio justo es una de las propiedades dinámicas de las opciones perpetuas. Se utiliza al calcular el precio de marca y la tasa de financiación final de una opción perpetua.

marcar precio

El precio de marca representa el valor de mercado generalmente aceptado de la opción perpetua durante los últimos X períodos de tiempo. Se calcula directamente sobre la base del precio justo.

La fórmula simplificada para el precio de margen es la siguiente:

Precio de marca = EMA30 (precio justo).

Entre ellos, EMA30 es una media móvil exponencial de 30 períodos, cada período es de 1 segundo.

Calcular el precio de marca requiere un muestreo periódico de precios justos. En el ejemplo anterior, el precio justo requiere un muestreo cada segundo.

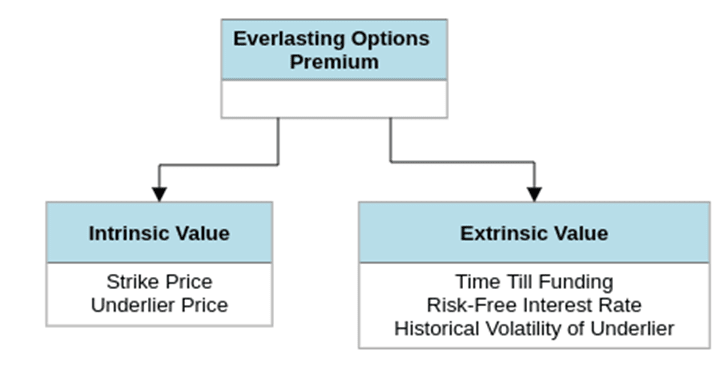

De primera calidad

La prima de una opción perpetua se define como la diferencia entre el valor de mercado durante los últimos X períodos de tiempo (precio de marca) y el valor intrínseco de la opción (precio de índice).

Prima = precio de marca – precio índice.

La prima intenta capturar el valor extrínseco (valor temporal) de la opción perpetua

La prima intenta capturar el valor extrínseco (valor temporal) de la opción perpetua

tasa de financiación

La tasa de financiación de una opción perpetua está determinada por el valor de su prima durante los últimos X períodos de tiempo. Una fórmula simplificada para la tasa de financiación podría ser la siguiente:

Tasa de financiación = EMA60 (precio premium/índice).

Entre ellos, EMA60 es una media móvil exponencial de 60 períodos, cada período dura 1 minuto.

El cálculo de las tasas de financiación requiere un muestreo regular de las regalías. En el ejemplo anterior, es necesario muestrear la prima cada minuto.

Restricciones de la tasa de financiación

En la práctica, las tasas de financiación suelen estar sujetas a:

Tasa de financiación = Min(0,015, tasa de financiación).

Las tasas de financiación también suelen redondearse a múltiplos de 0,0001.

fondos

Las opciones perpetuas están sujetas a financiación. La financiación es el intercambio regular de fondos entre posiciones largas y cortas. El monto intercambiado (pago de financiación) está determinado por la tasa de financiación:

Pago de financiación = tasa de financiación * tamaño de la posición.

Si la tasa de financiación es positiva, las posiciones largas pagan posiciones cortas.

De lo contrario, la posición corta paga a la posición larga.

El intercambio de fondos se produce al final de cada período de financiación. La duración del período de financiación está determinada por el intervalo de financiación.

El objetivo de la financiación es minimizar la prima de la opción perpetua. La forma de hacerlo es incentivando las posiciones cortas cuando las primas son positivas e incentivando las posiciones largas cuando las primas son negativas.

Precios

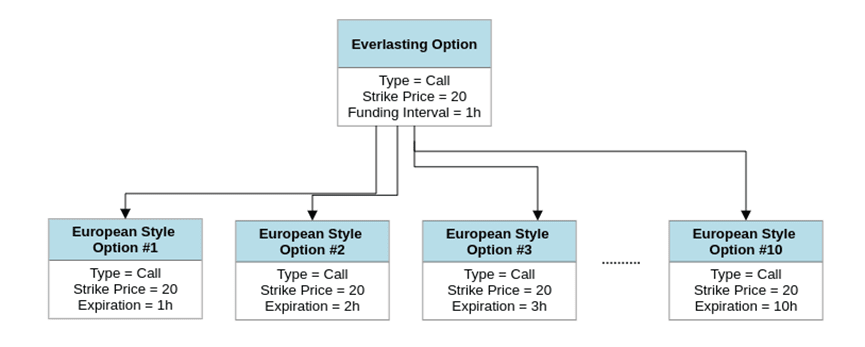

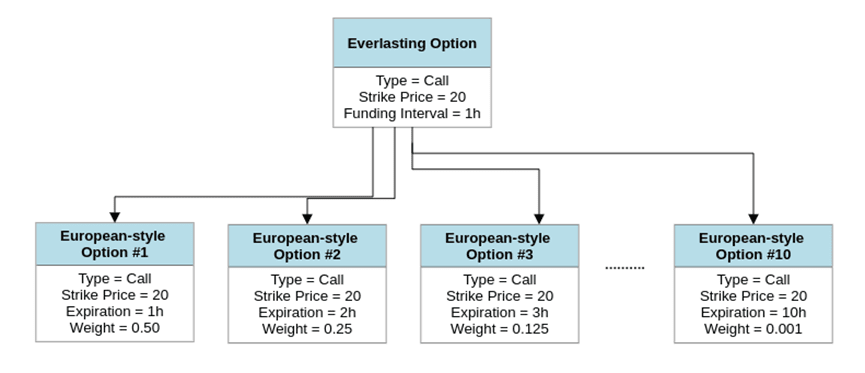

Para fijar el precio de una opción perpetua, divida la opción en N opciones europeas.

Cada opción europea debe tener el mismo precio de ejercicio y tipo que la opción perpetua original.

A cada opción europea se le asigna un peso y una fecha de vencimiento únicos según el siguiente patrón:

Opción europea n.º 1: Vencimiento = 1 * Intervalo de financiación, ponderación = 0,5¹

Opción europea n.º 2: Vencimiento = 2 * Intervalo de financiación, ponderación = 0,5²

...

Opción europea n.º N: Vencimiento = N * Intervalo de financiación, ponderación = 0,5 n

Puedes elegir N=10.

A continuación, fije el precio de cada opción europea utilizando su modelo de fijación de precios preferido (Black & Scholes, Binomial u otro). Ahora obtendrás N precios diferentes.

Finalmente, calcule la suma ponderada de los N precios utilizando las ponderaciones anteriores. Este será el precio de la opción perpetua original.

BS = Black Scholes, s = precio del activo subyacente, k = precio de ejercicio, FI = intervalo de financiación en horas, v = volatilidad, r = tasa anual libre de riesgo, "callPut" = tipo de opción

Al calcular el precio de una opción perpetua, divídala en N opciones europeas y calcule la suma ponderada de sus precios.

Al calcular el precio de una opción perpetua, divídala en N opciones europeas y calcule la suma ponderada de sus precios.

Ejemplo

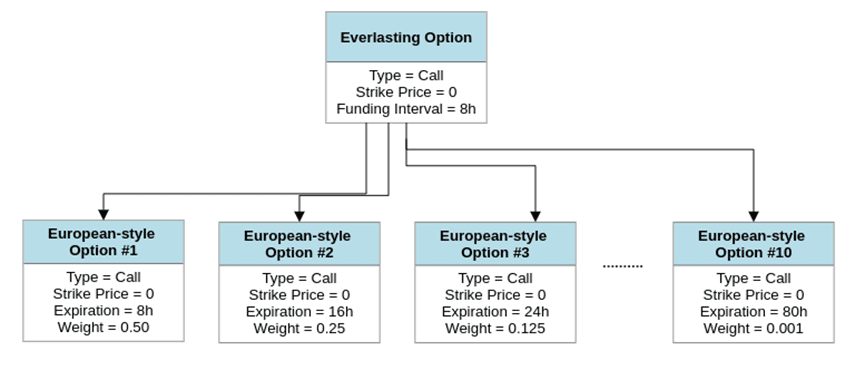

Considere una opción de compra perpetua con un precio de ejercicio de 0 y un intervalo de financiación de 8 horas (futuros perpetuos).

Podemos valorar esta opción utilizando el método anterior.

Primero, divide la opción en 10 opciones europeas:

Opción europea n.º 1: Tipo=Call, Ejercicio=0, Vencimiento=8 horas, Peso=0,5¹

Opción europea n.º 2: Tipo = Call, Precio de ejercicio = 0, Vencimiento = 16 horas, Peso = 0,5²

...

Opción europea n.º 10: Tipo=Call, Ejercicio=0, Vencimiento=80 horas, Peso=0,5¹⁰

A continuación, calcule el precio de cada opción europea (utilizando Black & Scholes).

Finalmente, estos valores se suman y se aplican los pesos anteriores.

Obtendrá un valor muy cercano al precio al contado del activo subyacente de la opción perpetua.

La suma de los precios ponderados calculados con el método anterior se aproxima al precio spot del activo subyacente.

La suma de los precios ponderados calculados con el método anterior se aproxima al precio spot del activo subyacente.

Alfabeto griego

Para calcular las letras griegas (delta, gamma, theta, vega) de una opción perpetua, aplique el mismo método anterior, pero resuelva para delta/gamma/theta/vega en lugar de precio.

Precio aproximado

A veces puede resultar conveniente calcular rápidamente un precio aproximado de una opción perpetua.

Para ello, calcule el precio de una opción europea equivalente con:

Fecha de vencimiento = intervalo de financiación * 2.

Esto le dará una estimación aproximada del valor de la opción perpetua.

También puedes utilizar esta heurística para derivar letras griegas aproximadas para opciones perpetuas.

intervalo de financiación

Como se mencionó anteriormente, el intervalo de financiación de una opción perpetua es un indicador de su fecha de vencimiento.

Este proxy se utiliza al fijar el precio de las opciones y calcular las letras griegas de las opciones.

Una opción perpetua con un intervalo de financiación de 1 hora tiene un precio (muy aproximado) como una opción europea 0DTE, mientras que una opción perpetua con un intervalo de financiación de 1 semana tiene un precio (muy aproximado) como una opción europea 14DTE.

precio de ejercicio

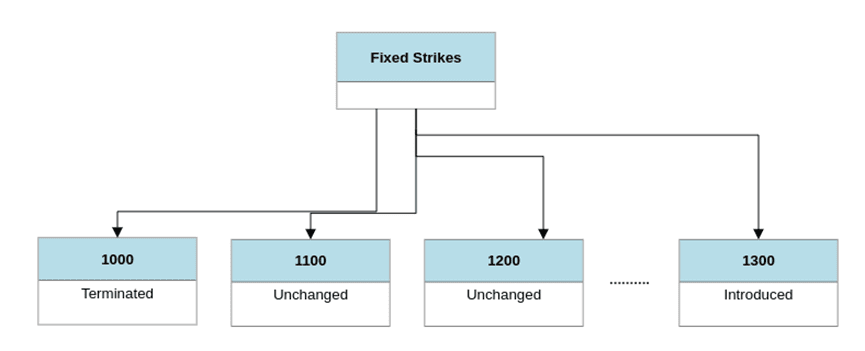

Las opciones perpetuas pueden tener un precio de ejercicio fijo o un precio de ejercicio flotante.

Las opciones perpetuas con un precio de ejercicio fijo son fáciles de fijar pero menos flexibles. El mercado de opciones perpetuas de ejercicio fijo está sujeto a una importante fragmentación de la liquidez y requiere políticas tanto de introducción como de terminación del ejercicio para tener éxito.

Lo contrario ocurre con las opciones perpetuas con precios de ejercicio flotantes. El precio es difícil, pero muy flexible. El mercado de opciones perpetuas de huelga flotante requiere sólo unos pocos contratos para tener éxito y no requiere una política de introducción o terminación de huelgas.

Desde una perspectiva de liquidez, las opciones perpetuas de ejercicio flotante son superiores.

Desde una perspectiva de precios, las opciones perpetuas de ejercicio fijo son superiores.

Para tener éxito, los mercados de opciones perpetuas de ejercicio fijo suelen requerir una política de introducción de huelgas y una política de terminación de huelgas. Al final de cada período, se introducen algunos precios de ejercicio nuevos y se cancelan algunos precios de ejercicio existentes. Tener una política de este tipo violaría la naturaleza atemporal de las opciones perpetuas, razón por la cual los diseñadores del mercado de opciones perpetuas generalmente prefieren precios de ejercicio flotantes.

Las opciones perpetuas de ejercicio fijo requieren políticas de introducción y terminación del ejercicio. El contrato de precio de ejercicio rescindido ya no existirá, violando la naturaleza eterna de la opción perpetua.

El futuro de las opciones perpetuas

Las opciones perpetuas se han utilizado ampliamente en el espacio de las criptomonedas. Sin embargo, esta aplicación se limita a una instancia específica de opciones perpetuas (futuros perpetuos).

En retrospectiva, queda claro que los futuros perpetuos serán los primeros en adoptarse. Después de todo, es la versión más simple de una opción perpetua. El precio de los futuros perpetuos está muy cerca del precio al contado de su activo subyacente, lo que facilita su comprensión para los operadores.

Dado que los futuros perpetuos representan más del 93% del volumen de negociación de derivados de criptomonedas, pensamos que era hora de explorar otros ejemplos de opciones perpetuas. En particular, necesitamos casos de opciones perpetuas con convexidad positiva. La curva lineal de pérdidas y ganancias de los futuros perpetuos es fácil de entender, pero no es suficiente para satisfacer las necesidades de la próxima generación de comerciantes de criptomonedas.

opciones perpetuas

Las opciones perpetuas ofrecen opciones de ejercicio flotante para 8 activos de criptomonedas diferentes.

Los intervalos de financiación para estas opciones son de 1 hora.

Las opciones perpetuas eligen este intervalo de financiación específico para lograr características de letras griegas similares a las opciones europeas 0DTE. Las opciones europeas 0DTE representan más del 40% del volumen de negociación en el mercado global de opciones. Para los comerciantes de opciones 0DTE, es especialmente importante tener opciones perpetuas ya que el costo de la renovación diaria puede ser alto.

La estrategia de múltiples tramos es muy popular entre los operadores de opciones 0DTE. Perpetual Options admite 42 estrategias únicas de opciones perpetuas de múltiples tramos

La estrategia de múltiples tramos es muy popular entre los operadores de opciones 0DTE. Perpetual Options admite 42 estrategias únicas de opciones perpetuas de múltiples tramos

El precio de ejercicio flotante de una opción perpetua se fija alrededor de la EMA de 100 horas del activo subyacente. No es necesario ejercer una política de introducción ni una política de terminación del ejercicio. Fijar el precio de estas opciones es relativamente fácil combinando la EMA a largo plazo (100 horas) con el intervalo de financiación a corto plazo (1 hora).