Descubra nueve métricas clave para analizar la salud de un banco: capital, ROA, ROE, NPL, CAR y más.

Un chequeo bancario es una evaluación integral de la salud financiera, el desempeño y las prácticas de gestión de riesgos de un banco. Lo llevan a cabo reguladores bancarios o auditores independientes para evaluar la capacidad de un banco para resistir condiciones económicas adversas y riesgos potenciales, incluido el riesgo crediticio, el riesgo de mercado, el riesgo de liquidez y el riesgo de financiación.

Los estados financieros de un banco, incluidos el balance, el estado de pérdidas y ganancias y el estado de flujo de efectivo, así como su enfoque de gestión de riesgos, suelen revisarse minuciosamente como parte de un control de salud.

A continuación presentamos nueve indicadores fundamentales para analizar la salud de un banco.

¿Por qué son importantes los controles de salud?

Realizar un control de salud del banco es importante ya que permite a los reguladores y a las partes interesadas evaluar la estabilidad financiera y la eficiencia operativa de un banco. Esto permite tomar medidas rápidas para mitigar estos riesgos y ayuda a detectar posibles peligros y vulnerabilidades que podrían perjudicar el desempeño del banco. Además, apoya la estabilidad del sector financiero y mantiene la confianza del público en el sistema bancario.

Durante la crisis financiera mundial (CFG) de 2007-2008, una serie de malas prácticas contribuyeron al colapso del sistema financiero mundial. Por ejemplo, los bancos y las instituciones financieras otorgan préstamos a prestatarios de alto riesgo con historiales crediticios deficientes, lo que genera impagos masivos de préstamos. Estas hipotecas de alto riesgo se empaquetaron en complejos instrumentos financieros y se vendieron a los inversores como valores de alto rendimiento, lo que en última instancia provocó el colapso del mercado inmobiliario.

La segunda mayor quiebra bancaria en la historia de Estados Unidos se produjo el 10 de marzo de 2023, cuando Silicon Valley Bank (SVB) colapsó tras una corrida bancaria, superando la mayor quiebra bancaria desde la crisis financiera de 2008. Durante un período en el que los tipos de interés eran cercanos a cero, SVB invirtió mucho en bonos del gobierno estadounidense y los consideró una inversión segura. Sin embargo, esta estrategia fracasó cuando la Reserva Federal comenzó a aumentar agresivamente las tasas de interés para frenar la inflación. A medida que los tipos de interés subieron, los precios de los bonos cayeron, lo que provocó que el valor de la cartera de bonos del SVB disminuyera y finalmente colapsara.

La falta de una supervisión regulatoria adecuada permite a las instituciones financieras adoptar comportamientos riesgosos sin controles y contrapesos adecuados. Por lo tanto, las buenas prácticas de gestión de riesgos son clave para que los bancos mantengan una buena salud financiera y, por extensión, la eficacia del sistema financiero global.

Indicadores clave para evaluar la salud bancaria

A continuación se analizan los indicadores que brindan información única sobre la salud y el desempeño financiero de un banco.

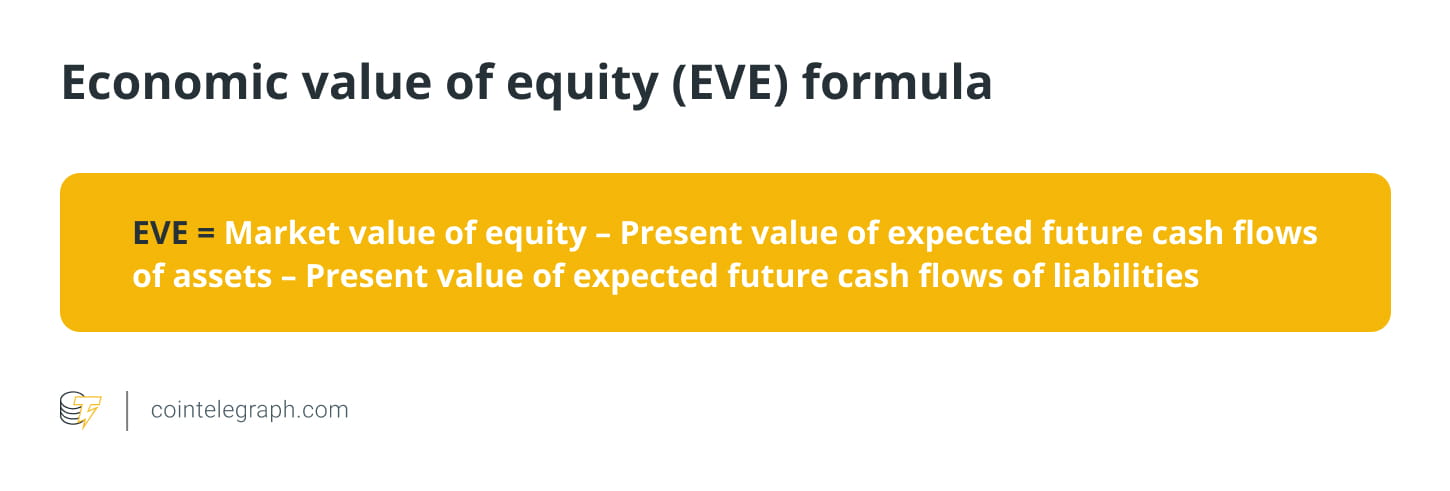

Valor Económico del Patrimonio (EVE)

El valor económico del capital es una medida del valor a largo plazo del capital de una institución financiera, teniendo en cuenta el valor presente de sus activos y pasivos. Representa la cantidad de capital que quedará después de que se hayan liquidado todos los activos y pasivos y se hayan satisfecho todas las obligaciones. El EVE es una medida comúnmente utilizada al calcular el riesgo de tasa de interés en la cartera bancaria (IRRBB), que los bancos deben usar para medir el IRRBB.

La Reserva Federal exige evaluaciones periódicas del EVE. Además, el Comité de Supervisión Bancaria de Basilea recomendó una prueba de resistencia de más o menos el 2% para todas las tasas de interés. La prueba de resistencia del 2% es el estándar aceptado para medir el riesgo de tipos de interés.

La fórmula de cálculo del EVE es la siguiente:

Por ejemplo, supongamos que el valor de mercado del capital de un banco es de 10 millones de dólares, el valor presente de los flujos de efectivo futuros esperados de los activos es de 15 millones de dólares y el valor presente de los flujos de efectivo futuros esperados de los pasivos es de 12 millones de dólares. Utilizando la fórmula EVE, el valor económico del patrimonio se puede calcular de la siguiente manera:

Un EVE negativo indica que un banco necesita más fondos para cumplir con sus obligaciones porque sus pasivos superan sus activos. Como resultado, la estabilidad financiera a largo plazo del banco y su capacidad para cumplir con sus obligaciones podrían verse seriamente comprometidas. Por tanto, los bancos deben tomar medidas correctivas para aumentar el valor de su patrimonio económico y reducir el riesgo de tipos de interés.

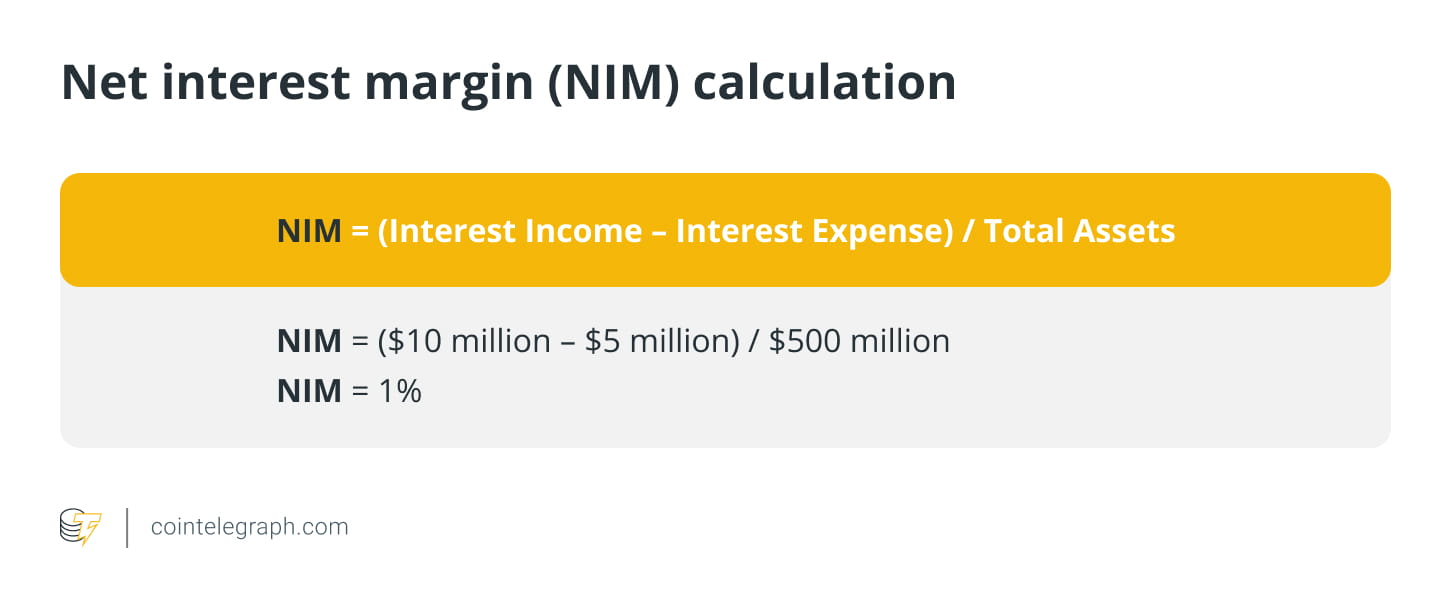

Margen de interés neto (NIM)

Esto representa la diferencia entre los ingresos y gastos por intereses de un banco. Ilustra la capacidad de un banco para ganar dinero con sus activos (préstamos, hipotecas, etc.) en relación con su costo de financiación (depósitos, préstamos, etc.).

Tomemos el ejemplo de un banco que tiene los siguientes datos financieros para un año determinado:

Ingresos por intereses de préstamos y valores: 10 millones de dólares

Gastos por intereses pagados a depositantes y acreedores: $5 millones

Activos totales: 500 millones de dólares

Pasivos totales: 400 millones de dólares.

Con esta información, el NIM del banco se puede calcular de la siguiente manera:

Esto muestra que los bancos ganan un centavo de ingreso neto por intereses por cada dólar de activos que poseen. Un NIM más alto indica que un banco es más rentable porque gana más con los activos de lo que paga en intereses. Por el contrario, un NIM más bajo indica que un banco es menos rentable porque gana menos dinero con los activos que lo que paga en intereses.

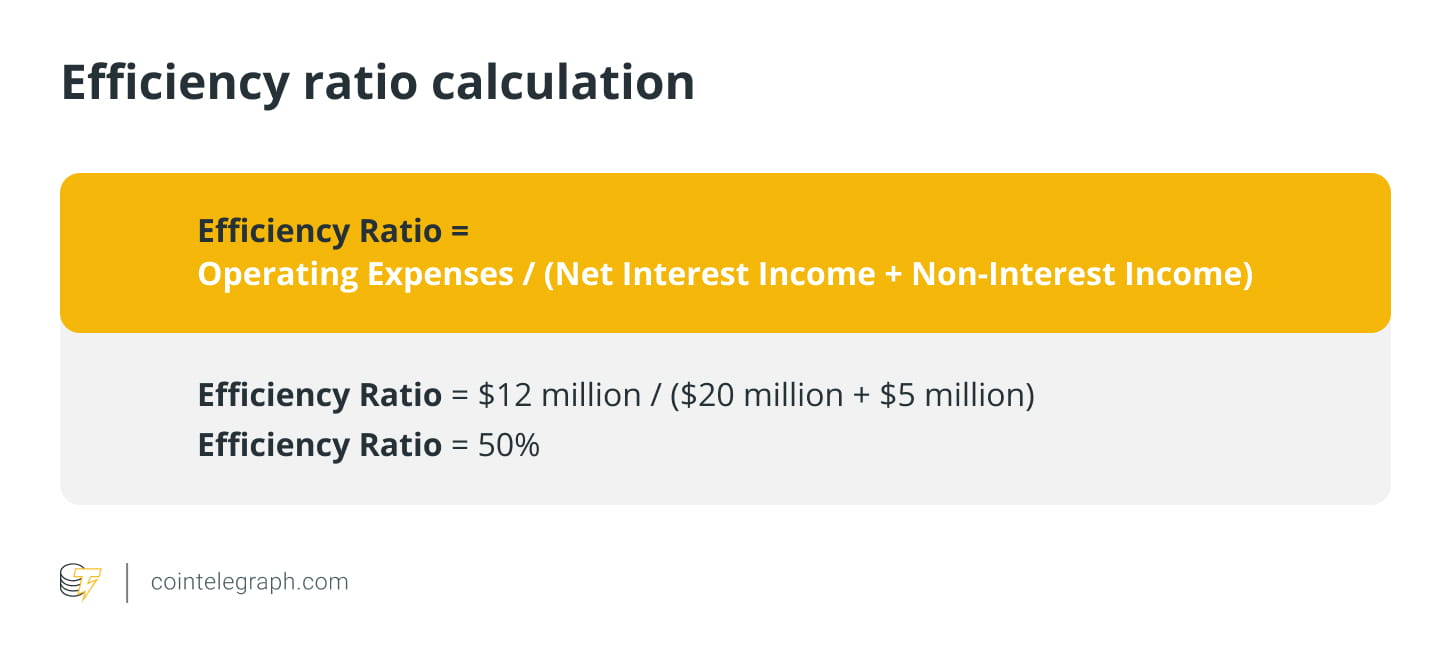

ratio de eficiencia

Esta es la relación entre los gastos no financieros de un banco y sus ingresos. Los ratios más bajos indican una mayor eficiencia y rentabilidad.

Tomemos el ejemplo de un banco que tiene los siguientes datos financieros para un año determinado:

Ingresos netos por intereses: $20 millones

Ingresos no financieros: $5 millones

Gastos operativos: $12 millones.

Con esta información, el índice de eficiencia del banco se puede calcular de la siguiente manera:

Esto muestra que por cada dólar de ingresos que genera el banco, gasta 0,50 dólares en costos operativos. Un índice de eficiencia alto puede ser una señal de advertencia para un banco de que puede tener dificultades para ganar dinero y seguir siendo competitivo.

Generalmente se considera que los índices de eficiencia superiores al 60% tienen una estructura de costos alta, lo que puede resultar en una rentabilidad reducida y puede indicar que el banco necesita tomar medidas para mejorar su eficiencia operativa, como racionalizar sus operaciones, reducir los costos generales o mejorando su capacidad de generación de ingresos.

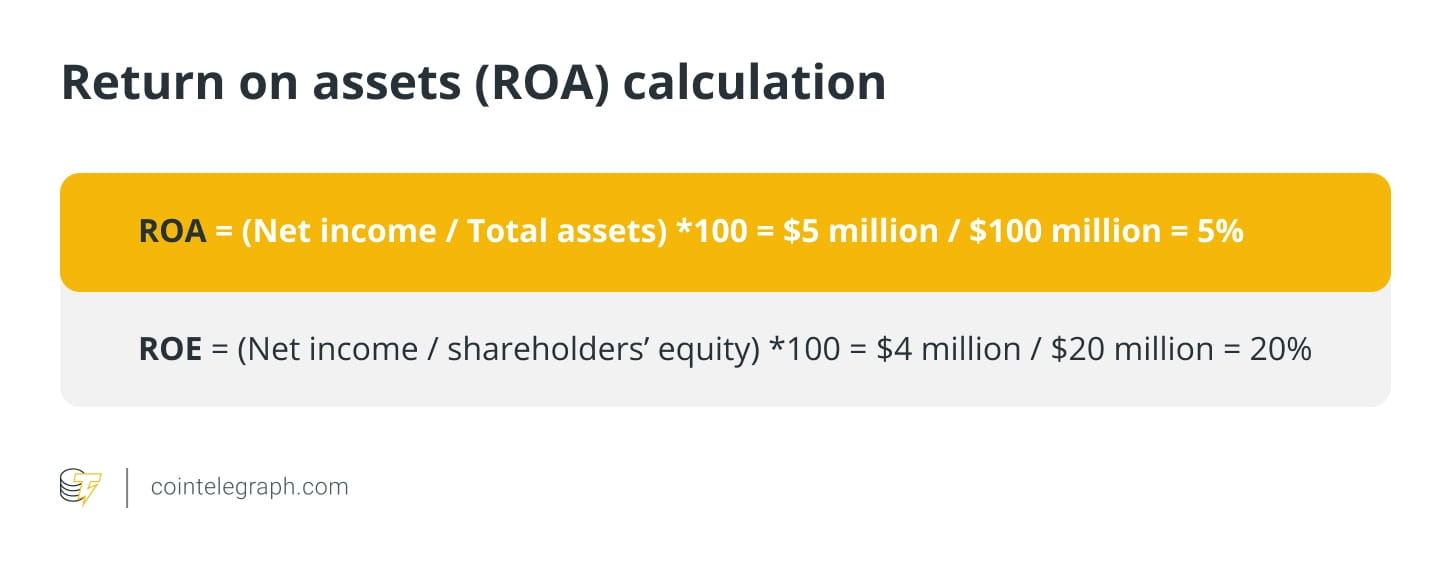

Retorno sobre activos (ROA)

Mide el éxito de un banco a la hora de ganar dinero con sus activos. Un mayor ROA significa un mejor rendimiento.

Supongamos que el Banco A tiene unos ingresos netos de 5 millones de dólares y unos activos totales de 100 millones de dólares. Ahora su ROA será:

Un ROA alto (por ejemplo, superior al 1%) indica que el banco tiene un alto rendimiento sobre los activos y es eficiente a la hora de generar beneficios, y viceversa.

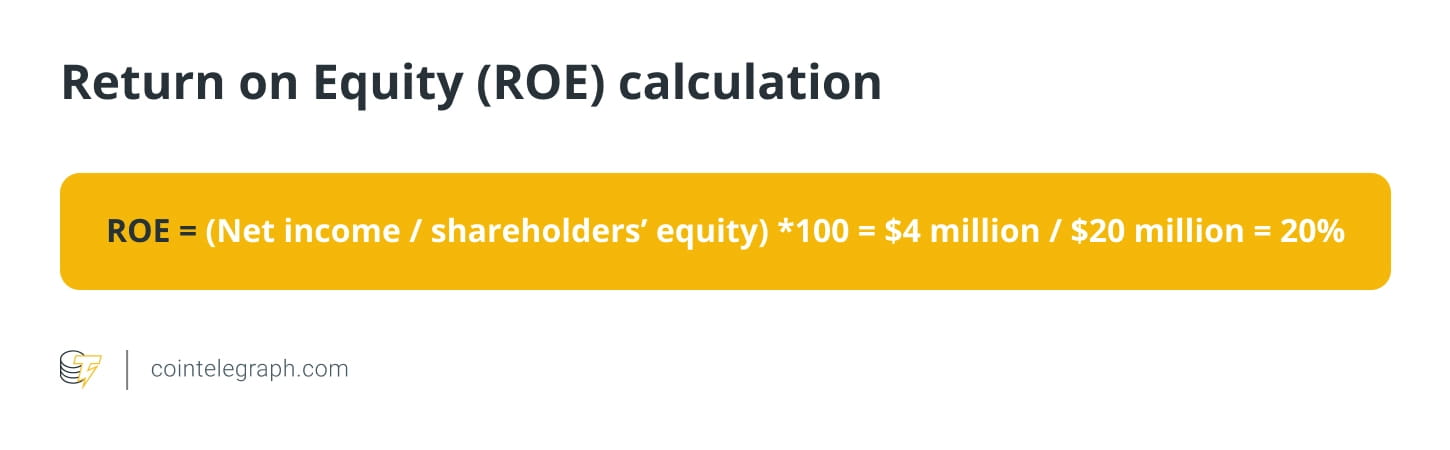

Rentabilidad sobre el capital (RoE)

Mide la rentabilidad de un banco en relación con el capital contable. Un ROE más alto indica un mejor desempeño.

Supongamos que el Banco B tiene una utilidad neta de $4 millones y un capital contable de $20 millones. Ahora su ROE será:

Préstamos morosos (NPL)

Esta es la relación entre los préstamos morosos de un banco y sus préstamos totales. Un alto índice de morosidad indica un mayor riesgo crediticio y posibles pérdidas crediticias. Supongamos que un banco tiene una cartera de préstamos de mil millones de dólares. De esa cantidad, 100 millones de dólares, o el 10%, se clasificaron como morosos porque los prestatarios tenían más de 90 días de retraso en los pagos.

Si un banco tuviera que reservar el 50% de estos préstamos incobrables, necesitaría reservar 50 millones de dólares en provisiones. Esto significa que la cartera de préstamos neta del banco será de 950 millones de dólares.

Ahora supongamos que el banco tiene que cancelar estos préstamos incobrables porque no puede recuperar los 20 millones de dólares de ellos. Como resultado, la cartera de préstamos del banco caerá a 930 millones de dólares, lo que tendrá un impacto en la rentabilidad y la adecuación de capital del banco.

Este ejemplo ilustra cómo los préstamos morosos pueden tener un impacto significativo en la situación financiera de un banco y por qué es crucial que los bancos administren eficazmente sus carteras de préstamos para minimizar el riesgo de dichos préstamos.

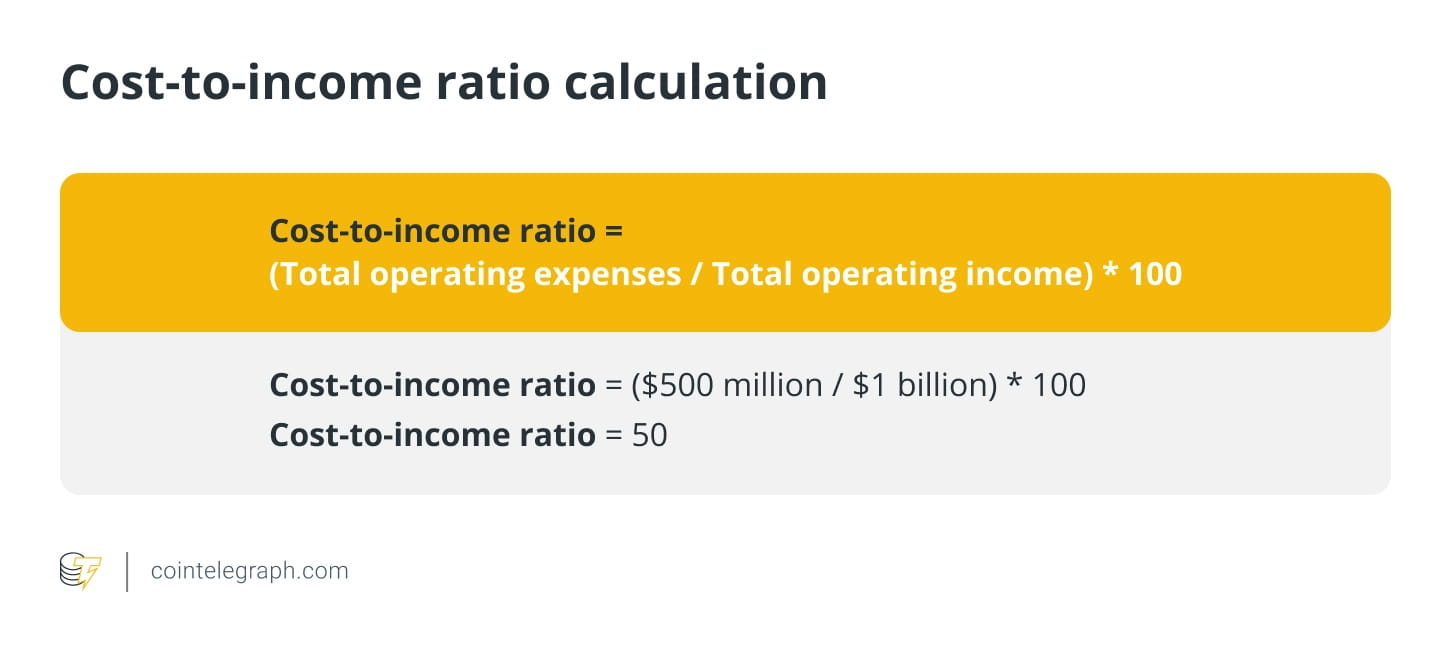

relación costo-ingreso

Esta es la relación entre los costos operativos de un banco y sus ingresos operativos. Los ratios más bajos indican una mayor eficiencia y rentabilidad.

Por ejemplo, supongamos que un banco tiene unos gastos operativos totales de 500 millones de dólares y unos ingresos operativos totales de 1.000 millones de dólares. La relación costo-ingreso del banco es:

Esto significa que por cada dólar de ingresos operativos que genera el banco, gasta $0,50 en costos operativos. En términos generales, es deseable una relación costo-ingreso más baja, ya que indica una mayor rentabilidad y eficiencia del banco, ya que puede generar más ingresos con menos gastos.

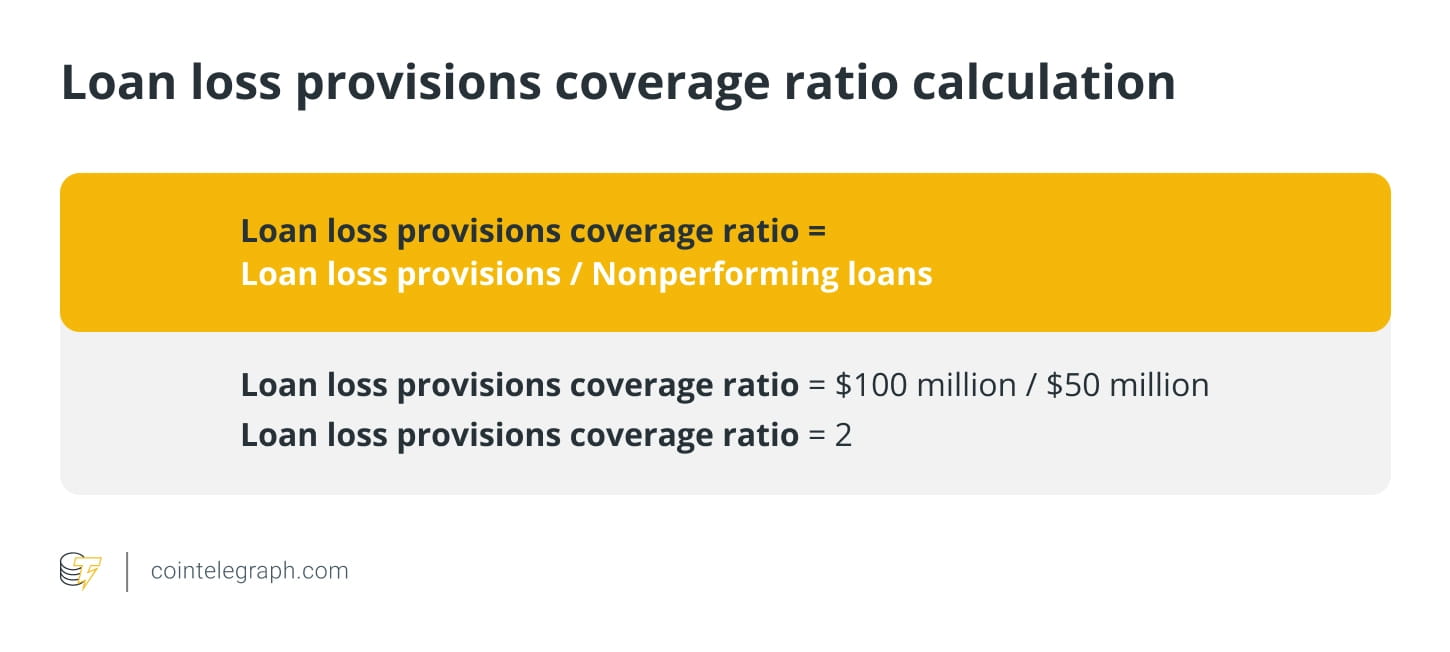

Ratio de cobertura de provisiones para insolvencias

Esta es la relación entre las provisiones para pérdidas crediticias de un banco y sus préstamos incobrables. Refleja la capacidad de un banco para cubrir posibles pérdidas crediticias con provisiones.

Por ejemplo, supongamos que un banco tiene provisiones para pérdidas crediticias por valor de 100 millones de dólares y préstamos morosos por valor de 50 millones de dólares. La cobertura de provisión para pérdidas crediticias del banco es

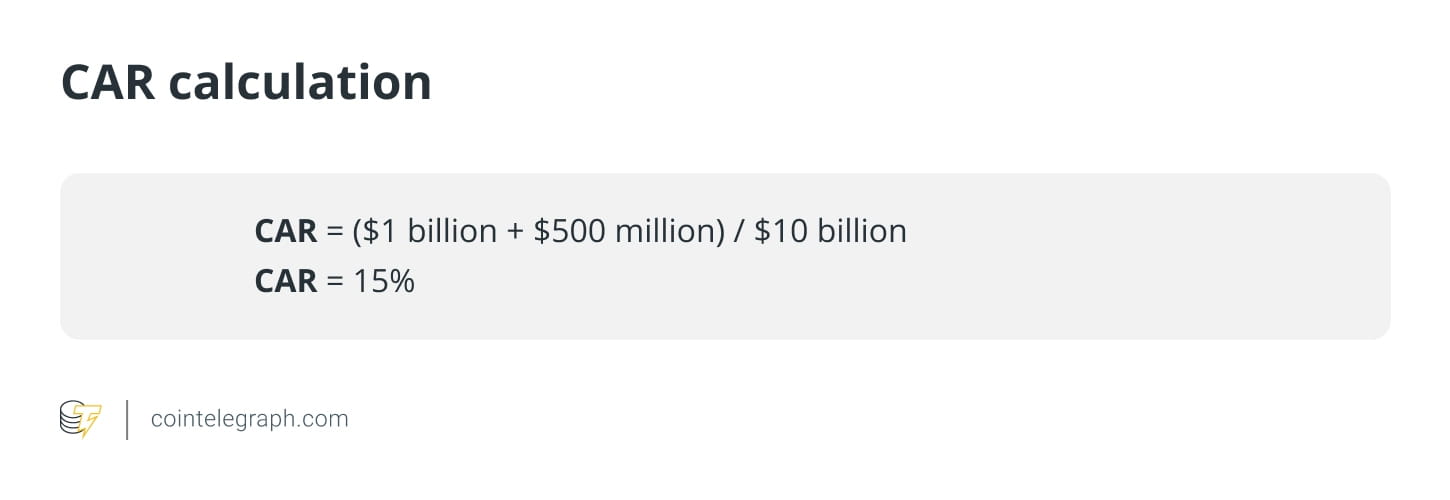

Índice de adecuación de capital (CAR)

La adecuación de capital evalúa la capacidad de un banco para pagar sus pasivos y manejar los riesgos crediticios y operativos. Un buen CAR protege el dinero de los depositantes al indicar que un banco tiene capital suficiente para absorber pérdidas y evitar la insolvencia.

La fórmula de cálculo del índice de adecuación de capital es la siguiente:

El Banco de Pagos Internacionales divide el capital en capital de Nivel 1 y capital de Nivel 2. El capital de Nivel 1 es el principal indicador de la salud financiera, incluido el capital contable y las ganancias retenidas. El nivel 2 es capital complementario, que incluye reservas revaluadas y no divulgadas y valores híbridos.

Los activos ponderados por riesgo son activos bancarios ponderados por riesgo, y a cada clase de activo se le asigna un nivel de riesgo basado en la probabilidad de que su valor disminuya. Las ponderaciones de riesgo determinan la suma de los activos de un banco y varían según la clase de activos, como efectivo, bonos y bonos.

Por ejemplo, si un banco tiene mil millones de dólares en capital de nivel 1, 500 millones de dólares en capital de nivel 2 y 10 mil millones de dólares en activos ponderados por riesgo, el CAR es:

En este caso, el CAR del banco es del 15%, lo que indica que tiene capital suficiente para cubrir pérdidas potenciales en sus actividades crediticias y de inversión.

¿Por qué es necesaria la descentralización?

Las finanzas descentralizadas (DeFi) hacen que los sistemas financieros sean transparentes, seguros y accesibles para todos. bitcóin

Introducir moneda descentralizada al mundo y desafiar el sistema bancario centralizado. La crisis financiera mundial y el colapso de SVB pusieron de relieve los riesgos de los sistemas financieros centralizados, lo que llevó a un mayor interés en la descentralización en la industria bancaria.

Sin embargo, DeFi también tiene sus riesgos que no se pueden ignorar. Por ejemplo, la volatilidad del mercado de las criptomonedas puede plantear riesgos importantes para quienes invierten en plataformas DeFi. Por lo tanto, los inversores deben considerar cuidadosamente dichos riesgos y realizar la debida diligencia antes de invertir en cualquier proyecto DeFi.