En el último período, se han producido sorprendentes innovaciones DeFi en Arbitrum. Una de las principales razones de esta situación es el despliegue del intercambio de derivados descentralizado GMX en Arbitrum: gracias a las propiedades Lego de DeFi, otros protocolos DeFi comenzaron a construir productos basados en GMX. Entre ellos, el diseño más común es el marco de producto basado en GLP.

A continuación, desmontemos en detalle este tipo de productos.

Primero, ¿qué es GLP?

En el ecosistema GMX, existen dos tipos de tokens, uno es el token de gobernanza y dividendos GMX y el otro es el token de liquidez GLP.

GMX no es un modelo de libro de pedidos. En el mercado GMX, un lado es el proveedor de liquidez y el otro es el comerciante. Los inversores pueden proporcionar liquidez a los comerciantes en GMX comprando GLP y, en consecuencia, pueden recibir el 70% de la tarifa de transacción de GMX. Existen contrapartes entre los proveedores de liquidez y los comerciantes, lo que también significa que las ganancias de los comerciantes representan las pérdidas de los tenedores de GLP, y las pérdidas de los comerciantes representan las ganancias de los tenedores de GLP.

GLP consta de una canasta de activos principales: 50% monedas estables, 28% ETH, 20% WBTC y algunos otros activos principales. Los proveedores de liquidez entran o salen del mercado acuñando o quemando GLP.

En el diseño de la mayoría de los derivados GLP, sus principales objetivos son reducir los riesgos de los inversores y aumentar los rendimientos para los tenedores de GLP, aumentando así la eficiencia del capital de los activos.

A continuación, veamos las políticas de estos protocolos:

1. Estrategia neutral delta

Proporcionar estrategias neutrales delta a los inversores para adquirir usuarios es una práctica habitual en la mayoría de los protocolos de derivados GLP.

Según Wikipedia, en el campo financiero, si una cartera consta de productos financieros relacionados y su valor no se ve afectado por pequeños cambios de precios en los activos subyacentes, dicha cartera tiene propiedades delta-neutrales. En las finanzas tradicionales, una estrategia de cartera diseñada para ganar dinero en mercados laterales se conoce como estrategia delta neutral.

Es decir, una operación delta neutral está diseñada para tomar una posición que no reaccionará a pequeños cambios en el precio del activo subyacente. Por lo tanto, el objetivo de la estrategia GLP Delta Neutral es proporcionar ingresos a los tenedores de GLP y al mismo tiempo reducir su sensibilidad al precio.

Tomemos como ejemplo Rage Trade.

Rage Trade ofrece a los usuarios un producto de bóveda llamado "Delta Neutral Vault", que se divide en Risk-On Vault (9%APY) y Risk-Off Vault (5%APY). Los usuarios pueden obtener beneficios depositando USDC y la bóveda actualmente ha alcanzado su límite.

¿Cómo funciona la bóveda?

El trabajo básico de Vault es proporcionar liquidez a GMX de forma neutral en delta para ganar ETH. Sin embargo, para reducir la exposición al riesgo de los usuarios, Rage Trade ha lanzado dos productos para satisfacer las necesidades de los usuarios con diferentes preferencias de riesgo. A través del emparejamiento mutuo de fondos en Risk-On Vault y Risk-Off Vault, Rage Trade obtiene rendimientos bajo diferentes riesgos.

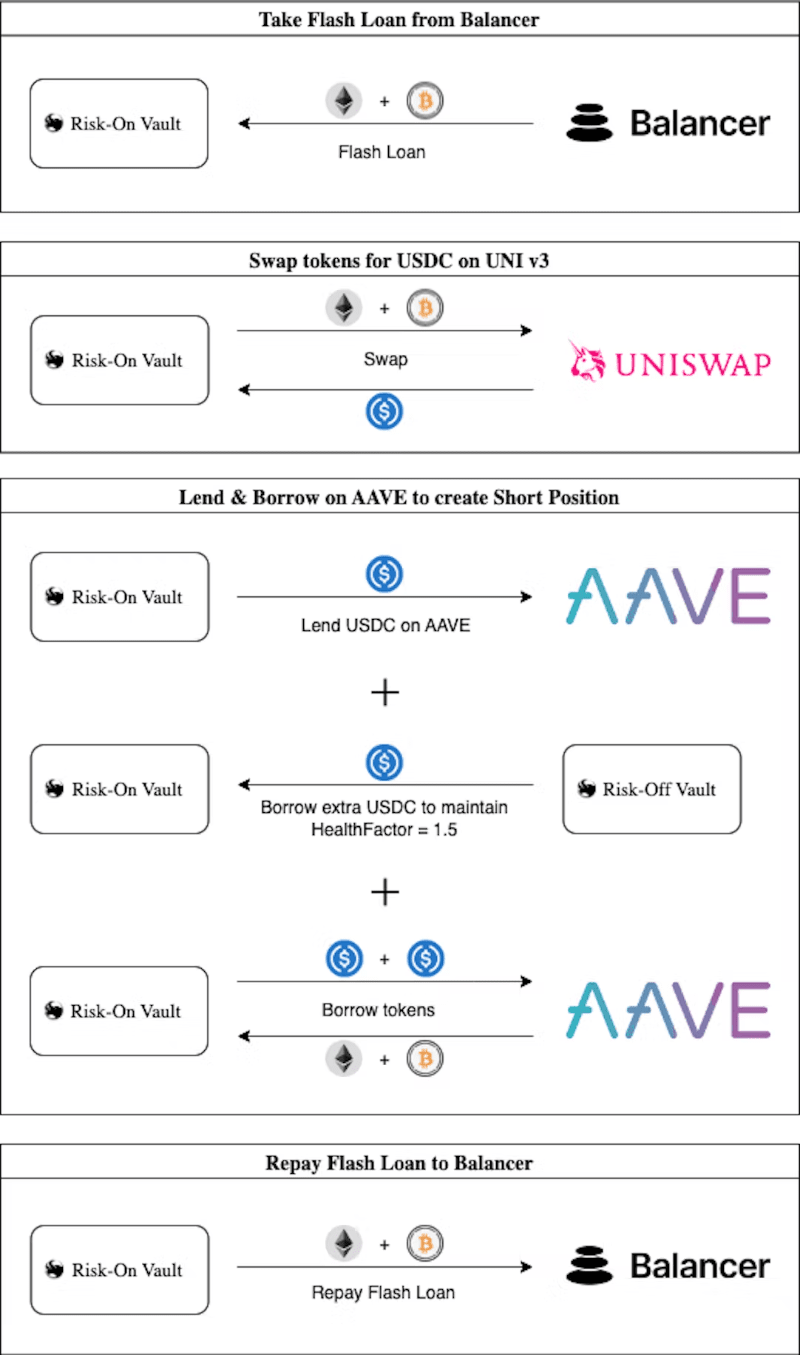

La primera etapa: Rage Trade convierte parte del USDC del usuario en GLP y lo deposita en GMX para obtener una parte de los ingresos por tarifas de manejo.

Fase 2: según las posiciones de ETH y BTC en GLP, preste ETH y BTC mediante un préstamo rápido en Balancer y venda ETH y BTC en UniSwap para obtener USDC. Luego, Rage Trade deposita USDC en AAVE y toma prestados ETH y BTC para pagar el préstamo en Balancer. Para mejorar la eficiencia del capital, Rage Trade mantiene un factor de salud de 1,5 veces en su posición corta en Aave.

Entre ellos, Risk-On Vault no solo prometió a GLP obtener dividendos de las tarifas de manejo de GMX, sino que también tomó prestado USDC de Risk-Off Vault para completar la apertura de posiciones de lanzamiento aéreo para cubrir las fluctuaciones de precios de ETH y BTC.

Risk-Off Vault gana intereses al prestar USDC en Aave, al mismo tiempo que recibe una pequeña parte de las recompensas ETH de GLP en función de la cantidad de USDC prestada a Risk-On Vault.

Cada 12 horas, Risk-On Vault actualizará sus posiciones cubiertas en función de los cambios de peso y precio y combinará automáticamente las ganancias de ETH de GMX en GLP.

Fase 3: Las recompensas ETH generadas a partir de GMX desde el último reequilibrio se distribuyen entre las bóvedas Risk-On y Risk-Off en función de la utilización de la bóveda Risk-Off.

La parte de recompensa ETH de Risk-Off Vault se convertirá automáticamente a USDC y se apostará en Aave para ganar más intereses.

El diseño del producto de Rage Trade persigue una estrategia de inversión neutral delta y proporciona diferentes estrategias de ingresos para usuarios con diferentes preferencias de riesgo en forma de Risk-On y Risk-Off.

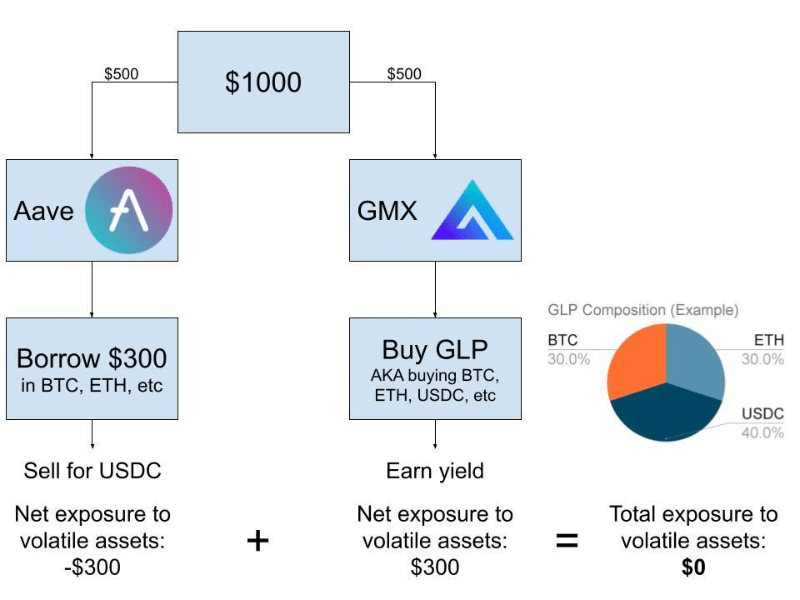

En comparación con otras bóvedas neutrales delta, el diseño del producto y la estrategia de volatilidad de Rage Trade son más complejos. Refina el proceso anterior: por ejemplo, DeCommas solo compra la mitad del USDC en GLP y deposita la mitad en AAVE para ganar intereses y reducir la exposición al riesgo. Y este diseño es también la principal ventaja de Rage Trade.

Cómo funciona la bóveda Delta de DeCommas

2. Préstamos hipotecarios GLP y acuñación de monedas estables

Dado que GLP consta de una canasta de activos principales, el 50% de los cuales es USDC, tiene menos volatilidad y es muy adecuado para operar como garantía de préstamo.

Tomemos como ejemplo Vesta Finance.

Los usuarios pueden depositar GLP en Vesta Finance y Vesta apostará el GLP directamente en GMX. Por lo tanto, los usuarios recibirán ingresos por intereses de préstamos e ingresos por dividendos de GLP (Vesta se queda con el 20%). Los usuarios que depositan GLP pueden acuñar la moneda estable VST, y VST se puede utilizar para apuestas de liquidación y extracción de liquidez. Esto mejora significativamente la eficiencia del capital para los titulares de GLP. Al mismo tiempo, el protocolo espera acumular esGMX para aumentar los retornos de los usuarios que apuestan.

Actualmente, el TVL (valor total bloqueado) de Vesta Finance es de 22 millones, con un VST acuñado de 8,75 millones.

3. Certificado de Liquidez GLP

Otra forma de aumentar la eficiencia del capital es acuñar certificados de liquidez, de forma muy similar a como Lido proporciona certificados stETH a los apostadores de ETH.

El protocolo GMD es un buen ejemplo.

Adopta una estrategia pseudo-delta neutral y ofrece a los inversores un producto de bóveda llamado "Delta-Neutral Vaults".

Los inversores pueden apostar USDC, ETH y BTC en las bóvedas de una sola moneda del Protocolo GMD. El Protocolo GMD agravará la inversión de los usuarios. Los usuarios recibirán gmdUSDC, gmdETH y gmdBTC como certificados de activos, y el Protocolo GMD alentará a los usuarios a obtener ingresos adicionales a través de estos tokens. Cuando los usuarios optan por no participar, su gmdToken se puede canjear por USDC, ETH, BTC y ganancias adicionales.

¿GMX tiene competidores?

La respuesta es sí.

Vela Finance, un intercambio de apalancamiento perpetuo, ha lanzado su producto de provisión de liquidez, VLP. En comparación con GMX, la única clase de activos en VLP es el USDC. Los usuarios sólo necesitan hipotecar USDC para obtener VLP. Como no hay activos volátiles, los titulares de VLP sólo pierden dinero cuando los comerciantes obtienen ganancias. Los ingresos de los titulares de VLP provienen de las pérdidas de los comerciantes y de las tarifas de transacción del 60%.

Debido a sus propiedades inherentes delta-neutral, los titulares de VLP no necesitan otros protocolos para proporcionar estrategias delta-neutrales. Las partes "2" y "3" del artículo anterior pueden ser innovaciones basadas en VLP.

¿Cómo compite Vela Finance con GMX?

Proporciona mayores recompensas de inyección de liquidez y recompensa a los proveedores de VLP con tokens nativos. El evento comenzará el 14 de marzo. Las arcas del VLP, que actualmente valen 2,5 millones de dólares, ya están llenas.

Sin embargo, en comparación con GMX, que ya ha establecido una ventaja de cabeza y un foso, Vela Finance, que acaba de comenzar, todavía tiene una gran brecha. En un corto período de tiempo, especialmente cuando el acuerdo de derivados de GLP haya madurado, VLP no podrá representar una amenaza para GLP. Gains Network, que realmente puede representar una amenaza para la participación de mercado de GMX, utiliza la bóveda DAI.

Debido a la naturaleza del activo sintético DAI Vault, Gains Network ofrece a los usuarios más pares comerciales (criptomonedas, divisas y acciones), mayor apalancamiento y mecanismos sofisticados de control de riesgos con alta eficiencia de capital. Gracias a esto, Gains Network podrá competir con GMX totalmente respaldado por activos, que ya está implementado en Arbitrum hoy.

DAI Vault funciona según el mismo principio que GLP, pero no tiene la alta escalabilidad de GLP. Sin embargo, el 8 de diciembre del año pasado, Gains Network anunció una nueva estrategia de tesorería: los usuarios recibirán gTokens después de depositar activos en la tesorería. Si depositamos DAI en la bóveda, recibimos un vale de gDAI. El precio de canje de gToken se ve afectado por las tarifas acumuladas y los datos de medición de PnL de comercio abierto. El principio es similar al VLP, pero más complejo que el VLP. En el futuro, Gains Network también establecerá incentivos de bloqueo de liquidez.

Dado que el modelo gToken es más complejo y neutral en delta, aumenta la dificultad de crear productos basados en él y es muy probable que sea difícil formar una tendencia entre los desarrolladores.

por fin

Los protocolos de derivados GMX y GLP son una cooperación en la que todos ganan. GMX proporciona a los inversores tokens LP con baja volatilidad, y el protocolo de derivados GLP proporciona a los titulares de GLP una estrategia de rentabilidad de cobertura más eficiente en términos de capital. El GLP lanzado por GMX no solo respalda el protocolo de derivados de GLP, sino que el protocolo de derivados de GLP también promoverá que GLP continúe expandiendo su participación y construya un fuerte foso de liquidez para GMX. Los rivales en la vía de negociación de apalancamiento al contado/futuros solo pueden atraer proveedores de liquidez a través de mayores incentivos como Vela Finance. Quizás sólo si hay innovadores en este camino podremos tener la oportunidad de amenazar verdaderamente la posición de liderazgo de GMX en el futuro.