发现分析银行健康状况的九个关键指标:股本、ROA、ROE、NPL、CAR 等。

银行健康检查是对银行财务状况、绩效和风险管理实践的全面评估。它由银行业监管机构或独立审计师进行,以评估银行抵御不利经济条件和潜在风险的能力,包括信用风险、市场风险、流动性风险和融资风险。

银行的财务报表,包括资产负债表、损益表和现金流量表,以及风险管理方法,通常作为健康检查的一部分进行彻底检查。

以下是分析银行健康状况的九个基本指标。

为什么健康检查很重要?

执行银行健康检查很重要,因为它使监管机构和利益相关者能够评估银行的财务稳定性和运营效率。这使得能够迅速采取措施来降低这些风险,并有助于检测可能损害银行绩效的潜在危险和漏洞。此外,它支持金融部门的稳定并保持公众对银行系统的信心。

在2007-2008 年全球金融危机(GFC)期间 ,一些不良做法导致了全球金融体系的崩溃。例如,银行和金融机构向信用记录不佳的高风险借款人提供贷款,导致大量贷款违约。这些次级抵押贷款被打包成复杂的金融工具,并作为高收益证券出售给投资者,最终导致房地产市场崩溃。

美国历史上第二大银行倒闭发生在 2023 年 3 月 10 日,当时硅谷银行 (SVB)在银行挤兑后倒闭,超过了 2008 年金融危机以来最大的银行倒闭。在利率接近于零的时期,SVB 大量投资于美国政府债券,并认为这是一项安全的投资。然而,当美联储开始积极提高利率以抑制通货膨胀时,这一策略适得其反。随着利率攀升,债券价格下跌,导致 SVB 债券投资组合的价值下降并最终崩溃。

缺乏适当的监管监督使得金融机构在没有适当制衡的情况下从事冒险行为。因此,良好的风险管理实践是银行保持良好财务状况乃至全球金融体系有效性的关键。

评估银行健康状况的关键指标

下文讨论了可提供对银行财务健康状况和绩效的独特见解的指标。

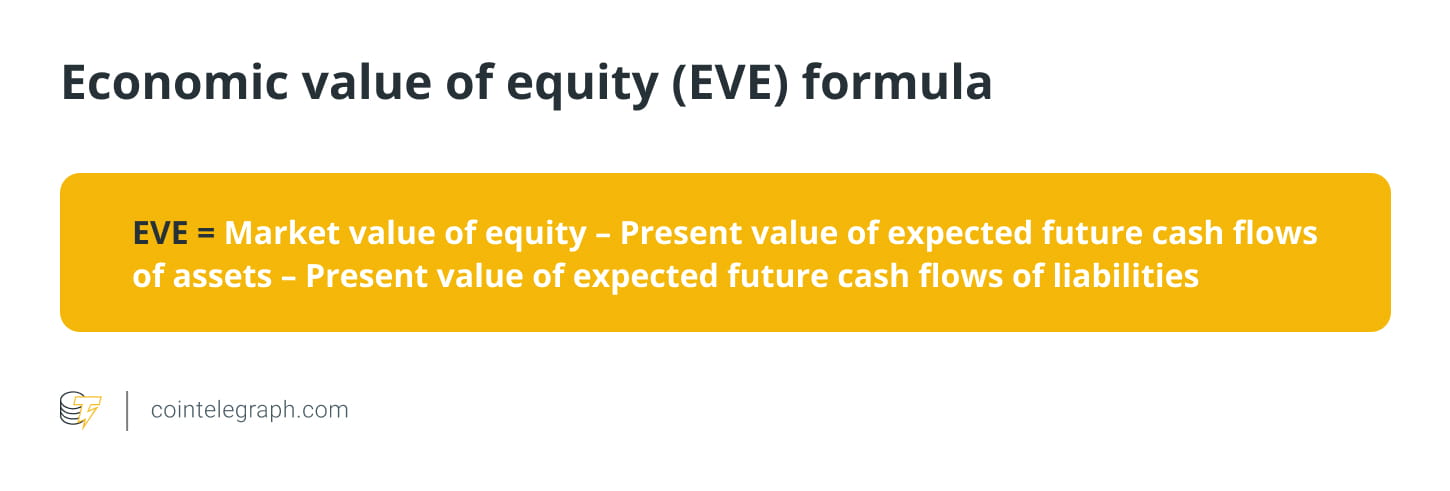

股权经济价值(EVE)

权益的经济价值是衡量金融机构权益的长期价值,同时考虑其资产和负债的现值。它表示清算所有资产和负债并履行所有义务后将剩余的权益数额。EVE 是计算银行账户利率风险 (IRRBB) 时常用的衡量指标,银行必须使用该指标衡量 IRRBB。

美联储要求对 EVE 进行定期评估。此外,巴塞尔银行监管委员会建议对所有利率进行正负 2% 的压力测试。2%压力测试是公认的衡量利率风险的标准。

EVE的计算公式如下:

例如,假设一家银行的股权市场价值为 1000 万美元,资产的预期未来现金流量现值为 1500 万美元,而负债的预期未来现金流量现值为 1200 万美元。使用 EVE 公式,可以计算出股权的经济价值如下:

负 EVE 表明银行需要更多资金来履行其义务,因为其负债超过其资产。因此,银行的长期金融稳定性和履行义务的能力可能会受到严重损害。因此,银行必须采取纠正措施来提高其经济权益价值并降低利率风险。

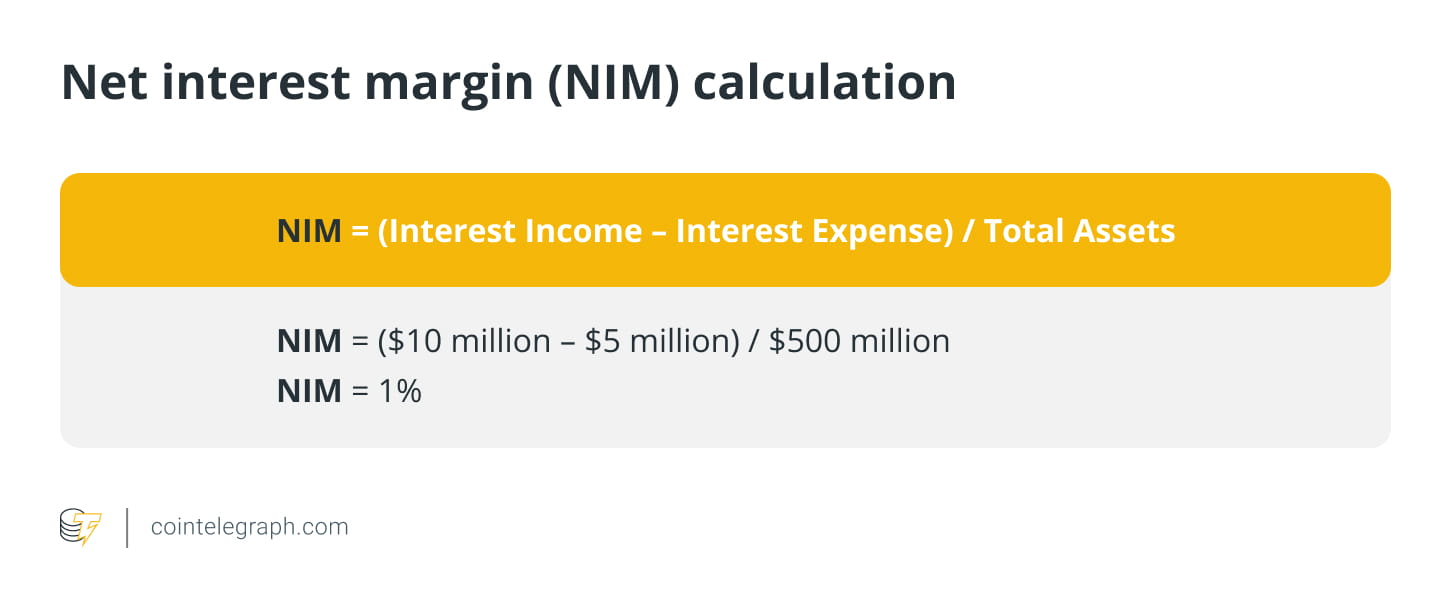

净息差 (NIM)

这代表银行的利息收入和支出之间的差额。它说明了银行从其资产(贷款、抵押贷款等)中赚钱的能力与其融资成本(存款、借款等)的关系。

让我们以一家银行为例,该银行具有给定年份的以下财务数据:

贷款和证券的利息收入:1000万美元

支付给存款人和债权人的利息费用:500万美元

总资产:5亿美元

总负债:4 亿美元。

使用此信息,可以按如下方式计算银行的 NIM:

这表明银行每持有一美元资产,就会获得一美分的净利息收入。较高的 NIM 表明银行的利润更高,因为它从资产中获得的收入多于利息支出。相比之下,较低的 NIM 表明银行的利润较低,因为它从资产中赚取的钱少于利息支出。

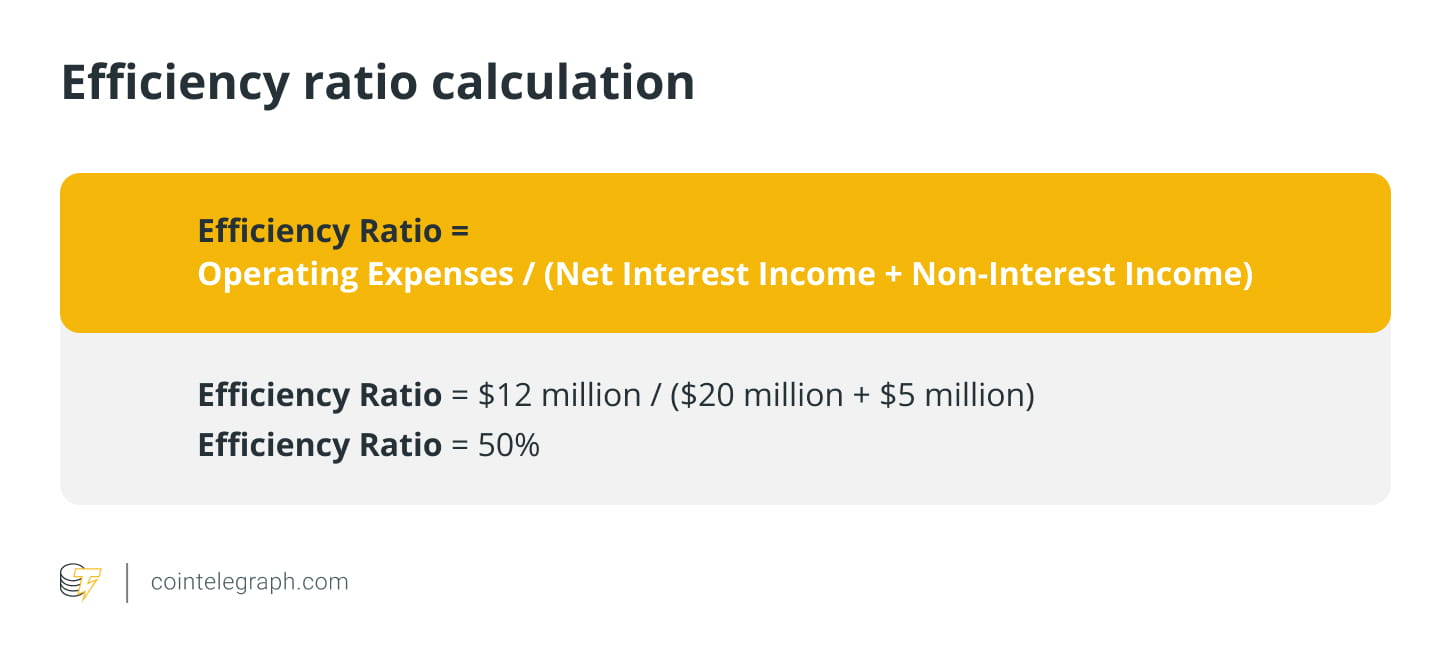

效率比

这是银行的非利息支出与其收入的比率。较低的比率表示较高的效率和盈利能力。

让我们以一家银行为例,该银行具有给定年份的以下财务数据:

净利息收入:2000万美元

非利息收入:500万美元

营业费用:1200万美元。

使用此信息,银行的效率比率可以计算如下:

这表明银行每产生 1 美元的收入,就会在运营成本上花费 0.50 美元。高效率比率可能是银行的警告信号,表明它可能难以赚钱并且可能难以保持竞争力。

超过 60% 的效率比率通常被认为具有高成本结构,这可能导致盈利能力下降,并且可能表明银行需要采取行动来提高其运营效率,例如通过简化其运营,削减与间接费用相关的成本或增强其创收能力。

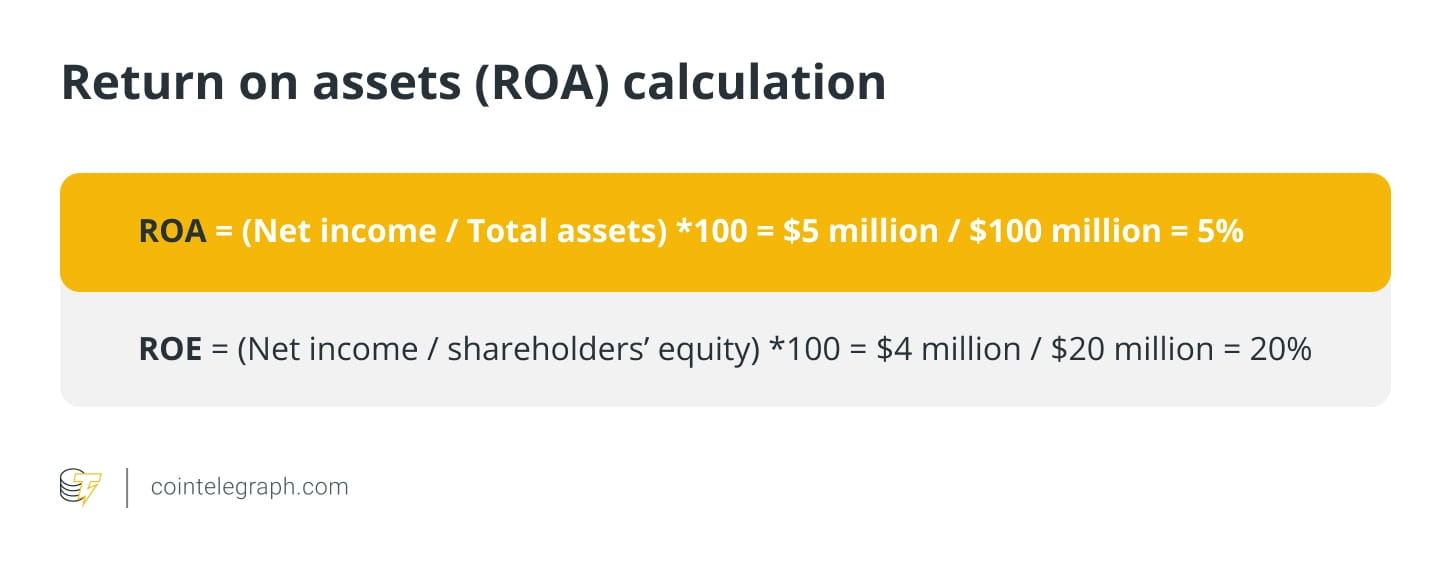

资产回报率(ROA)

这衡量了一家银行从其资产中获利的成功程度。更高的 ROA 表示更好的性能。

假设银行 A 的净收入为 500 万美元,总资产为 1 亿美元。现在,它的 ROA 将是:

较高的 ROA(例如超过 1%)表明银行的资产回报率很高,并且能够有效地产生利润,反之亦然。

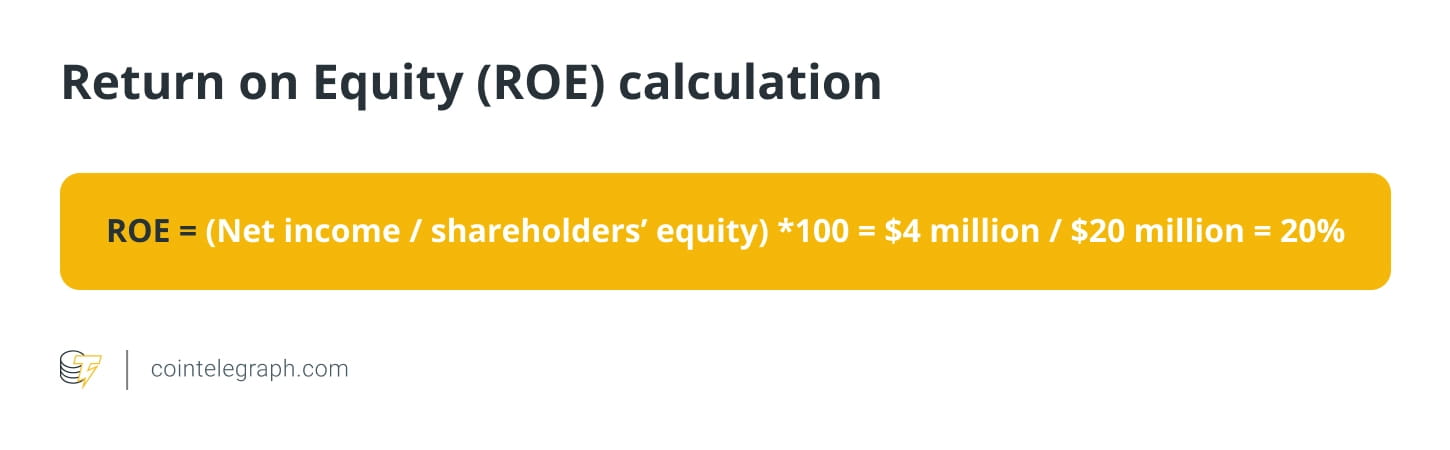

股本回报率 (RoE)

这衡量了银行相对于股东权益的盈利能力。更高的 ROE 表示更好的性能。

假设银行 B 的净收入为 400 万美元,股东权益为 2000 万美元。现在,它的 ROE 将是:

不良贷款 (NPL)

这是银行的不良贷款占其总贷款的比率。高不良贷款率表明较高的信用风险和潜在的贷款损失。假设一家银行拥有 10 亿美元的贷款组合。由于借款人拖欠付款超过 90 天,其中 1 亿美元(或 10%)被归类为不良贷款。

如果银行必须为这些不良贷款拨备 50% 的拨备,则需要拨出 5000 万美元拨备。这意味着该银行的净贷款组合将为 9.5 亿美元。

现在让我们假设银行必须注销这些不良贷款,因为它无法从中收回 2000 万美元。因此,该银行的贷款组合将降至 9.3 亿美元,这将对该银行的盈利能力和资本充足率产生影响。

这个例子说明了不良贷款如何对银行的财务状况产生重大影响,以及为什么银行有效地管理其贷款组合以最大限度地降低此类贷款的风险至关重要。

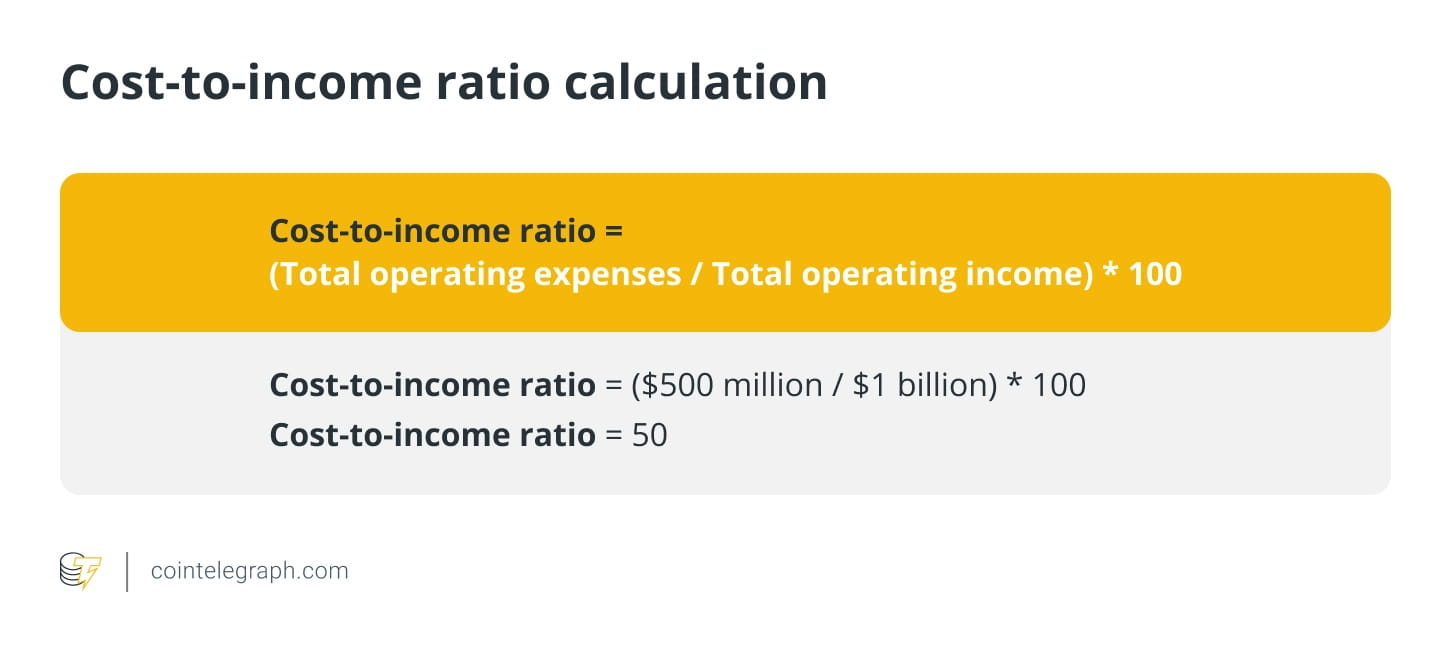

成本收入比

这是银行的营业成本与其营业收入的比率。较低的比率表示较高的效率和盈利能力。

例如,假设一家银行的总营业费用为 5 亿美元,总营业收入为 10 亿美元。该银行的成本收入比为:

这意味着银行每产生一美元的营业收入,就要花费 0.50 美元用于运营成本。一般来说,较低的成本收入比是可取的,因为它表明银行的盈利能力和效率更高,因为它可以用更少的支出产生更多的收入。

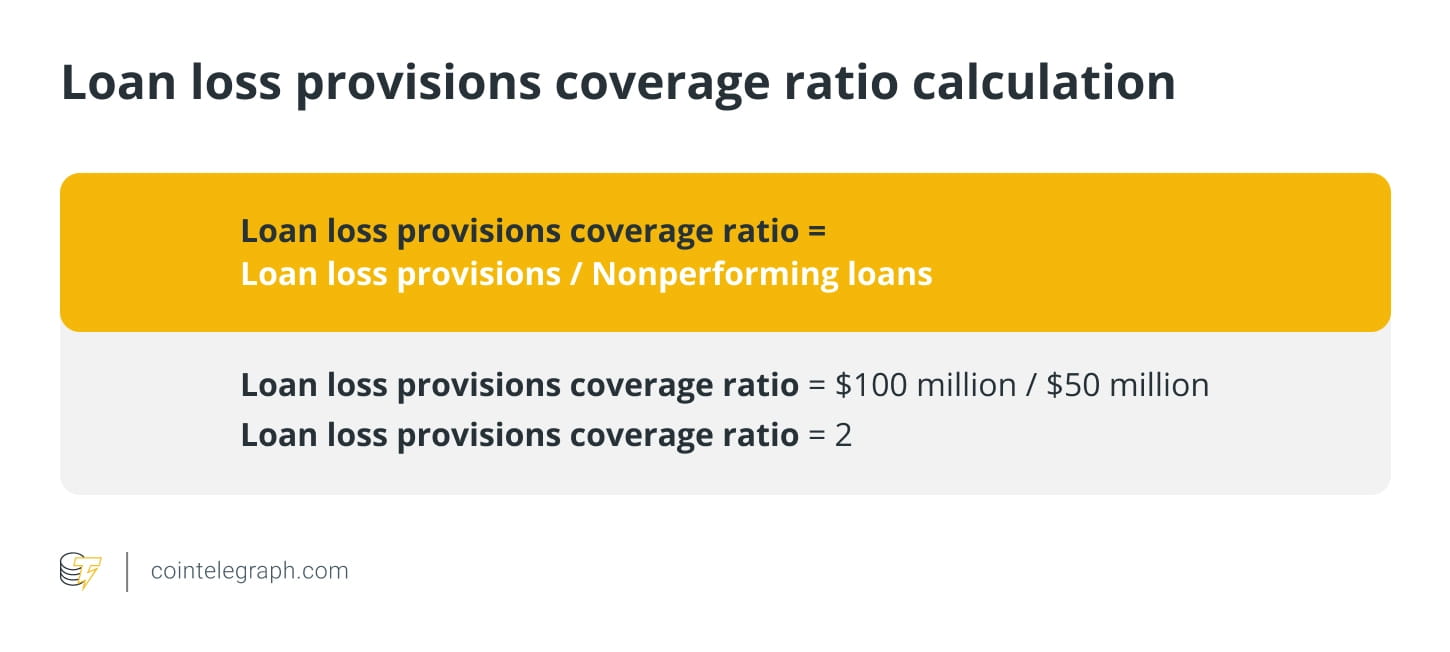

贷款损失准备覆盖率

这是银行的贷款损失准备金与其不良贷款的比率。它反映了银行用拨备弥补潜在贷款损失的能力。

例如,假设一家银行的贷款损失准备金为 1 亿美元,不良贷款为 5000 万美元。该银行的贷款损失准备金覆盖率为

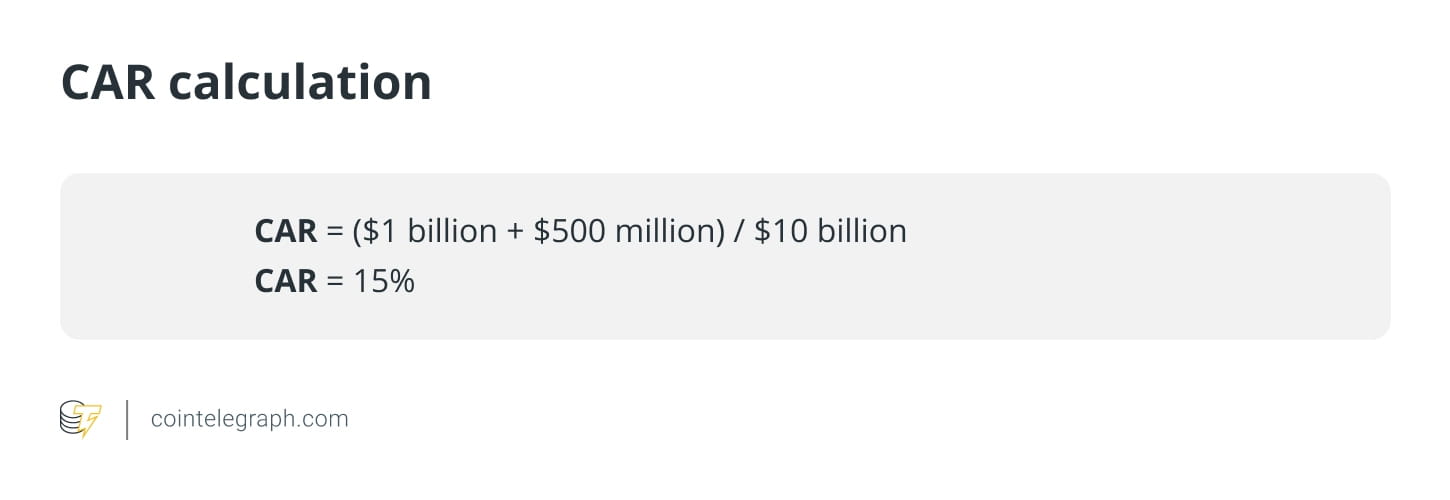

资本充足率(CAR)

资本充足率评估银行支付负债以及处理信贷和操作风险的能力。良好的 CAR 表明银行有足够的资本来吸收损失和避免资不抵债,从而保护储户的资金。

资本充足率的计算公式如下:

国际清算银行将资本分为一级资本和二级资本,一级资本是衡量财务健康状况的主要指标,包括股东权益和留存收益。Tier 2 是补充资本,包括重估和未披露的储备和混合证券。

风险加权资产是按风险加权的银行资产,每个资产类别根据其价值下降的可能性分配一个风险级别。风险权重决定了银行资产的总和,并因现金、债券和债券等资产类别而异。

例如,如果一家银行的一级资本为 10 亿美元,二级资本为 5 亿美元,风险加权资产为 100 亿美元,则 CAR 为:

在这种情况下,银行的 CAR 为 15%,这表明它有足够的资本来弥补其借贷和投资活动的潜在损失。

为什么需要去中心化?

去中心化金融 (DeFi) 使金融系统透明、安全且所有人都可以访问。比特币

向世界介绍去中心化货币并挑战中心化银行系统。全球金融危机和 SVB 的崩溃凸显了中心化金融体系的风险,导致人们对银行业去中心化的兴趣增加。

然而,DeFi 也有其不可忽视的风险。例如,加密货币的市场波动会给那些投资于 DeFi 平台的人带来重大风险。因此,投资者在投资任何 DeFi 项目之前,必须仔细考虑此类风险并进行尽职调查。