Die GMX V2-Version wird am 4. August 2023 offiziell veröffentlicht. Dieser Artikel gibt einen Überblick über die Entwicklung und bestehende Probleme von GMX V1, vergleicht V2-Änderungen und analysiert mögliche Auswirkungen.

1. GMX V1: Ein effektives Modell für abgeleitete DEX-Protokolle

Die Version GMX V1 wurde Ende 2021 auf den Markt gebracht. Das übernommene GLP-Modell bietet ein einfaches und effektives Handelsmodell, schafft das narrative Konzept der „echten Rendite“ und spielt eine wichtige Rolle im Derivate-DEX-Protokoll. Viele Projekte haben das GMX V1-Modell gespalten.

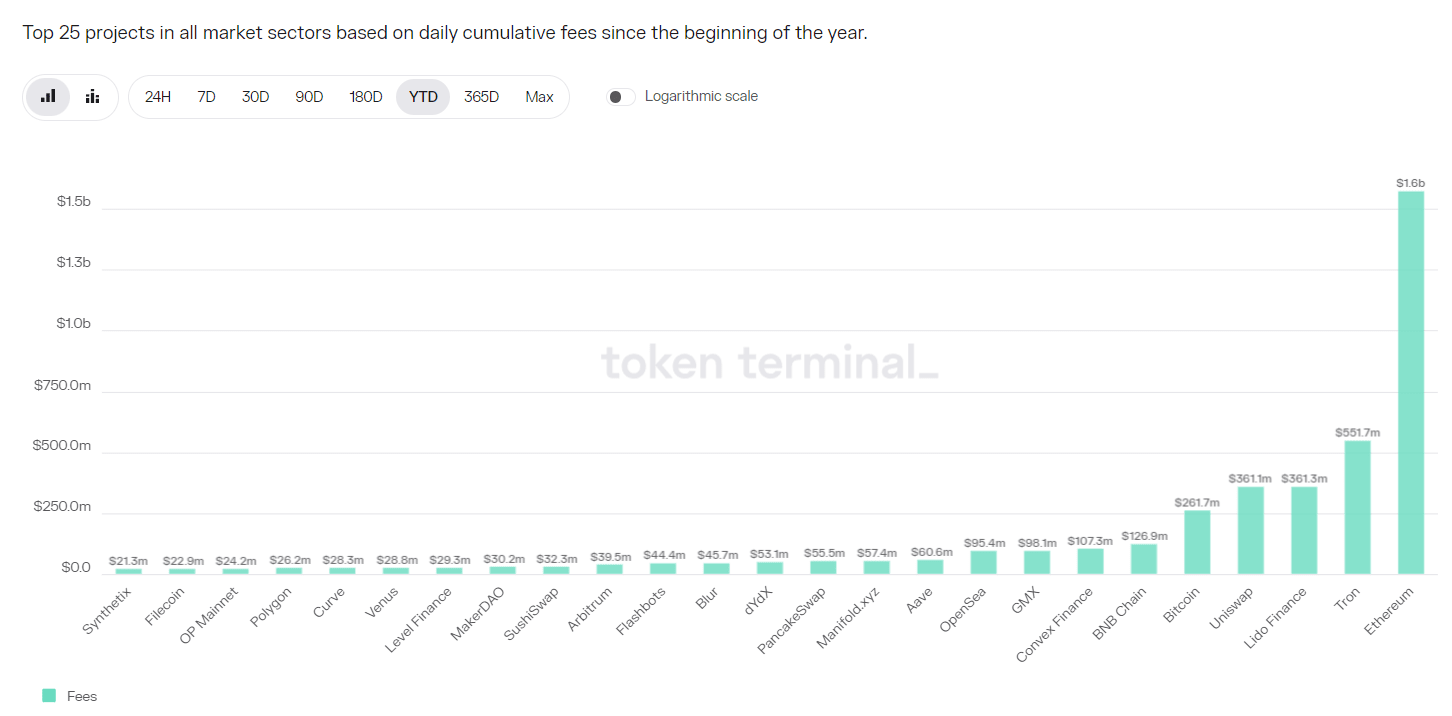

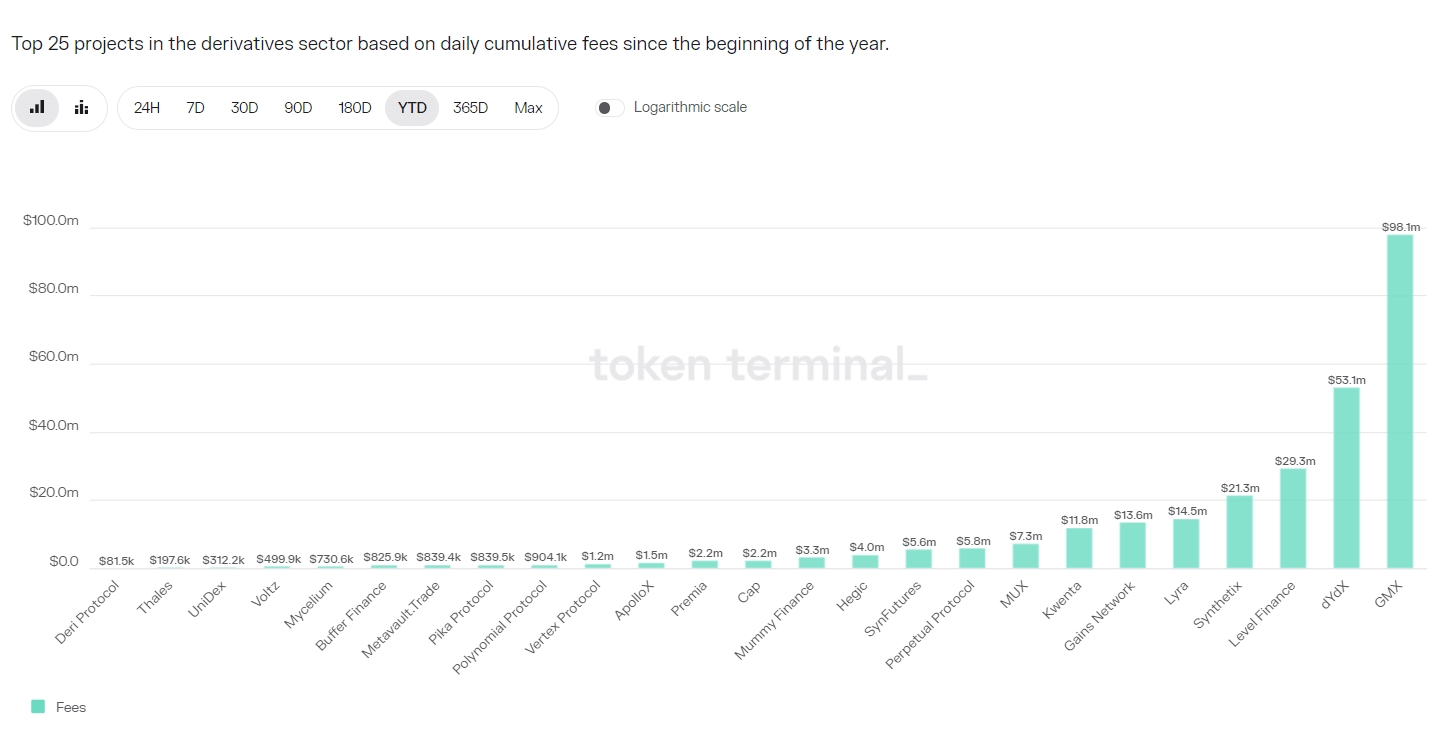

Für das GMX V1-Protokoll fallen erhebliche Gebühren an. Seit 2023 beliefen sich die Einnahmen aus dem GMX V1-Protokoll auf 98,1 Millionen US-Dollar und belegten damit den achten Platz unter allen Projekten und den ersten Platz im Derivate-DEX-Track.

Allerdings weist GMX V1 auch Einschränkungen auf, darunter vor allem:

1. Das Ungleichgewicht der offenen Positionen (OI) führt dazu, dass LP-Anbieter größeren Risiken ausgesetzt sind

Bei den Gebühren für GMX V1 handelt es sich um Eröffnungs-/Abschlussgebühren und Leihgebühren, es gibt keinen Finanzierungssatz. Kreditgebühren machen das Halten einer Position kostspielig und verhindern so eine unbegrenzte Liquidität. Darüber hinaus muss die marktbeherrschende Partei mehr Gebühren zahlen, aber da sowohl der Long- als auch der Short-Partei Gebühren berechnet werden, gibt es keinen Spielraum für Arbitrage, und offene Positionen können das Gleichgewicht durch Arbitrage nicht schnell wiederherstellen.

Und wenn dieses Gleichgewicht nicht gemeistert wird, wird der GLP-Pool im Extremfall enorme Verluste erleiden, und LP-Anbieter werden Verluste erleiden, was zum Zusammenbruch des Protokolls führen wird.

2. Weniger Vermögenswerte, die gehandelt werden können

GMX V1 verfügt nur über 5 handelbare Produkte, BTC/ETH/UNI/LINK und AVAX. DYDX und Synthetix können Dutzende Handelsvarianten anbieten. Gains bietet Devisenhandelsvarianten. Die neue Plattform HMX bietet Rohstoffe und US-Aktiensorten.

3. Höhere Gebühren für kleine und mittlere Händler

Die Eröffnungsgebühr und die Abschlussgebühr von GMX V1 betragen jeweils 0,1 %, was eine relativ hohe Gebühr darstellt. Im Zusammenhang mit der Involution des Derivate-DEX-Tracks liegen die Gebühren vieler Protokolle unter 0,05 %.

2. GMX V2: Gewährleisten Sie die Sicherheit und Ausgewogenheit des Protokolls

1. Kern

Der Kern von GMX V2 besteht darin, die Sicherheit und Ausgewogenheit des Protokolls zu gewährleisten und das Gleichgewicht zwischen Long- und Short-Positionen aufrechtzuerhalten, indem der Gebührenmechanismus geändert wird, um die Wahrscheinlichkeit zu verringern, dass GMX bei starken Marktschwankungen systemischen Risiken ausgesetzt ist. Durch die Einrichtung des Isolationspools werden risikoreiche Handelsaktiva erhöht und gleichzeitig das Gesamtrisiko kontrolliert. Durch die Zusammenarbeit mit Chainlink können wir schnellere und effektivere Oracle-Dienste bereitstellen und die Wahrscheinlichkeit von Preisangriffen verringern. Das Projektteam berücksichtigte auch die Beziehung zwischen Händlern, Liquiditätsanbietern, GMX-Inhabern und die weitere Entwicklung des Projekts und passte schließlich die Umsatzverteilung des Protokolls an und balancierte sie aus.

2. Anpassung des Gebührenmodells: Erhöhung der Förderrate und der Preiswirkungsgebühr

Das Gebührenmodell von GMX V2 wurde erheblich angepasst und konzentriert sich auf die Ausbalancierung von Long- und Short-Positionen und die Verbesserung der Effizienz der Kapitalnutzung. Das Lademodell ist wie folgt:

l Reduzieren Sie die Gebühren für die Eröffnung/Schließung von Positionen.

Sie wurde von bisher 0,1 % auf 0,05 % bzw. 0,07 % gesenkt. Die Gebühr wird abhängig davon erhoben, ob die Eröffnung der Position für das Gleichgewicht zwischen Long und Short von Vorteil ist .

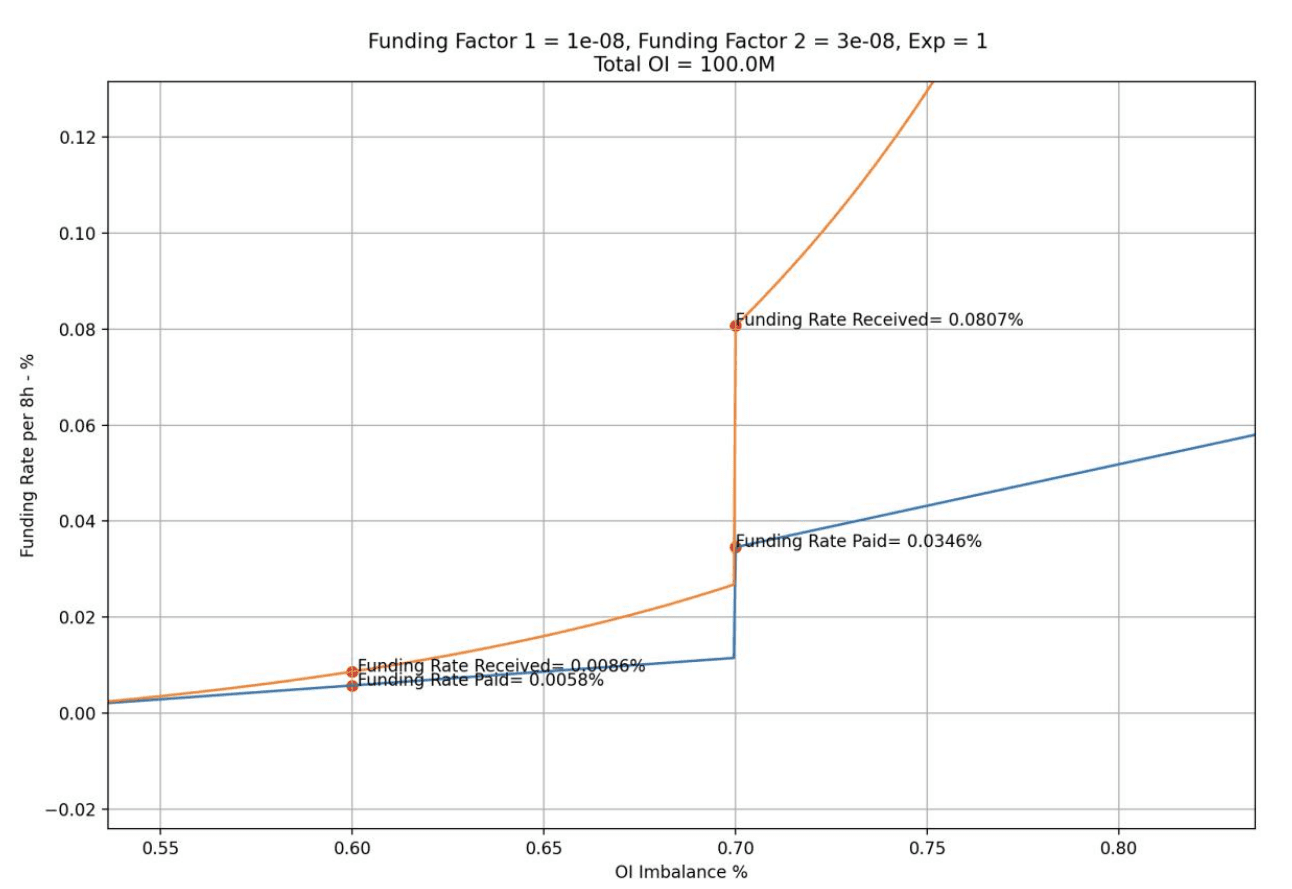

l Erhöhen Sie den Finanzierungssatz, und die stärkere Partei zahlt den Finanzierungssatz an die schwächere Partei.

Die Finanzierungsrate wird schrittweise angepasst. Wenn die Position/Vollposition der starken Partei zwischen 0,5 und 0,7 liegt, wird sie auf ein höheres Niveau angehoben, wenn sie 0,7 erreicht Raum schaffen und Arbitrage fördern, wodurch das Long-Short-Gleichgewicht wiederhergestellt wird.

Behalten Sie Kreditgebühren bei, um unbegrenzte Liquidität zu vermeiden.

Erhöhen Sie die Preisauswirkungsgebühr, je größer die Position und je ungünstiger sie für das Long- und Short-Saldo ist, desto mehr Gebühren werden erhoben.

Die Price Impact Fee simuliert den dynamischen Prozess von Preisänderungen im Orderbuchhandelsmarkt, d. h. je größer die Position, desto größer die Auswirkung auf den Preis. Dieses Design kann die Kosten der Preismanipulation erhöhen, Preismanipulationsangriffe reduzieren, Preisabstürze oder -anstiege verhindern und ausgewogene Long- und Short-Positionen aufrechterhalten, um eine gute Liquidität aufrechtzuerhalten.

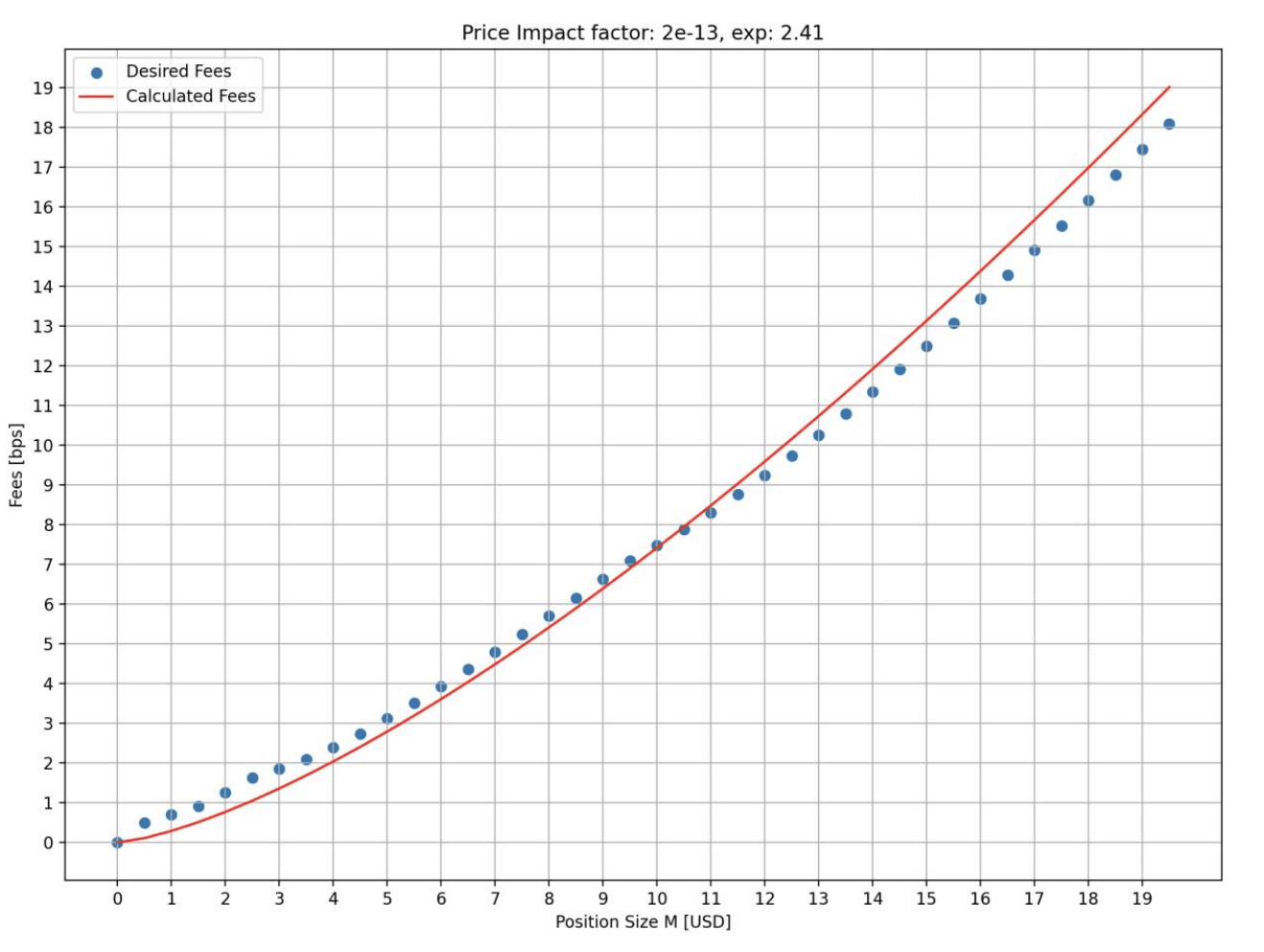

Die folgende Abbildung zeigt den Preisauswirkungsgebührensatz für verschiedene Eröffnungsgrößen im Simulationszustand. Es ist ersichtlich, dass der Gebührensatz umso höher ist, je größer die Position ist. Die horizontale Achse ist die Eröffnungsgröße (Millionen Dollar) und die vertikale Achse ist der Gebührensatz (bps).

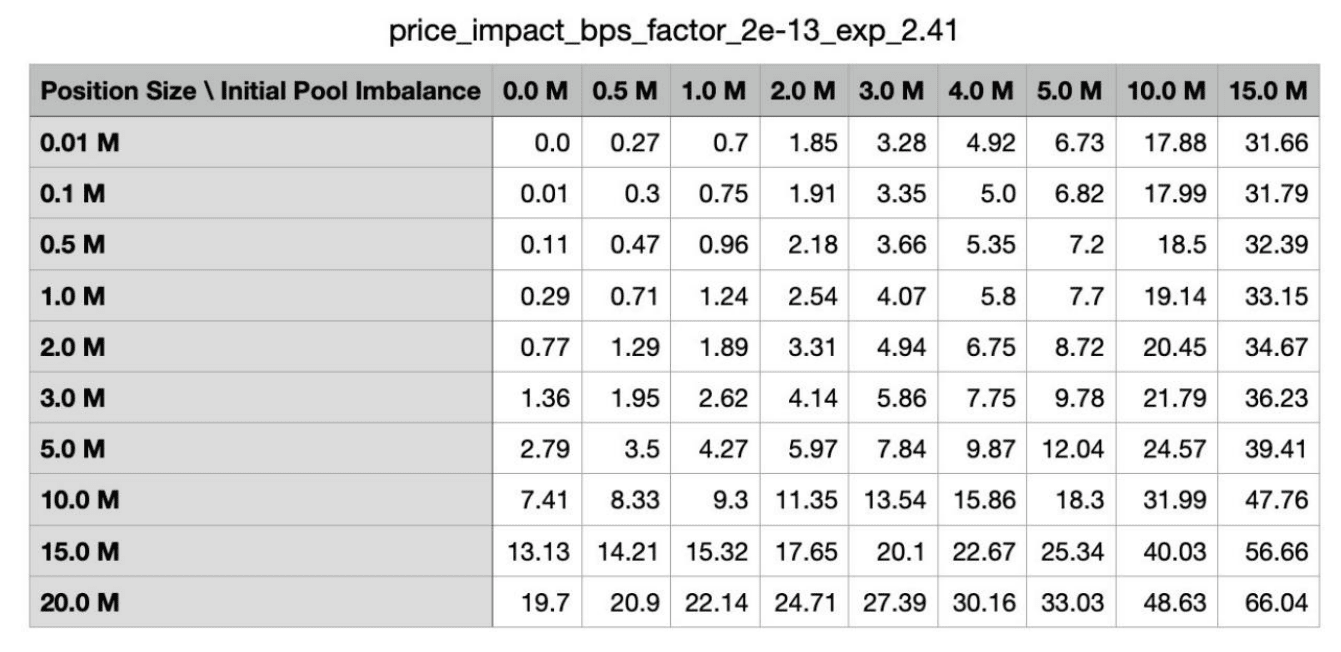

Darüber hinaus ist die Gebühr höher, wenn sich die Eröffnung einer Position stärker auf das Long-Short-Gleichgewicht auswirkt. Die folgende Tabelle zeigt die Gebühren, die für verschiedene Long- und Short-Saldozustände im Simulationszustand erhoben werden. Die erste Spalte gibt die Größe der Eröffnungsposition an und die erste Zeile gibt die Größe der unausgeglichenen Position des anfänglichen Pools an.

Vergleichen Sie kurz die Gebühren mehrerer wichtiger Derivate-DEX-Protokolle:

DYDX: Maker 0,02 %, Taker 0,05 %, je größer das Transaktionsvolumen, desto größer der Rabatt;

Kosten: Hersteller 0,02 %, Abnehmer 0,06 %–0,1 %;

Gains Network: 0,08 % Eröffnungs-/Schließungsgebühr + 0,04 % Spread + Preisauswirkungsgebühr.

Es ist ersichtlich, dass die Gebühren von GMX V2 immer noch hoch sind, aber die Eröffnungs-/Abschlussgebühren sind vom vorherigen hohen Niveau auf das mittlere Niveau um fast 50 % gesunken. Für kleine und mittlere Händler sind die Gebühren von V2 günstiger.

3. Liquiditätsbereitstellung: Hinzufügen eines Isolationspoolmodells und Hinzufügen synthetischer Vermögenswerte

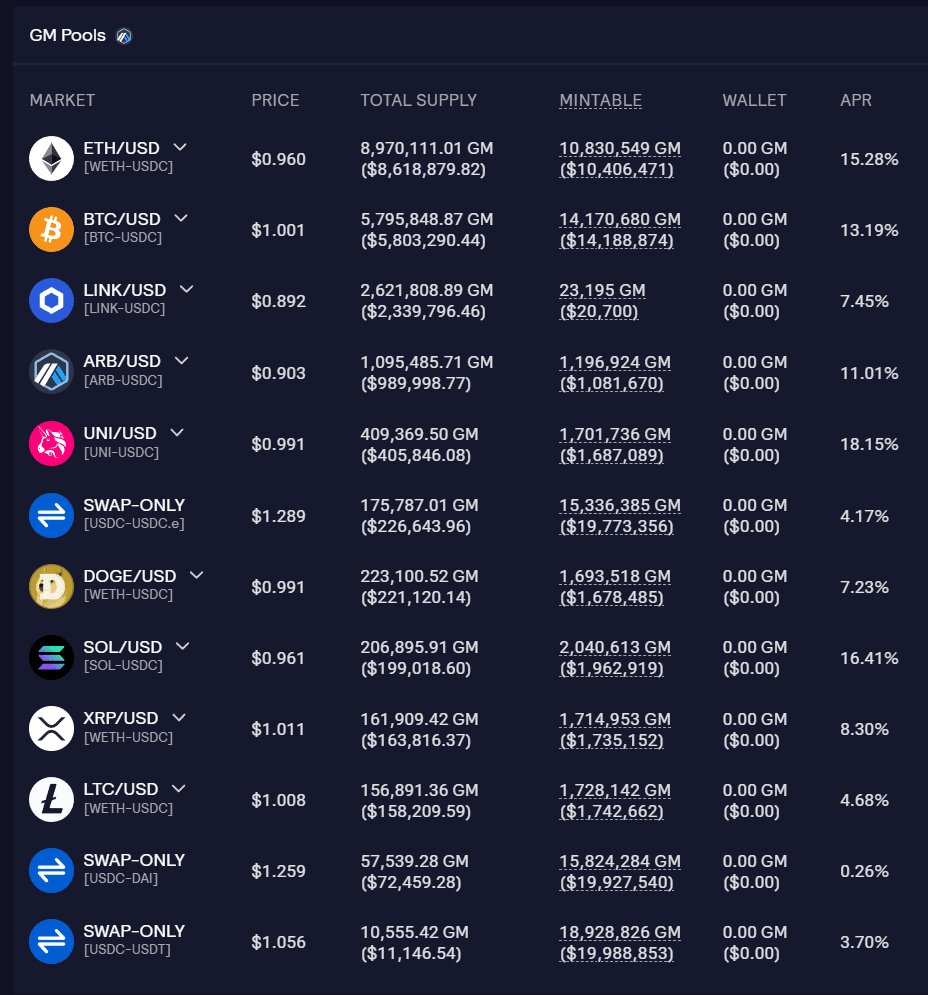

Der Liquiditätspool von GMX V2 wird GM-Pool genannt und jeder Pool ist unabhängig voneinander. Sie können den Fondsbetrag, den Fondssatz und die Fondsverwendungsrate jedes Pools auf der offiziellen Website einsehen.

Der Vorteil des Isolationspools besteht darin, dass verschiedene Token-Märkte über unterschiedliche zugrunde liegende Unterstützung und unterschiedliche Parametereinstellungen verfügen können, um ihre eigene Risikokontrolle mit einem hohen Maß an Flexibilität zu erreichen und so die Handelsaktiva zu erweitern und gleichzeitig die Risiken unter Kontrolle zu halten. Liquiditätsanbieter können Engagements auch auf der Grundlage von Risikobereitschaft/Renditeerwartungen auswählen. Das Problem bei Isolationspools ist die Fragmentierung der Liquidität. Einige Pools sind möglicherweise nicht in der Lage, ausreichend Liquidität anzuziehen.

Derzeit ist GMX V2 in drei verschiedene Arten von Märkten unterteilt:

l Blue Chip: BTC und ETH. Bei diesen beiden Token ist die Wahrscheinlichkeit einer Preismanipulation geringer, sodass die Gebühren für die Preisbeeinflussung niedriger festgelegt werden können, was sie wettbewerbsfähiger als CEX macht. Alle werden durch native Token unterstützt.

l Vermögenswerte mit mittlerer Marktkapitalisierung: Die Marktkapitalisierung liegt zwischen 1 und 10 Milliarden US-Dollar. Sie verfügen über eine große Liquidität und ein großes Handelsvolumen an der CEX. Sie werden jedoch leicht durch externe Faktoren beeinflusst und verursachen drastische Preisschwankungen. Beispielsweise führen regulatorische Nachrichten zu einem starken Rückgang der Währungspreise. Für solche Vermögenswerte wird die Preisbeeinflussungsgebühr höher angesetzt und die Liquidität wird nicht höher sein als bei anderen externen Märkten, was die Angriffskosten erhöht. LINK/UNI/AVAX/ARB/SOL gehören zu diesem Typ. Verwenden Sie native Token-Unterstützung.

l Synthetische Vermögenswerte mit mittlerer Marktkapitalisierung: Verwenden Sie keine nativen Token, sondern ETH als zugrunde liegende Liquiditätsunterstützung. DOGE und LTC fallen in diese Kategorie.

Das Problem bei dieser Art von Vermögenswerten besteht darin, dass die ETH im Pool möglicherweise nicht in der Lage ist, alle Gewinne auszuzahlen, wenn die zugehörigen Token kurzfristig erheblich ansteigen.

Wenn sich 1.000 ETH und 1 Million USDC im Pool befinden, beträgt das maximale Long-DOGE-Positionslimit 300 ETH, aber der Preis von DOGE ist um das Zehnfache gestiegen, während der Preis von ETH nur um das Zweifache gestiegen ist, in diesem Fall wird der Gewinn steigen übersteigt den im Pool befindlichen Wert der ETH.

Um diese Situation zu vermeiden, wurde die ADL-Funktion (Automatic Deleveraging) eingeführt. Wenn der zu erzielende Gewinn den vom Markt festgelegten Schwellenwert überschreitet, kann die profitable Position teilweise oder vollständig geschlossen werden. Dies trägt dazu bei, dass der Markt zahlungsfähig bleibt und alle Gewinne bei Abschluss vollständig ausgezahlt werden. Für Händler kann die automatische Reduzierung von Positionen jedoch dazu führen, dass vorteilhafte Positionen verloren gehen und ihnen dadurch spätere Gewinne entgehen.

Laut einem Bericht von Chaos Labs wird empfohlen, dass während des ersten Betriebs von V2 die Obergrenze der offenen BTC- und ETH-Positionen jeweils 256 Millionen US-Dollar und die Obergrenze von AVAX/LINK jeweils 4 Millionen US-Dollar beträgt. und die verbleibenden Token werden 1 Million US-Dollar betragen. Spätere Anpassungen können basierend auf den tatsächlichen Betriebsbedingungen vorgenommen werden. Allerdings beträgt der aktuelle Gesamt-TVL des GM-Pools etwa 20 Millionen US-Dollar, was immer noch weit von der Obergrenze entfernt ist.

4. Verbessern Sie die Benutzererfahrung: Fügen Sie währungsbasierte Verträge hinzu, beschleunigen Sie die Ausführungsgeschwindigkeit und verringern Sie den Slippage

In GMX V1 können Händler nur U-basierte Verträge eröffnen. Unabhängig davon, welchen Vermögenswert ein Händler zum Eröffnen einer Position verwendet, wird der Positionswert auf der Grundlage des in USD umgerechneten Preises zum Zeitpunkt der Positionseröffnung berechnet. Der Gewinn entspricht dem USD-Wert zum Zeitpunkt der Positionsschließung abzüglich des USD Wert zum Zeitpunkt der Eröffnung der Position.

In GMX V2 wurden währungsbasierte Verträge hinzugefügt. Händler können entsprechende Handelsaktiva als Sicherheit hinterlegen, die nicht mehr in USD umgewandelt werden. Dies wird den Bedürfnissen der Händler besser gerecht und bietet einen umfassenderen Portfolioansatz.

Darüber hinaus legt das Oracle-System von GMX V2 den Preis für jeden Block fest und Aufträge werden so weit wie möglich zum aktuellsten Preis ausgeführt, mit schnellerer Ausführung und geringerem Slippage.

5. Verteilungsmodus

Um die langfristige Entwicklung des Projekts aufrechtzuerhalten, wurden auch die Protokolleinnahmen von GMX V2 angepasst. 8,2 % werden der Vertragskasse zugewiesen, die für den Projektbetrieb und andere Angelegenheiten verwendet werden kann.

GMX V1: 30 % werden GMX-Stakern zugewiesen, 70 % werden GLP-Anbietern zugewiesen.

GMX V2: 27 % zugewiesen an GMX-Staker, 63 % zugewiesen an GLP-Anbieter, 8,2 % zugewiesen an die Protokollkasse, 1,2 % zugewiesen an Chainlink. Diese Zuteilung wurde durch eine Gemeinschaftsabstimmung genehmigt.

3. GMX V2-Betriebsstatus

GMX V2 ist seit etwa 2 Wochen in Betrieb, mit einem TVL von etwa 20 Millionen US-Dollar, einem durchschnittlichen täglichen Handelsvolumen von 23 Millionen US-Dollar, einem durchschnittlichen täglichen Vertragsumsatz von 15.000 US-Dollar, einer offenen Position von 10,38 Millionen US-Dollar. und etwa 300–500 täglich aktive Benutzer. Ohne den Einsatz von Transaktionsanreizen war die Leistung zunächst akzeptabel.

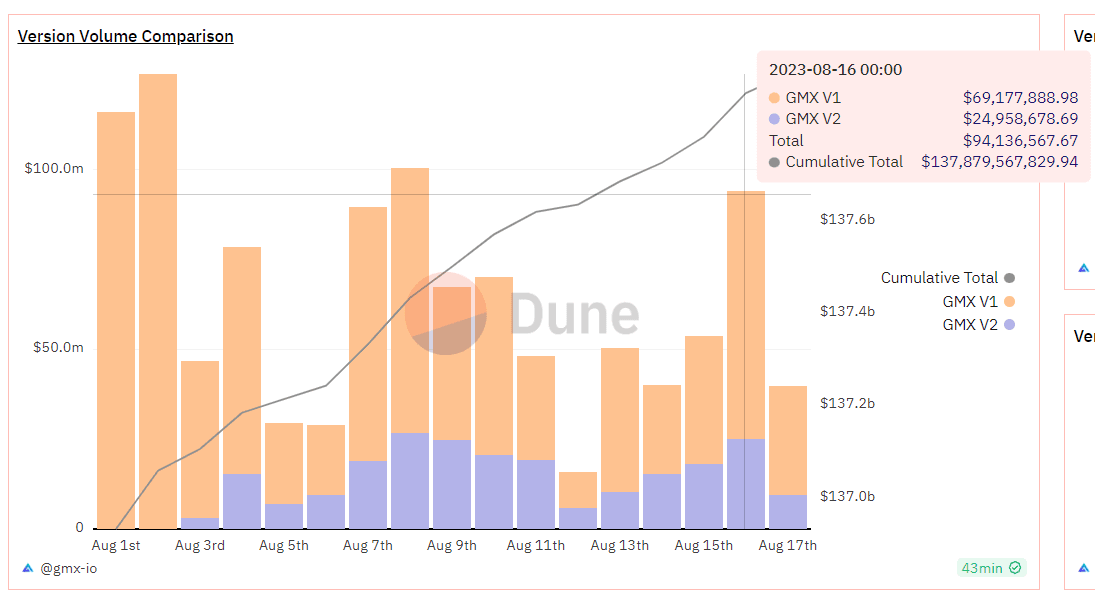

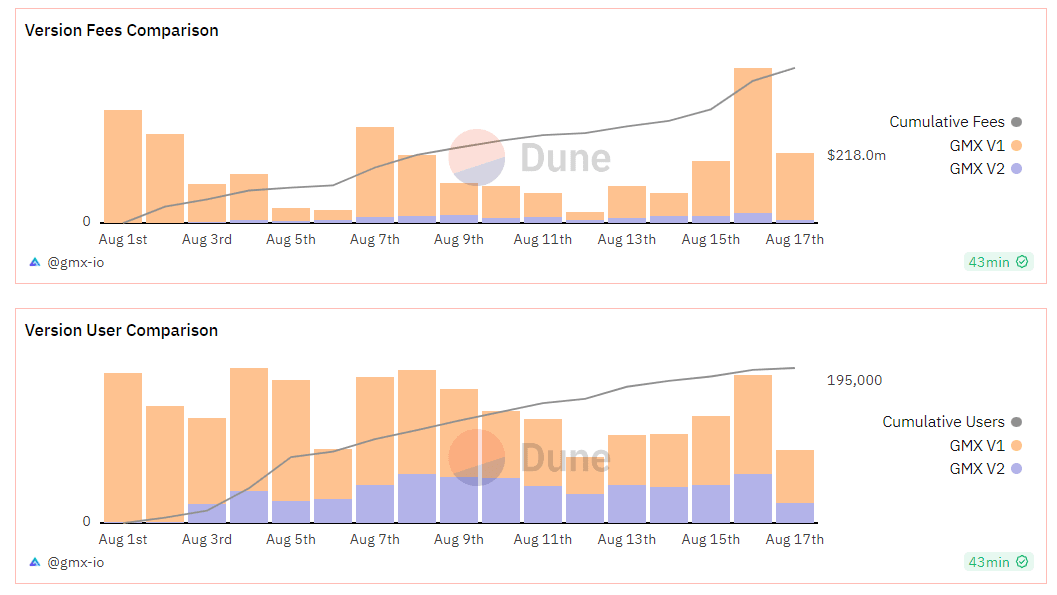

Einige V1-Benutzer wurden auf V2 migriert. Das Handelsvolumen und die täglich aktiven Benutzer von V2 entsprechen ungefähr 40–50 % des Handelsvolumens von V1. Der Vergleich von Transaktionsvolumen, Protokolleinnahmen und Benutzern zwischen V1 und v2 ist in der folgenden Abbildung dargestellt:

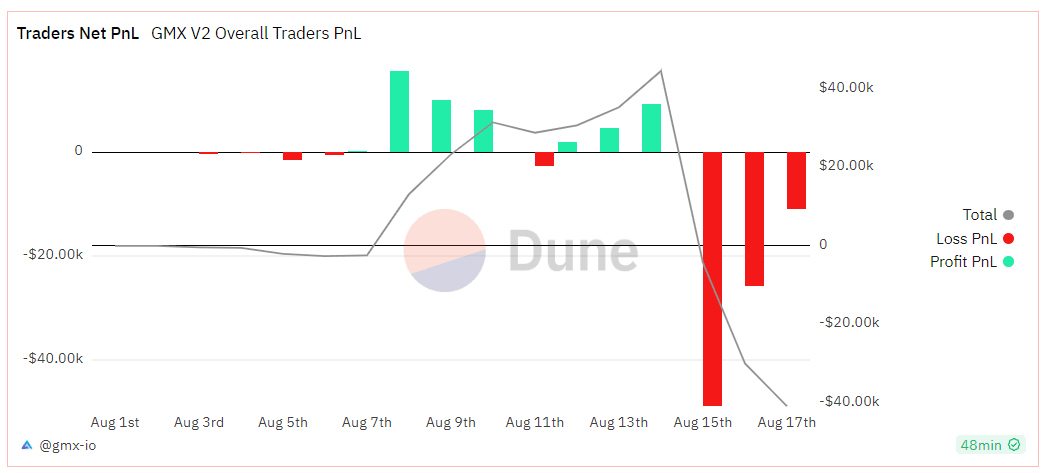

GMX V2-Händler verzeichnen derzeit einen Nettoverlust, und der kumulierte Nettoverlust beträgt 40.000 US-Dollar.

Aus Ertragssicht war die jüngste Rendite von GMX V1 weiterhin schleppend. Diese Woche betrug die GMX-Einsatzrendite 1,44 %, der GLP (Arbitrum) lag bei 3,18 % und der GLP (Avalanche) bei 8,09 %. Im Vergleich dazu hat GMX V2 eine höhere Ausbeute, wie unten aufgeführt:

Nach der Einführung von GMX V2 war die Marktbegeisterung nicht groß und die finanzielle Resonanz durchschnittlich. Der Hauptgrund dafür ist, dass die jüngste Marktvolatilität auf ein historisch niedriges Niveau gesunken ist, das gesamte Transaktionsvolumen geschrumpft ist und die Strecke in Mitleidenschaft gezogen wurde, was zu einem schleppenden Wachstum der Protokolleinnahmen führte.

4. Fazit

GMX V1 ist ein erfolgreiches Modell im abgeleiteten DEX-Kreis und hat viele Anhänger. Auch die Auslieferung von GMX V2 entspricht grundsätzlich den Markterwartungen und zeigt, dass das GMX-Team über starke Protokolldesignfähigkeiten verfügt. Aus Mechanismussicht erhöht V2 das Gleichgewicht des Liquiditätspools, erweitert die Arten von Handelsaktiva und bietet eine Vielzahl von Sicherheitenpositionen. Für Liquiditätsanbieter und Händler gibt es mehr Anlagemöglichkeiten, ein besseres Risikogleichgewicht und niedrigere Gebühren.

Aufgrund der Einführung unabhängiger Pools besteht jedoch bereits in der Anfangsphase das Problem der Liquiditätsfragmentierung, und einige Vermögenswerte verfügen möglicherweise nicht über eine unzureichende Liquidität. Darüber hinaus hat die GMX-Projektpartei grundsätzlich keine Marketingmaßnahmen und Transaktionsanreize ergriffen und kurzfristig keine wesentlichen Auswirkungen auf die neuen Benutzer und das neue Transaktionsvolumen des Protokolls gehabt.

Im Wesentlichen konzentriert sich GMX V2 mehr auf Protokollinfrastruktur, Protokollsicherheit und Ausgewogenheit. Im aktuellen Bärenmarktumfeld kann es für die zukünftige Entwicklung des Projekts im Bullenmarkt von größerer Hilfe sein, sich auf den Aufbau der zugrunde liegenden Architektur, die Gewährleistung der Sicherheit des Protokolls und die Verwendung gesammelter Daten zur Gestaltung besserer Risikoparameter zu konzentrieren. Bis dahin kann es eine höhere Kapazität für offene Verträge und einen reichhaltigeren Handelsmarkt bieten und auch mehr Marketingmaßnahmen einleiten, um der Marktpopularität gerecht zu werden und mehr neue Benutzer zu gewinnen.

Website: ldcap.com

Medium: ld-capital.medium.com