Wichtigste Imbissbuden

Binance Research veröffentlicht umfassende halbjährliche Berichte über den Stand der Kryptowährungen – Meilensteine, die unseren Nutzern helfen, sich in der dynamischen Welt der digitalen Vermögenswerte zurechtzufinden.

Dieser Artikel unserer Binance Research-Blogserie gibt eine Vorschau auf den neuesten Halbjahresbericht zum ersten Halbjahr 2023 und untersucht die wichtigsten Entwicklungen vom 1. Januar bis 30. Juni dieses Jahres.

Die vergangenen sechs Monate waren herausfordernd und von regulatorischer Kontrolle und makroökonomischer Unsicherheit geprägt. Dennoch haben die Kryptomärkte insgesamt Wachstum und Widerstandsfähigkeit gezeigt und das Halbjahr positiv abgeschlossen.

Dank Binance Research können Sie von branchenweiten Analysen der Prozesse profitieren, die Web3 prägen. Indem wir diese Erkenntnisse teilen, hoffen wir, unsere Community mit den neuesten Erkenntnissen aus dem Bereich der Kryptoforschung zu versorgen. Für einen tieferen Einblick sind die vollständigen Berichte auf der Binance Research-Website verfügbar.

Das erste Halbjahr 2023 war eine turbulente Zeit für die heranreifende Kryptoindustrie. Wir waren Zeugen einer Verschärfung sowohl der regulatorischen Kontrolle als auch der institutionellen Akzeptanz. Trotz der bisherigen Herausforderungen des Jahres 2023 hat sich die Branche als widerstandsfähig erwiesen, wobei die Gesamtmarktkapitalisierung der Kryptowährungen in den letzten sechs Monaten gewachsen ist.

Krypto ist eine sich rasch entwickelnde Branche, die eine regelmäßige Überprüfung der wichtigsten Marktentwicklungen erfordert. Die Kryptomärkte erreichten Ende 2021 ihren Höhepunkt, und seitdem sind nun fast zwei Jahre vergangen. Angesichts dieses Meilensteins ist es an der Zeit, einen Schritt zurückzutreten und den Zustand der Märkte und die wichtigsten Entwicklungen zu untersuchen, die sich in verschiedenen Sektoren des Web3-Raums vollzogen haben.

Heute werden wir die Highlights aus dem Halbjahresbericht von Binance Research für das erste Halbjahr 2023 untersuchen. In groben Zügen werden wir die Landschaft der wichtigsten Krypto- und Web3-Sektoren erkunden, darunter Layer-1- und Layer-2-Lösungen, Stablecoins, dezentrale Finanzen, nicht fungible Token, Gaming und institutionelle Akzeptanz.

Das vergangene Jahr in Krypto

Betrachtet man die Kryptomärkte im vergangenen Jahr allgemein, war das erste Halbjahr 2023 im Vergleich zur schwächeren Entwicklung im zweiten Halbjahr 2022 von einer Erholung geprägt.

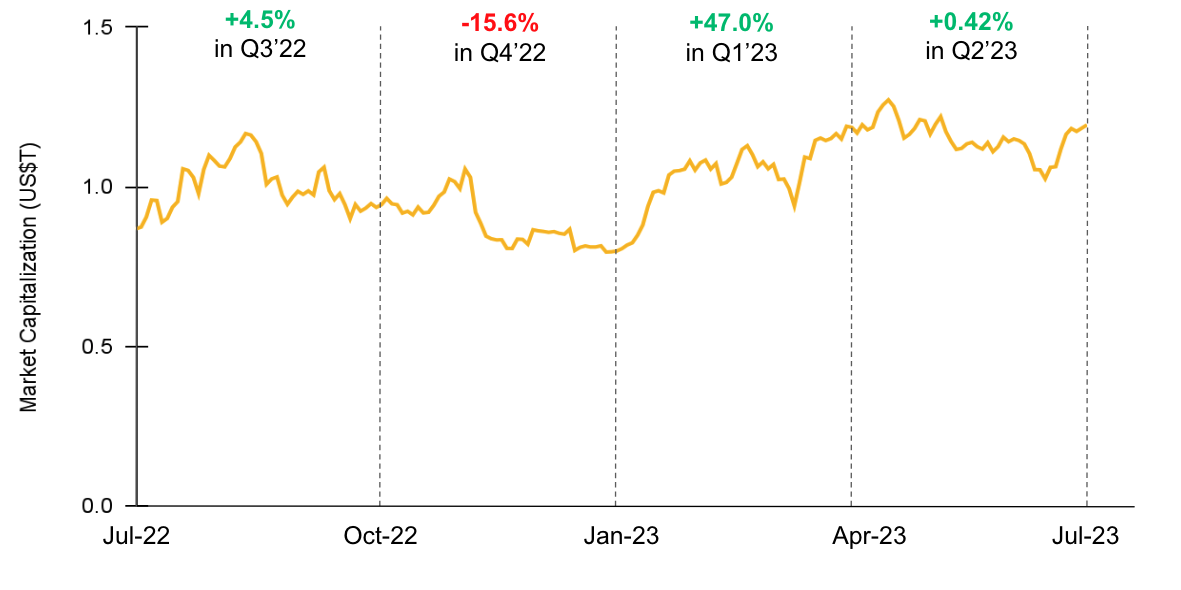

Krypto-Marktkapitalisierung im letzten Jahr

Quelle: Coinmarketcap, Binance Research (30. Juni 2023)

Mit einem Schlusskurs von 1,17 Billionen US-Dollar am 30. Juni 2023 stieg die gesamte Krypto-Marktkapitalisierung um 30,3 % gegenüber 0,90 Billionen US-Dollar vor einem Jahr. Trotz anhaltender makroökonomischer Unsicherheiten hat die Branche erhebliche Aufschwünge erlebt, mit einem Wachstum von 47 % im ersten Quartal. Insgesamt ist die gesamte Krypto-Marktkapitalisierung seit Anfang 2023 um 47,6 % gewachsen.

Die Layer-1-Landschaft

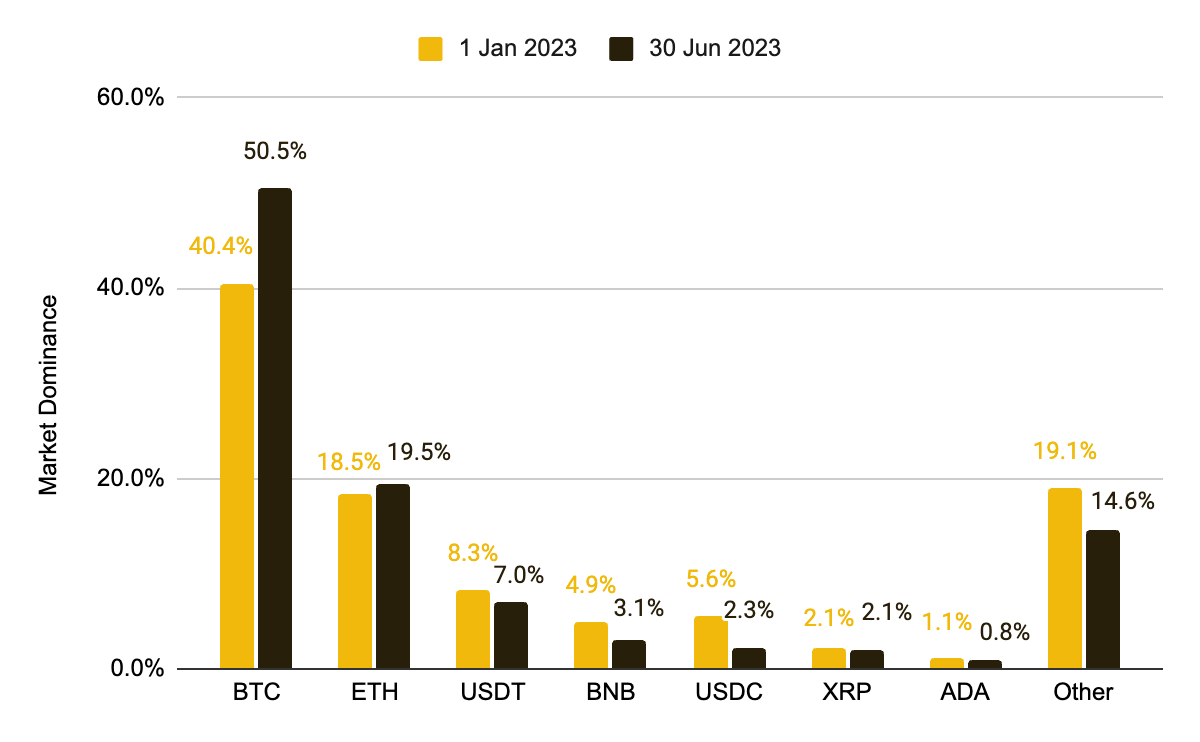

Bitcoin dominierte in der ersten Jahreshälfte die Layer-1-Landschaft (L1). Angetrieben von technologischen Entwicklungen, einschließlich der Einführung von Ordinalzahlen, erlebte das Bitcoin-Ökosystem einen erneuten Aufschwung an Energie und Spannung, wobei On-Chain-Kennzahlen auf eine positive Marktstimmung und ein erhöhtes Engagement der Benutzer hindeuten. Im Laufe des ersten Halbjahres 2023 hat der Krypto-Pionier einen Mehrheitsmarktanteil zurückgewonnen und seine Dominanz von 40,4 % auf 50,5 % ausgebaut.

L1-Landschaft nach Marktdominanz im 1. Halbjahr 2023

Abgesehen von ETH und XRP, die eine leichte Zunahme der Marktdominanz zeigten, verzeichneten die meisten anderen Top-Kryptowährungen Verluste. Kombiniert man dies mit der Tatsache, dass die Gesamtmarktkapitalisierung der Kryptowährungen im ersten Halbjahr 2023 gestiegen ist, könnte dies darauf hindeuten, dass Geld von alternativen Vermögenswerten in BTC geflossen ist.

Während Bitcoin einen ereignisreichen Jahresstart hatte, haben auch die anderen großen L1-Netzwerke in rasantem Tempo Innovationen hervorgebracht. Finanzielle Kennzahlen zeigen, dass Ethereum nach wie vor das führende L1-Netzwerk hinter Bitcoin ist und die anderen bei Marktkapitalisierung, Handelsvolumen und Umsatzgenerierung mit großem Abstand schlägt.

Die Layer-2-Welt

Der Layer-2-Sektor (L2) hat im letzten Jahr mehrere starke Momente erlebt und 2023 neue Höhen erreicht. Mit dem Fokus auf Ethereums L2-Skalierungslösungen sind nun eine Reihe hochwertiger Projekte unterhalb der Basis-L1-Kette voll funktionsfähig. Während optimistische Rollups ihre Marktdominanz behalten haben, holen Zero-Knowledge-Konkurrenten (ZK) schnell auf.

Kennzahlen der wichtigsten L2s im ersten Halbjahr 2023

Quelle: l2beat.com, l2fees.info, Binance Research (5. Juli 2023)

Stablecoins

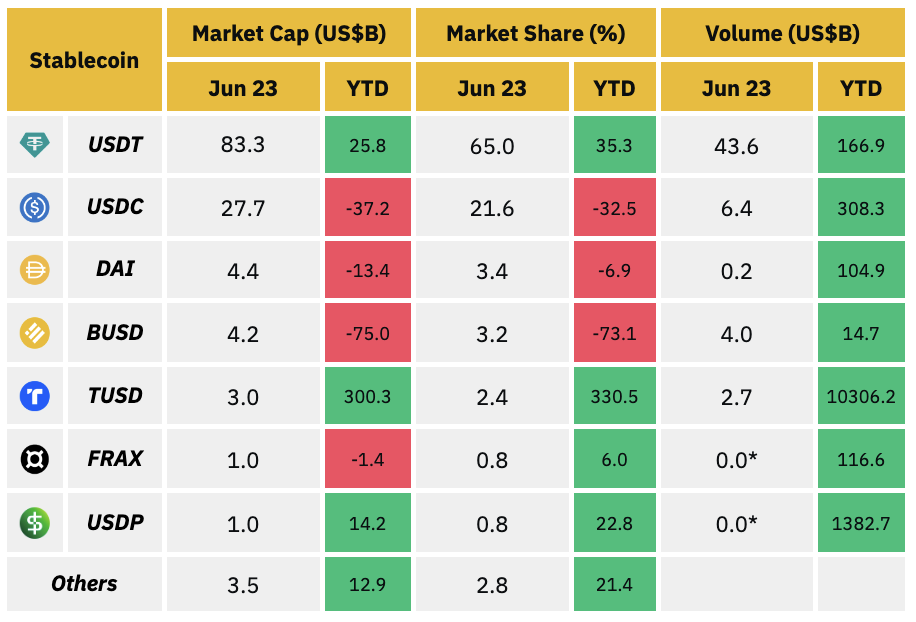

Der Stablecoin-Markt ist in diesem Jahr geschrumpft, was hauptsächlich auf die veränderte Regulierungslandschaft zurückzuführen ist. Trotz eines leichten Rückgangs von 7,0 % seit Anfang 2023 weist der Stablecoin-Sektor weiterhin eine Gesamtmarktkapitalisierung von 128,1 Milliarden US-Dollar auf.

Der globale Stablecoin-Markt verzeichnete im ersten Halbjahr 2023 einen Abwärtstrend

Quelle: DeFiLlama, Binance Research (30. Juni 2023)

In diesem Wettbewerbsumfeld dominieren weiterhin zentralisierte Stablecoins, die über 90 % des Gesamtmarktes ausmachen. Insbesondere Tethers USDT hat seine Marktposition inmitten des sinkenden Marktwerts von Stablecoins gefestigt, vor allem auf Kosten anderer Wettbewerber.

Kennzahlen der wichtigsten Stablecoins bis Ende H1 2023

Quelle: CoinMarketCap, DeFiLlama, Binance Research (30. Juni 2023)

Dezentrale Finanzen

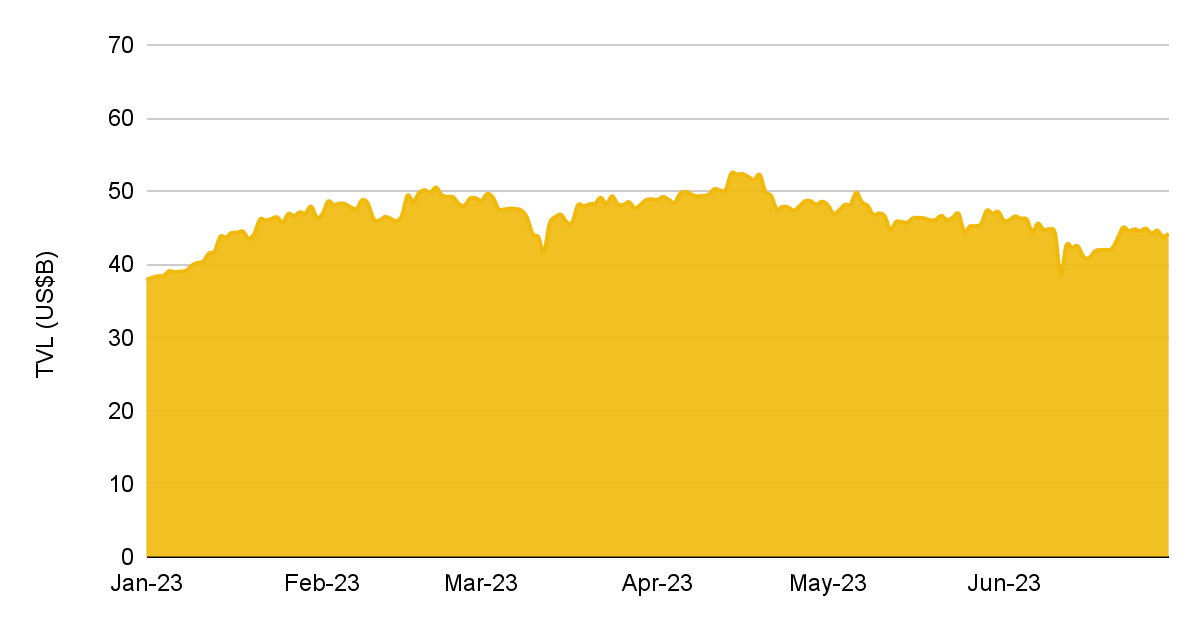

Trotz eines durchwachsenen Jahres 2022 verzeichnete das dezentrale Finanzwesen (DeFi) im Jahr 2023 ein stetiges Wachstum. Seit Jahresbeginn ist der in DeFi gesperrte Gesamtwert (TVL) um 16,7 % auf 44,2 Milliarden US-Dollar gestiegen. Heute ist DeFi in der gesamten Kryptoindustrie verankert. Obwohl es sich noch in einem frühen Stadium befindet, wird erwartet, dass DeFi bis 2030 einen Umsatzmeilenstein von 231,2 Milliarden US-Dollar erreichen wird.

DeFi TVL wuchs im ersten Halbjahr 2023 um 16,7 %

Hinweis: Der in dieser Abbildung berücksichtigte DeFi TVL schließt Liquid Staking aus.

Quelle: DeFiLlama, Binance Research (30. Juni 2023)

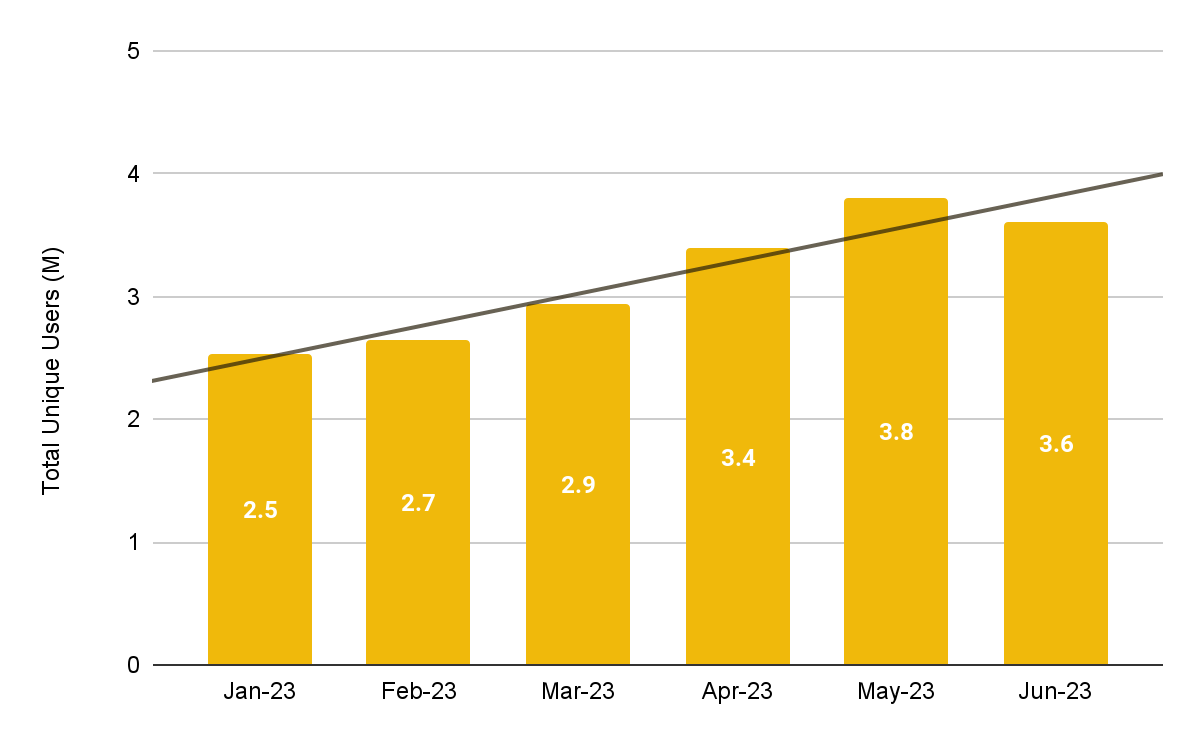

DeFi-Produkte ziehen weiterhin eine beträchtliche Anzahl von Benutzern an, und die Transaktionsaktivität zeichnet ein vielversprechendes Bild. Der Trend für dieses Jahr hat eine positive Veränderung des Benutzerengagements für DeFi-Protokolle gezeigt, wobei die Anzahl der einzelnen monatlichen Benutzer um 42,5 % von durchschnittlich 2,5 Millionen auf 3,6 Millionen gestiegen ist.

Anzahl der einzigartigen monatlichen Benutzer über alle DeFi-Protokolle hinweg im ersten Halbjahr 2023

Nicht fungible Token

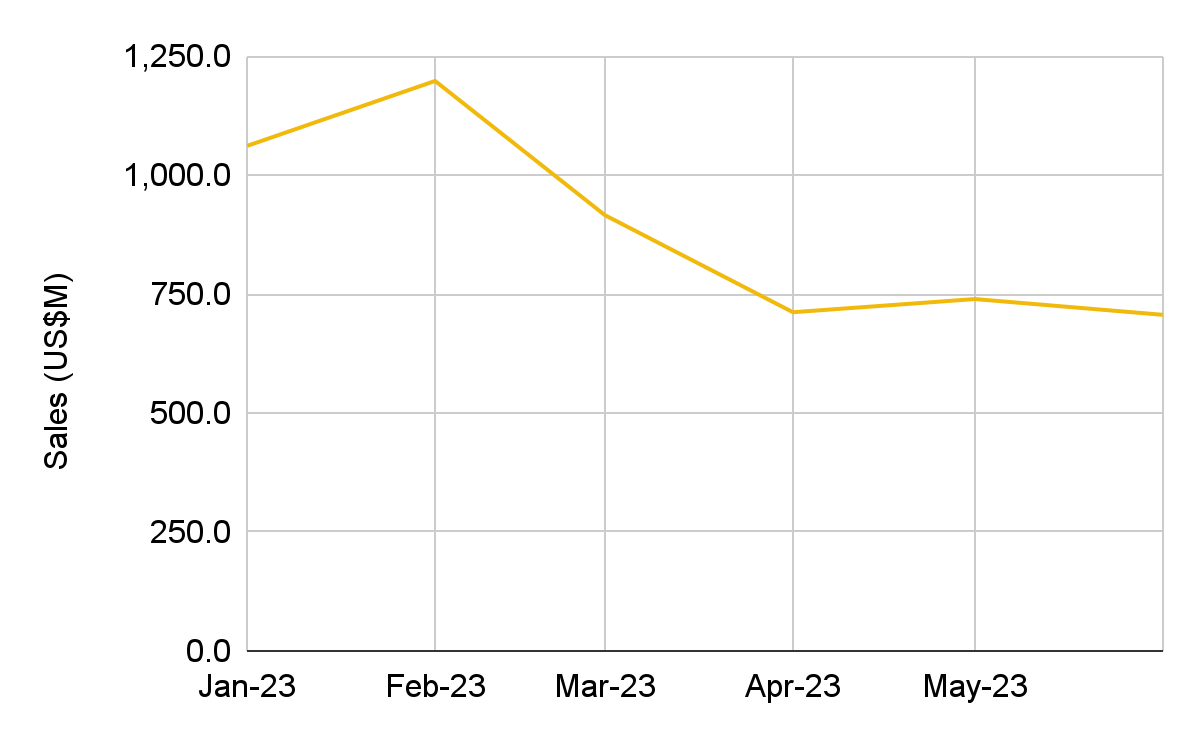

Für Non-fungible Tokens (NFTs) war das Jahr bisher herausfordernd. Die Verkäufe erreichten im Februar 2023 ihren Höhepunkt, bevor sie in den nächsten Monaten allgemein zurückgingen. NFTs verzeichneten im ersten Halbjahr 2023 ein Verkaufsvolumen von 5,3 Milliarden US-Dollar, was einem Rückgang von 75,9 % gegenüber dem Vorjahr entspricht.

Monatliche NFT-Verkäufe im 1. Halbjahr 2023

Quelle: CryptoSlam, Binance Research (30. Juni 2023)

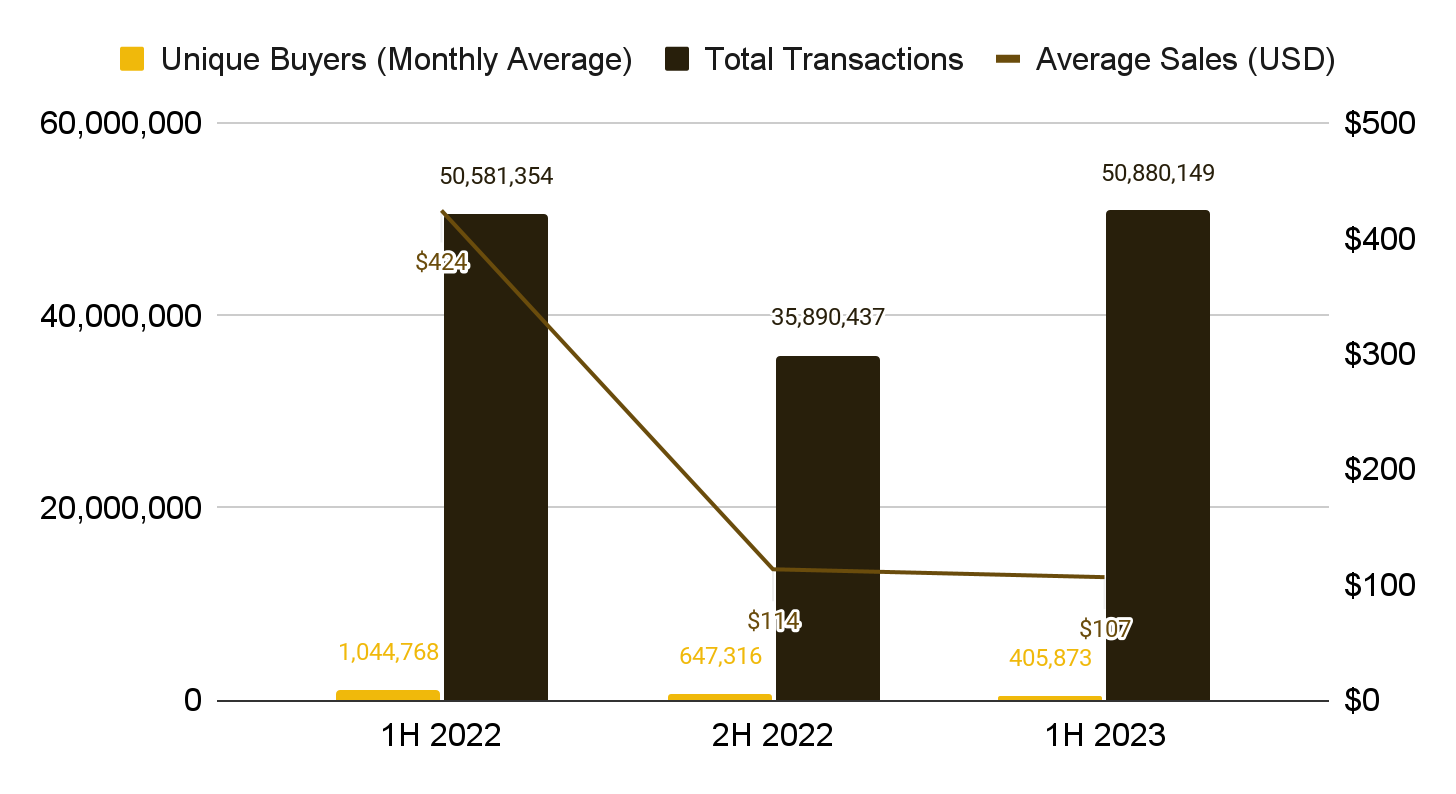

Der starke Rückgang der NFT-Verkäufe im letzten Jahr ging mit einem Rückgang der durchschnittlichen NFT-Verkaufspreise um 74,9 % einher. Dennoch haben sich einige zugrunde liegende Kennzahlen verbessert. Insbesondere das Transaktionsvolumen ist gestiegen, wobei die Gesamtzahl der Transaktionen auf Jahres- und Halbjahresbasis um 0,6 % bzw. 41,8 % höher war.

Die Gesamtzahl der Transaktionen und die Anzahl der Einzelkäufer erholten sich im ersten Halbjahr 2023

Quelle: CryptoSlam, Binance Research (30. Juni 2023)

Spiele

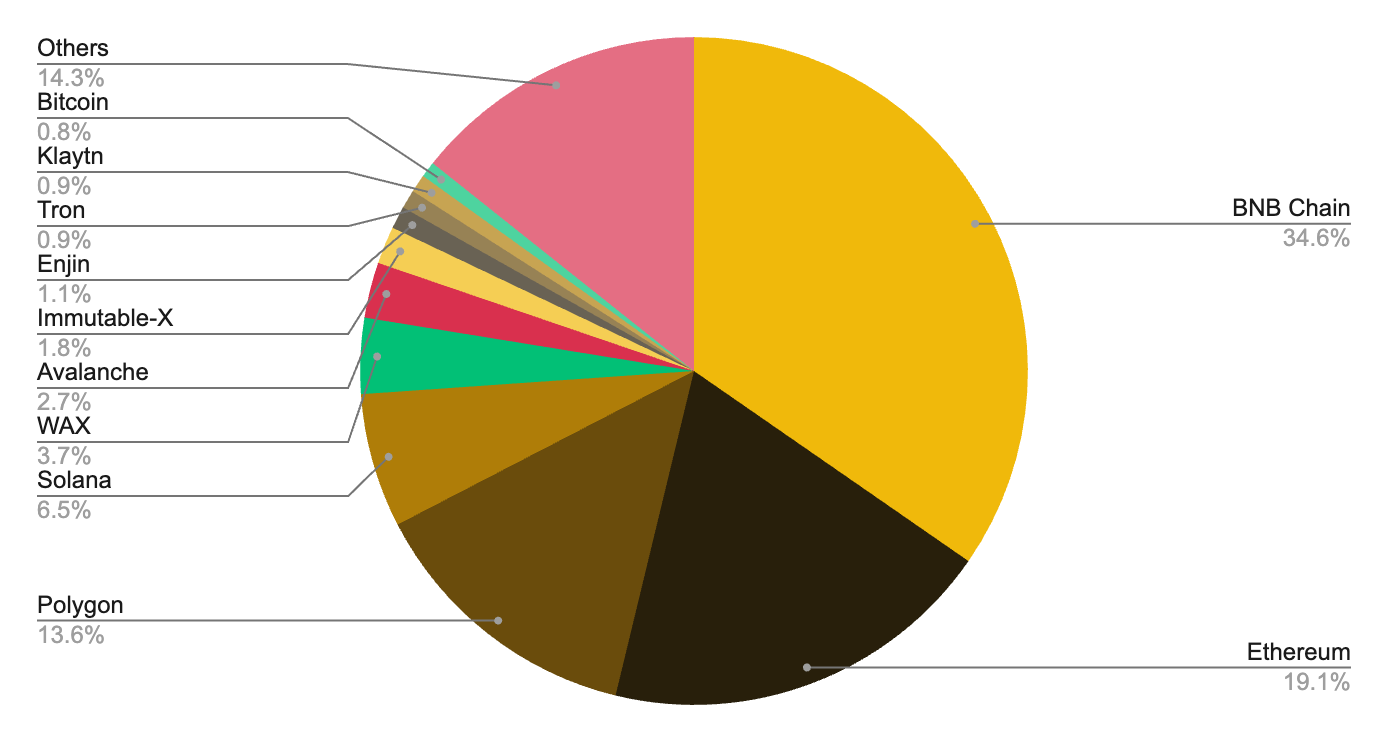

Im Vergleich zur Aufregung der Vorjahre war das Interesse des Einzelhandels an den Gaming- und Metaverse-Sektoren in diesem Jahr bisher deutlich geringer. Trotzdem ist die Marktkapitalisierung von Gaming-bezogenen Token gestiegen, und die Entwickler bleiben dem Aufbau verpflichtet. Im ersten Halbjahr 2023 wurde die Gaming-Landschaft von drei großen Blockchains angeführt, wobei über 67 % der Spiele auf BNB Chain, Ethereum und Polygon basierten.

Zusammensetzung des Blockchain-Gaming-Marktes im 1. Halbjahr 2023

Quelle: PlaytoEarn.net (30. Juni 2023)

Die Marktkapitalisierung von Gaming-Token ist im letzten Jahr um 48 % gestiegen und lag im ersten Halbjahr 2023 bei 12,1 Milliarden US-Dollar. Gaming-Token haben von der breit angelegten Erholung des Kryptomarktes profitiert.

Marktkapitalisierung von Gaming-bezogenen Token im 1. Halbjahr 2023

Quelle: Footprint Analytics – @shudu (30. Juni 2023)

Institutionelle Übernahme

Im Laufe des Jahres 2023 haben Blockchain-Innovationen zunehmend Institutionen aus dem traditionellen Finanzwesen (TradFi) angezogen, die die Technologie annehmen. Viele erkunden ihre potenziellen Vorteile durch verstärktes Experimentieren und erweiterte Zugänglichkeit.

CBDC-Piloten

Die Zentralbanken haben weiterhin Pilotprogramme für digitale Zentralbankwährungen (CBDCs) gestartet und erweitert, um Zahlungsdienste zu verbessern und ein stärker integriertes Finanzsystem aufzubauen. Zu den wichtigsten Entwicklungen in diesem Bereich zählen:

China hat die Einführung seines digitalen Yuan (e-CNY) erheblich vorangetrieben, unter anderem durch Initiativen im öffentlichen Nahverkehr und bei Gehaltszahlungen.

Hongkong kündigte im Mai sein e-HKD-Pilotprogramm an, als Teil der Prüfung der Möglichkeit der Einführung einer CBDC für den Einzelhandel durch die Stadt.

Die kolumbianische Zentralbank ist eine Partnerschaft mit Ripple eingegangen, um deren CBDC-Plattform für die Pilotierung von Anwendungsfällen und die Verbesserung ihres Zahlungssystems zu nutzen.

Auch die Bank of Japan hat sich den Reihen derjenigen angeschlossen, die ihre CBDC-Pilotprojekte vorstellen, und im April ihren Plan angekündigt, die Verwendung eines digitalen Yen zu testen.

Thailand startete im Juni seinen CBDC-Pilot für den Einzelhandel mit drei Zahlungsanbietern mit dem Ziel, bis August bis zu 10.000 Benutzer in seine regulatorische Sandbox einzubinden.

Krypto-Zugänglichkeit

Traditionelle Finanzinstitute bieten inzwischen die Möglichkeit, mit Kryptowährungen zu handeln. Zu den wichtigsten Entwicklungen in diesem Bereich zählen:

BlackRock, der weltweit größte Vermögensverwalter, hat am 15. Juni einen Antrag auf einen Spot-Bitcoin-Exchange-Traded Fund (ETF) gestellt. Im Falle einer Genehmigung wird Coinbase als Depotbank fungieren.

EDX Markets, eine neue Börse für digitale Vermögenswerte, die von namhaften Finanzinstituten wie Citadel Securities, Fidelity Investments und Charles Schwab unterstützt wird, wurde am 20. Juni eingeführt.

Die deutsche DZ Bank kündigte im Februar Pläne an, den BTC-Handel anzubieten. Im März folgte die DWPBank, die ihre eigene Plattform startete.

Die Chicago Board Options Exchange hat von der Commodity and Futures Trading Commission (CFTC) die Genehmigung erhalten, Zugang zu digitalen Vermögenswerten zu gewähren.

Fidelity Investments hat seine Fidelity Crypto-Plattform veröffentlicht, die bisher nur Institutionen zur Verfügung stand, um Privatanwendern den Zugriff auf BTC- und ETH-Handel zu ermöglichen.

Die Wertpapier- und Terminbörsenaufsichtsbehörde von Hongkong hat einen neuen Rahmen für die Krypto-Lizenzierung eingeführt, wonach Anleger ab dem 1. Juni mit digitalen Vermögenswerten handeln dürfen.

Abschließende Gedanken

Das erste Halbjahr 2023 war im Bereich der digitalen Vermögenswerte turbulent, mit anhaltender Volatilität in einem fragilen makroökonomischen Umfeld. Die Anleger bleiben vorsichtig, da die verstärkte behördliche Kontrolle von Kryptofirmen zur Unsicherheit auf dem Markt beiträgt. Projekte geraten auch unter Druck, da die Aktivität nachlässt und die Finanzierung ausgeht.

Trotz dieser Rückschläge haben wir eine beispiellose institutionelle Akzeptanz erlebt. Der erneute Vorstoß für Spot-Bitcoin-ETFs hat für neue Dynamik gesorgt und das Vertrauen der Anleger gestärkt. Zu Beginn der zweiten Jahreshälfte freuen wir uns auf weitere Innovationen, eine stärkere Akzeptanz und eine noch bessere Zukunft für die Welt des Web3.

Binance Forschung

Das Binance Research-Team hat sich zum Ziel gesetzt, objektive, unabhängige und umfassende Analysen des Krypto-Bereichs zu liefern. Sie veröffentlichen aufschlussreiche Ansichten zu Web3-Themen, darunter unter anderem das Krypto-Ökosystem, Blockchain-Anwendungen und die neuesten Marktentwicklungen.

Dieser Artikel ist nur ein kurzer Auszug aus dem vollständigen Bericht, der eine umfassende Analyse der Krypto- und Web3-Sektoren im ersten Halbjahr 2023 enthält. Der Halbjahresbericht befasst sich eingehender mit den wichtigsten Layer-1-Netzwerken wie Bitcoin, Ethereum, BNB Chain, Solana und vielen mehr; Layer-2-Skalierungslösungen, die optimistische und ZK-Rollups umfassen; Stablecoins, einschließlich einer Untersuchung der regulatorischen Landschaft und neuer Modelle; DeFi-Innovationen wie Liquid Staking und dezentrale Börsen (DEXs); NFTs, einschließlich Ordinalzahlen, Inschriften und BRC-20-Token; Gaming und das Metaverse; sowie Fundraising und institutionelle Akzeptanz.

Bei einem so umfangreichen Forschungsumfang sollten Sie sich diese exklusiven Einblicke nicht entgehen lassen. Um die Vollversion des Berichts zu lesen, klicken Sie hier. Weitere ausführliche Web3-Berichte finden Sie auf der Seite „Insights & Analysis“ der Binance Research-Website. Verpassen Sie nicht die Gelegenheit, sich mit den neuesten Erkenntnissen aus dem Bereich der Kryptoforschung zu versorgen!

Weitere Informationen

Binance Research: Untersuchung des Aufstiegs von BRC-20

Binance Research: Wichtige Trends im Kryptobereich – Juni 2023

Was sind Ordinalzahlen? Ein Überblick über Bitcoin-NFTs

Allgemeine Offenlegung: Dieses Material wurde von Binance Research erstellt und ist nicht als Prognose oder Anlageberatung gedacht und stellt keine Empfehlung, kein Angebot und keine Aufforderung zum Kauf oder Verkauf von Wertpapieren oder Kryptowährungen oder zur Übernahme einer Anlagestrategie dar. Die Verwendung der Terminologie und die geäußerten Ansichten sollen das Verständnis und die verantwortungsvolle Entwicklung des Sektors fördern und sollten nicht als endgültige Rechtsansichten oder Ansichten von Binance interpretiert werden. Die geäußerten Meinungen gelten zum oben angegebenen Datum und sind die Meinungen des Autors; sie können sich ändern, wenn sich die nachfolgenden Bedingungen ändern. Die in diesem Material enthaltenen Informationen und Meinungen stammen aus proprietären und nicht proprietären Quellen, die von Binance Research als zuverlässig erachtet werden, sind nicht unbedingt allumfassend und ihre Richtigkeit wird nicht garantiert. Daher wird keine Garantie für Genauigkeit oder Zuverlässigkeit gegeben und Binance übernimmt keine Verantwortung für Fehler und Auslassungen (einschließlich der Verantwortung gegenüber Personen aufgrund von Fahrlässigkeit). Dieses Material kann „zukunftsorientierte“ Informationen enthalten, die nicht rein historischer Natur sind. Solche Informationen können unter anderem Projektionen und Prognosen enthalten. Es gibt keine Garantie dafür, dass die getroffenen Prognosen eintreffen. Das Vertrauen in die Informationen in diesem Material liegt im alleinigen Ermessen des Lesers. Dieses Material dient ausschließlich zu Informationszwecken und stellt weder eine Anlageberatung noch ein Angebot oder eine Aufforderung zum Kauf oder Verkauf von Wertpapieren, Kryptowährungen oder Anlagestrategien dar. Ebenso wenig dürfen Wertpapiere oder Kryptowährungen an Personen in Rechtsgebieten angeboten oder verkauft werden, in denen ein Angebot, eine Aufforderung, ein Kauf oder ein Verkauf nach den Gesetzen dieses Rechtsgebiets rechtswidrig wäre. Investitionen sind mit Risiken verbunden.