von Lawrence Lee, Forscher bei Mint Ventures

09. Juni 2023

Der 13. April 2023 markiert einen Meilenstein in der Geschichte von Ethereum, da das Shapella-Upgrade – Shanghai ist das Upgrade der Ausführungsebene, während Capella das Upgrade der Konsensebene ist – erfolgreich gestartet wurde und nun die Auszahlung von eingesetztem ETH ermöglicht. Dieser Schritt signalisiert den lang erwarteten Abschluss des Proof of Stake (PoS)-Übergangs von Ethereum. Angesichts dieser Entwicklungen werden wir uns mit den möglichen Änderungen der ETH-Staking-Renditen befassen, den Wettbewerb innerhalb der ETH-Staking-Landschaft bewerten und den Einfluss von LSD-fi auf das Ethereum-Staking-Ökosystem unter die Lupe nehmen.

Rückblick auf die ETH-Staking-Reise

Bevor wir beginnen, ist es wichtig, kurz das Konzept des ETH-Stakings zu besprechen. Anders als die Mehrheit der derzeit aktiven öffentlichen PoS-Ketten unterstützt Ethereum PoS keine kettennative Proxy-Delegation und begrenzt den maximalen Staking-Betrag auf 32 ETH pro einzelnem Knoten, der Gewinne abwerfen kann. Diese Art von Staking-Modell hat klare Vorteile – es minimiert die Wahrscheinlichkeit, dass eine einzelne Entität den Ethereum-Konsens durch die Kontrolle eines großen Knotens beeinflusst, und erhält so die Dezentralisierung des Ethereum-Netzwerks so weit wie möglich aufrecht. Da die Komplexität des Betriebs eines Knotens für durchschnittliche Benutzer jedoch entmutigend sein kann, haben sich neben dem Solo-Staking, bei dem Benutzer direkt am Staking teilnehmen können, in der Praxis allmählich alternative Staking-Methoden entwickelt: Staking-Pools, Liquid-Staking und CEX-Staking. Hier ist ein kurzer Überblick über diese vier Staking-Strategien:

Solo-Staking bezeichnet eine Methode, bei der die Staker den gesamten Staking-Prozess und die anschließende Wartung selbst durchführen. Der größte Nachteil sind die hohen Anforderungen an Computer, Kapital, Wissen und Netzwerkkonnektivität.

Staking-Pools reduzieren den Netzwerk- und Hardwarebedarf der Staker etwas. Gegen Zahlung einer bestimmten Gebühr können Staker professionelle Staking-Dienstleister beauftragen, ihre 32 ETH zu staken und in ihrem Namen Belohnungen zu verdienen. Bei dieser Methode behalten die Staker weiterhin die Kontrolle über den privaten Auszahlungsschlüssel und haben somit ein relativ hohes Maß an Kontrolle über ihre Gelder. Allerdings erfordert sie von den Stakern immer noch ein erhebliches Maß an Wissen und Kapital. Diese Staking-Methode wird oft als „Staking as a Service“ bezeichnet.

Liquid Staking geht mit dem Konzept von Staking as a Service noch einen Schritt weiter. Dabei wird ein Staking-Pool verwendet, um die ETH der Benutzer kollektiv zu staken, sodass die Benutzer jeden gewünschten Betrag staken können. In der Zwischenzeit gibt der Staking-Pool den Benutzern ein Liquid Staking Derivative (LSD) aus, eine Form von Staking-Derivat-Token, das wir im Folgenden als LSD bezeichnen werden. LSD hat bereits eine breite Palette von Anwendungsfällen in DeFi, die wir später ausführlich besprechen werden. Natürlich ist es wichtig zu verstehen, dass alle eingesetzten Gelder im Liquid-Staking-Modell von Natur aus zum Vertrag des Staking-Pools gehören, was von den Benutzern erfordert, Vertrauen in den Staking-Pool zu setzen. In einigen Klassifizierungen wird diese Staking-Methode auch als „Pooled Staking“ bezeichnet.

Beim Cex-Staking kann die zentrale Börse (cex) den gesamten Staking-Prozess abwickeln. Wie beim Liquid-Staking können Benutzer jeden gewünschten Betrag einsetzen und erhalten in der Regel Staking-Gutscheine (wie cbETH von Coinbase oder bETH von Binance).

Die folgende Grafik veranschaulicht die historischen Verschiebungen im Marktanteil von eingesetztem ETH.

Quelle: dune.com

Quelle: dune.com

*Aufgrund der Komplexität der Datenerfassung ist es schwierig, den Anteil des Solo-Stakings genau zu quantifizieren. Daher enthalten viele Diagramme eine Kategorie „Unbekannt“ (wie im Bild dargestellt). Laut einer aktuellen Analyse von Rated machen Solo-Staker etwa 6,5 % des gesamten eingesetzten ETH aus.

Aus der Grafik geht hervor, dass CEX-Staking, abgesehen von den ersten zwei Monaten nach dem Start der Beacon-Chain, bis April 2022 schnell die Führung übernahm, was hauptsächlich auf die beträchtliche Menge an ETH zurückzuführen ist, die natürlicherweise von den CEXs gehostet wird. Die Ethereum Foundation und die Community waren von dieser Entwicklung jedoch nicht gerade begeistert. Die Dinge begannen sich zu ändern, als Institutionen wie Paradigm in Lido investierten, was zu verbesserter Liquidität und Zusammensetzbarkeit für stETH führte. Dies ermöglichte den schnellen Aufstieg von Lido und stimulierte anschließend das Wachstum der gesamten Kategorie des Liquid Staking. Bis heute behauptet Liquid Staking weiterhin seine Führungsposition innerhalb des Sektors.

Nach dem erfolgreichen Start von Shapella gab es einen deutlichen Rückgang des Anteils der eingesetzten ETH an zentralisierten Börsen (CEX). Viele Benutzer, die ihre ETH zuvor auf CEX-Plattformen eingesetzt hatten, begannen, auf Liquid Staking und Solo Staking umzusteigen (kategorisiert als „Unbekannt“).

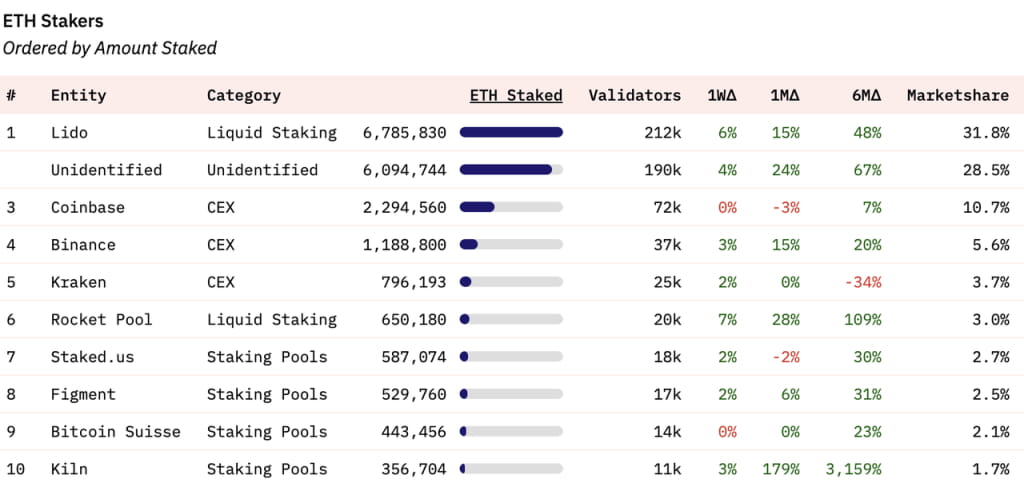

Betrachtet man die Verteilung des Staking-Marktes auf bestimmte Unternehmen, hält Lido derzeit einen Anteil von 31,8 % am gesamten Staking-Markt. Die Plätze drei bis fünf werden von drei zentralisierten Börsen belegt, wobei Rocket Pool, ein weiterer Anbieter von liquiden Staking-Diensten, den sechsten Platz belegt. Die Plätze sieben bis zehn werden von Staking-Pools besetzt.

Quelle: dune.com

Quelle: dune.com

Ausblick: ETH-Staking-Renditen

Die Verlockung von Staking-Belohnungen ist für durchschnittliche Benutzer oft der Grund dafür, sich am Staking zu beteiligen. Um die zukünftige Entwicklung des ETH-Stakings vollständig zu verstehen, ist es wichtig, die Zusammensetzung der Staking-Belohnungen und die zukünftigen Trends zu verstehen. Nach der Fusion wird das Staking von ETH Belohnungen sowohl von der Konsensebene als auch von der Ausführungsebene abwerfen, was derzeit einem effektiven Jahreszins von 5,4 % entspricht.

Quelle: https://ethereum.org/en/staking/

Quelle: https://ethereum.org/en/staking/

Belohnungen aus der Konsensschicht stammen aus zusätzlichen ETH, die vom Ethereum-Netzwerk ausgegeben werden. Mit steigendem Gesamteinsatz steigen auch die Belohnungen; der Staking-APR sinkt jedoch, wenn der Gesamtbetrag der eingesetzten ETH steigt. Derzeit beträgt der APR aus Belohnungen der Konsensschicht 3,4 %. Der Markt geht allgemein davon aus, dass die ETH-Staking-Ratio bis Ende dieses Jahres 25-30 % erreichen wird. Bei einer Staking-Ratio von 30 % würde die APR-Belohnung der Konsensschicht auf etwa 2,4 % sinken. Diese Rendite ist erheblich niedriger als bei den meisten PoS-Ketten und spiegelt das Prinzip der Ethereum Foundation wider, die $ETH-Ausgabe zu minimieren.

Die Belohnungen für die ETH-Staking-Ausführungsebene bestehen aus 1) Prioritätsgebühren, also dem Teil der von Benutzern gezahlten Gasgebühren, der nicht verbrannt wird, und 2) Miner Extractable Value (MEV). Ein wesentliches Merkmal dieser Belohnungen ist, dass sie nicht steigen, wenn die Menge der eingesetzten ETH zunimmt. Dieser Teil ist die Hauptvariable bei den ETH-Staking-Belohnungen und bedarf einer weiteren Untersuchung.

Quelle: Flashsbots

Quelle: Flashsbots

Quelle: dune.com; CL_APR repräsentiert die Erträge der Konsensschicht, EL_APR repräsentiert die Erträge der Ausführungsschicht

Quelle: dune.com; CL_APR repräsentiert die Erträge der Konsensschicht, EL_APR repräsentiert die Erträge der Ausführungsschicht

Flashbots hat seit der Fusion Daten über den Gesamtumsatz der Antragsteller (auch Validierer genannt) gesammelt. Ebenso hat Lido seit der Fusion seine APRs für die Belohnungen der Konsens- und Ausführungsebene verfolgt. Ihre Trends stimmen überein, und Lido hat auch die Erträge der Konsens- und der Ausführungsebene verglichen. Lassen Sie uns anhand des Diagramms von Lido tiefer in ihre Analyse eintauchen.

Nach der Fusion ist der effektive Jahreszins der Konsensschicht allmählich gesunken, da der Gesamtbetrag des Einsatzes gestiegen ist. Der effektive Jahreszins der Ausführungsschicht hingegen hat erhebliche Schwankungen erfahren und liegt im Durchschnitt bei etwa 1,5 %. Diese Schwankung hat dazu geführt, dass der Gesamt-APR des Einsatzes bei etwa 5 % liegt. In Zeiten erhöhter On-Chain-Aktivität (wie der Meme-Saison im Mai) kann der effektive Jahreszins der Ausführungsschicht sogar den der Konsensschicht übersteigen, wodurch die Rendite aus dem Einsatz von ETH auf fast 10 % steigt. Als „risikofreie Rendite“ für das Ethereum-Netzwerk betrachtet, sind Einsatzprämien für ETH-Inhaber äußerst attraktiv, wie in unserem Bericht „Eine Untersuchung des risikofreien Zinssatzes in der Kryptowelt“ erwähnt.

Wie werden sich also die Erträge der Ausführungsschicht in Zukunft entwickeln? Um diese Frage zu beantworten, müssen wir den Anteil der Prioritätsgebühren und des MEV ermitteln, die zu den Erträgen der Ausführungsschicht beitragen. Eigenphi, ein MEV-Datendienstleister, bietet eine detaillierte Analyse der Umsatzdaten für verschiedene Rollen im Ethereum-Ökosystem der Ausführungsschicht von Januar bis Februar 2023:

Quelle: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Quelle: https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

Die Daten zeigen, dass über einen Zeitraum von zwei Monaten die Prioritätsgebühren und MEV zusammen die Ethereum-Staking-Einnahmen (Validierungsgebühr) der Ausführungsebene in einem Verhältnis von etwa 55 % zu 45 % (44,12 Millionen zu 34,72 Millionen) bildeten.

Wir richten unsere Aufmerksamkeit nun auf die zukünftigen Trends bei Vorzugsgebühren und MEV.

Die Prioritätsgebühren auf Ethereum; Quelle: TokenTerminal

Die Prioritätsgebühren auf Ethereum; Quelle: TokenTerminal

Was die Prioritätsgebühren betrifft, hat der Markt seit der Umsetzung von EIP-1559 einen Übergang von bullisch zu bärisch erlebt. Prioritätsgebühren sind eindeutig untrennbar mit der Marktaktivität verbunden. Während des Bullenmarkts 2021 konnten die täglichen Prioritätsgebühren fast 10 Millionen US-Dollar erreichen, während sie während des Bärenmarkts 2022 bei etwa 800.000 US-Dollar lagen. Inmitten der Meme-Saison im Mai dieses Jahres stiegen die täglichen Prioritätsgebühren auf etwa 3 Millionen US-Dollar. Mit Blick auf die Zukunft werden die Prioritätsgebühren weiterhin mit der Marktvolatilität schwanken, und dieser Teil der Einnahmen, der in ETH abgerechnet wird, wird weiterhin anfällig für die Marktbedingungen bleiben.

Bei MEV wird es komplexer. Da MEV Elemente wie Arbitrage, Sandwich-Angriffe und Liquidationen umfasst, kann es in der Chain nicht vollständig nachverfolgt werden. Derzeit haben wir keinen Zugriff auf die aktuellsten Daten zu MEV-Trends nach der Fusion. Die Ethereum Foundation hat MEV generell negativ gesehen. Vor einem Jahr führten sie den Plan zur Proposer-Builder-Separation (PBS) ein, dessen Ziel unter anderem darin besteht, die Auswirkungen von MEV auf die Belohnungen kleinerer Staker zu beseitigen. Kürzlich legte Justin Drake, Forscher bei der Ethereum Foundation, den Plan zur MEV-Vernichtung vor, der darauf abzielt, alle MEVs innerhalb der nächsten 3–5 Jahre auszulöschen und damit eine weitere treibende Kraft für die ETH-Deflation darstellt. Obwohl sich dieser Plan noch in der Vorschlagsphase befindet und den Ausgleich zahlreicher Interessen beinhaltet, hat Ethereum seine Fähigkeit unter Beweis gestellt, wichtige Stakeholder innerhalb seines Ökosystems davon zu „überzeugen“, ihre Vorteile für die Umsetzung der Ethereum-Roadmap aufzugeben, wie der erfolgreiche Übergang von PoW zu PoS zeigt.

Folglich könnte MEV, das derzeit etwa 20 % der gesamten Staking-Belohnungen ausmacht, mittel- bis langfristig wahrscheinlich reduziert oder sogar eliminiert werden. Dies liegt an seiner Unvereinbarkeit mit den von der Ethereum Foundation vertretenen Werten.

Ein weiterer wichtiger zu berücksichtigender Faktor ist Layer 2 (L2). Aufgrund der auf Rollups ausgerichteten Roadmap von Ethereum werden immer mehr Transaktionen von Ethereum L1 zu L2 verlagert. Diese Verlagerung wird zwangsläufig die MEV- und Prioritätsgebühren im Ethereum-Mainnet senken. Derzeit werden die MEV-/Prioritätsgebühren auf L2 innerhalb von L2 verwaltet und haben keinen Bezug zu Stakern im Ethereum-Mainnet. Insbesondere nach dem Cancun-Upgrade, das die Kosten für L2 voraussichtlich weiter senken wird, könnte es eine robustere Entwicklung von L2 katalysieren. Dies wiederum könnte möglicherweise die Gesamtgebühren und den auf L1 erhältlichen MEV weiter senken.

Zusammenfassend lässt sich sagen, dass unter Berücksichtigung der Auswirkungen von MEV Burn und der Entstehung von L2 die Renditen aus dem ETH-Staking wahrscheinlich auf etwa 3 % sinken werden, wenn der Anteil des eingesetzten ETH 30 % erreicht (einschließlich einer Belohnung von 2,4 % auf der Konsensebene und einer Belohnung von 0,6 % auf der Ausführungsebene). Dieser Renditerückgang wird wahrscheinlich erhebliche Auswirkungen auf die Begeisterung der Benutzer für die Teilnahme am Staking haben.

Es wird erwartet, dass Liquid Staking weiterhin die gängige Form des Stakings bleibt und seine Zentralisierung sogar noch weiter zunehmen wird.

Die Aktivierung des Shapella-Upgrades hat die Auszahlungsfunktion für ETH aktiviert und Liquidität für ETH bereitgestellt, die sowohl über Solo-Staking- als auch über Staking-Pool-Methoden eingesetzt wurden. Dies war ein entscheidender Vorteil von Liquid-Staking-Protokollen, die in den Jahren 2021 und 2022 schnell an Bedeutung gewannen, vor allem, weil sie LSDs Liquidität anbieten und so indirekt einen Ausstieg aus dem Staking erleichtern konnten. Das Shapella-Upgrade reduziert daher die Vorteile von Liquid Staking erheblich. Trotz der relativ hohen Einstiegshürde für Solo-Staking nimmt die Anzahl der Tools für Solo-Staker stetig zu, wodurch die Einstiegshürden allmählich gesenkt werden. Darüber hinaus erhält Solo-Staking die Legitimität der Dezentralisierung des Ethereum-Netzwerks aufrecht, die von der Ethereum Foundation stark unterstützt wird.

Warum glauben wir immer noch, dass Liquid Staking seine beherrschende Stellung im Staking-Rennen behalten und möglicherweise sogar seine Konzentration steigern wird?

Der Hauptgrund liegt in der Zusammensetzbarkeit. LSDs haben eine ausgezeichnete Zusammensetzbarkeit, was eine höhere Möglichkeit bedeutet, höhere Renditen und eine bessere Kapitaleffizienz zu erzielen. Staker reagieren von Natur aus renditesensibel und neigen dazu, Staking-Methoden zu wählen, die höhere Gewinne abwerfen. Aufgrund ihrer hohen Zusammensetzbarkeit bieten LSDs Stakern effektiv höhere Renditen.

Nehmen wir Lidos gestakten Ether (stETH) als Beispiel. Während der grundlegende Staking-APR derzeit 5,6 % beträgt, können LSDs wie stETH ganz einfach einen APR von 10 % erreichen.

Quelle: DefiLlama

Quelle: DefiLlama

Aktuellen Daten zufolge können Liquiditätsanbieter von stETH problemlos einen effektiven Jahreszins von über 50 % erzielen. Berücksichtigt man die Kapitalnutzung gepaarter Vermögenswerte, kann der Gesamteffektivzins immer noch über 25 % liegen. Darüber hinaus kann das Staking einzelner stETH-Tokens auf Plattformen wie Asymetrix (ein Protokoll für die asymmetrische Verteilung von Erträgen, die durch Staking generiert werden) und Ribbon (ein Optionsprotokoll) auch einen effektiven Jahreszins von über 25 % erzielen, obwohl dies einige Risiken birgt. In Verbindung mit dem inhärenten effektiven Jahreszins von 5,6 % von stETH können Benutzer, die über Lido staken, einen Gesamtertrag von bis zu 30 % erzielen.

stETH zeichnet sich nicht nur durch hohe Renditen aus, sondern ist auch in Blue-Chip-DeFi-Protokolle integriert: Maker, Aave und Compound unterstützen alle stETH (oder seine Wrapped-Version, wstETH) als Sicherheit. Diese erstklassigen Protokolle akzeptieren Wrapped stETH (wstETH) als Sicherheit und bieten ähnliche Sicherheitenparameter wie natives ETH. Mit über 1,1 Milliarden US-Dollar an Liquidität für den stETH-ETH-Pool auf Curve können stETH-Inhaber problemlos auf Liquidität zugreifen, sei es durch direkte Swaps oder besicherte Kredite.

Solche Vorteile gibt es beim Solo-Staking und bei Staking-Pools nicht. Insbesondere wenn, wie bereits erwähnt, die Rendite beim ETH-Staking auf nur 3 % sinkt, könnten sich die Leute durchaus für einfachere und profitablere Optionen entscheiden. Angesichts der Hardware, des Wissens, der Zeit und des Aufwands, die Solo-Staker und Staking-Pools für einen effektiven Jahreszins von 3 % aufwenden, könnten Alternativen, die Benutzerfreundlichkeit und höhere Renditen bieten – wie stETH – attraktiver sein.

Die Mitglieder der Ethereum-Community schätzen das Konzept der Aufrechterhaltung der Dezentralisierung des Netzwerks, müssen dies jedoch auch gegen die Opportunitätskosten alternativer Investitionen abwägen. Eine Meinung könnte lauten: „Die Aufrechterhaltung der Dezentralisierung von Ethereum ist wichtig und bewundernswert, aber ich bevorzuge möglicherweise immer noch die Option, die eine Rendite von 30 % abwirft.“

LSD und LSD-Fi

Nach dem Shapella-Upgrade sind eine wachsende Zahl von LSD-Fi-Projekten auf dem Markt aufgetaucht. Ihr gemeinsames Merkmal ist es, LSD-Einlagen der Benutzer für verschiedene Finanzanwendungen anzuziehen. Viele Menschen glauben, dass wir kurz vor einem „LSD-Fi-Sommer“ stehen, was auf einen Anstieg solcher Projekte hindeutet.

Quelle: dune.com

Quelle: dune.com

Bevor wir tiefer in die Materie einsteigen, ist es wichtig zu beachten, dass dieser Artikel nicht die spezifischen Vor- und Nachteile einzelner LSD-Fi-Projekte bewertet. Der Grund dafür ist, dass LSD-Fi meiner Meinung nach keine einzigartige Geschäftsnische etabliert hat, sondern LSD ermöglicht hat, als Sicherheit für viele Operationen zu dienen. Im Wesentlichen handhaben diese Protokolle immer noch Stablecoins, Ertragsaggregation, dezentrale Börsen (DEXs) und Zinsdienstleistungen. Ihr Erfolg hängt von ihrem Verständnis und ihrer Navigation dieser Märkte ab. Unter den LSD-Fi-Projekten, die bisher gestartet wurden, scheint sich keines über grundlegende Yield-Farming-Spiele oder Forks hinausgewagt zu haben. Es gibt möglicherweise viele hochwertige LSD-Fi-Projekte, die noch nicht gestartet sind, und wir freuen uns darauf, in Zukunft weitere Innovationen auf Basis von LSD zu sehen.

Noch wichtiger ist jedoch, dass dieser Artikel die möglichen Auswirkungen von LSD-fi auf die Staking-Branche insgesamt untersucht.

LSD-Inhaber weisen typischerweise zwei Eigenschaften auf: Sie halten ETH on-chain und verfügen über ein gewisses Maß an DeFi-Verständnis, und sie zeigen ein ausgeprägtes Gespür für ARP – ein wichtiger Grund, warum sie sich für das Staking entscheiden. Diese Eigenschaften machen sie zu einer idealen Zielgruppe für alle DeFi-Unternehmer im Ethereum-Netzwerk. Das Halten von ETH on-chain ermöglicht es ihnen, sich an On-chain-Operationen zu beteiligen und diese Geschäfte potenziell zu verstehen. Da sie sensibel auf Renditen reagieren, können Anreize ihr Verhalten beeinflussen. Interessanterweise entscheiden sich viele ETH-Inhaber selbst in diesem relativ ausgereiften Stadium der DeFi-Entwicklung immer noch dafür, ihre ETH ausschließlich an zentralisierten Börsen zu verwalten.

Quelle: Etherscan

Quelle: Etherscan

Da die Begeisterung für LSD-fi weiter zunimmt, können wir damit rechnen, dass immer mehr LSD-Projekte ihr Debüt geben, jedes ausgestattet mit seinen eigenen neuen Token und damit neuen Marketingbudgets. Dieser Trend war bereits bei Projekten wie unshETH, Agility und Lybra zu erkennen und wird sich im LSD-fi-Sektor in den nächsten 3–6 Monaten voraussichtlich fortsetzen. Das wahrscheinliche Ergebnis davon ist, dass LSD durchweg effektive Jahreszinsen bieten wird, die die von On-Chain-ETH bei weitem übersteigen, und so möglicherweise ein sich selbst verstärkendes Schwungrad zwischen LSD und LSD-fi entsteht: Je mehr LSD-fi-Projekte es gibt, die höhere Renditen bieten, desto größer ist der Anreiz für ETH-Inhaber, ihre ETH in LSD umzuwandeln. Die zunehmende Verbreitung von LSD könnte wiederum mehr DeFi-Protokolle ermutigen, diese Benutzer anzusprechen und ihnen attraktive Renditen zu bieten, um ihnen zu helfen, die anfängliche Wachstumsphase des Protokolls zu überstehen.

Letztlich ist es plausibel, dass alle DeFi-Protokolle im Großen und Ganzen als LSD-Fi klassifiziert werden könnten, da sie LSD in gewisser Weise unterstützen. Tatsächlich hat die überwiegende Mehrheit der DeFi-Projekte, mit Ausnahme einiger Stablecoin-Protokolle, bereits eine Art Verbindung zu LSD. LSD hat eindeutig das Potenzial, die Beta des LSD-Fi-Ökosystems zu erobern. Darüber hinaus wird die steigende Popularität von LSD-Fi den Marktanteil des Liquid Staking wahrscheinlich weiter steigern.

Die Perspektive der Ethereum Foundation zum Thema Staking

Wenn es um Fragen im Zusammenhang mit dem Staking geht, hat die Ethereum Foundation die folgende Haltung gezeigt:

Sie möchten einen übermäßigen Zufluss von ETH in das Staking verhindern. Ein Überfluss von ETH in das Staking würde die Verteilung von ETH-Belohnungen auf der Konsensebene verstärken, was im direkten Widerspruch zu Ethereums langjährigem Prinzip der „minimalen praktikablen Ausgabe“ steht. Andererseits würde es Ethereums „wirtschaftliche Bandbreite“ (ein von Bankless vorgeschlagenes Konzept) verringern, die sich auf den zirkulierenden Marktwert von Layer 1 bezieht, der als grundlegende Grundlage für alle darauf ausgeführten DApps dient.

Sie stehen MEV skeptisch gegenüber. Für jeden ETH-Staker stellt MEV eine gelegentliche, unwahrscheinliche, aber bedeutende Belohnung dar. Wenn dies unreguliert bleibt, könnte dies unbeabsichtigt zu einer erzwungenen Zentralisierung führen (ähnlich dem Szenario, das in PoW-Mining-Pools für BTC und ETH beobachtet wurde), was in der Folge neue Allianzen über die Konsensebene von Ethereum (wie MEV-Boost) fördern könnte. Dies könnte zu unnötiger und potenziell unsicherer Komplexität auf der Konsensebene führen. Mittel- bis langfristig zielt die Ethereum Foundation darauf ab, MEV zu eliminieren und es von einem Privileg einer Minderheit von Validierern in eine gemeinsame Belohnung für alle ETH-Inhaber umzuwandeln.

Sie sind besorgt, dass LSD zu dominant werden könnte und ETH im Ethereum-Mainnet möglicherweise „verdrängen“ könnte. Eine solche Entwicklung könnte zusätzliche unnötige Sicherheitsrisiken für ETH mit sich bringen.

Die Leitphilosophie hinter Ethereums Ansatz besteht darin, eine dezentrale Konsensschicht aufrechtzuerhalten, die die Rolle von ETH als primäres Sicherheitenvermögen im Ethereum-Netzwerk nicht beeinträchtigt. Darüber hinaus soll sichergestellt werden, dass die Konsensschicht von Ethereum vom Einfluss der auf Ethereum entwickelten Protokolle unberührt bleibt.

Quelle: https://ultrasound.money/

Quelle: https://ultrasound.money/

Derzeit ist stETH der größte nicht native, nicht stabile Coin im Ethereum-Netzwerk. Obwohl USDT und USDC höher eingestuft werden als stETH und eine breite Palette von Anwendungsfällen haben, hängt ihr Wert im Wesentlichen von der Kreditwürdigkeit von Tether bzw. Circle ab. Sollte einer von beiden ins Wanken geraten, könnte dies erhebliche Auswirkungen auf Ethereum haben, würde aber nicht unbedingt die Glaubwürdigkeit von Ethereum beeinträchtigen.

Die Einzigartigkeit von stETH besteht darin, dass es von fast allen DeFi-Protokollen als ETH-äquivalente Sicherheit integriert wurde. Lassen Sie uns ein Gedankenexperiment durchführen: Was wäre, wenn der Lido Finance-Vertrag angegriffen würde und alle privaten Lido-Abhebungsschlüssel auf der Beacon Chain unter die Kontrolle von Hackern kämen? Wäre Ethereum dann gezwungen, einen Hard Fork durchzuführen, ähnlich dem Ereignis bei der DAO?

Niemand möchte, dass sich dieses Szenario entwickelt, was erklärt, warum die Ethereum Foundation Solo-Staking aktiv unterstützt, warum die Ethereum-Community über eine Begrenzung der Größe von Lido debattiert und warum Lido in seiner zukünftigen Agenda der Dezentralisierung Priorität einräumen wird. Die Entstehung eines dominanten Anbieters von Liquid-Staking-Diensten ist jedoch nicht das Ergebnis der vorsätzlichen Handlungen einer böswilligen zentralisierten Organisation, sondern ein natürliches Ergebnis des Marktwettbewerbs. Selbst wenn es der Ethereum Foundation oder der Kerngemeinschaft gelingt, Lidos Größe in irgendeiner Weise zu kontrollieren, würde wahrscheinlich eine weitere Entität entstehen, ein „Mido“ oder „Nido“, das als neuer Schelling-Punkt für das Staking dient.

In der Zukunft gibt es zwei mögliche Welten:

Die erste entspricht der ursprünglichen Vision der Ethereum Foundation: Ein moderater Anteil an eingesetztem ETH reicht aus, um die Sicherheit zu gewährleisten, während der Großteil des ETH im Mainnet als Sicherheit verbleibt, um den Betrieb verschiedener DApps aufrechtzuerhalten. Die Hauptteilnehmer beim Staking wären Solo-Staker.

Das zweite Szenario spiegelt eine wahrscheinlichere Realität wider: Aufgrund der Präsenz eines (oder mehrerer) dominanter LSDs fließt eine zunehmende Menge an ETH in das Liquid Staking. Dieses LSD (oder diese LSDs) wird zur Sicherheit für verschiedene DApps. Dieses LSD oder diese LSDs könnten ETH zu einem großen Teil „ersetzen“.

Angesichts der gegenwärtigen Situation scheint das letztere Szenario eine viel größere Wahrscheinlichkeit zu haben.

Referenz

https://eigenphi.substack.com/p/value-allocation-in-mev-supply-chain

https://www.youtube.com/watch?v=nb7x7n8Ga3U