Zusammenfassung

Obwohl Bitcoin vorübergehend ein Jahreshoch von 31.700 US-Dollar erreichte, bleibt der Markt stabil, wobei die Preisspanne der Bollinger-Bänder (BOLL-Indikator, der die Volatilität der Bitcoin-Preise misst) derzeit nur um 4,2 % voneinander getrennt ist.

Die „realisierte Marktkapitalisierung“ von Bitcoin liegt bei knapp 400 Milliarden US-Dollar, und das Kapital fließt langsam in den Kryptomarkt, hauptsächlich angetrieben durch zwei Mainstream-Assets, BTC und ETH.

Insgesamt ist der Bitcoin-Markt profitabel, aber der realisierte Gesamtwert befindet sich auf einem Zyklustief, was darauf hindeutet, dass die Inhaber immer noch zurückhaltend sind, ihre Bitcoins zu verkaufen.

Einige Indikatoren auf dem aktuellen Markt ähneln Indikatoren aus den extrem volatilen Zyklen 2016 und 2019–2020.

Kapital fließt in den Bitcoin-Markt

Obwohl Bitcoin vorübergehend ein Jahreshoch von 31.700 US-Dollar erreichte, hielten die Gewinne nicht an und der Bitcoin-Preis tendierte wieder seitwärts über 30.000 US-Dollar.

Die aktuellen Schwankungen auf dem Bitcoin-Markt sind immer noch sehr gering. Die oberen und unteren Bereiche der „Bollinger-Bänder“ der Bitcoin-Preise unterscheiden sich nur um 4,2 %. Man kann sagen, dass der Bitcoin-Markt seit Anfang Januar dieses Jahres am stabilsten ist .

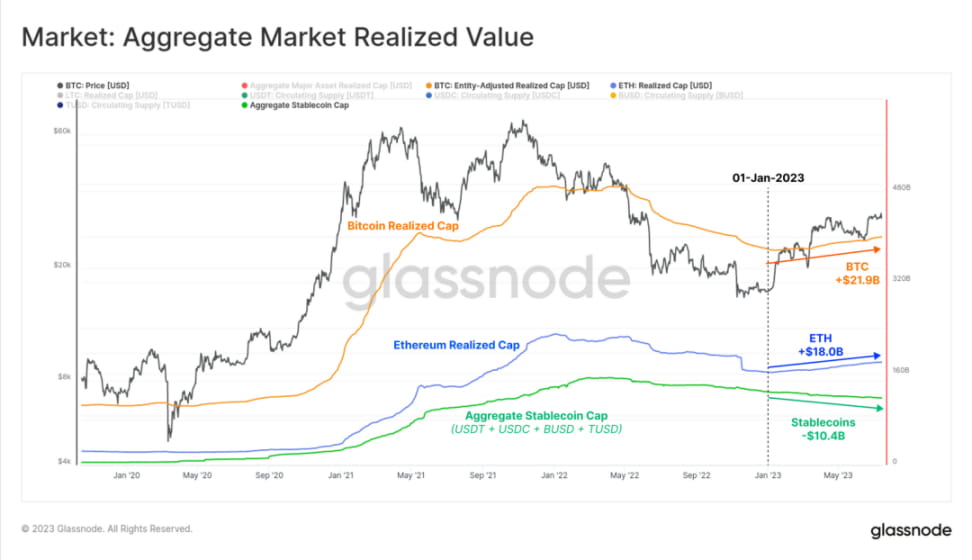

Das Kapital fließt immer noch in stetigem und langsamem Tempo in den Kryptomarkt. „Realisierte Marktkapitalisierung“ ist ein sehr makroökonomischer und einer der am häufigsten verwendeten On-Chain-Indikatoren, der zur Beobachtung des realen Kapitalflusses in den Bitcoin-Markt verwendet werden kann. Sie gilt als „On-Chain-Marktkapitalisierung“ und spiegelt die kumulierte Summe aller bisher realisierten Gewinne und Verluste wider.

Die „realisierte Marktkapitalisierung“ von Bitcoin liegt derzeit bei knapp 400 Milliarden US-Dollar und wächst weiter, was darauf hindeutet, dass Bitcoin zu einem höheren Preis gehandelt wird und die Nachfrage nach Bitcoin steigt.

Typischerweise fließt während eines Bärenmarktes eine große Menge Kapital aus dem Bitcoin-Markt ab. Der „realisierte Marktwert“ von Bitcoin ist im Jahr 2022 um 18,8 % gesunken, was zeigt, wie schwach der Bärenmarkt im letzten Jahr war. In früheren Zyklen dauerte es 239, 193 bzw. 95 Tage, bis sich die „realisierte Marktkapitalisierung“ vom Tief zum Allzeithoch (ATH) erholte, und seit dem Tief im Jahr 2022 sind nun 188 Tage vergangen.

Als nächstes analysieren wir den NRPL-Indikator (die Differenz zwischen realisierten Gewinnen und Verlusten), der eine Ableitung der realisierten Marktkapitalisierung ist.

Die meiste Zeit dieses Jahres lag der NRPL-Indikator über 0 (was bedeutet, dass die meisten Bitcoins mit Gewinn gehandelt wurden), mit täglichen Nettozuflüssen (Gewinne minus Verluste) von etwa 270 Millionen US-Dollar. Dies ist das erste Mal seit April 2022, dass das Unternehmen eine nachhaltige Rentabilität erreicht hat, ähnlich wie in der ersten Hälfte des Jahres 2019 und den Zyklen Ende 2020.

Allerdings sind 270 Millionen nichts im Vergleich zum Bullenmarkt 2021, der durchschnittliche tägliche Nettozuflüsse von mehr als 3,68 Milliarden US-Dollar aufweist.

Wir können sehen, dass die realisierte Gewinn-Verlust-Relation seit 2023 einen stabilen und positiven Trend beibehält und Anfang Januar kontinuierlich die Breakeven-Marke von 1,0 durchbricht.

Diese Woche erreichte die Quote einen neuen, weniger übertriebenen Höchststand, was darauf hindeutet, dass sich die Kapitalzuflüsse tatsächlich verlangsamen. Wenn diese Höchststände anhalten, ist eine ähnliche Marktvolatilität wie in den Jahren 2019–2020 und bis in die zweite Hälfte des Jahres 2021 wahrscheinlich.

Wir können auch den sich ändernden Trend des gesamten Kryptomarktes abschätzen, indem wir die „realisierte Marktkapitalisierung“ von BTC und ETH mit dem Angebot an Mainstream-Stablecoins vergleichen. Anhand dieser Messung sehen wir, dass der Großteil der Kapitalzuflüsse über die beiden wichtigsten Krypto-Assets BTC und ETH erfolgt, mit Zuflüssen von 21,9 Milliarden US-Dollar bzw. 18 Milliarden US-Dollar seit Jahresbeginn.

Das gesamte Stablecoin-Angebot verzeichnete einen Nettorückgang von 10,4 Milliarden US-Dollar, was hauptsächlich auf Rücknahmen von USDC und BUSD zurückzuführen ist. Aus der obigen Analyse ist die klare Präferenz des Marktes für die beiden gängigen Krypto-Assets leicht zu erkennen.

Bitcoin-Markt in einem profitablen Zustand

SOPR (Kosten-Gewinn-Marge) ist auch eine nützliche Kennzahl, um die Höhe der Gewinne und Verluste auf dem Markt zu verfolgen. Normalerweise verwenden wir diesen Indikator, um den Marktstatus zu beurteilen:

Verlustdominante Bedingung: Ein anhaltender SOPR unter 1,0 weist darauf hin, dass Anleger Verluste erleiden und normalerweise zum Break-Even-Punkt verkaufen (was zu Preiswiderstand führt).

Gewinndominierter Zustand: Ein anhaltender SOPR über 1,0 weist auf Anlegergewinne hin, und das Breakeven-Niveau wird im Allgemeinen als kurzfristiger Wertpunkt (der eine Preisunterstützung bildet) betrachtet.

Derzeit liegt der SOPR-Indikator bei 1,06, was einem gewinndominierten Zustand entspricht, was darauf hindeutet, dass der Bitcoin-Handel einen durchschnittlichen Gewinn von 6 % erzielt. Dies weist wiederum ähnliche Merkmale wie die Zeiträume 2016 und 2019 auf.

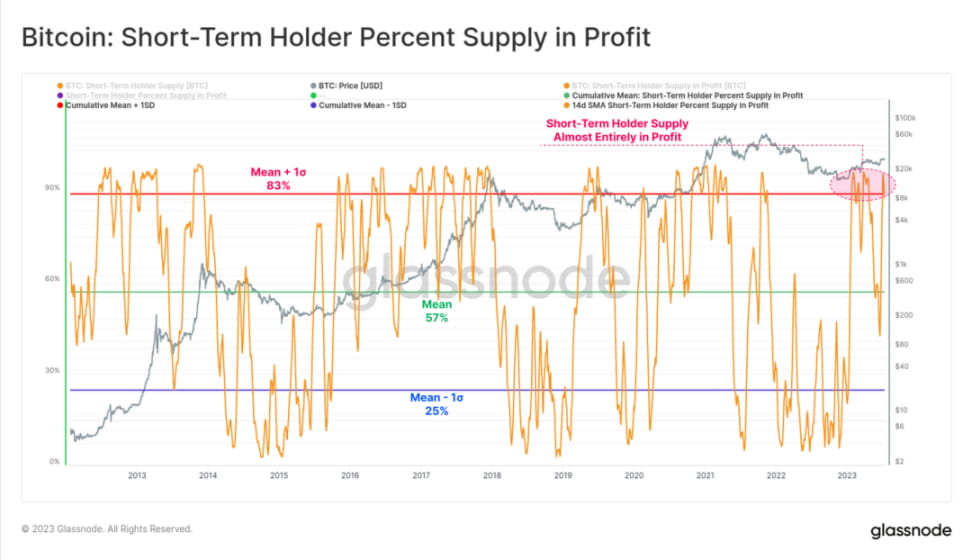

Vor diesem Hintergrund haben wir durch eine Untersuchung der Bitcoin-Zuflüsse in Handelsplattformen herausgefunden, dass kurzfristige Inhaber (STH, d. h. Anleger, die seit Anfang Februar aktiv handeln) die Hauptgruppe sind, die auf dem Markt aktiv ist. Von den 39.600 BTC, die durchschnittlich täglich in die Handelsplattform fließen, beziehen sich 78 % auf kurzfristige Inhaber.

Wenn wir uns den Anteil der STH-Bestände an Bitcoin in einem profitablen Zustand ansehen, können wir verstehen, warum STH die wichtigste Gruppe auf dem Markt ist – der Anteil erreicht derzeit mehr als 88 %. In historischen Zyklen korreliert dieses Verhältnis mit makroökonomischen Aufwärtstrends, sodass die Bitcoin-Preise wahrscheinlich weiter steigen werden.

Und wenn der Preis steigt, ist es immer wahrscheinlicher, dass die STH-Gruppe ihre Bitcoin-Bestände verkauft und einen Gewinn erzielt.

Relativ gesehen ist der Anteil von Bitcoin, der von Langzeitinhabern (LTH) gehalten wird, nicht so hoch, etwa 73 %. Dies deutet darauf hin, dass etwa ein Viertel der Bitcoin-Bestände von LTH im Zyklus 2021–2022 zu Preisen über 30.000 US-Dollar erworben wurden.

Derzeit ist auf dem Bitcoin-Markt die überwiegende Mehrheit der von LTH und STH gehaltenen Bitcoins (mindestens 73 %) weiterhin profitabel. Daraus können wir die Stärke der bisherigen Markterholung im Jahr 2023 erkennen.

Der aktuelle Bitcoin-Markt hat sich im Vergleich zur Marktschwäche nach dem FTX-Crash deutlich verbessert, als 90 % aller Bitcoin-Transaktionen verlustbringend waren (der schlimmste Ausverkauf aller Zeiten in der Geschichte).

Der insgesamt realisierte Wert des Marktes (Gewinne plus Verluste) bleibt mit nur 290 Millionen US-Dollar pro Tag nahe an den Tiefstständen des Zyklus. Obwohl dies ein hoher Betrag zu sein scheint, ist er immer noch nicht mit 2019 und Oktober 2020 vergleichbar, als Bitcoin 50 % niedriger war als jetzt.

Dies deutet darauf hin, dass Inhaber mit höheren Gewinnen und Verlusten nicht bereit sind, mit ihren Bitcoins zu handeln, obwohl die aktuelle Marktkapitalisierung von Bitcoin etwa doppelt so hoch ist wie der ursprüngliche Wert.

Insgesamt behält die überwiegende Mehrheit der Bitcoin-Inhaber ihre Bestände bei oder erhöht ihre Bestände. Der Anteil der am Markt zirkulierenden BTC ist noch sehr gering.

Kurzfristige Inhaber dominieren

Typischerweise ist es ungewöhnlich, dass LTH zu einem höheren Preis als STH gekauft wird. Allerdings kam es in früheren Zyklen zu solchen Ereignissen, die mit Verkaufsaktivitäten in tiefen Bärenphasen in Zusammenhang standen. In diesen Phasen verkaufen sogar sehr erfahrene Käufer Bitcoin und verlassen den Markt, insbesondere diejenigen, die kurz vor dem Höhepunkt des Zyklus gekauft und den gesamten Abwärtstrend überstanden haben.

Mit der bisher starken Performance von Bitcoin im Jahr 2023 und der Stärkung der Dominanz von STH hat die SOPR-Quote ihren zweiten Rückgang begonnen, was uns eine makroökonomische Sicht auf eine Umkehr des Anlegerverhaltens gibt. Im März 2020 kam es zu einer Erholung des Indikators, der zunächst über 1,0 stieg und dann für die nächsten zwei Jahre unter 1,0 blieb.

Zusammenfassung und Schlussfolgerung

Der Bitcoin-Handel bleibt auf eine enge Preisspanne beschränkt, obwohl er vorübergehend ein neues Jahreshoch von 31.700 US-Dollar erreichte. Die Bollinger-Bänder sind mit nur 4,2 % über und unter der Preisspanne extrem eng, die Marktvolatilität ist gering und der realisierte Wert gering.

Kurzfristige Inhaber dominieren derzeit die Devisenzuflüsse, wobei über 88 % von Bitcoin schwarze Zahlen schreiben. Aus makroökonomischer Sicht scheinen Anleger jedoch sehr zurückhaltend zu sein, ihre Bitcoins zu verkaufen. Mehrere aktuelle Indikatoren ähneln den Zyklen 2016 und 2019–2020, die beide äußerst volatile Märkte waren.