Autor: Clara Medalie Zusammengestellt von: Cointime.com 237

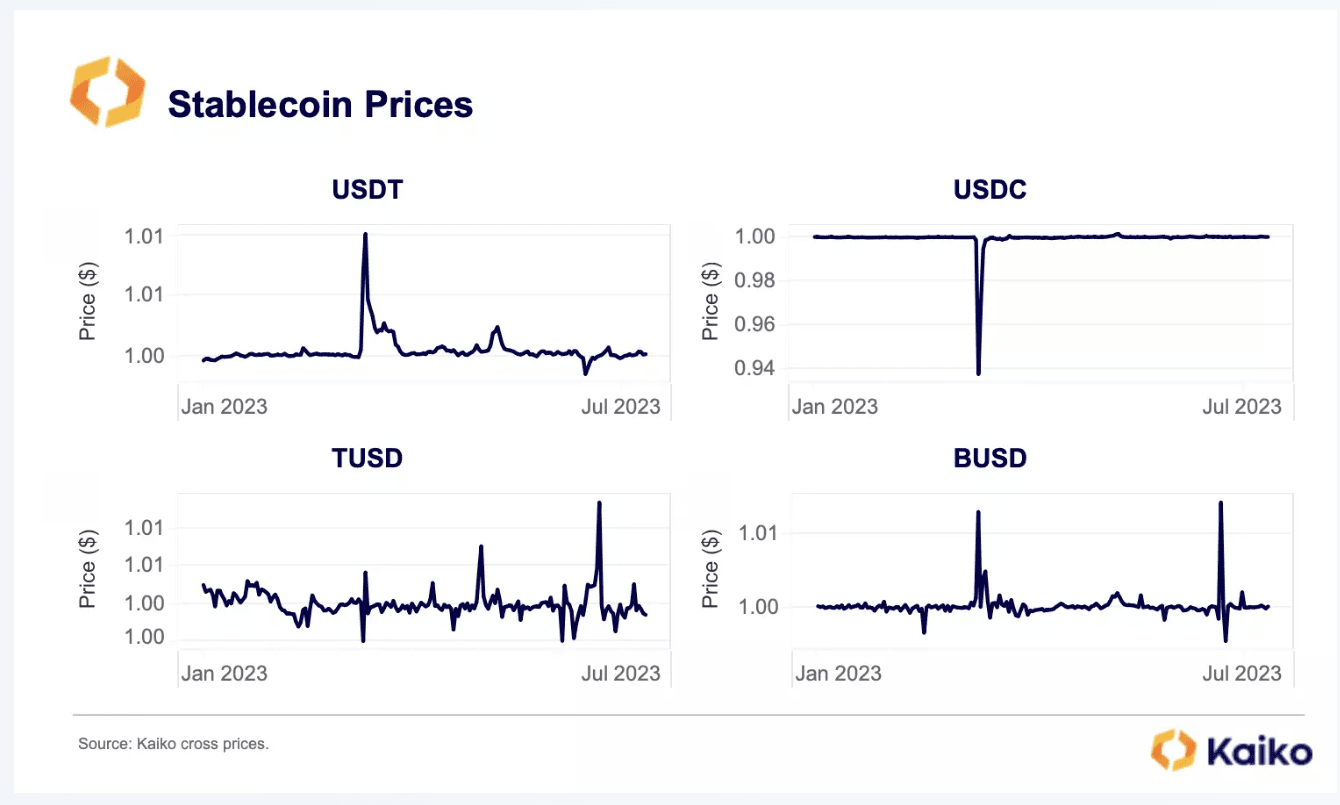

Stablecoins sind auf den Kryptowährungsmärkten von systemischer Bedeutung, sodass selbst die kleinste Entkopplung eine massive Ansteckung des Marktes auslösen könnte. Es ist daher besorgniserregend, dass Stablecoins seit Anfang 2023 besonders volatil sind: TUSD erlebte Volatilität, als Prime Trust geschlossen wurde, USDT entkoppelte sich aufgrund mysteriöser Verkaufsaktivitäten und BUSD wurde zunehmend instabil, seit Paxos die Ausgabe eingestellt hatte, USDC brach während des Bankgeschäfts zusammen Krise im März.

Während die Gründe für die Volatilität jedes Stablecoins unterschiedlich sind, verdeutlicht diese Volatilität ein größeres Problem: die starke Abhängigkeit des Kryptomarktes von zentralisierten Stablecoins, denen es oft an Transparenz in Bezug auf die Reserven mangelt. Während bevorstehende Regulierungsmaßnahmen in der europäischen Region Druck auf Stablecoins ausüben, Änderungen in der Governance umzusetzen, liegt noch ein langer Weg vor uns. Der heutige Deep Dive wird den aktuellen Stand der Stablecoin-Marktstruktur untersuchen, um ein tieferes Verständnis der aktuellen Risiken zu erlangen.

Struktur des Stablecoin-Marktes

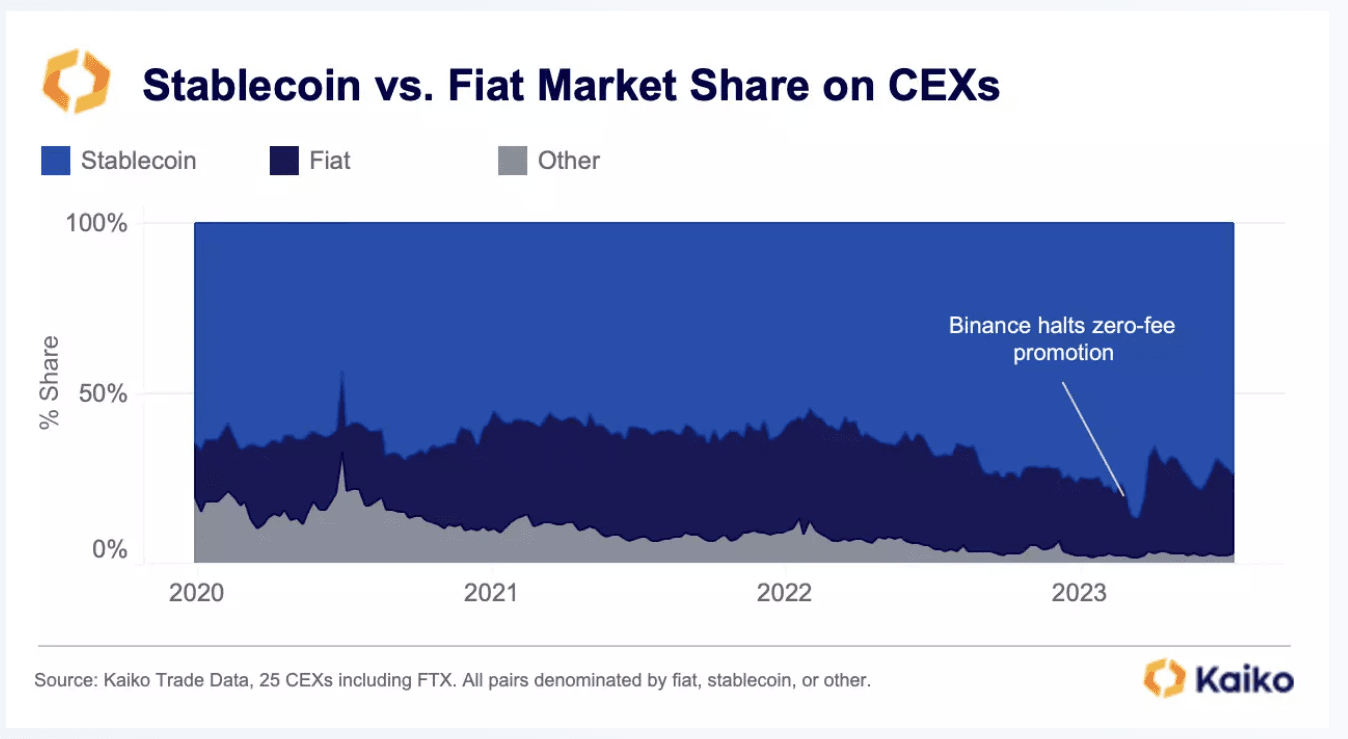

Derzeit verwenden 74 % aller Kryptowährungstransaktionen an zentralisierten Börsen Stablecoins. Dieser ist seit Anfang 2020 um 10 % gestiegen, liegt aber deutlich unter dem Allzeithoch vom März, als 87 % der Kryptowährungstransaktionen Stablecoins betrafen. Das schnelle Wachstum des Stablecoin-Marktanteils ist fast ausschließlich auf die gebührenfreien Handelsaktionen von Binance zurückzuführen.

Nachdem Binance das Projekt eingestellt hatte, beobachteten wir einen fast augenblicklichen Rückgang des Marktanteils von Stablecoins. Insgesamt zeigen die Daten, dass Fiat-Währungen auf dem globalen Kryptowährungsmarkt eine relativ kleine Rolle spielen und nur 23 % des Marktanteils ausmachen.

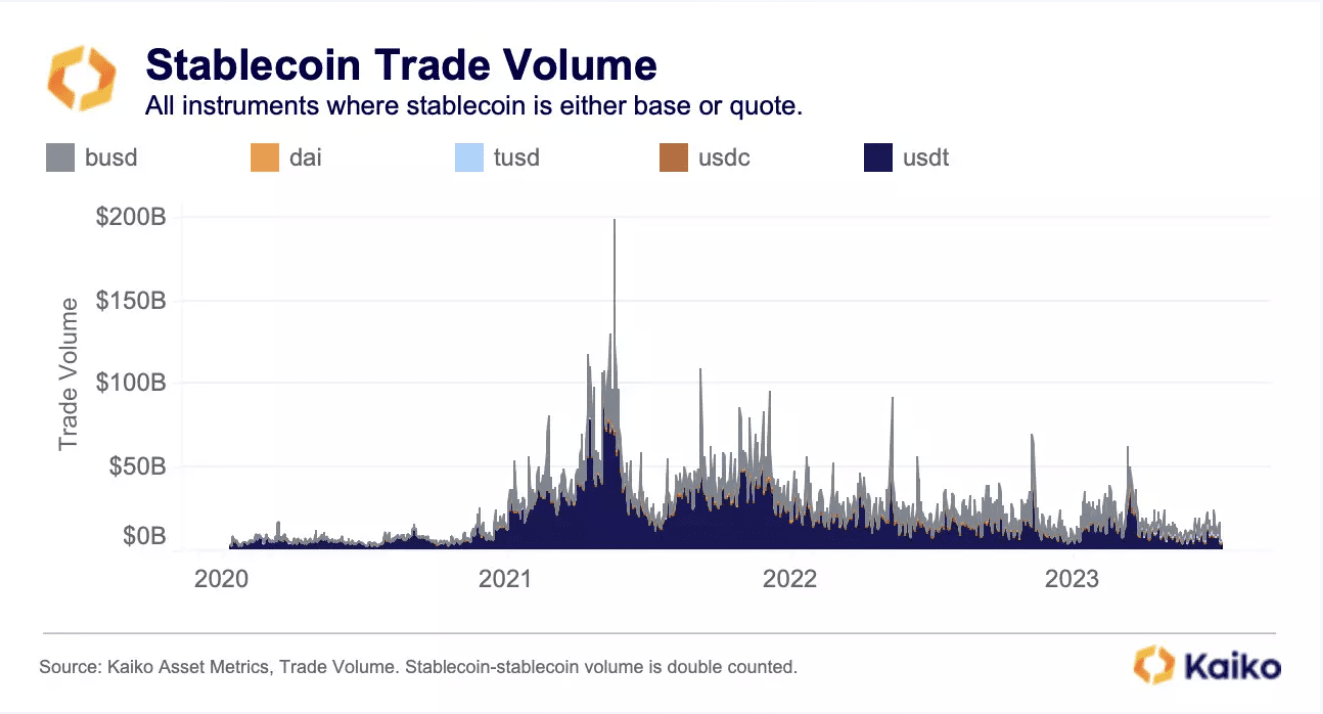

Um die tatsächliche Größe dieser Märkte zu verstehen, schauen wir uns das Handelsvolumen der fünf größten Stablecoins (Tether, USDC, Binance USD, TrueUSD und DAI) an zentralen und dezentralen Börsen an.

Seit Beginn des zweiten Quartals werden täglich etwa 10–15 Milliarden US-Dollar in diesen fünf Stablecoins gehandelt. Obwohl dies weit von den Allzeithochs entfernt ist, die während des Bullenmarktes 2021 erreicht wurden, handelt es sich dennoch um ein beträchtliches Handelsvolumen.

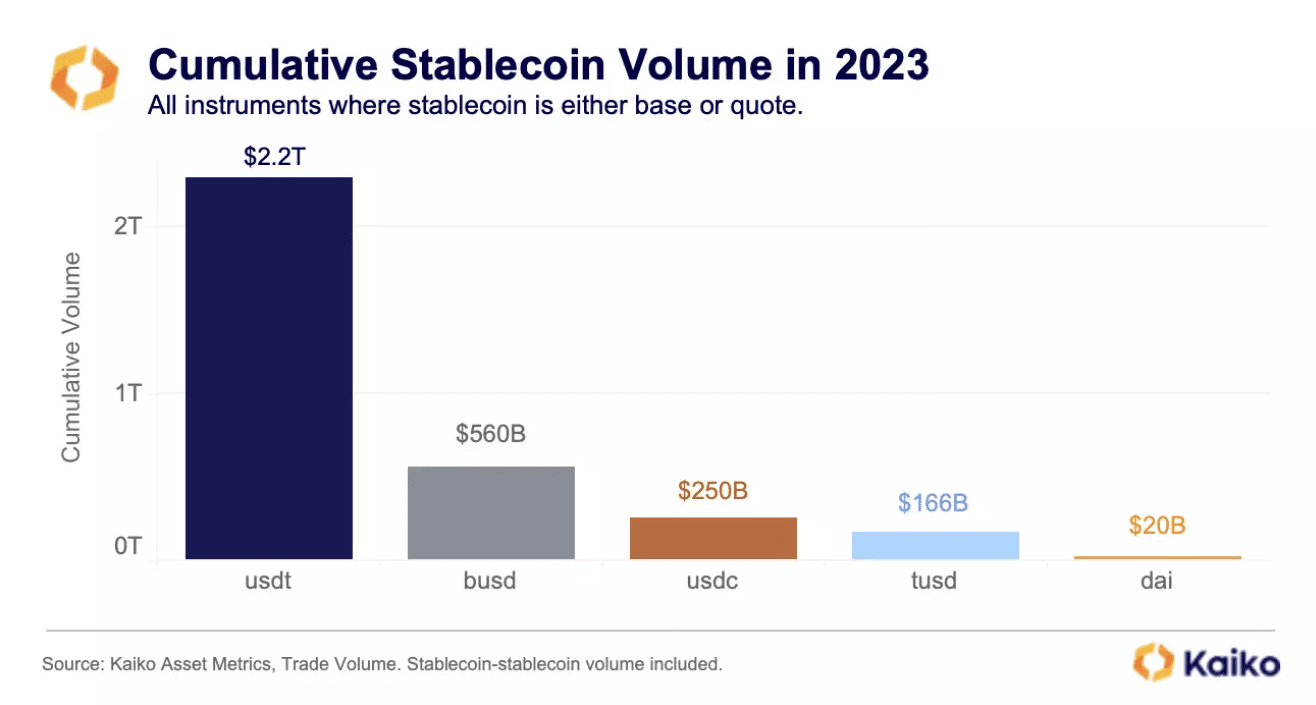

Anders ausgedrückt: Das kumulierte Handelsvolumen von Stablecoins überstieg im Jahr 2023 3 Billionen US-Dollar, wobei Tether die Führung übernahm.

Heute hält Tether einen unglaublichen Marktanteil von 70 % an zentralisierten Börsen. Der BUSD von Binance wäre beinahe zu einem Top-Konkurrenten geworden, aber sein Emittent Paxos war Anfang des Jahres gezwungen, seine Emission einzustellen. Der Marktanteil von BUSD sinkt nun langsam, von einem Höchststand von 30 % auf derzeit nur noch 6 %, bevor er 2024 offiziell endet.

Die vielleicht größte Überraschung in diesem Jahr war der kometenhafte Aufstieg von TUSD, dessen Marktanteil in nur drei Monaten von weniger als 1 % auf 19 % anstieg. TUSD war einst ein wenig bekannter Stablecoin mit fast keinem Handelsvolumen, bevor er von Binance als Nachfolger von BUSD ausgewählt wurde und begann, das gebührenfreie Handelspaar BTC-TUSD zu fördern. Der überwiegende Teil des Handelsvolumens von TUSD stammt aus diesem einen Handelspaar.

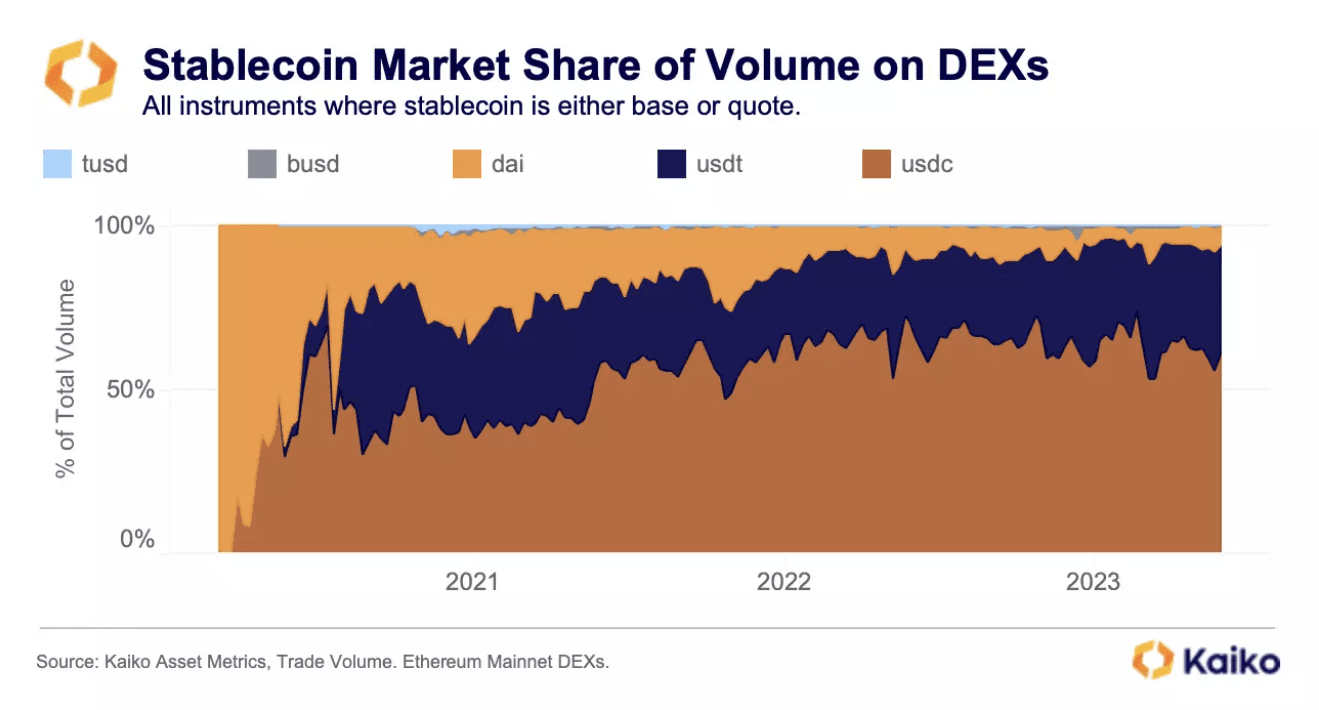

Auf dezentralen Börsen ist die Verteilung der Marktanteile sehr unterschiedlich. Der offensichtlichste Trend ist der rapide Niedergang von DAI, dem einzigen dezentralen Stablecoin der Spitzenklasse. In der Vergangenheit machte DAI den Großteil der DeFi-Aktivitäten aus, seine Dominanz wurde jedoch schnell durch USDC und USDT ersetzt.

Eine Erklärung für diese Verschiebung liegt in der relativen Kapitaleffizienz jedes Stablecoins: DAI erfordert eine Überbesicherung, um DAI im Wert von 1 US-Dollar zu prägen, während dies bei USDC und USDT nicht der Fall ist, sodass diese zentralisierten Stablecoins schnell mehr Benutzer und Kapital anziehen können. Heute nimmt USDC eine systemische Stellung in DeFi-Protokollen ein, insbesondere in Kreditprotokollen, wo es einen hohen Anteil der gesamten Sicherheiten ausmacht.

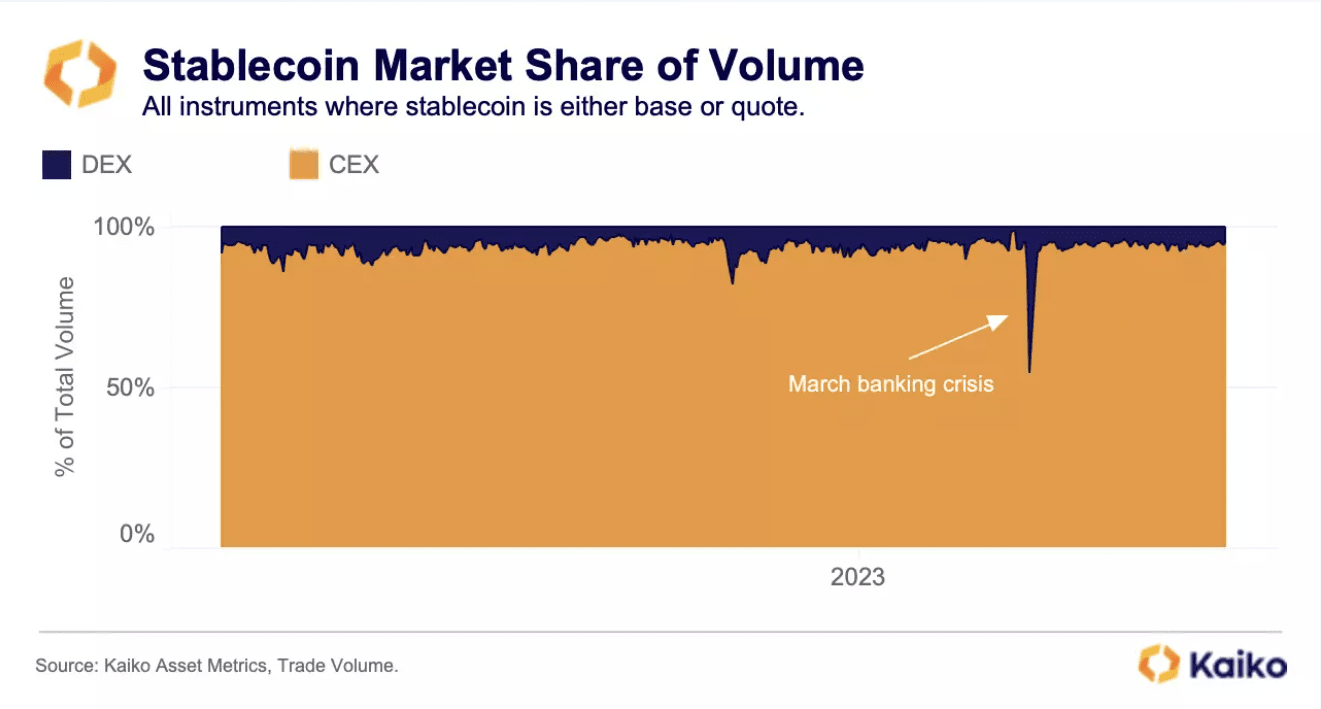

Insgesamt findet der Großteil des Stablecoin-Handels heute an zentralisierten Börsen statt. Nur 5 % der Stablecoin-Transaktionen werden an dezentralen Börsen abgewickelt, obwohl dieser Anteil während der Bankenkrise im März kurzzeitig auf 45 % anstieg. [Die DEX-Daten von Kaiko umfassen das liquideste Protokoll im Ethereum-Mainnet, das derzeit den Großteil des Transaktionsvolumens kettenübergreifend hält.]

Das Verhältnis des Handelsvolumens von CEX zu DEX zeigt, dass Stablecoins heute hauptsächlich für den Handel an zentralisierten Börsen verwendet werden.

abschließend

Das Verhältnis des Handelsvolumens von zentralen Börsen (CEX) zu dezentralen Börsen (DEX) zeigt, dass Stablecoins heute hauptsächlich für den Handel an zentralen Börsen verwendet werden.

Basierend auf diesen Informationen können wir folgende Schlussfolgerungen über den aktuellen Stand der Stablecoin-Marktstruktur ziehen:

1. Bei der überwiegenden Mehrheit der Kryptowährungsaktivitäten handelt es sich eher um zentralisierte Stablecoins als um legale Währungen.

2. Tether macht den Großteil dieser Transaktionen aus, obwohl TUSD seinen Marktanteil schnell ausbaut.

3. Der Hauptzweck von Stablecoins ist der Handel an zentralisierten Börsen.

Diese Woche teilte die Europäische Bankenaufsichtsbehörde den Emittenten von Stablecoins mit, dass sie sofort Maßnahmen ergreifen müssen, um die bevorstehenden MiCA-Vorschriften einzuhalten, was einige Stablecoins aufgrund des allgemeinen Mangels an Transparenz und Governance-Problemen in eine prekäre Lage bringt. Während Circle erhebliche Anstrengungen unternommen hat, um die Transparenz von USDC zu verbessern (sogar Tether hat im vergangenen Jahr einige Anstrengungen unternommen), stellt der relativ unbekannte TUSD derzeit nur minimale Informationen über seine Reserven oder Unternehmensstruktur bereit und birgt somit das größte Risiko.

Obwohl TUSD noch kein systemrelevanter Stablecoin ist, ist Binance eine äußerst einflussreiche Börse und daher sollten alle Aktivitäten darauf genau unter die Lupe genommen werden. Allerdings schien Transparenz in der Vergangenheit nie ein zentrales Anliegen für Stablecoin-Benutzer gewesen zu sein, und solange keine völligen Verbote umgesetzt werden oder die Regulierungsbehörden die Gesetzgebung in den großen Regionen koordinieren, werden wir wahrscheinlich weiterhin ähnliche Marktstrukturen sehen.